【投资进阶篇】

介绍几种经典的投资策略。

- 专业的投资领域主流,对普通投资者实用。

- 利用程序员优势,根据所学的策略,实现一个简单的量化投资系统。

12 | 房产投资:如何做出理性的买房决策

什么是价值投资?

价值投资的本质:

- 用手中的财富去交换更有价值的东西。

经济学中商品的价值和价格两种属性以及它们的关系。

- 价值时商品的内在属性。

价格则是从属于价值的,由价值决定的一种货币表现形式。受货币因素、供需关系、投资者心态的影响,价格总是围绕着价值进行上下波动。

价格的波动性,为价值投资创造了获利空间。

价值投资的具体操作:

- 当价格低于价值的时候买入,持有投资标的的通俗等待价格的修复,等到价格高于价值的时候卖出,获取实际收益。

- 如此往复,不断积累个人财富。

举例:投资美国航空的案例,疫情期间航空股价格暴跌,买入,疫苗上市后价格修复的时机卖出,从而赚取价格修复的收益。

价值投资的机会为什么总会存在?

按理说,市场买卖公开透明,资产定价应该及时有效,为什么还存在价值投资机会?

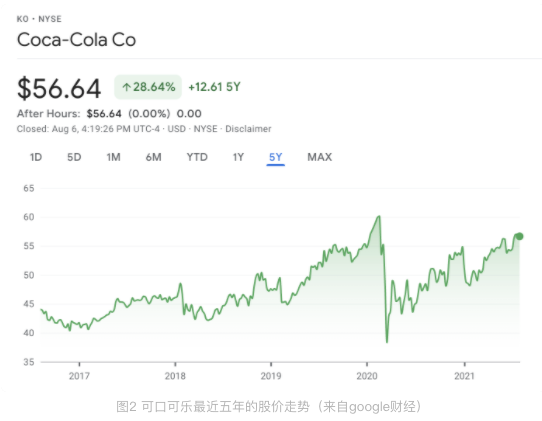

即便是成了120年业务异常稳定的可口可乐公司,五年股票也有过很大波动,最大回撤达到 36.3%。

导致价格剧烈波动的三个原因:

- 人性的缺陷。

- 投资反人性,人性中存在着贪婪和恐惧。市场狂热希望涨,市场遇冷,担心会再创新低。

- 遇到新冠、战争等突发事件,人们会在市场上产生过激反应。

- 人的非理性因素,导致所有投资标的都存在价格偏离价值的时刻。

- 宏观经济政策的营销。

- 看不见的手是经济规律本身,它调控着所有资产的定价。

- 但国内外,政府调控会时不时干涉自由市场。比如疫情后,美联储发行天量美元刺激经济,造成市面上投资标的价格走高。再比如国家的一个政策,教育培训行业基本没了,教育股票跌成个位数。

- 宏观经济政策是影响商品价格、投资标的价格的重要因素。

- 投资者自身的资金约束。

- 市场上各类投资者,钱不是完全自由,总会在投资过程中受到各种约束。

- 比如机构投资者特别容易受短期业绩的影响,不得不卖出一些标的。

- 市场之外的资金约束,就导致当资产价格发生变动时,投资者不得不做出一些过激的、不可预期的反应。

- 过激的反应同样造成了资产价格的过度偏离。

如何判断投资标的是不是被低估了?

- 重要判断出一个投资标的的价格是不是被低估了,我们就能够低价买入,等到价格修复后再高价卖出获利。

判断一个投资标的是贵还是便宜,工具是:

- 各种估值指标。

- 最常用的是市盈率

市盈率:

- 市盈率 PE(price-to-earnings ratio)

- 定义:投资标的的市值与年度净利润的比值。

- 比如贵州茅台21年8月市值是 2.26 万亿人民币,上一年年度净利润是 467 亿人民币,那么它的市盈率就是 22600/467=48.4 倍。

如何确定当前的估值是高估还是低估,可以使用工具:

- 估值分位数。

- 当你不知道一个投资标的的估值中枢在哪里时,你可以简单地用它近5到10年市盈率的中位数来作为中枢。

- 比如茅台近十年市盈率波动中,可以看到市盈率中枢在 28.58,那么目前市盈率显然处在一个高估的区间。

图3 贵州茅台近十年的市盈率波动情况(来自亿牛网)

- 2012 年 7 月到2014年1月,茅台市盈率从高点下跌超过一半,从之前市盈率中枢的 24 倍跌到 8.83 倍

- 有个散户投资者发现这个价值投资的机会。

- 分析是:茅台那时的基本面只是受到了政策的短期冲击,但长期远景并没有恶化,于是重仓茅台。

- 由于后期的价值修复,获得可观收入。

【注意】

- 对个股进行价值投资的操作中,一定要注意区分真假低估,以避免掉进价值陷阱。

- 这个区分的依据,就是你对这只个股基本面的判断。

- 上面投资者是基于对茅台基本面的分享投资的:他判断茅台在2014年基本面没有发生本质的变化,茅台品牌影响力坚实,盈利情况没有较大影响。

- 但是你需要觉察和判断,股票基本面恶化,价值受损的情况。

诺基亚就是股票基本面恶化的例子:

图4 诺基亚从1994年到2011年的股价走势

诺基亚股票在 2007 年到 2008 年经历了大幅的下跌,这到底是价值投资的机会,还是诺基亚价值的永久性贬值?

- 今天我们知道,随着安卓和苹果智能手机的强势崛起,诺基亚的时代一去不复返了。

- 需要我们站在当时,利用自己的专业信息优势,去判断诺基亚的基本面到底有没有恶化。

- 身为程序员,在这些相关领域进行判断还是具有很大优势的。

基于价值投资的投资策略

那么基于价值投资的理论,我们有没有可能做成一种可重复、可自动执行的投资策略呢?

选择投资标的:沪深 300 指数。

- 它代表中国 A 股市场最大的 300 只股票的整体走势,所以估值相比个股来说更加稳定。

- 我们利用沪深 300 整体的市盈率估值分位数,通过回测,能否找到一个可行的价值投资策略。

验证策略逻辑:

- 当沪深 300 的市盈率估值分位数超过 80% 的时候,我们就平仓。

- 等分位数重新落回到 50% 以下时,我们再恢复满仓。

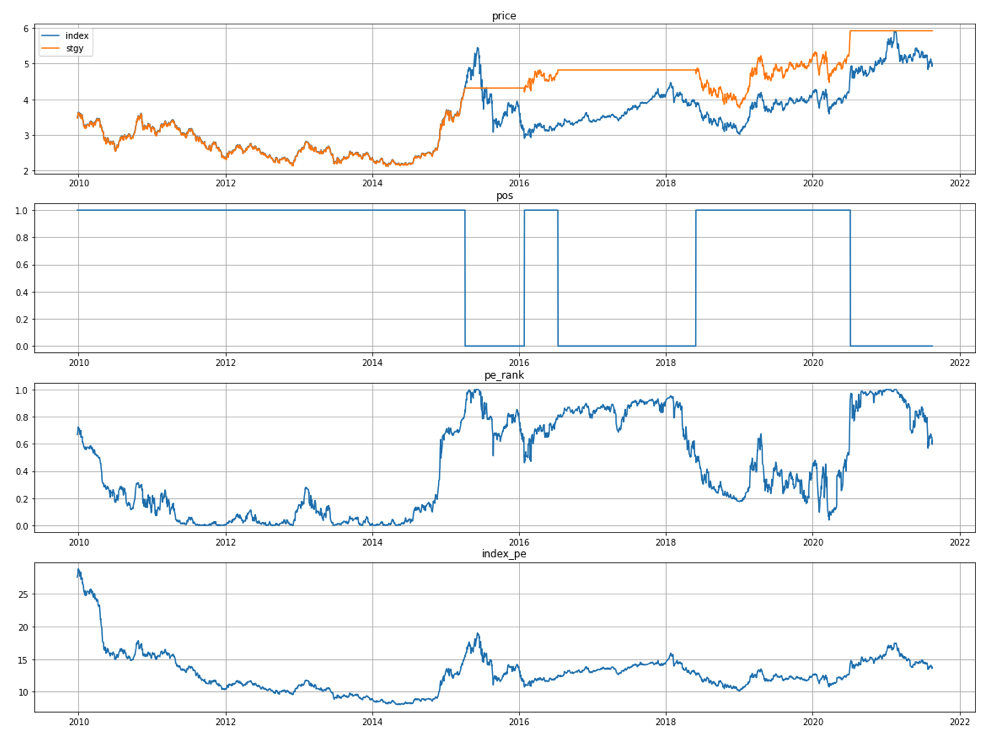

图5 沪深300价值投资策略的表现

图 5 中,最上面是沪深 300 指数走势,和我们这里的择时策略的净值走势对比(其中橘黄色的是测试策略的净值走势,蓝色是沪深 300 指数的走势);第二张是择时策略持有沪深 300 仓位的状态图(1 的时候是满仓,0 的时候是空仓);第三张是沪深 300 当前市盈率在近 5 年市盈率中的分位数;最后一张是沪深 300 指数的原始市盈率走势。这里说明下,基础数据从 2005 年初起,但因为用到了近 5 年的分位数,所以回测实际从 2010 年初起。

从图中的回测结果来看,回测以来,策略虽然没有避开 2010-2014 年的五年长熊,但在 2015 年下半年避开了股灾,在 2018 年上半年避开了部分熊市,也避开了 2021 年 3 月以来指数 20% 级别的回撤。在回测期上,我们的择时策略整体上跑赢了沪深 300 指数,且回撤降低,规避了后三次较大回撤,所以整体效果还是非常不错的。

图6 择时策略与沪深300指数的整体指标对比

当然,一个真正的价值投资策略要考虑的因素还有很多,在实盘操作之前,我建议你亲自做回测,真正理解它的特点再实操。

如何借助基金经理实现价值投资?

作为最流行的投资理念,价值投资拥有大量基金经理作为坚定的拥护者,市场上也存在着很多机遇价值投资理念管理的基金。

- 基金团队对研究的股票有着各种认知和信息优势。

- 公认的:中庚基金的丘栋荣和中欧基金的曹名长。

小结

- 价值投资的本质就是利用价格围绕价值波动这一特性,拿你手中的财富去交换更有价值的东西。

- 价值投资的机会总是会产生的三个原因是:人性的缺陷,宏观经济政策的影响,以及投资者自身的资金约束。

- 判断投资标的是否被低估的一般方法:使用公司的 PE、PB 等各种估值指标以及估值分位数去判断。

- 对于没有时间和精力践行价值投资理念的投资者来说,把这个工作外包给价值投资基金经理是一个可行的方法。

若有收获,就点个赞吧

0 人点赞