财务记账的重要法则:左右必相等。

- 左边等于右边。

- 我们所拥有的东西=所有权归谁。

- 现金=初始投资

- 欠条即应付票据。

- 我们所拥有的的东西,是现金,商业上叫资产。

- 欠条的金额即负债。

- 初始投资的另一个称呼:权益-所有者权益-股东权益-净值都表达同一个意思,即所有者权益。

- 资产= 负债+所有者权益。

(期初资产负债表)

| 资产 | 负债 |

|---|---|

| 现金 $15 | 应付票据 $10 |

| 所有者权益 | |

| 初始投资 $5 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

这张记账卡就是资产负债表。必须具备的特征:平衡。

柠檬汁原料:柠檬、白糖、水。除水外需要购买。

存货是描述原材料、正在加工的在产品和准备出售的产成品的专业术语。存货是一种资产。

拿现金 12 美元买了一些原材料(50个柠檬,5磅白糖),相当于现金变存货,也就是一项资产转换成了另一项资产。

| 资产 | 负债 | 所有者权益 |

|---|---|---|

| 现金 $3 | 应付票据 $10 | 初始投资 $5 |

| 存货 $12 | ||

| 总资产 $15 | 总负债及所有者权益 $15 |

| 资产 | 负债 |

|---|---|

| 现金 $3 | 应付票据 $10 |

| 所有者权益 | |

| 存货 $12 | 初始投资 $5 |

| 总资产 $15 | 总负债及所有者权益 $15 |

根据全部原材料做成 60 杯柠檬汁,即产品总成本是 12 美元,那么每杯柠檬汁的成本是 20 美分(12美元除以60杯)。

定价一杯 50 美分。卖完 50 杯,共 25 美元,成本 10 美元,赚的 15 美元就是利润或是盈利。

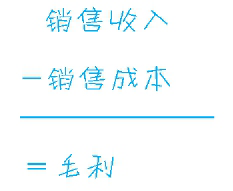

为了计算出盈利多少,你需要用销售收入(卖柠檬汁所得)减去商品成本(制作所销售的50杯柠檬汁的花费)。这一结果,商业上叫毛利。

销售收入-销售成本=毛利

记账卡反映一天的生意情况。

- 卖了 50 杯柠檬汁,用了 10 美元存货制作。与之对应的是到手 25 美元的现金,这就是 50 杯柠檬汁的销售收入。

资产项多出的 15 美元将属于你自己,因此要把 15 美元加到所有者权益中。并且在所有者权益栏中增加一个项目叫本周盈利。

| 资产 | 负债 |

|---|---|

| 现金 $28 | 应付票据 $10 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 本周盈利 $15 | |

| 总资产 $30 | 总负债及所有者权益 $30 |

费用

费用:

- 2美元租玻璃杯,1美元做广告,2美元租场地。

- 费用是指那些剔除产品生产成本之外企业经营所需要的花费。

因此要从资产负债表现金中拿走 5 美元。分析右栏,费用减少盈利,所以需要从本周盈利中减去响应期间发生的费用。

| 资产 | 负债 |

|---|---|

| 现金 $23 | 应付票据 $10 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 本周盈利 $10 | |

| 总资产 $25 | 总资产 $25 |

归还 10 美元给爸妈

(期末资产负债表)

| 资产 | 负债 |

|---|---|

| 现金 $13 | 应付票据 $0 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 本周盈利 $10 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

资产负债表

编制目的:

- 左边是资产:东西和物品。

- 右边是负债和所有者权益:欠你钱的人,企业所有者,即人物。

- 编制目的就是:在人和物之间建立一种联系,它表明了你在生意中所拥有的东西,以及这些东西与那些拥有它的人或对此有要求权的人们之间的关系。

编制时间:

- 不需要每做一笔交易,都做一张这个表。

- 因企业的类别不同而异,银行每天编制,因为每天处理大量现金,其他企业按照周、季度、年度(公认的标准会计期间)来编制。

资产负债表 展示的是瞬间状况,就像一张快照。但我们还需要另一张记账卡告诉我们一个期间内的经营情况。

利润表

术语:运营报表,利润表,损益表,统称为利润表。

第二章 毛利,净利润,利润表,现金流量

产生销售收入消耗了产品。那卖出的商品:

- 毛利 = 销售收入-销售成本

- 毛利指粗略估算的利润,还没减去生意中其他的开支。

再减去支出的费用,得到:

- 净利润 = 毛利 - 费用

- 净利润也被称为底线值或纯利润或收益

利润表成本的分类:

- 商品销售成本:产品生产的支出

- 费用:企业经营中与产品生产不直接相关的其他支出

- 对于没有有形产品的公司(服务类行业),这两类称为营业成本(又称服务成本)及费用。

销售收入:25

销售成本:10

毛利:15

费用:5

净利润:10

| 利润表 | 起始时间:星期一上午 | 截止时间:星期天下午 | |

|---|---|---|---|

| 销售收入 | 25 | ||

| 期初存货 | 0 | ||

| +原料采购 糖 鲜柠檬 |

- 原料采购 - 2 - 10 |

||

| 可供出售的商品 | 10 | ||

| -期末存货 | 2 | ||

| =商品销售成本 | 10 | ||

| 毛利= | 15(销售收入-商品销售成本) | ||

| 费用 - 玻璃杯租金 - 广告费 - 场地租金 |

费用 - 2 - 1 - 2 |

||

| =总费用 | 5 | ||

| 净利润 | 10(毛利-总费用) |

会计期间:利润表有开始和结束。这个时间段可以是一周、一个月、一个季度,即会计期间。

资产负债表最近一周的盈利细化,得到利润表。

将期初和期末的资产负债表连接起来的是:展示故事情节的利润表。

既未出现在资产负债表中,也没出现在利润表中:

- 这个项目是什么?

- 已经偿还给爸妈的借款。

- 为什么它均未出现在这两大财务报表中?

- 未出现在资产负债表上:借款表示在资产负债表日你尚未还的债务,但这笔钱已经还了。

- 未出现在利润表上:不是赚到的,也没有因为偿还损失了什么,只是在使用它们一段时间后还给了爸妈。对利润表的影响是利息,但爸妈没要借款利息。

- 我们的记账缺少了什么?

- 不足以把生意状况完整的展示出来,当我获得借款以及之后归还它时,现金流受到了影响。

- 因此,第三类报表就是记录你的现金出入的现金流量表。

第三章 留存收益、贷款、赊账、应付账款、应付票据

上周的期末存货,就是本周的期初存货。

将上周期末资产负债表转为本周期初资产负债表,可以通过盈利这个项目。

- 本周的盈利,即 历史盈利。

- 那么以前的盈利或者过去会计期间的利润,叫 留存收益。

盈利可以来做两件事:

- 留在生意里,即再投资;

- 分给公司股东,即现金分红;

(上周期末资产负债表)

| 资产 | 负债 |

|---|---|

| 现金 $13 | 应付票据 $0 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 本周盈利 $10 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

(本周期初资产负债表)

| 资产 | 负债 |

|---|---|

| 现金 $13 | 应付票据 $0 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 留存收益 $10 | |

| 本周盈利 $0 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

向银行借钱 50 美元,到手现金 50 美元,左边加值,同时欠的钱加入到应付票据中,如下:

| 资产 | 负债 |

|---|---|

| 现金 $63 | 应付票据 $50 |

| 所有者权益 | |

| 存货 $2 | 初始投资 $5 |

| 留存收益 $10 | |

| 本周盈利 $0 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

天气不好,以成本价每杯2美元将冰箱柠檬汁售出给好朋友,存货用尽。即存货为0,收获 2 美元现金。

| 资产 | 负债 |

|---|---|

| 现金 $65 | 应付票据 $50 |

| 所有者权益 | |

| 存货 $0 | 初始投资 $5 |

| 留存收益 $10 | |

| 本周盈利 $0 | |

| 总资产 $15 | 总负债及所有者权益 $15 |

这笔交易,我们增加了销售收入,但总资产没变化,也没有有获得利润。但会体现在利润表中的销售收入总额中。

向杂货店老板赊账购入了 4 美元的白糖。商业上称应付账款。

- 在杂货店开了个账户,赊账购买东西。

应付票据因收到他人的借款而产生,应付账款因赊账购买原材料等物品而产生,这笔欠款需要未来某天偿还。

- 我们因应付票据而获得现金,因应付账款而获得商品或服务。

- 应付账款的还款期限较短,通常 30 天,应付票据的还款期限长,可能会长达几年。

- 银行贷款一般索要利息,而商店赊购不会索要。

- 这两类债务都是建立在信用的基础上。

| 资产 | 负债 |

|---|---|

| 现金 $65 | 应付票据 $50 |

| 应付账款 $4 | |

| 负债合计 $54 | |

| 所有者权益 | |

| 存货 $4 | 初始投资 $5 |

| 留存收益 $10 | |

| 本周盈利 $0 | |

| 总资产 $69 | 总负债及所有者权益 $69 |

20 美元用现金买入 100 个鲜柠檬,成了存货。

| 资产 | 负债 |

|---|---|

| 现金 $45 | 应付票据 $50 |

| 应付账款 $4 | |

| 负债合计 $54 | |

| 所有者权益 | |

| 存货 $24 | 初始投资 $5 |

| 留存收益 $10 | |

| 本周盈利 $0 | |

| 总资产 $69 | 总负债及所有者权益 $69 |

第四章 应付工资、应收账款、坏账、利息、待摊费用、权责发生制、收付实现制、创意会计

调配 60 杯鲜柠檬汁(50 个鲜柠檬,每个 20 美分,5磅白糖,每磅40美分)。

60 杯工钱给姐姐 1 美元。账目上如何反映人工成本,使现金减少1美元。

鲜柠檬+白糖:原材料。

柠檬汁:产成品。

正在制作柠檬汁时的存货:在产品。对于制造企业来说,在产品在存货中占有很大的份额。

人工成本增加了存货的价值,可以算到存货里

| 资产 | 负债 |

|---|---|

| 现金 $44 | 应付账款 $4 |

| 应付票据 $50 | |

| 负债合计 $54 | |

| 所有者权益 | |

| 存货 $25 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $13 | 本周盈利 $0 |

| 总资产 $69 | 总负债及所有者权益 $69 |

营业一天,卖的不错,不过有朋友赊账。

- 60杯柠檬汁,每杯售价 50 美分,40 杯的现金收款,20杯的赊账。

- 卖出 60 杯存货,卖了 30 美元,其中 20 美元 现金,10美元 应收账款。

- 销售额 30 美元,成本 13 美元,盈利 17 美元。

| 资产 | 负债 |

|---|---|

| 现金 $64 | 应付账款 $4 |

| 应付票据 $50 | |

| 负债合计 $54 | |

| 应收账款 $10 | 所有者权益 |

| 存货 $12 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $0 | 本周盈利 $17 |

| 所有者权益合计 $32 | |

| 总资产 $86 | 总负债及所有者权益 $86 |

赊账 8 杯柠檬茶的朋友搬家,不可能还钱了。这类欺骗的行为将会对你的生意和财务报表产生负面影响。这类损失称做坏账。这次坏账=4美元。

对于一笔坏账,如何处理?

- 减少应收账款:4美元

- 坏账是一项成本,生意经营中的一项成本又称作费用,费用通常减少盈利

- 为了报表平衡,将盈利减少4美元,以反映这笔坏账费用。

| 资产 | 负债 |

|---|---|

| 现金 $64 | 应付账款 $4 |

| 应付票据 $50 | |

| 负债合计 $54 | |

| 应收账款 $6 | 所有者权益 |

| 存货 $12 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $0 | 本周盈利 $13 |

| 所有者权益合计 $28 | |

| 总资产 $82 | 总负债及所有者权益 $82 |

哪种财务报表反映这笔坏账费用:利润表!

准备还银行 25 美元,银行要求 2 美元利息。

- 现金减少 27 美元。

- 报表右边,我们从应付票据拿走 27 美元?不对。

- 借款本金是 25 美元,2 美元是利息费用。

- 需要从表中右栏哪个项目中减少 2 美元作为利息费用?本周盈利

- 2美元利息是与谁交易而产生的?银行,这笔费用的交易将减少什么?盈利。

即现金减少 27,应付票据减少 25,本周盈利减少 2.

| 资产 | 负债 |

|---|---|

| 现金 $37 | 应付账款 $4 |

| 应付票据 $25 | |

| 负债合计 $29 | |

| 应收账款 $6 | 所有者权益 |

| 存货 $12 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $0 | 本周盈利 $11 |

| 所有者权益合计 $26 | |

| 总资产 $55 | 总负债及所有者权益 $55 |

利息作为一项费用列示在利润表中。

3 美元买了一份保险。

- 保单的保险期是3年。

- 有价值吗?有

- 属于你了是吗?这是你整个生意中的一部分,在哪反映它?资产负债表。

- 在报表的哪个项目中?资产项目中。

- 购买保险使什么减少了?现金。

- 现金减少了多少?3美元。

- 我们得到了什么?保单。

- 我们预付了保费么?是的。

- 预付了多少年?3年。

- 每年摊销多少钱?1美元。

- 这是一项费用,是你预先支付的。我们应该称这个项目为什么?待摊费用!

- 待摊费用是多少?3美元。

| 资产 | 负债 |

|---|---|

| 现金 $34 | 应付账款 $4 |

| 应付票据 $25 | |

| 负债合计 $29 | |

| 应收账款 $6 | 所有者权益 |

| 存货 $12 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $0 | 本周盈利 $11 |

| 待摊费用 $3 | 所有者权益合计 $26 |

| 总资产 $55 | 总负债及所有者权益 $55 |

每当我们谈论费用时,总会说它减少了利润。那么将费用列示为一项资产意味着什么?其意义在于当我们预付一笔费用时,它在未来的会计期间都具有价值。

保险一年后,我们会将其全部消耗掉,如何在报表中反映?

- 第一年的保费是一项即期费用。

- 如何做账?从待摊费用中减去1美元

- 报表右边:从本周盈利中减去1美元

- 为何从盈利中拿走,因为它是当期发生的费用。

3美元3年保险,每年1美元保费,一年到期后,如果和保险经纪人讲,生意不干了,它们会退还2美元保费,因此待摊费用具有价值,是一项资产。

保单现在值 2 美元,涵盖了第二年和第三年的保险,现在我们还没用到它。

- 何时摊销掉的1美元,就是现在,作为当期的费用。

- 下一年再摊销1美元,下下一年接着摊销1美元。

到目前为止,我们对所有交易事项都进行了会计核算,不论是否支付或收到现金。这类会计处理方法被称作权责发生制。

权责发生制起源于人们开始使用信用购物。商业信用产生,购货款可以被允许以后支付。

根据权责发生制,销售收入并不是在收到现金时才被确认,应该在何时被确认?能够获得收益时。

- 比如赊账购买杂货店店主的东西,在采购发生时即刻确认,不论是否支付了采购款。

- 比如今年1美元的保费,在费用实际发生时或使用时才确认它。

在权责发生制下,我们何时确认那些发生的收入或费用?

- 利润产生的期间,赊账期间,或者是使用期间。

以下就得到第二周期末资产负债表:

| 资产 | 负债 |

|---|---|

| 现金 $34 | 应付账款 $4 |

| 应付票据 $25 | |

| 负债合计 $29 | |

| 应收账款 $6 | 所有者权益 |

| 存货 $12 | 初始投资 $5 |

| 原材料 $12 | 留存收益 $10 |

| 产成品 $0 | 本周盈利 $10 |

| 待摊费用 $2 | 所有者权益合计 $25 |

| 总资产 $54 | 总负债及所有者权益 $54 |

我们用权责发生制来填制之前用到的利润表。

- 向银行贷款 50 美元

- 剩余存货以2美元成本价卖出,获得 2美元销售收入

- 赊账购入白糖,欠杂货店4美元

- 20美元购入100个鲜柠檬。

- 制造60杯柠檬汁成本共计13美元,支付1美元人工成本。

- 柠檬汁全部卖完,40杯现金收款,20杯赊销。销售收入 30美元,20美元现金,10美元应收账款。

- 一位购买8杯柠檬汁的客户,离开镇子,无法付款,出现 4 美元坏账损失。

- 归还 25 美元银行贷款,并外加2美元的利息。

- 为3年期的保单支付 3美元保费,今年摊销1美元保费。

以上9个事项,关注三个内容:

- 这应该确认为销售收入吗?

- 这是一项采购吗?

- 或是一项费用?

上期的期末存货就是下期的期初存货。

第二周的期初存货就来自第一周的期末存货,即 2美元。

现在来完成利润表,资产负债表和利润表的哪个项目要匹配?净利润应该等于本周盈利。

销售总额=32美元。即30美元销售收入+2美元成本价卖给朋友。

权责发生制下的利润表:

- 2美元销售收入,现金;

- 30美元销售收入,其中20美元现金,10美元赊销;

- 期初存货 2 美元;

- 采购成本24美元,其中支付20美元现金,应付账款4美元

- 人工成本 1 美元,现金支付;

- 期初存货+购入存货+人工成本=27美元

- 没有消耗所有的存货,期末存货为 12 美元;

- 可供销售的存货减去期末存货,得到商品销售成本为 15 美元;

- 15 美元成本的存货卖了 32 美元,毛利润就是 17 美元;

- 本周的费用包括:坏账、利息、保险费。

- 坏账是 4 美元,没有为此支付现金;

- 利息是2美元,并为此支付了现金;

- 最终的保险费用是 1 美元,因为用的会计核算方法是权责发生制。我们为此支付了现金。

- 所有费用总额是 7 美元;

- 毛利是 17 美元,费用是 7 美元,税前利润是 10 美元。

- 这与资产负债表中的本周盈利相同!

| 利润表 | 起始时间:星期一上午 | | 截止时间:星期天下午 |

| —- | —- | —- | —- |

| 销售收入 | | | 32 |

| 期初存货 | 2 | |

| | 人工成本 | 1 | | | | +原料采购

糖

鲜柠檬 |

- 原料采购

- 4

- 20

| | | | 可供出售的商品 | | 15 | | | -期末存货 | | 12 | | | =商品销售成本 | | | 15 | | 毛利= | | | 17(销售收入-商品销售成本) | | 费用

- 坏账

- 利息

- 保险费

| 费用

- 4

- 2

- 1

| | | | =总费用 | | | 7 | | 净利润 | | | 10(毛利-总费用) |

32 美元销售收入不全都是现金,其中有些是应收账款。这些不全都是现金销售,还有赊销。

所以这是现金流和非现金流项目。仅从 32 美元销售收入数字中,你是不会知道其中多少是现金销售,多少是赊销。

费用项目中,坏账没有支付现金,不属于付现费用。利息和保费使用现金支付。即7美元的费用是由付现费用和非付现费用组成的。

权责发生制下,我们的资产并非全都是现金,是由现金和非现金项目组成。

权责发生制不是唯一的核算盈利的方法,还有另一种:收付实现制。

在收付实现制下,仅在交易事项发生时或涉及现金时才会做会计核算。

以下是收付实现制下的表:

| 利润表 | 起始时间:星期一上午 | 截止时间:星期天下午 | |

|---|---|---|---|

| 销售收入 | 22 | ||

| 期初存货 | 0 | ||

| 人工成本 | 1 | ||

| +原料采购 糖 鲜柠檬 |

- 原料采购 - - - 20 |

||

| 可供出售的商品 | 15 | ||

| -期末存货 | 12 | ||

| =商品销售成本 | 21 | ||

| 毛利= | 1(销售收入-商品销售成本) | ||

| 费用 - - 利息 - 保险费 |

费用 - - - 2 - 3 |

||

| =总费用 | 5 | ||

| 净利润 | -4(毛利-总费用) |

- 22 美元而不是 32 美元,是因为应收账款没核算入内;

- 期初存货不是现金,数字为0;

- 我们花了 20 美元采购原材料

- 现金支付的人工成本是1美元

- 商品销售成本是 21 美元

- 白糖未核算是因为通过赊购获得。

- 毛利就是1美元。

- 坏账不核算,未涉及现金。

- 利息要核算,支付2美元;

- 保费要核算,预付3年,共3美元;

- 总费用是 5 美元;

- 净利润是 -4 美元。

两种方法编制:权责发生制下是 10 美元的盈利;收付实现制下是4美元的亏损。

权责发生制不仅结果看起来更好点,而且在交易事项发生时便记录会更准确地反映交易的发生。

使用收付实现制仅仅是税务上的目的。

你亏损了4美元,不需要缴税,也许还可以抵减未来应缴的税款。

资产负债表中的 存货 决定了你是否能够运用收付实现制来核算。

- 对于拥有存货的公司,必须使用权责发生制的会计方法。

服务类行业(如诊所,律师所,培训公司,咨询公司,保洁公司),美国税务局要求使用收付实现制;拥有存货并进行销售的制造业、零售业及批发业必须使用权责发生制来核算。

对于采用收付实现制的服务类行业,因现时计入大量费用,可以少缴纳所得税。第二年需要多缴税。延期缴税,又是在用更便宜的美元或是贬值了的货币支付。

权益发生制可以准确的反映企业真实的财务状况和盈利能力。

一家服务业公司能够设置两套账目吗?猜猜怎么回事儿?对于服务类行业,我们可以将采用收付实现制核算的财务报告递交给政府,将采用权责发生制核算的财务报告递交给银行或投资人。听起来这其中设置了两套账,似乎有什么猫腻。我们可以设置两套账吗?是的,这被称为“创意会计”!

很多公司为了达到避税的目的,在日常核算中采用权责发生制,而向政府递交财务报告时采用收付实现制。

这两种方法可以随意转换么?收付实现制可以转权责发生制,因为政府可以获得更多的税收,但反过来不行。

少量存货的服务业公司如何会计核算,比如售卖图书的培训类公司。

- 税务局会问:这些书对利润又贡献么?

- 如果是肯定回答,就必须使用权责发生制核算。否则使用收付实现制核算。

- 关键在于这部分利润在总利润中占比多大,者要咨询注册会计师(CPA)

权责发生制下,何时核算交易事项?

- 在交易发生时。

当取得收益时,相应的什么也随着发生?负债义务。

在收付实现制下,一切确认都是基于现金的流入流出。

第五章 服务业

口碑传开后,既卖柠檬汁又做咨询业务?

自己一人如何同时开展两项业务?

- 雇佣员工打理柠檬汁生意,自己培训它们成为咨询顾问

柠檬汁生意业务与咨询业务合并做财务报表还是独立记账?

- 二者都可以。

- 但咨询业务与柠檬汁业务不同,它属于服务业。

- 服务业没有存货,采用收付实现制核算,可以获得税收优势。

如何收取咨询费?

- 可计费小时。

- 服务业关键在于如何管理和充分利用时间。

- 时间是咨询业从业者唯一的存货。

- 除非你所做的能够让客户自愿付钱,否则你就无法赚钱。

- 必须提出你的每小时或每天的收费标准。

为了日常经营,一家服务业公司是否会将其管理费用从直接费用中划分出来?

- 大多数服务业的公司将成本划分为两类——服务成本和费用。

- 服务成本是与提供服务直接相关的支出。

- 费用是经营公司的日常所有开支。

一家服务业公司的利润表由以下几个项目构成:

- 营业收入 - 服务成本 = 毛利

- 毛利 - 费用 = 净利润

本章目的在于更好的帮助大家了解服务行业公司的特点及会计核算方法,并提供练习,哪些计入服务成本,哪些计入费用。

| 服务行业的利润表 | |||

|---|---|---|---|

| 营业收入 | 48 | ||

| 服务成本(营业成本) | |||

| 咨询师报酬 | 12 | ||

| 交通费 | 6 | ||

| 产品展示并赠送 | 3 | ||

| 服务成本总额 | 21 | ||

| 毛利 | 27 | ||

| 费用 | |||

| 营业及市场费用 | 5 | ||

| 管理费用 | 5 | ||

| 研发费 | 3 | ||

| 费用总额 | 13 | ||

| 净利润 | 14 |

客户(阿姨和叔叔)购买了每天 8 美元共 3 天的咨询服务。收入总额是 48 美元。

两位咨询师每人每天 2 美元报酬,共三天=12 美元。

交通费 6 美元。

3美元的产品以便为客户演示并且将之留在客户哪里。

服务成本总额就是21,毛利就是收入减去服务成本,即 27。

费用与所提供的咨询服务不直接相关。

- 你支付给迈克 1 美元的佣金

- 在报纸上登广告花了4 美元。

- 迈克因承担了合同的管理及其它办公工作获得 2 美元的报酬。

- 咨询师管理工作,每人 1.5 美元。

- 咨询产品研发费,3美元

总费用就是 13 美元。毛利减去费用就得到净利润为 14美元。

【争议】

- 销售佣金是服务成本还是费用?

- 根据会计准则和美国国税局相关要求,将之归属为服务成本或是费用均可。

复习利润表:有没有使你担忧的事情?潜在的问题是什么?你将如何提高公司的盈利能力?

- 许多咨询公司就是因为让旗下咨询师们过多地从事了与可计费小时非直接相关的其他工作而陷入了财务困境。

经过以上梳理,还有什么项目未包含进来?

- 一些费用项目。利息费用/其它费用,税费在计算税后利润前必须减去。

- 其它费用指:诸如固定资产出售损益等费用。

若有收获,就点个赞吧

0 人点赞