作者:花猫哥哥

来源:猫哥的视界(ID:maogeshijue)

1

房地产调控政策

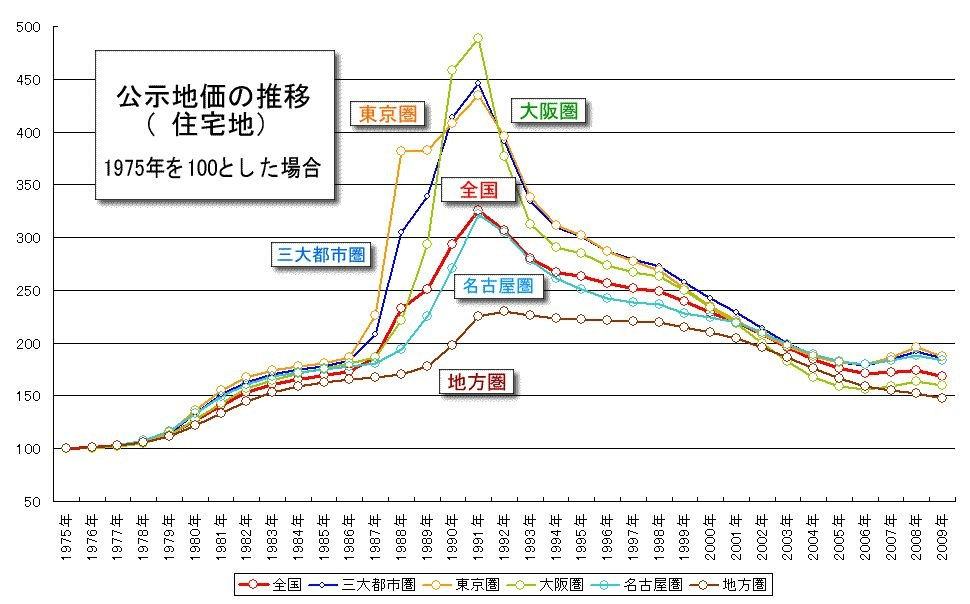

1990年3月27日,这是日本经济史上标志性时刻,在这一天为了抑制疯涨的日本房价,日本大藏省对日本楼市出台了最严厉调控措施——对金融机构下达了限制对房地产行业进行过度融资的行政指导。

大藏省要求金融机构对于房地产融资的增长率不得超过其总融资的增长率——简单的说就是拧紧了房地产融资来源的水龙头,设置了金融机构为房地产融资的天花板。

这个严厉的调控政策让日本数十年积累的房地产泡沫轰然破灭,东京房价跌去70%,直到今天日本的平均房价仍然没有回到当初最高点的一半!

2020年12月31日,人民银行与银保监会出台了同样的政策。

(来源:新华网)

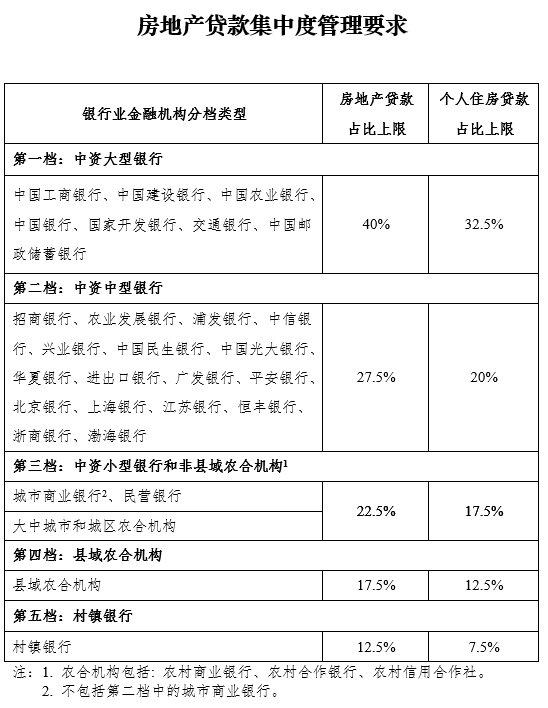

根据央行与银保监会规定,为商业银行分五档设置房地产和个人住房贷款余额占比上限。

具体来看,中资大型银行房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%;中资中型银行的上述两项数值分别为27.5%、20%;中资小型银行和非县域农合机构的上述两项数值分别为22.5%、17.5%,县域农合机构的上述两项数值分别为17.5%、12.5%,村镇银行分别为12.5%、7.5%。

(来源:中国人民银行官网)

那么,这个政策会导致中国房地产如同30年前的日本房市一样崩盘吗?

不会。

因为我们大概只有30%的商业银行的房地产贷款存量超过了这个红线,大型银行即使超出红线,超出比例也不高(一般在2%以内),超出比例较高的主要集中在中小银行,即使超过了红线管理层也给了2—4年的过渡期。

很显然,管理层吸取了日本楼市因为监管一刀切导致房地产硬着陆的惨痛教训,希望采取相对较为缓和的手段让房地产软着陆。

但是软着陆也会着陆啊,唯一的区别只是时间问题。

下面讲一讲这个政策对房地产的具体影响。

2

三线以下城市

首先对于三线以下城市房地产是重大利空。

中国中小型房地产开发企业目前主要活跃在三线以下城市,其融资渠道主要来源就是中小型银行,而目前这个融资红线恰恰对中小型银行特别严厉——银行越小,地产贷款额度也越小。

按照当前这个融资红线的标准,我们有大量的中小型银行已经超过这个红线——也就是说,从2021年开始,大量中小型银行就不得不想尽一切办法在2—4年之内将自己房地产贷款额度降低到满足红线要求。

怎么降低房地产融资占比?

中小型银行或者迅速扩大自己的存款数额,但这是非常困难的。一方面三线以下城市长期处于人口净流出趋势,城市存款总蛋糕是逐渐下降的,另一方面就是中小型银行要与大型银行竞争拉存款处于全面劣势。

所以,从未来趋势来看,中小型银行未来存款大概率是一个逐年下降的趋势。

不能扩大存款数额就只能逐步降低房地产贷款的存量。

所以,从今年开始,三线以下城市中小房地产企业融资环境会越来越困难,不但增量贷款额度几乎没有,存量贷款额度也将面临日益缩水的困境。

3

贷款鄙视链

其次,央行这个房地产融资额度红线对于二手房交易也属于较大的利空。

2019年中国商品房交易金额是17万亿,这个数字大概率成为中国房地产的一个峰值,因为银行融资额度的红线控制,未来中国商品房销售金额只会逐年下降。

更为关键的是,有了这个贷款额度红线,中国房地产正式进入存量搏杀的阶段。

任何一个商业银行如果给房地产企业放贷增加了,那么必然会挤压个人住房贷款额度,同样,一手房按揭放贷多了,那么也会挤压二手房按揭贷款额度。

站在银行立场,在额度有限的情况下,未来大概率按照一系列鄙视链来分配贷款额度。

新房与二手房的鄙视链——大型开发商新房>中小型开发商新房>二手房,毕竟做批发怎么也比做零售效率更高。

二手房的鄙视链——大城市二手房>中型城市二手房>小城市二手房,毕竟城市越大,住房保值能力越高;

同一个城市二手房鄙视链——中心地段二手房>偏远地段二手房;

不同类型商品房鄙视链——住房>商铺(写字楼)>旅游地产;

大家看了上述鄙视链是啥感觉?

不要觉得自己的房子在上述鄙视链靠前的位置就沾沾自喜,说一句有点残酷的话,光是第一层鄙视链,大型房地产开发商>中小型开发商>二手房就会瓜分绝大部分住房贷款额度!

即使是大城市同一地段同一个项目,未来二手房贷款难度与一手房相比可能就是两个世界!

也就说即使同一个项目,你看到新开组团新房售价是3万——你也别高兴,等你的二手房挂出来最后成交价能达到2.7万就该庆幸自己的好运气了。

4

流动性陷阱

为什么同一个项目产品会出现这么大的价差?

这就叫流动性陷阱。

市场经济有一个流动性溢价的概念,意思是某个资产如果流动性极好,投资者可以很轻松地变现,那么市场给这个资产的定价要超过同类资产,这个超出部分就叫流动性溢价。

与此对应的就是流动性陷阱,也就是一个资产变现比同类资产更为困难,那么其资产价格就要相比同类资产打折,具体打折幅度由其变现难度决定。

流动性溢价比较典型的例子就是股市中每日交易金额都很大的股票——机构投资者也能轻易变现的,就能获得流动性溢价,比如茅台。

流动性陷阱比较典型的例子就是创投公司。很多创投公司看起来经过几轮融资市场给出很高的估值,创始人持有的股份市值号称XX亿,其实这些所谓的市值在没有上市的情况下变现极难,创始人在急需资金的时候即使把股权抵押给机构,实际打折幅度可能超越很多人想象。

回到房市的案例。

同一个项目如果是新盘,因为开发商努力在银行争取到足够的住房贷款额度,所以销售并不困难。

而一旦变成二手房,因为很难获得银行二手房贷款额度所以变现相对新房十分困难,在这样情况下,新房相对二手房就获得一个流动性溢价,而二手房就将面临流动性陷阱而不得不降价出售。

按:今年全国大部分地区房价总体处于下降的趋势,只有少数一线城市房价有一定程度上涨。

根据统计局数据,最近一年时间上海房价上涨9.6%,北京上涨2.76%,广州上涨5.1%,深圳上涨22.23%。

其中深圳上涨幅度比较大,这是因为一些特殊原因(深圳成为社会主义先行示范区),但是后面也遇到最严厉的行政调控。

其余城市房价上涨都在10%以内,这点涨幅对于投资者是没有任何意义的。不谈投资买房要承担的各种税费,光是一个流动性陷阱未来就要吃掉10%以上的涨幅。

5

两个突出问题

从上述分析我们可以看出,本次央行给商业银行设置房地产贷款红线是非常精准地针对我国房地产两个比较突出的问题。

其一,房地产开发区域不平衡的问题。

过去即使是房地产黄金时代,我国三线以下城市都存在房地产开发严重过剩,商品房挤压库存严重的问题。现在通过大幅度调低中小型银行房地产贷款额度自然就能防止中小城市房地产的无序扩张。

其二,房住不炒的问题。

虽然管理层房住不炒提了好几年,但还是有很多人当做耳边风,稍微有点闲钱就心心念念要去投资买房。

过去我在历史文章多次说过——现在投资买房就是把管理层当做对手盘,而普通人将管理层作为对手盘绝对是最愚蠢的事情!

现在管理层给商业银行设置房地产贷款红线就是落实“房住不炒”的长效机制!

随着二手房贷款额度逐步收紧,所有投资型住房都面临着一个巨大的流动性陷阱,不能变现(或者难以变现),所谓靠住房跑赢通胀就是一幅画而已!

这里多啰嗦几句。

按照现代市场经济学理论,温和通胀(CPI指数在1%—3%)是最有利于经济增长的模式。

因为温和通胀不但导致工厂出厂价格上升,企业主利润增长——刺激大家进一步扩张生产,扩大用工;而且温和的通胀可以刺激工薪族更勤奋的工作,通过收入增长来跑赢通胀。

说句诛心一点的话——假如放任房价飞涨,普通人随便买一套房子就能轻松跑赢通胀甚至获得可观的收益,那么谁还会去努力工作?大家都想歪门邪道的办法去炒房岂不是更为简单?

整个东亚国家人均资源占有率普遍低于全球平均水平,不努力工作东亚国家大概率会比全球其他地区更早陷入内卷化的危机之中。

6

支持实体经济发展

当然,管理层出台商业银行房地产贷款红线不仅仅是为了解决房地产的问题,更是为了解决让金融机构支持实体经济发展的问题。

2020年3月有一则新闻非常耐人寻味,中信银行原行长因为严重违纪被开除党籍。

中纪委、国家监察委员会通告

中纪委、国家监察委员会通告

(来源:中央纪委国家监委网站)

公示的罪行第一条就是“严重违背党中央关于金融服务于实体经济的决策部署,限制、压降制造业贷款”。

也就是说,对于金融机构而言,限制、压降制造业贷款就是“严重违背党中央关于金融服务于实体经济的决策部署”,就是排位在其它违纪行为之前的最大的过错!

然后现在央行与银保监会又出台了金融机构房地产贷款的红线,那么金融机构的贷款资源应该向什么领域投放,不是一目了然了吗?

7

切换财富风口

现在问题来了,老百姓的资金不能炒房,管理层最近又准备打破金融机构刚性兑付(这是很大的主题,我会单独撰文来阐述),那么老百姓客观存在的投资需求怎么解决?

有句话怎么说的?

那啥给你关上一扇门,一定会给你再开启一扇窗。

2020年1月,银保监会发布了一个重磅文件《关于推动银行业和保险业高质量发展的指导意见》。

(来源:中国政府网)

这个文件内容其实也很简单,用一句话描述就是——“大力发展企业年金、职业年金、各类健康和养老保险业务,多渠道促进居民储蓄有效转化为资本市场长期资金。”

用大白话描述就是,让居民存款搬家进入股市。

但是股市在普通老百姓眼里风险比较大,怎么让金融知识比较匮乏的老百姓将存款放心投入股市呢?

在文件发布之后的媒体通气会上,银保监会办公厅主任肖远企明确提出“可以借助机构投资者,让居民储蓄进入资本市场”。

2020年中国股票型基金销售火爆,全年基金销售额突破3万亿,创历史新高——这一切背后的推手就是管理层指挥棒引导的结果。

总而言之一句话,目前管理层的导向非常清楚。

投资房子是不行的,必将面临各种“长效机制”的打压与遏制;

投资资本市场是管理层大力鼓励与支持的,也将获得各种政策的扶持;

这就是未来财富风口切换的趋势。

我们普通人最正确的姿势就是顺应趋势、拥抱趋势。

若有收获,就点个赞吧

0 人点赞