前言

在票据市场发展的几十年中,伴随着市场环境的不断变化,票据功能不断创新。经历了支付结算、企业融资、规模调节等功能的演变。上海票据交易所的成立为票据市场带来了新的发展机遇,票据的支付、融资、调控、交易、投资、信用等功能呈现出新特点。

一、票据在企业结算中的作用

新时代票据市场中,票据的支付功能进一步深化。具体表现在两个方面:

1.1 支付结算性的票据总量不断攀升,周转速率不断加快

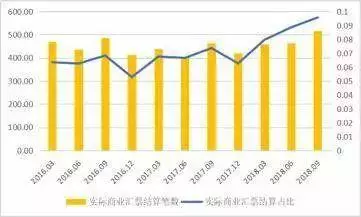

根据2016—2018年的支付结算报告数据显示,近三年全国各季度实际结算商业汇票的笔数和金额均呈上扬态势(如下图所示)。截止2018年9月,实际结算商业汇票的笔数从2016年初的412.72万笔上升到510.81万笔,结算性票据占全国票据业务的比重也从6.3%上涨到9.5%。

根据上海票据交易所的数据显示,2018年,企业使用电子商业汇票支付的总金额为56.56万元,商业汇票承兑发生额为18.27万亿,票据的周转速率达到3.09次。2018年,商业汇票的贴现发生额为9.94万亿,用商业汇票的承兑量减去商业汇票的贴现发生额即为商业汇票的流通量。2018年商业汇票的流通额是8.33亿元,流通的8.33亿元的商业汇票产生了56.56万亿的结算额,这中间,票据的周转速率达到7次。

这都说明,2018年票据的周转速率在不断的加快。

数据来源:各年度《中国支付体系发展报告》

1.2 票面金额小额化的趋势突出

自2009年央行建设电子票据(ECDS)系统后,电子票据逐渐成为票据市场中新的交易品种。

2016年8月,央行发布了《中国人民银行关于规范和促进电子商业汇票业务发展的通知》(央行224号文)。该文件为电子票据的发展带来了里程碑式转折,在央行224号文的推动下,市场在短时间内完成了电子票据对纸质票据的更换,2018年初期,电子商业承兑汇票的覆盖面达到90.02%。伴随着电子票据的大量普及,票据的支付特点也发生着变化。

比较2017—2018年票据的平均面额发现,票面金额逐渐快速下降,2018年末票面金额下降至100万以内,表明票据支付流通的功能正在提升。

2017—2018单笔票据平均面额数据 单位:万元

数据来源:上海票据交易所网站

二、票据在企业融资中的作用

票据融资是指商业汇票的承兑、贴现、转贴现和再贴现等业务。对于实体经济中的企业端而言,票据融资不仅可以帮助其解决资金融通的问题,而且有助于企业信用的建设。票据融资相比较于企业的其他融资渠道而言,具有易获取、低成本的两大优势。

企业如果需要短期资金周转,可以持未到期的银行承兑汇票到银行办理贴现业务,获取资金用于生产经营,并且银行承兑汇票的贴现利率低于同期贷款利率,对企业而言,这是一种低成本的融资方式。

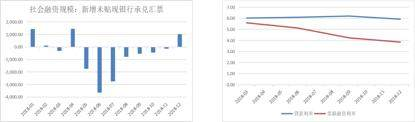

社融数据显示,2018年新增未贴现银行承兑汇票连续多月逐步减少,同时2018年整体票据贴现利率低位运行,企业的贴现意愿较强(如下图所示)。此外,票据的每一次成功流转都可以增强企业在市场中的信用,票据融资可以提升实体企业的信用度,进而有利于其发展。

数据来源:wind资讯

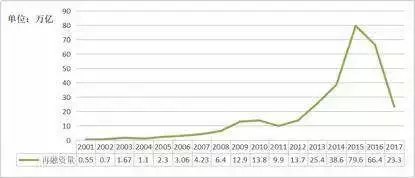

票据融资为实体经济提供了便捷的融资渠道。根据2018年上市银行的票据贴现数据,截止目前已披露的15家上市银行数据显示,2018年上市银行的票据贴现达到2.6亿,占全市场直贴的比重为26.15%。票据不仅仅通过直贴向实体经济注入资金,还通过票据的背书流转帮助企业融通资金。用票据的累计贴现发生额减去承兑发生额来定义票据的再融资。

比较2001年——2017年票据再融资的量(如下图所示),从2012年开始,票据的再融资的量开始不断上升,2015年票据对市场提供的再融资量达到79.6万亿,2016年受到市场环境的影响,票据市场开始回归理性,票据的再融资有一定的下降。但是票据的周转速率相应在不断的加快(前文已述),2018年票据的交易市场也不断的回温,再融资量达到26.3万亿。

数据来源:各年度《货币政策执行报告》

票据融资不仅服务于企业的发展,而且服务于商业银行的发展。承兑保证金是商业银行获得稳定存款的一大来源,受到承兑费率市场化的影响。商业银行在票据业务中获利的方式主要有四种:

- 持有至到期获得利息收入;

- 快速交易赚取差价;

- 为企业提供票据服务;

- 增加商业银行的中间业务收入、增加存款保证金获得机会利差。

三、票据在宏观调控中的作用

票据是连接货币市场与实体经济的桥梁,在商业银行经营管理中起着”调节器”的作用。

3.1 票据在调节资金中的作用

票据是增强宏观调控、提高货币政策实效的工具。

再贴现是中央银行的三大货币政策(存款准备金、公开市场业务、再贴现)之一,央行可以利用再贴现这一政策工具引导信贷投放,票据再贴现配合国家或地方重点扶持领域政策,引导商业银行信贷资金投放,重点发挥其定向调控和”精准滴灌”。

为改善小微、民营的融资环境,央行2018年累计增级再贴现和再贷款额度4000亿元,支持金融机构扩大对小微、民营企业的信贷投放。但是据相关统计显示,目前中小微企业资金缺口近2万亿美元,有资金缺口的中型、小型、微型企业占比分别达30%、35%、40%以上,央行应当进一步增加再贴现的投放力度,为小微企业、民营企业提供更多的有效资金。

3.2 票据在调节信贷规模中的作用

2018年以来,严监管的环境带来表外融资的下降,同时央行增加再贴现额度,大力支持小微和民营企业。在这种严监管的环境下,商业银行偏向于提供低风险、期限短的信贷业务,此时,票据成为商业银行的首选。

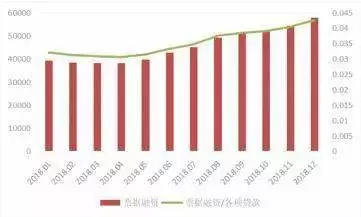

从统计数据来看,2018年以来票据融资在信贷中的占比逐步提高(如下图3-6所示),已然成为支撑信贷增长的主力军之一。

数据来源:wind资讯

从票据融资的增量来看,2013—2018年,全年新增票据融资从-907.91亿增长至1.9万亿元,增长了200倍以上,新增票据占新增贷款的比重在10%左右。

从票据融资增速与贷款增速来看,每年票据融资的增速占贷款增速的比例达到20-40%以上,这说明,票据融资已经成为企业融资的主要方式之一。

数据来源:wind资讯

同时,票据也是调节不良贷款的工具,开票时有保证金的担保,其不良相对较低。随着贴现贷款的占比不断上升,其他贷款占比相对就会下降。票据贴现贷款的不良比率又较低,整体而言,票据贴现贷款的上升会降低整个商业银行的不良贷款比例。

四、票据在市场交易中的作用

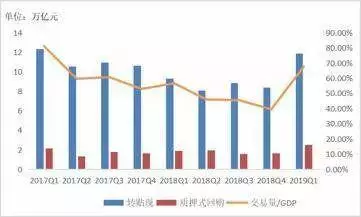

2000年以来,票据市场交易取得了长足的发展,根据上海票据交易所的数据显示,2017年票据交易量52.18万亿元,2018年票据交易量为41.75万亿元,2019年一季度数据显示,票据交易开始回升,一季度交易量为14.41万亿元,同比增长28.68%。

分析比较2017年至2019年一季度每季度的交易量与GDP的占比(如下图2-6所示),比较发现每季度票据交易量与GDP之间的比例在40%—80%的之间,这说明票据市场是货币市场的一个重要力量。

五、票据在产品创新中的作用

票据作为集信用、投资、融资等多个功能于一体的金融工具,是银行、券商、中介、企业等各个机构持有的金融资产,以至于以票据为载体的衍生品成为连接货币市场、资本市场与实体经济之间的重要桥梁。票据本身具有期限短、流动性高、市场风险低的特点,使得其成为金融市场投资产品的重要载体。

在不同的时期,票据的创新产品也突出了不同的特点。

5.1 票据基础创新阶段

21世纪初,以承兑业务为基础推出了商业汇票保证、质押开票、票据拆零、以票易票等业务;以贴现业务为基础推出了商票保贴、票据包买、见票即贴额度授信、第三方担保贴现、回购式贴现等贴现承诺业务,在贴现利息支付方面推出了买方付息、协议付息、他方付息、共担利息等方式;以转贴业务为基础推出了票据资管搭桥、银行代理回购搭桥、票据代持等业务模式;同时还推出了票据咨询、顾问、经纪、鉴证、代理托收、票据池融资等增值服务创新。

5.2 票据创新电子化阶段

2009年央行推出ECDS系统,标志着我国票据市场进入电子化发展阶段。2009—2013年,票据理财产品不断新起,互联网票据理财一度成为市场热点。

5.3 互联网+票据创新阶段

互联网科技的发展使得票据资源、票据信息更加集中,这都为票据产品创新奠定了基础。互联网金融的崛起已经改变了传统金融的经营模式,票据业务模式也发生了改变,票据业务与物联网、供应链金融的有机融合得以实现。2017年,赣州银行上线区块链票据,2018年,上海票交所在论坛上发布了票据供应链创新产品——“票付通”。现在市场上不少银行的秒贴,山东临沂的商票供应链金融平台,果藤金融,同城网,普兰金融,汇票栈,云票据,等等这些金融科技在票据领域的创新和票据产品创新丰富了市场多样性,增强了市场流动性,降低了市场交易成本,有利于实现票据市场跨越式发展。

六、票据在商业信用中的作用

银行承兑汇票与商业承兑汇票相比,是由银行依靠自身信用签发的承兑汇票。具有融资成本更低、出票手续更加简便的特点。2013——2015年承兑汇票贴现的发生额逐年上升。

完善的社会信用体系有助于改善我国经济金融的经营环境。票据是信用的一种载体、是一种信用增级的工具。目前,我国仍然不存在一个权威的信用评估体系,并且对于失信问题没有披露制度和惩治办法,整个社会的信用体系不健全,然而发展票据有利于促进银行信用、商业信用、社会信用的建设。

具体分析如下:

6.1 银行承兑汇票是支持企业经济发展的有力工具

除贷款外,票据是企业获得资金的一种有效通道。2017年数据表明,全国银行承兑汇票的签发量占其贷款总量的13%以上,发达省份以浙江为例,该省银行承兑汇票的签发量占其贷款总量的15%以上,欠发达省份以西藏为例,银行承兑汇票的签发量占其贷款总量5.8%以上。

6.2 银行承兑汇票有利于改善企业的资产负债结构

据国家统计局数据显示,2017年工业企业应收账款净额为135645.13亿元,较2016年增长8797.94亿元,较2013年涨幅39%,同时与宏观经济休戚相关的基建制造、煤炭钢铁、化工有色等大行业的应收账款涨幅达到30%—50%;这些数据表明我国目前已经形成一种”债务链”式的经济增长模式。票据支付、结算的功能具有化解该问题的先天优势,在供应链企业中将应收账款票据化,充分发挥票据的使用功能,为企业提供低成本的融资方式,有助于疏通整个供应链中的资金流通脉络,加快资金的周转速率,促进实体经济的顺利发展。

6.3 商业承兑汇票激励企业注重商业信用的建设

对于企业而言,商业承兑汇票是由企业签发和承兑的票据,因为仅有商业信用作为担保,所以往往只有大型企业、资信良好的企业才能签发有流通价值的票据,在这个过程中会促进企业注重自己的商业信用的建立,并且票据的不断成功签发承兑有助于企业自身的信用增加。

6.4 票据有助于改善社会信用环境

单个微观主体的叠加可以一起营造一个诚信的社会环境,并且企业通常为了让自己的票据更具有流动性,会利用银行信用背书,这样有助于银行建设中小企业信用信息库,为信用体系中提供基础数据,推进中小企业的信用体系的建设。

若有收获,就点个赞吧

0 人点赞