1934年,格雷厄姆和多德合著的《证券分析》出版,这本书也被尊为价值投资者的圣经。

随之,价值投资在巴菲特的手里展露锋芒,一句“我是85%的格雷厄姆和15%的费雪”将价值投资推向高峰。

近5年来,价值投资在国内股市大行其道,在各届投资人的宣扬和深化下,价值判断逐渐演变成九个字“好行业、好公司、好价格”。

好行业、好公司来自投资人对于生意的判断,好价格来自于公司的定价和估值。

于是,在价值投资的框架下,投资分析演变成两步。

1.如何判断好行业、好公司;

2.如何给公司定价。

01 行业分析在分析什么

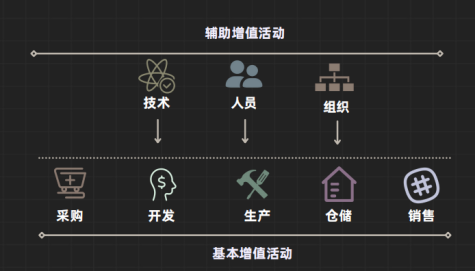

1985年,管理学大师迈克尔波特提出了价值链的概念。他将企业经营、产品生产的过程分为基本增值活动和辅助增值活动。

1.1辅助增值活动和基本增值活动

材料采购、产品开发、生产运行、成品存储、市场营销和售后服务,代表产品从产生到出售的过程,被归类为基本增值活动。

辅助产品产生的技术开发、人事管理、组织管理等,被归类为辅助增值活动。

1.2产品全生命周期模型

基本增值活动和辅助增值活动结合在一起,形成了企业生产产品的全部流程,这在西门子等知名项目管理企业中,也经常被称为产品全生命周期模型。

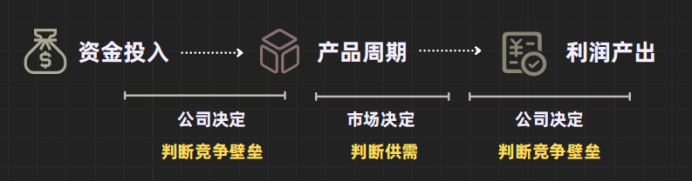

1.3股东创造价值的全过程。

如果在这个产品生命周期模型中,增加两部分,在前面加上资金投入,在后面加上利润形成,那么三个部分组合在一起,便形成了企业为股东创造价值的全过程。

换句话说,企业是如何为股东创造价值的,有三部分构成,

- 第一部分,从资金到形成产品的过程,

- 第二部分,从产品到形成收入的过程,

- 第三部分,从收入形成利润的过程

从资金到产品的过程,由公司的利用资金、资产的能力决定,利用资金、资产的能力越强,产生产品的速度越快,公司周转的速度也就也快。

从收入到产生利润的过程,由公司的成本、费用控制能力决定,成本、费用控制能力越强,公司发生的支出越少,产生的利润越多。

第一部分和第三部分,都与公司自身的经营有关,它们的强弱,或者取决于公司的运转能力,或者取决于公司的成本控制能力。

总之,对于第一部分和第三部分能力的判断,来自于对公司自身竞争力的判断,也就是公司竞争壁垒的判断。

从产品到收入的过程,由市场决定,市场决定了公司产品是否能够卖出,能卖多少钱,卖多少货。所以,产品到收入的过程由市场的供需关系决定。

最终的最终,行业分析的就变成了对市场供需能力的分析,和对公司竞争壁垒的分析。

02 如何上手行业分析

可能大家都听过,上世纪末,由于物资紧缺,供给小于需求,稍微努努力,都能很容易的取得不错的成绩,原因是那个时代是供给决定市场。

而现在,要取得上世纪末的成绩,付出的努力可能呈现几何式的增长,原因是供给决定市场变成了现在的需求决定市场。

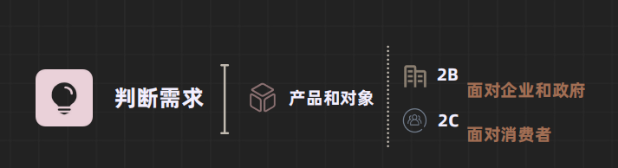

判断需求

对于大多数商品或行业来说,判断需求成了行业分析的核心。

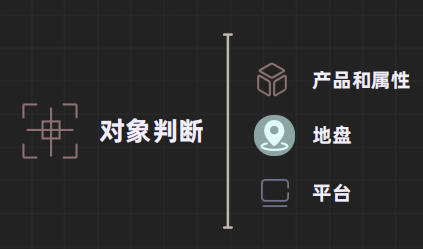

需求由客户或者用户决定,而客户和用户又是产品的使用者,所以判断需求的起始,就是判断产品和其对应的市场。

我要说我解释下产品,估计会受到嘲讽,产品谁不知道呢?

茅台的产品是白酒、格力的产品是空调,对于这些企业,产品可能很容易识别,但对于另外一些企业,产品却不容易识别。

比如海康威视,从表面上看,海康威视的产品包括摄像头、后端视觉处理、软件等等。所以,海康威视的产品不只包括一种,考虑其对应的市场要逐个破解。

但实际上,没有投资者会把海康威视的产品分开考虑,原因在于海康威视针对的客户以企业和政府为主,对于企业和政府为主的客户,这些不同的产品,统称为一款产品,叫做解决方案。

不幸的是,这类企业在A股市场非常多,比如软件企业、信息化企业等等。每一个这样的企业都无法从单一产品去判断市场的大小。

为了方便判断市场需求的大小,在投资中,根据公司售卖产品的使用对象不同,将产品分为两类:2B和2C。

2B意思是面向企业、政府部门,如海康威视为政府和企业提供的综合视觉解决方案。

又如卫宁健康为医院提供的医疗信息化解决方案,又如西门子、GE等为工厂提供的综合制造解决方案等等。

这些解决方案的背后不是单一产品,而是多个产品,甚至软件和硬件的结合体。

2C意思是面向消费者,如腾讯的游戏、格力的空调、茅台的白酒,相比于2B的解决方案,这些产品更容易单独区分,自然在考虑产品对应的市场时,则需要单独一一考虑。

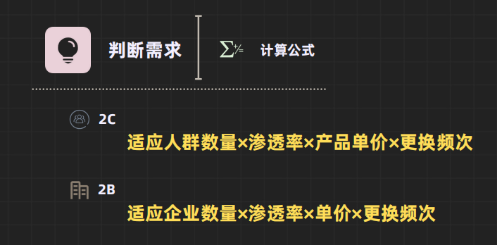

在了解了如何选定产品空间之后,对于产品对应市场的判断就变得相对简单。我介绍两个投资机构常用的需求分析公式,供大家参考。

针对于2C市场,市场需求的大小等于:适应人群数量×渗透率×产品单价×更换频次;

针对于2B市场,市场需求的大小等于;适应企业数量×渗透率×单价×更换频次。

适应人群数量/适应企业数量,意思是指可能使用公司产品的理论数量,核心不在于数量,而在于适应数量。

举几个例子,方便大家理解。

一家为各个行业提供解决方案的软件提供商,理论的适应用户数量应该是全部需要软件的企业;

一家为监狱提供解决方案的软件提供商,理论的适应用户数量应该是全部的监狱;

一家为医院提供解决方案的软件提供商,理论的适应用户数量应该是该软件公司所在地,全部的医院;

而一家为直播公司提供解决方案的软件提供商,理论的适应用户数量往往是某一平台的大型直播公司的数量。

看起来,上面的话似乎都在说一个道理,但仔细观察可以发现,产品的适应用户数量的多少,由多方面因素决定,而这些往往并不是教科书或者没有经验的投资人可以获知的。

我给大家简单总结了适应对象大小的影响因素,总的来说,有三个我认为较为重要。

一个是产品性能,包括产品的功能和属性,其决定了哪个年龄段、哪个收入水平的客户会成为你的适应对象,当然,这也是导致适应对象不同的核心;

第二个是地盘,如不同的省份和区域。由于地方保护主义的存在,导致部分产品针对的对象仅限于当地;

第三个是平台,除了现实中存在的地盘,还包括虚拟的地盘,如平台,因为平台的调性和差异不同,导致附着于平台生存的企业,适应的对象也有差异。

渗透率字面意义上理解是有多少人购买了产品,或者选择了服务。

但在实际需求测算过程中,指的往往是,有多少人会购买。是结果,而不是过程。

举个例子而言,假设老梨开发了一款专门打王者荣耀的手机,按道理喜欢打游戏的用户都是我的消费者,但实际发生过程中,却永远不可能这些适应人群都选择购买这样一款手机。

而实际会购买的人和适应人群的比值才是我们要牟定的渗透率。

但我相信,每一位小伙伴都知道,未来不可预测,实际有多少人买,我们并不清楚。所以,通常在投资判断中,渗透率的选择往往朝低里估。

其实仔细想一想就知道其中的道理,低估渗透率,就会低估市场需求,进而减少犯错误的可能,提高投资胜率的安全边际。

产品单价和更换频次没有什么好解释的,我想大家都能明白它们的意思。

总之,需求的大小决定了行业蛋糕的大小。当行业蛋糕大时,有汤喝的机会就大,当行业蛋糕小时,有汤喝的机会较小。

就像,我上面所说的,针对直播主播开发的软件工具,很明显,你能大体上看出它未来的市场需求较小。

从个人做生意的角度来说,或许能赚不少钱,但从投资的角度来说,市场太小、蛋糕太小,很难投出好项目。

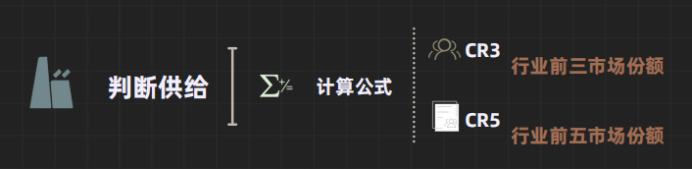

分析供给。

需求往往由市场决定,毕竟在当今的世界,创造需求的并不多,解决需求的才是多数。但供给却常常由厂商决定,是厂商根据市场需求变化做出的反应,它表示着厂商如何选择参与市场蛋糕的分配。

CR3代表市场排名前三的企业占有多少市场份额

CR5代表市场排名前五的企业占有多少市场份额。

企业占有多少市场份额取决于参与该市场的企业有多少个,而往往参与企业的数量由竞争决定。单一企业占有的市场份额是其参与市场竞争之后的结果。所以,研究行业的供给,实则是研究行业的竞争壁垒。

讲到这,就到了我认为是全篇最为重要的部分了,所以,希望大家可以停下手里的活,认真听我阐述,我想,这也是大家所希望知道的话题。

海底捞的老板张勇曾经说过,好吃不是餐饮的竞争壁垒,换句话说,好吃是你开店的基本,而核心竞争壁垒是除了要满足基本的门槛之外,你要有别人没有的东西。

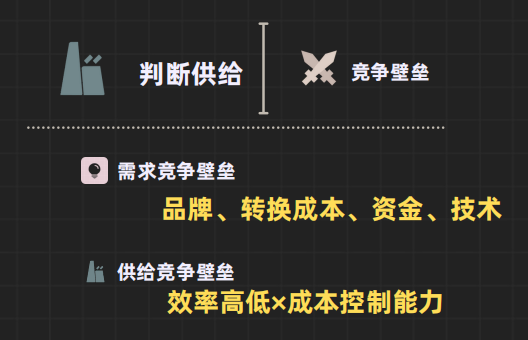

多年的投资生涯中,在大量的研究和前人的努力下,我将竞争壁垒归类为需求竞争壁垒和供给竞争壁垒的结合。

所谓的需求竞争壁垒,是有进入市场,满足市场需求的本事,这些本事包括品牌、技术、资金等等。

我以品牌举例,给大家打个样。从品牌的角度来说,需求竞争壁垒体现在两个不同的方面。

一个方面是相同行业,不同调性的产品,品牌的构建难度是不同的,也就是进入市场,满足市场需求,要求的本事是不同的。

服装企业品牌中有中低端品牌、高端品牌、奢侈品品牌。

如果你仔细研究,你就会发现,虽然大家都叫品牌,但是高端品牌、奢侈品品牌的构建价值更为明显,中低端品牌往往不依托于品牌,而依托于供应链能力。

相比于奢侈品品牌,高端品牌又显得声量不足,这导致高端品牌比下不行,比上不足,十分尴尬。

另一方面,不同行业的品牌构建能力,或者进入市场,所需要的本事也是不一样的。

比如白酒、电器和服装行业,可以清晰的看出,服装行业的品牌力不如电器行业的品牌力,电器行业的品牌力不如白酒。

至于原因,我提供一个参考,但不能作为最终的判断依据。某位高管曾说过品牌是同质化产品的集合。

相对于服装来说,电器和白酒的标准化程度更高,这导致服装品牌不易通过同质化来扩展市场,满足竞争力,进而使得服装品牌的品牌力不强。

聊完需求竞争壁垒,现在来说说供给竞争壁垒,如果说需求竞争壁垒是由市场决定的,那么供给竞争壁垒则是由企业自身决定。

所有的竞争壁垒,都是股东判断是否可以获得较高投资回报率的前提。

股东的投资回报率高低,又有两个因素决定,一个是公司运转的效率,一个是成本控制的能力。

于是,我们可以用一个公式来表示企业的供给竞争壁垒所在。

企业的供给竞争壁垒=效率高低×成本控制能力。

举几个例子说明,效率高低带来的竞争壁垒。

典型的代表,互联网公司如某音,随着参与的短视频创作者越多,便吸引更多的流量参与,流量越多,创作者也会相应越多,在飞轮效应下,某音的推荐机制就会越完善,相应的匹配效率也就越高。

这对阿里巴巴、拼多多等平台来说同样适用。

成本控制带来的竞争壁垒,更多的体现在传统制造业,对于传统制造业来说,竞争到最后,产品上差异已经不太明显。

特别是原材料工业来说,像矿产、水泥、锂电池等等,到最后技术优势已经相差无几,那么最后拼的就是谁的成本更低,带来更大的利润空间。

不过,竞争壁垒并不是单一的指标或模型,更多的时候是多个方面优势的组合。

举个例子,比如宁德时代,多数小伙伴可能会认为宁德时代的竞争壁垒是技术,实则从最终技术的发展角度而言,宁德时代也是传统制造业,那么它的竞争壁垒应该先是成本优势。

这一成本优势一方面来自于工艺技术的改进,另一方面来自于规模扩大带来的成本降低。

但成本降低的前提是宁德时代可以接到更多的订单,那么宁德时代可以接收到更多的订单,一定不是单单在供给侧具备优势,一定在满足客户方面,同样具备别人不具有的优势。

比如可能宁德时代在客户心中,已经形成了品牌印象。

正是这种来自于两方面的竞争壁垒,共同决定了宁德时代的竞争优势,这其中必然有我们从公开资料中看不到的东西。

供给和竞争壁垒的分析决定了好企业可以在既定蛋糕大小的基础上,抢占多少比例。决定了它自身市值的大小。

03 变化让一切改变

但上述对于需求和供给的判断就像定格的人像照片,拍摄的是在当前或者过去阶段,行业和公司所呈现的状态。不过,这些总会随着时间而改变。

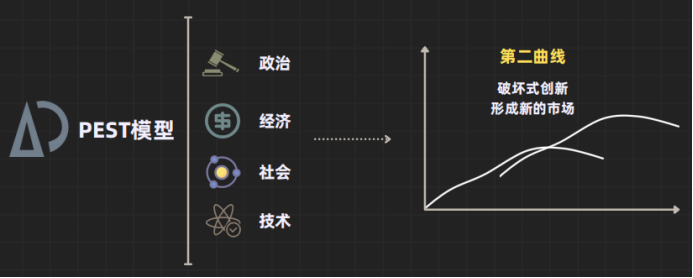

而往往这些改变又会导致上述的一切投资逻辑发生量变或者质变质。 美国的两位学者在长时间的研究中,发现了影响行业改变的秘密,并将引起行业和公司的改变因素总结成四个,政治、经济、社会和技术。这也就是我经常提到的PEST模型。

美国的两位学者在长时间的研究中,发现了影响行业改变的秘密,并将引起行业和公司的改变因素总结成四个,政治、经济、社会和技术。这也就是我经常提到的PEST模型。

某音的发展,市场将其归因于智能推荐,但时间拉长、范围扩大,大量的碎片化时间被短视频占据,开始的影响因素是因为4G、5G的普及,这是技术因素的变化带来的行业需求中渗透率的改变。

城镇化建设带来了人口流动,在城市安家落户的需求,带来房地产发展的黄金十年,叠加资金的流动,房价一飞冲天。

但无序增长的房价,增加了年轻人生活的压力,出生人口下滑、出生率下降,又称为房地产行业发展的制冷剂,甚至是致命一击。

这是社会因素的变化带来的行业需求中客户数量的改变。

改革开放40多年,中国经济蓬勃发展,时至今日,我国已经全面建成小康社会。

人们的生活水平得以显著提高,同时消费观念也发生变革,物质的极大丰富,提高了人们更换家电和消费电子的频次,诺基亚的耐用成为人们对消费电子的调侃。

这是经济因素的变化带来的行业需求中消费频次的改变。

经济学中有个词,叫做谷贱伤农,意思是说丰收的时候反而农民赚不到更多的钱,这是市场因素导致的结果,但为了维护农民的基本权益,国家很早便制定了农产品的限价政策。

甚至,在面临猪肉价格无序上涨时,国家仍然会出台相应的政策,保护居民的正常生活水平。

这是政策因素的变化带来的行业需求中价格的改变。

几年前,我们出台了供给侧改革,即对落后的中小产能进行淘汰,这是经济发展、制造业转型的必经之路。

在叠加环保政策的高压下,市场逐渐向拥有先进生产能力的中大型企业开始靠拢。工业,特别是以原材料作为核心业务的原材料工业的市场格局发生了变革。

这是政策因素的变化带来的行业供给的改变。

如果问大家股市上什么样的企业最受关注,多数人会想到新能源,而提到新能源动力电池,多数人又会想到宁德时代或者比亚迪。

宁德时代或比亚迪的胜利来自于对工艺技术的改进,在叠加规模效应的前提下,它们的成本优势,在市场上体现的一览无遗。

这是技术因素的变化带来的行业供给的改变。

我们身边,还有很多这样的例子,这些例子都与政策、经济、社会、技术这四个因素有关。

而往往这四个因素都是在影响行业的需求和供给的背景下,带来了市场的变大或缩小,从而影响着企业所处市场的竞争格局。

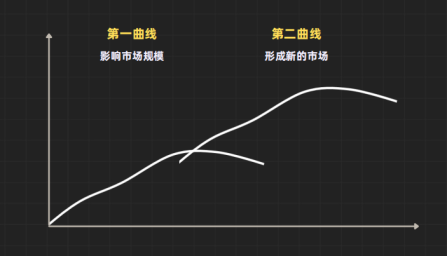

查尔斯汉迪将这种变化,称之为第一曲线。在后人的众多书籍和演讲中,将第一曲线描述为行业发展带来的市场规模的改变,企业由投入期向成熟期扩张的过程。

但之所以被称为第一曲线,是因为还存在着第二曲线。

与第一曲线影响市场供需不同,第二曲线,直接将桌子掀翻,这一市场的发展重新来过。克莱顿·克里斯滕森在《创业者的两难》中将其称之为破坏式创新。

人口的变化不只带来了房地产市场规模的扩大和缩小,同时因为人口结构的改变,带来了商品营销渠道的变革。

在商品发展的早期阶段,由于城市建设的发展处于萌芽期,百货超市和街边店承接了人们购物的多数需求。

随着城市建设的逐渐发展,市中心也不再是市中心,CBD显现,装修更加豪华的娱乐、消费一体式的购物商场取代百货超市和街边店,成为人们购物的主要渠道。

城市建设进一步建设,改变了人们的通勤手段和生活方式,在老龄化的叠加下,便利店的便捷性又取代了购物商场成为购物的主要渠道。

渠道的变革,又进一步影响了企业的竞争壁垒。在百货、街边店盛行的年代,有限的地段是吸引流量的最佳入口,谁拥有更多的门店,谁就能获取更多的客源。

晋江的鞋厂、浙江的服装厂,成为那时服装行业的代名词。为了加快周转,它们多自建缝纫机厂,工厂+门店的模式造就了一批富裕的浙江和福建人。

但网购的兴起,又将他们积累的财富渐渐夺去,随着网购的兴起,流量从地段变成网上,竞争从当地变成全国,消费者的购物心态发生变化,原有的竞争优势变成了竞争劣势,工厂和门店反而成了累赘。

而这一变革直到现在,仍然没有结束,谁也想不到的是,短视频的发展,让导购成为了主播。

即使是因互联网而兴的阿里、百度也在面临新一代技术的挑战。

主动搜索在PC时代大行其道,当电脑的屏幕变成了手机大小,没人愿意在利用手机的碎片化时间,大量花在搜索之上,被动接受的智能推荐成为了主流。

当人们开始意识到,纸媒让步于网媒,苹果都出到了iphone 12,没人再提诺基亚曾经的抗摔耐用。

手机的像素变的比相机还高,刚从胶卷时代转换为数码时代,相机渐渐走向落寞。但谁曾想,复古又成为了当前时代的潮流,频死的柯达反而逆势增长。

这些都是第二曲线带来的行业变革,多数时候第二曲线把桌子掀翻,少数时候第二曲线又将桌子扶正。

大多企业都清楚他们即将面临的变革,但当变化呼在它们的脸上时,即使抽打的啪啪作响。

那些曾经通过第一曲线取得马太效应的大公司们,仍然难以做出改变,原因在于惯性思维,这种惯性思维由制度和管理决定,这些制度和管理保证了大公司的正常运营,但同样也阻碍了大公司的转型发展。

其实,归根结底,不是第二曲线的到来把公司打趴下来了,而是变化始终没有战胜人心,因为人太难了。

所以,说到这,也基本结束了对行业分析框架的整体描述,如果用一套逻辑描述出来,可能是这样的。

对一个行业进行分析,实际上就是分析这个行业的供给、需求和竞争壁垒。

需求的分析从产品和产品对象出发,为了方便粗略估算,往往把产品的市场对象分为2B和2C两端。

无论对2B还是2C,影响它们市场大小的因素,可以简单概括为一个公式:

客户数量×渗透率×单价×更换频次。

供给的分析本质是对竞争壁垒的分析,毕竟门槛和壁垒带来了竞争的格局。

只不过有别于门槛,门槛是进入行业的最低限制,它决定了你是否能够进入游戏。壁垒是在游戏中获胜的根本,它要求企业总要有别人没有的东西。

这些别人没有的东西,体现在两个方面,需求端的竞争壁垒和供给端的竞争壁垒。

需求端的竞争壁垒意味着可以更好的满足市场需求,它包括品牌、转换成本等等;供给端的竞争壁垒意味着可以为企业提供更佳的边际效益,它包括技术、规模效应等等。

为了更为全面的了解这些竞争壁垒,或许在晨星公司著作的《投资的护城河》可以了解一二,结合《巴菲特的护城河》一书可以了解的更深。

竞争壁垒的分化,决定了企业的护城河可能就不是单一的竞争壁垒,它可能由多个竞争壁垒组成。

就像我们知道的,宁德时代的竞争壁垒包括工艺技术的先进性、规模效应,这些带来了成本的降低,它们都属于供给端的竞争壁垒。

但在没有公开的报告和资料中,宁德时代一定还隐藏着我们不知道的需求竞争壁垒。

总结到这,这便形成了一张定格状态下的行业或者投资分析模型。

不过,上述的供需、壁垒并不是一成不变,甚至有的时候,它们的改变还会影响整个投资分析的逻辑发生根本性的变革。

第一曲线影响市场的规模,而第二曲线,可能将新立一个市场。

企业能都坚守第一曲线,取得第一的位置,往往可以根据壁垒进行判断。

但企业能否突破第二曲线,继续维持第一的位置,可能并不是第一曲线的壁垒决定的。

其实,不论是第一曲线和第二曲线,企业能否维持和改变,最终都取决于经营企业的那个人,人才是最终判断的核心。

但我们常见的是无限扩张、增加荣耀感的老板,却很少见自己杀自己的领导。

讲到这,整个投资分析框架的流程也算大体讲完了,全部呈现在了上面的思维导图当中,能看到这,也算有缘分了。

其实,判断行业和公司的方法有很多,甚至在短线操作中,你压根不需要判断行业和公司,有时连公司名字都不需要知道。

只不过,如果你没有强大的定力和信心,能够期待幸福的带来,也抓不住风口乘势而上。

我想,最好的方式便是静下心来,去研究研究行业和公司,体会下竞争壁垒的所在。

毕竟,很多时候,你做的这些努力,并不一定是在投资上有所造诣,而是影响你的眼光,也必将深深的影响你的职业生涯。

若有收获,就点个赞吧

0 人点赞