蒙特卡洛(Monte Carlo)方法是由数学家冯·诺伊曼提出的,诞生于上世纪40年代美国的“曼哈顿计划”。蒙特卡洛是一个地名,位于赌城摩纳哥,象征概率。蒙特卡洛方法的原理是通过大量随机样本,去了解一个系统,进而得到所要计算的值。

1. 计算圆周率

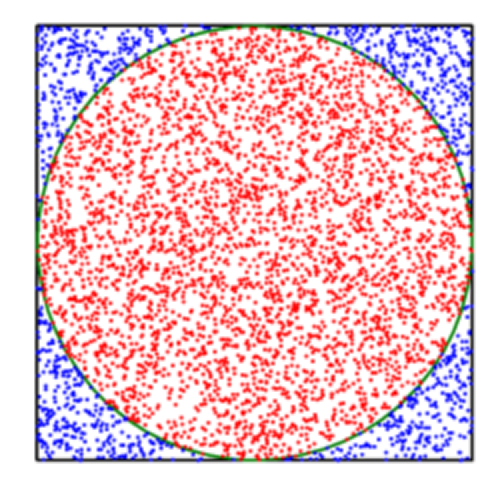

用蒙特卡洛方法计算圆周率π的原理如下:一个边长为2r的正方形内部相切一个半径为r的圆,圆的面积是πr2,正方形的面积为4r2,二者面积之比是π/4,因为比值与r大小无关,所以可以假设半径 r的值为1。

在这个正方形内部,随机产生n个点,坐标为(x,y),当随机点较多时,可以认为这些点服从均匀分布的规律。计算每个点与中心点的距离是否大于圆的半径(x2+y2>r2),以此判断是否落在圆的内部。统计圆内的点数c,c与n的比值乘以4,就是π的值。理论上,n越大,计算的π值越准,但由于随机数不能保证完全均匀分布,所以蒙特卡洛法每次计算结果可能不同。

编程实现用蒙特卡洛方法计算π值,为了自动测评的需要,请先读入一个正整数sd作为随机数种子,并要求使用 x,y = random.uniform(-1,1) , random.uniform(-1,1) 语句来生成随机点的坐标值。

import randomdef monte_carlo_pi(num):"""接收正整数为参数,表示随机点的数量,利用蒙特卡洛方法计算圆周率返回值为表示圆周率的浮点数"""hits = 0 #计数器,落在圆内的点数,初值为0for i in range(num): #x,y = random.uniform(-1,1),random.uniform(-1,1)if x**2 + y**2 < 1 :# 计算坐标(x,y)到原点的距离,小于半径则在圆内hits += 1pi =(hits / num) * 4return piif __name__ == '__main__':sd = int(input()) #读入随机数种子random.seed(sd) #设置随机数种子times = int(input()) # 输入正整数,表示产生点数量print(monte_carlo_pi(times)) # 输出圆周率值,浮点数

2. Tutle演示计算圆周率

import randomimport turtles,n = map(int,input().split())random.seed(s)hits = 0turtle.tracer(1000) #刷新间隔turtle.update() #刷新turtle.pensize(4)turtle.penup()turtle.goto(-400, -400)turtle.pendown()for i in range(4):turtle.forward(800)turtle.left(90)turtle.forward(400)turtle.pencolor('green')turtle.circle(400)for i in range(1, n+1):x, y = random.random(), random.random()signx,signy = random.choice('+-'),random.choice('+-')pos = (x ** 2 + y ** 2)**0.5if pos <= 1.0:hits = hits + 1turtle.pencolor('red')else:turtle.pencolor('blue')x = float(signx+str(x))y = float(signy+str(y))turtle.penup()turtle.goto(x * 400, y * 400)turtle.pendown()turtle.dot(5)pi = 4 * (hits / n)if i%1000 ==0:turtle.write(pi, font=("Arial", 18, "normal"))pi = 4 * (hits/n)print("Pi值是{}。".format(pi))turtle.hideturtle()turtle.done()

3. matplotlib演示计算圆周率

# ------------ ------- -------- ----------- -----------# @File : 4.4.4 计算圆周率.py# @Contact : vasp@qq.com# @Copyright : 2018-2025, Wuhan University of Technology# @Modify Time: 2021/4/26 23:22# @Author : 赵广辉# @Version : 1.0# @License : 仅限用于Python程序设计基础实践教程(赵广辉,高等教育出版社)配套实验# ------------ ------- -------- ----------- -----------# 本题中增加了用Matplotlib和 turtle演示蒙特卡洛的函数,可以考虑给学生运行查看演示# 增加了'梅钦法'和'拉马努金法'计算圆周率,可以考虑给学生# 函数文档中增加了测试,在Pycharm中运行时需要点if __name__ == '__main__':旁边的绿三角符号,再运行当前文件名# 也可以先删除文档注释中的测试用例,给学生的模板中我没有加,如果有老师需要,可以加上测试部分。import mathimport randomimport matplotlib.pyplot as pltimport numpy as npimport turtledef monte_carlo_pi(num, s):"""接收一个表示随机次数的整数和一个整数做随机数种子,用蒙特卡洛法计算圆周率。当产生点的坐标(x,y)落在圆内时执行in_circle_lst.append((x, y))将坐标加入到列表in_circle_lst,产生点的坐标(x,y)落在圆外部时执行out_circle_lst.append((x, y))将坐标加入到列表out_circle_lst,以浮点数形式返回圆周率值。"""random.seed(s)hits = 0 # 落在圆内的计数器初值设为 0for i in range(1, num + 1):x, y = random.uniform(-1, 1), random.uniform(-1, 1) # 生成两个随机数模拟一个点的坐标pos = (x ** 2 + y ** 2) ** 0.5 # 计算坐标(x,y)到原点的距离if pos <= 1.0: # 如果距离小于等于1,点在圆内hits = hits + 1in_circle_lst.append((x, y))else:out_circle_lst.append((x, y))pi = 4 * (hits / num)monte_carlo_show(in_circle_lst, out_circle_lst) # 调用函数可演示蒙特卡洛估计圆周率值monte_carlo_pi_turtle(num, s)return pidef monte_carlo_show(in_circle_lst, out_circle_lst):"""@参数 in_circle_lst:落在圆内的点的坐标列表@参数 out_circle_lst:落在圆外的点的坐标列表"""plt.rcParams['font.sans-serif'] = ['SimHei'] # 用来正常显示中文标签plt.rcParams['axes.unicode_minus'] = False # 用来正常显示负号plt.figure(figsize=(11, 11)) # 设置画布长宽x_in_circle = [x[0] for x in in_circle_lst] # 落在圆内的点的列表xy_in_circle = [x[1] for x in in_circle_lst] # 落在圆内的点的列表yx_out_circle = [x[0] for x in out_circle_lst] # 落在圆外的点的列表xy_out_circle = [x[1] for x in out_circle_lst] # 落在圆外的点的列表yplt.scatter(x_out_circle, y_out_circle, s=10, facecolors='blue') # 绘制散点,落在圆外在点颜色用蓝色plt.scatter(x_in_circle, y_in_circle, s=5, facecolors='red') # 绘制散点,落在圆内在点颜色用红色plt.title('蒙特卡洛法计算圆周率演示') # 图的标题plt.show() # 显示绘制结果# 给出turtle模板,学生填monte_carlo代码,帮助学生理解算法,了解turtle绘图def monte_carlo_pi_turtle(n, s):"""用turtle绘图模拟蒙特卡洛n次结果"""random.seed(s)turtle.tracer(1000)turtle.pensize(4)turtle.penup()turtle.goto(-300, -300)turtle.pendown()for i in range(4):turtle.forward(600)turtle.left(90)turtle.forward(300)turtle.pencolor('green')turtle.circle(300)hits = 0 # 落在圆内的计数器初值设为 0for i in range(1, n + 1):x, y = random.uniform(-1, 1), random.uniform(-1, 1) # 生成两个随机数模拟一个点的坐标pos = (x ** 2 + y ** 2) ** 0.5 # 计算坐标(x,y)到原点的距离if pos <= 1.0: # 如果距离小于等于1,点在圆内hits = hits + 1turtle.pencolor('red') # 落在圆内在点颜色用红色else: # 如果距离大于1,点在圆外turtle.pencolor('blue') # 落在圆内在点颜色用蓝色turtle.penup()turtle.goto(x * 300, y * 300) # 画笔抬起并移动到数值放大400倍的x,y处turtle.pendown()turtle.dot(3) # 画一个半径为 3 的圆点if i % 10000 == 0: # 实验为10000的倍数次时turtle.pencolor('black')pi = 4 * (hits / i) # 根据落在圆内外的点数量估算PI值turtle.penup() # 画笔抬起turtle.goto(320, 150 - i // 1000 * 30) # 移动到区域外记录当前PI值turtle.pendown() # 画笔抬起turtle.write("{}次时PI的值是{:.4f}".format(i, pi), font=("宋体", 18, "normal"))turtle.hideturtle() # 隐藏光标turtle.update() # 刷新turtle.done() # 结束绘制if __name__ == '__main__':num = int(input()) # 输入模拟次数in_circle_lst, out_circle_lst = [], []print(monte_carlo_pi(num, 1973)) # 输出函数运行结果

4.模拟股票价格

在金融工程中,有下面这样一个公式,他利用目前的股价  去预测

去预测  时间之后的股价

时间之后的股价  :

:

这其中的参数我来解释一下: 表示股票收益率的期望值,这里我们设定为

表示股票收益率的期望值,这里我们设定为  ,即

,即

表示股票的波动率,这里设定为

表示股票的波动率,这里设定为

,其中

,其中  表示整数年份,

表示整数年份,  表示在整个估算周期内,取的具体步数,就好比说

表示在整个估算周期内,取的具体步数,就好比说  为一年,

为一年,  如果取244,那么

如果取244,那么  的粒度就是每个交易日了(一年有244个交易日)。

的粒度就是每个交易日了(一年有244个交易日)。

这里面似乎所有的参数都是确定的,唯独除了  之外,

之外,  是一个服从标准正态分布的随机变量,这是这个

是一个服从标准正态分布的随机变量,这是这个  ,决定了每日的股价

,决定了每日的股价  是一个随机变量,而由股价构成的序列是一个随机过程。

是一个随机变量,而由股价构成的序列是一个随机过程。

我们同样的用蒙特卡罗方法,利用大样本来估计一下在目前股价为  的情况下,1年之后股价的概率分布情况。

的情况下,1年之后股价的概率分布情况。

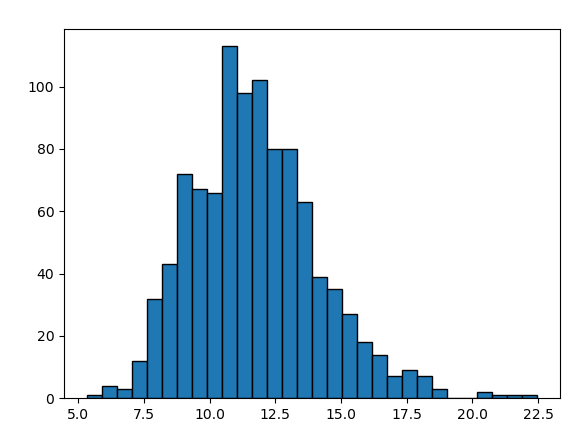

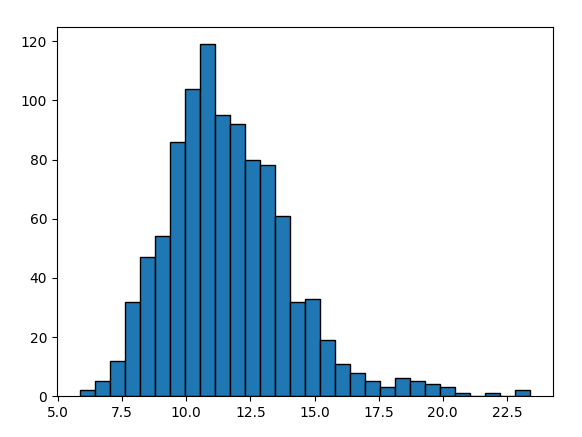

这是我们模拟了10000个样本经过上述随机过程,在一年之后股价的分布情况。

这里的核心就是:

e = numpy.random.randn() s = s+musdt+sigmasemath.sqrt(dt)

每一轮  ,我们都生成一个服从标准正态分布的随机变量

,我们都生成一个服从标准正态分布的随机变量  ,不断通过递推公式

,不断通过递推公式 ,迭代出下一个时间点的股价,循环往复直到生成一年后的最终结果,这样就模拟出了一年过程中股价随机变量序列构成的随机过程。

,迭代出下一个时间点的股价,循环往复直到生成一年后的最终结果,这样就模拟出了一年过程中股价随机变量序列构成的随机过程。

我们采用蒙特卡罗方法,设置大样本量(这里设置10000个),最终迭代出10000个对应的一年后股价,然后用柱状图就能看出其总体分布特征。

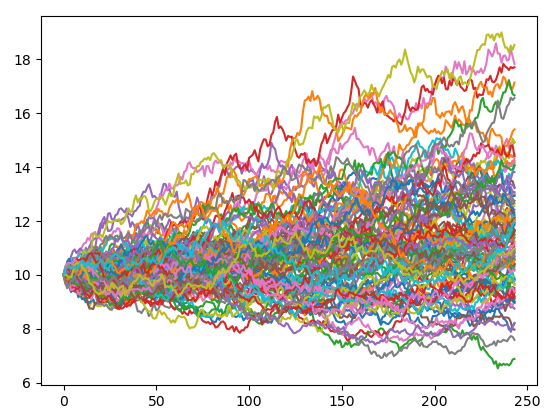

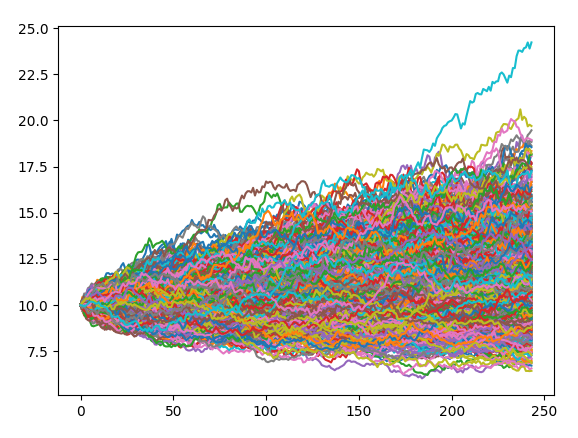

*股价变化曲线的过程展现

上面我们分析的是这10000个样本在一年之后最终股价的整体分布情况,实际上我们还有一个同样重要的过程可以进行监测和展现,那就是从  时刻起到1年后的这一段时间内,每隔

时刻起到1年后的这一段时间内,每隔  时间间隔点由实时价格随机变量构成的序列,换句话说就是随机过程的整体展现。这个在上面的基础上进一步完成,其实不难,就是我们不光要计算出股票最终的价格,还有记录下每个

时间间隔点由实时价格随机变量构成的序列,换句话说就是随机过程的整体展现。这个在上面的基础上进一步完成,其实不难,就是我们不光要计算出股票最终的价格,还有记录下每个  时间点的价格,并把他记录下来。

时间点的价格,并把他记录下来。

这里我们清晰的展现出了由244个  时间点的股价数据所构成的序列,这是随着时间变化的随机过程。我们为了从整体把握他的分布特征,设定了100个样本,因此模拟出了100条价格曲线。

时间点的股价数据所构成的序列,这是随着时间变化的随机过程。我们为了从整体把握他的分布特征,设定了100个样本,因此模拟出了100条价格曲线。

这种结果图表面上看起来比较凌乱,实际上可以从整体上发现许多端倪,例如股价在运行过程中的整体分布区间,上下界,集中程度等等,都可以有一个整体的把握。

因此我们不仅可以得到最终股价的分布,也可以知道股价运行变化的完整价格路径,这个价格路径代表了蒙特卡罗方法的精髓,通过这个价格路径的可视化呈现,让我们更加直观的从宏观上把握了随机过程。

import mathimport numpy as npimport matplotlib.pyplot as plts0 = 10.0T = 1.0n = 244 * Tmu = 0.15sigma = 0.2n_simulation = 1000dt = T / ns_array = []for i in range(n_simulation):s = s0for j in range(int(n)):e = np.random.randn()# e = scipy.random.normal()s = s + mu * s * dt + sigma * s * e * math.sqrt(dt)s_array.append(s)plt.hist(s_array, bins=30, edgecolor='k')plt.show()dt = T / nrandom_series = np.zeros(int(n), dtype=float)x = range(0, int(n))for i in range(n_simulation):random_series[0] = s0for j in range(1, int(n)):e = np.random.randn()# e = scipy.random.normal()random_series[j] = random_series[j - 1] + mu * random_series[j - 1] * dt + sigma * random_series[j - 1] * e * math.sqrt(dt)plt.plot(x, random_series)plt.show()

若有收获,就点个赞吧

0 人点赞