">

">

看书记录: 20210124:剩余第12章没看完,看到练习3

本书最大收获

可以参考书中第15章的“总结”部分。

要战胜平均指数,机会非常渺茫

- 能战胜的极少数人,可能99%还是靠运气。

- 即便是有很多分析方法,比如基本面分析(基于股票的坚实基础价值进行分析),以及技术分析(比如分析股票图等)都不可能带来可靠的出色结果。(很多专业投资者,都不能保证战胜指数,可能都战胜不了无脑的随机投,即概率)

个人投资者该怎么做

- 发展明智的投资策略。本书中的生命周期投资策略。至关重要的是先了解如何在风险和受益之间进行平衡,如何根据你的脾性和要求选择证券。

关键章节

14、15生命周期投资指南

这其实类似于在《钱,七步实现终身收入》中的全天候投资策略。

核心是,确定一个适合自己的资产配置,并不断调整他,保证这个资产配置的各比率保持不变。

记得在“全天候投资策略”中提到,每年调整比率时,当你股票赚了不少钱,那么他占得比率就大了,这时候你应该调整一部分资金到其他项中,保持占比不变。这种策略长期来看可以有效抵御市场变化(对冲)。

资产配置五个原则

风险和收益相关

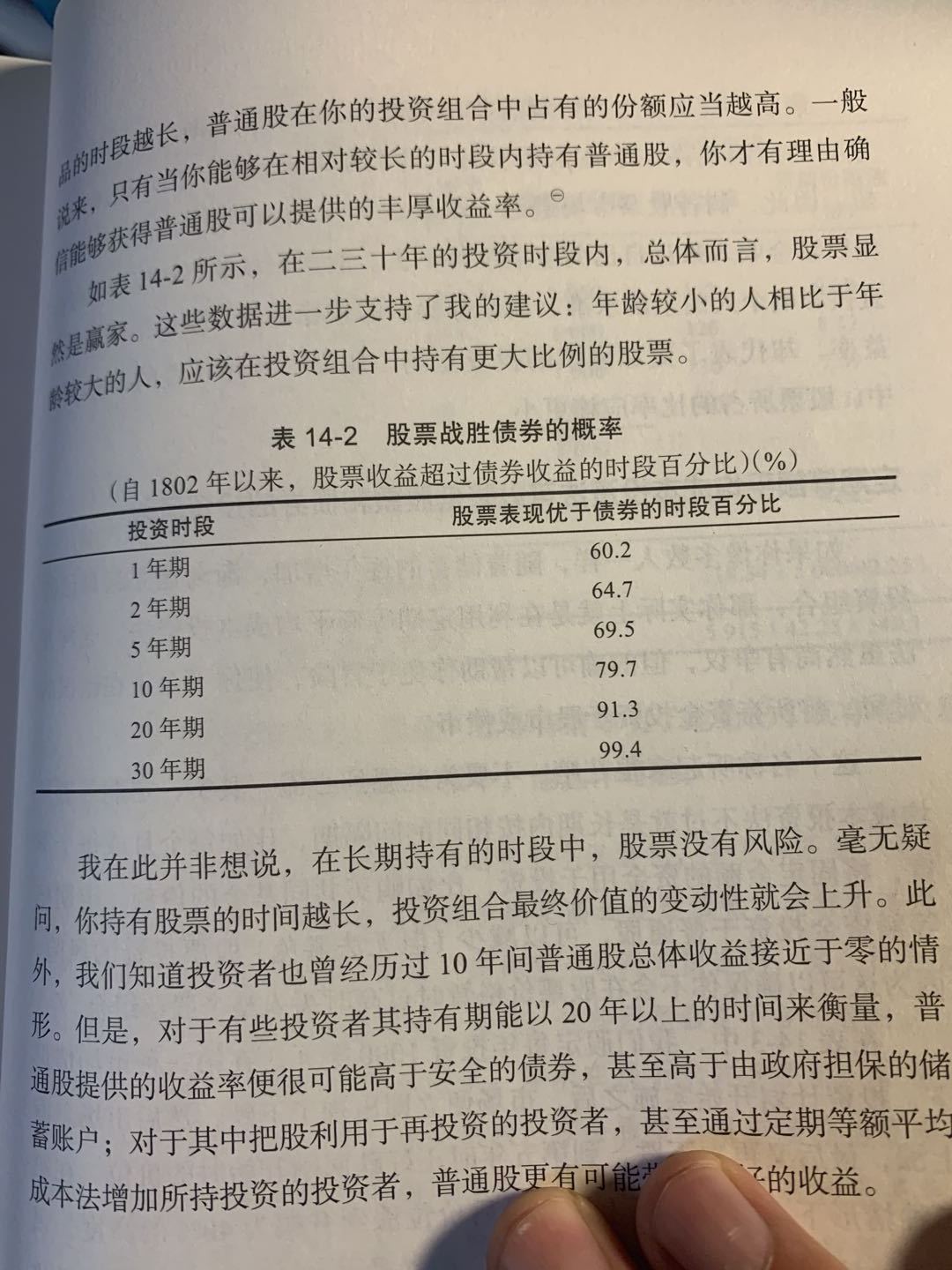

投资股票和债券的风险取决于你的投资持有期限

你持有多久的股票比较合适?

一般可能要20年(你能坚守住吗)。请看下面一张图

我们知道投资者经历过10年间普通股总收益接近于0的情况

定投可以降低股票和债券的投资风险

重新调整资产类别权重可减低风险,还可能提高投资收益

使之永远符合你的风险承受能力。

三个准则

特定需要必须安排专用资产提供资产支持

认清自己的风险忍受度

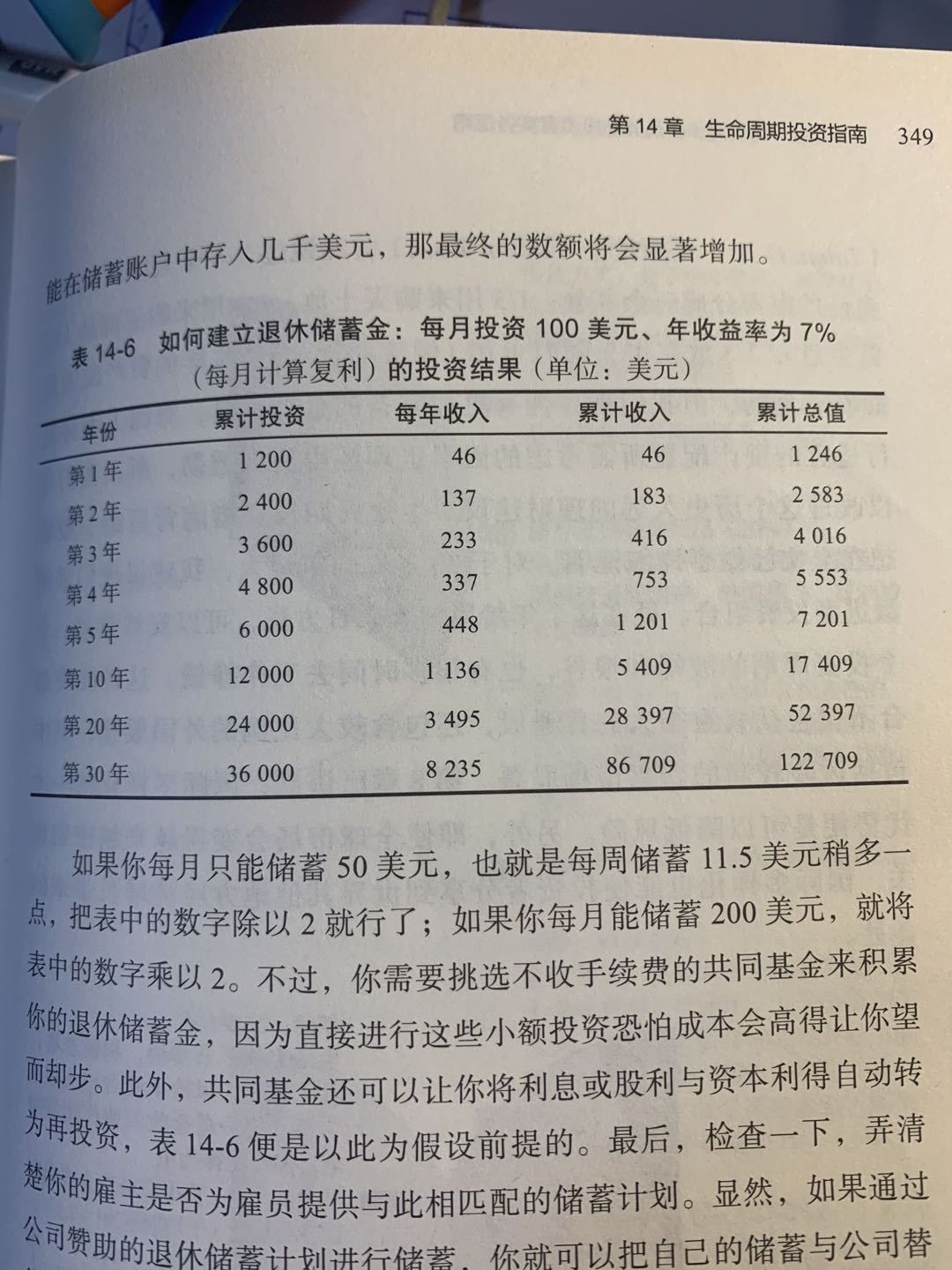

在固定账户中坚持不懈地储蓄,无论数目多么小,必有好结果

资产配置建议

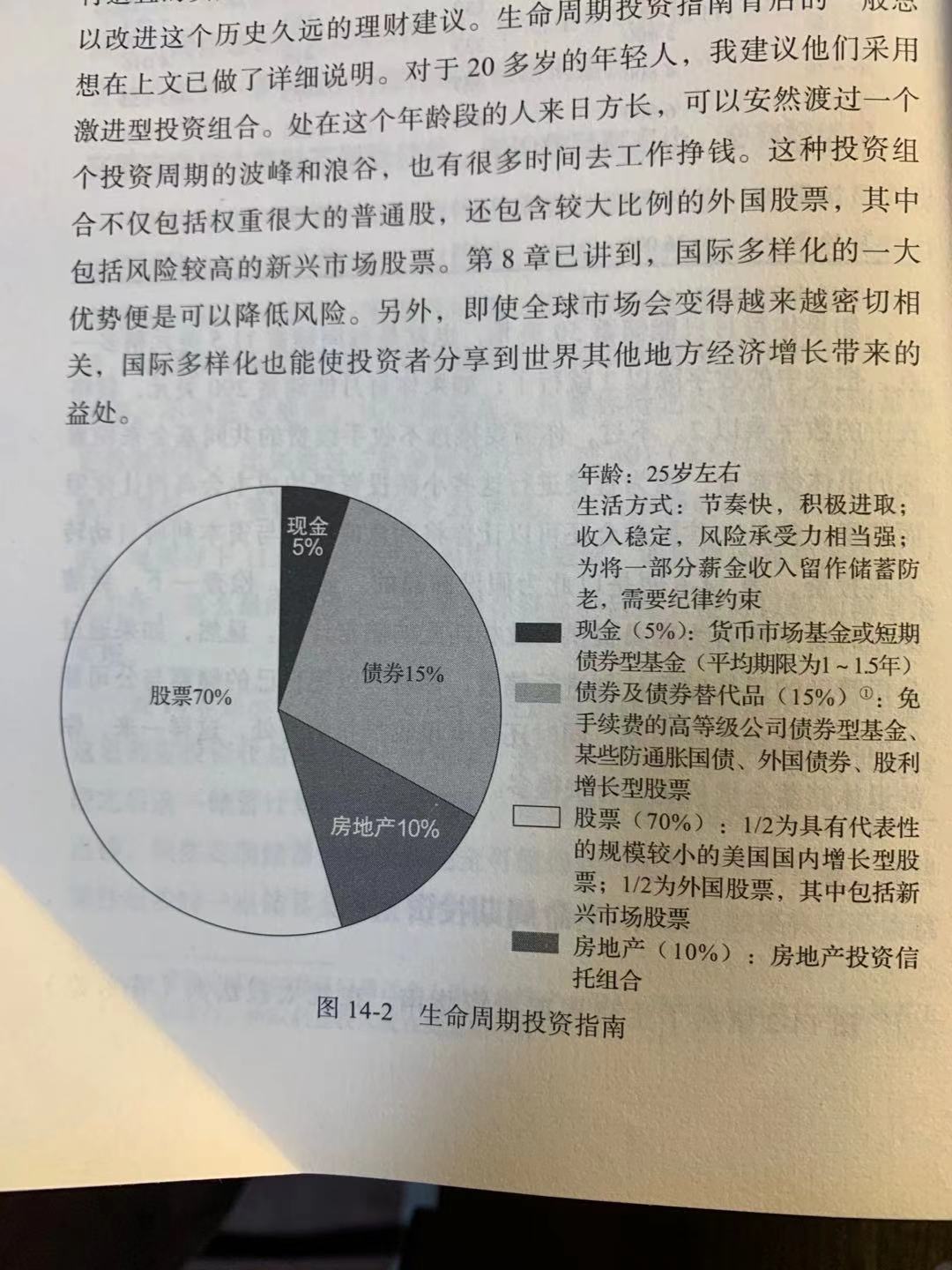

25岁左右

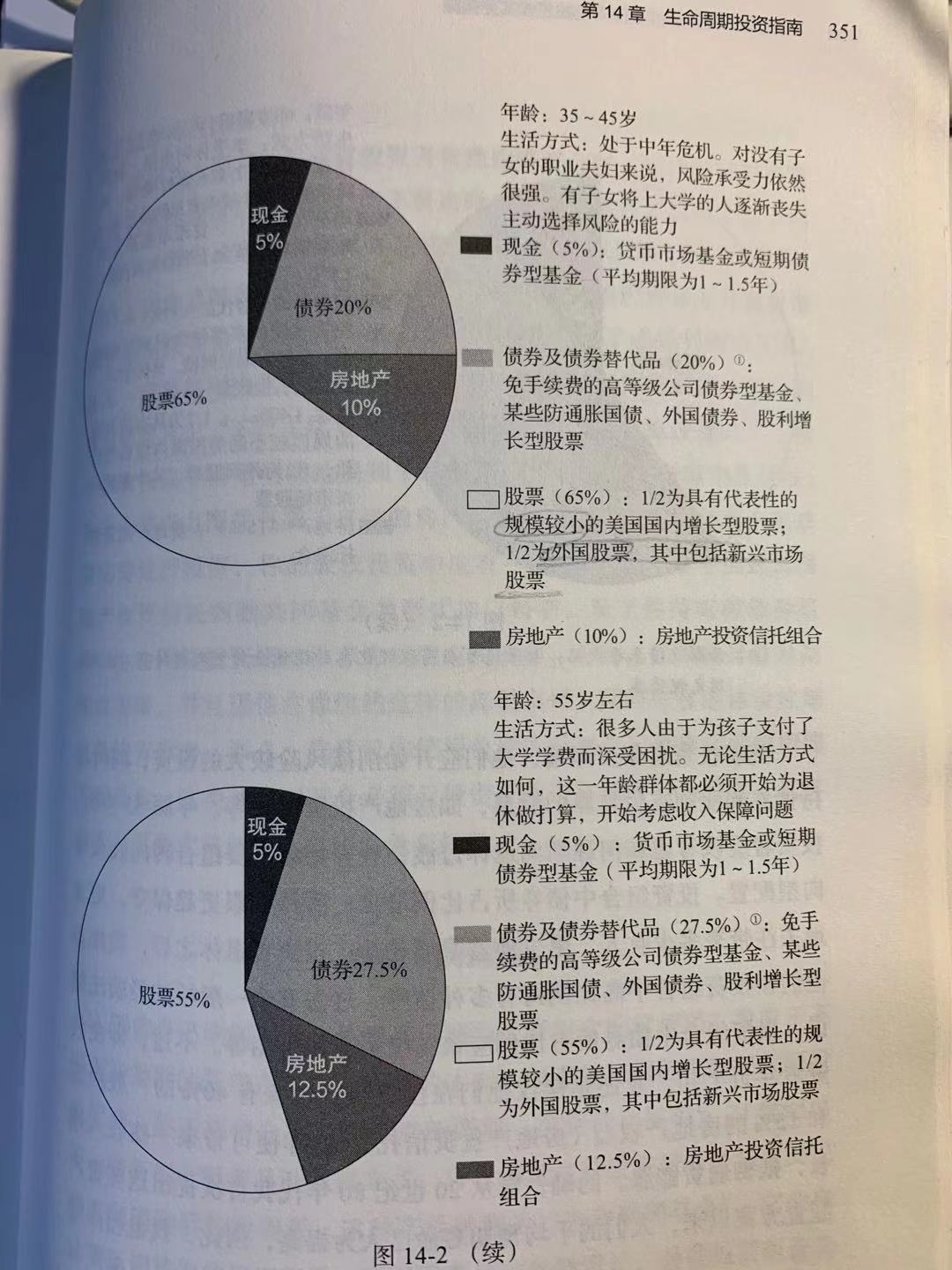

35-45岁

现金 5%,债券类20%,股票65%,房地产10%

其中股票中, 50%投在在代表性的规模较小的美国国内增长型股票,50%投在在国外股票,其中包括新兴市场股票

规模较小的公司一般更具有投资价值。就类比于现在的很多有潜力的创业公司。

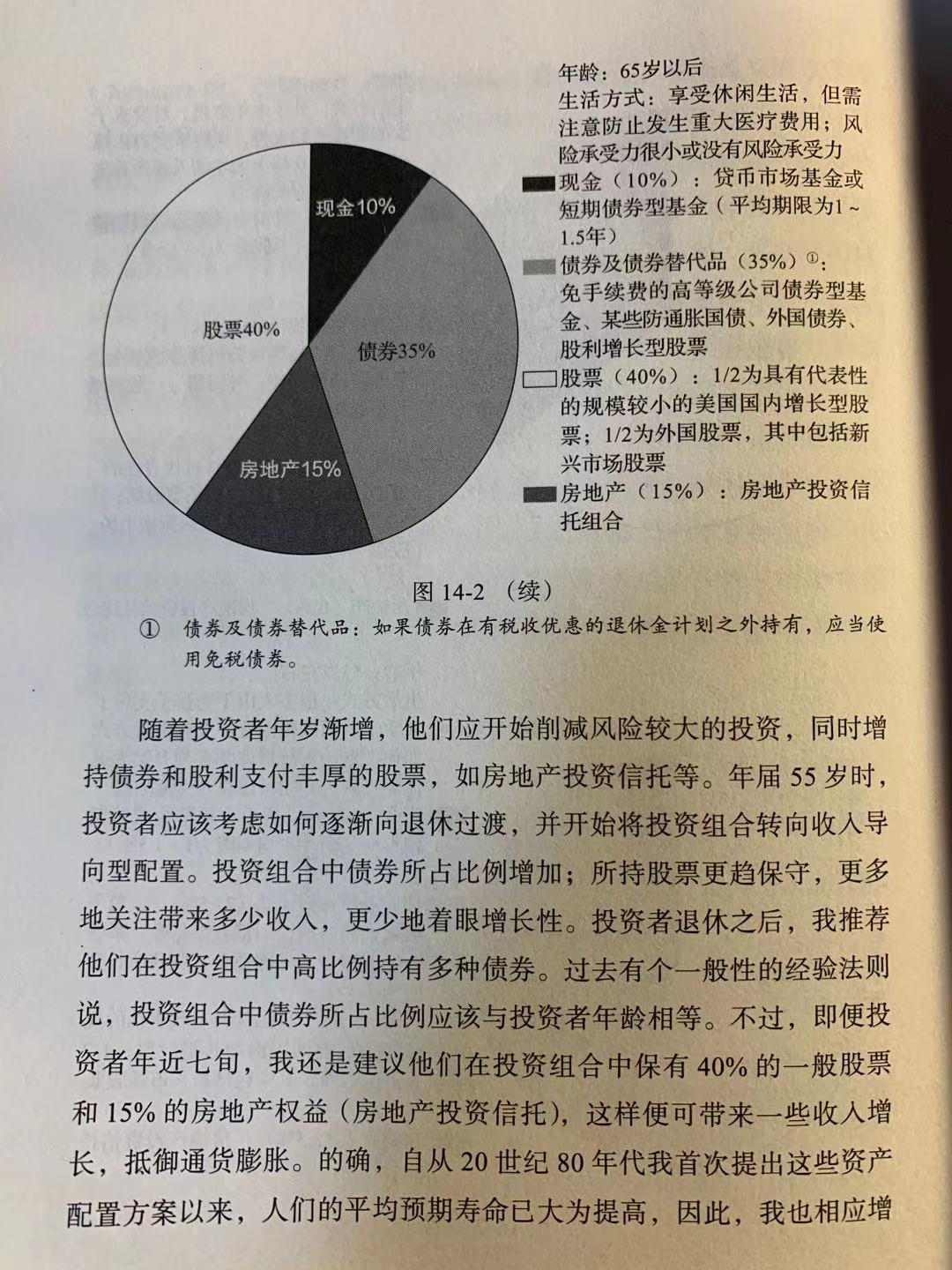

65以后

如何投资退休储蓄金

选择1:全部或部分年金化

年金

- 保证未来受到固定支付的金额

可变年金

解决的问题:如果存在通货膨胀,保险公司定期支付的金额变回损失购买力

年金优点

- 保证你活着的时候总会有钱供养你。所以,你活的越长其实越好

缺点

- 不能留下一笔遗产。亡故时,不会留下任何资金

- 丧失消费灵活性。比如大笔钱买了年金后,突然生了不治之症,将老。钱回不来

- 年金成本可能很高

- 避税效率可能不好

但是,即使有以上缺点,聪明的投资者的建议是,仍然至少将部分储蓄投入年金。要确保你不会活的比你的收入能供养你的时间更长,这是唯一无风险的途径。

选择2:继续持有原来的投资组合,同时确定一个提用资金的比例。

这一比例能够为退休生活提供保障,又能让你活着时储蓄不够用的风险最小化

当你选择上面65以后的资产配置建议时(仍然有不少比例投在股票中),这种选择如何过好退休生活呢?

建议是采用“4%解决方案”

每年花费的钱不应该超过你已攒下的资产总值的4%。这样即使你活到100岁,也不太可能把钱用光。还可能为后代留下一笔遗产

几种投资方式

指数化投资

投资涵盖范围广泛的多的指数

这种指数应该更广泛地代表美国公司,其中应该包含为数众多的可能尚处于增长周期早期阶段的小型公司

这和我以往的只考虑投资自己知道的大公司的理念不同。

国际过样化(以及新兴市场)

投资者常犯的一个错误是在投资上未能进行足够的国际多样化

主动型管理基金

这种方式并不靠谱

过去并不代表未来

典型的购买方式是,

- 挑选过去N个月或几年的业绩记录对所有股票型基金进行业绩排名。

结果显示,购买过去表现最佳的共同基金,投资者并不能因此而持续战胜市场。

- 购买获得一些知名杂志排名最优的那些基金。

你根本不能指望这些投资业绩在将来可以长期持续下去。一个时期受到热捧,下一个时期枯掉,是常事。

你真心不需要投资顾问

如果你听从本书提供的投资建议,你真心不需要。除非有复杂的税收或法律问题。 否则,你应该自己完成多样化配置,并重新调整权重。

投资顾问 费率高,利益和你可能是冲突的。

其他投资者健身手册

保险

购买消费型还是储蓄型,以及定期还是终身?

- 这里的建议是,消费型。 并且保持简单:保险和投资的功能一定要分开,不要具有保险功能的投资,或具有投资功能的保险。作者也明确表示不会买“可变年金”,他是具有保险功能的投资,通常保费很高,销售佣金也很高。

- 远离 一味 推销给你保险的代理人

- 购买定期险,省下来的钱用于投资。

综合使用基本面分析和技术分析

如果真的要自己买股票,应该遵循的原则

只买入预期增长会连续五年以上超过平均水平的公司

千万不能为一只股票付出超过其坚实基础价值的价格

买入尚未被市场认可的,市盈率并未高出市场平均水平很多的增长型股票。而大家都认识到股票的增长型,并市盈率已经被哄抬很高了,那么就有风险了,别入手了。

寻找投资者可以在预期增长故事之上建立空中楼阁的股票

不需要专业分析,就靠感觉就可以了。大众是不是都会喜欢?

如何评估股票收益

股票长期收益=初始股利收益率+增长率

比如,1926年,市场的整体股利收益率为5%,盈利和股利的长期增长率也是5%。两者相加就是10%,即为实际收益率的近似值。

若有收获,就点个赞吧

0 人点赞