股票长期最佳表现的背后

说了这么多股票的好话,你可能会有疑惑,这个结论好像有点反常识,不都说股市「七亏二平一赚」吗?如果股票长期收益率真的这么高,那身边的那些老股民怎么都还赔得一塌糊涂? 当我们说「股票是长期表现最好的资产」的时候,其实有两件事值得你注意: 第一,这里的「最好」,指的是股票作为一个集合、一个大类、一个一篮子的打包产品来说的。实际上任何一个个股,都有可能价值毁灭,长期归零; 第二,「长期」表现最好,但是这个「长期」有多久,我们往往很难知道。 比如有个数据很经典。从 1926 年到 2015 年,美国一共上市了超过 25000 家公司,但到 2015 年末,就只有四五千家左右还活着,超过 80% 的上市公司都已经销声匿迹了。除了少部分被并购或者主动退市的,绝大部分都因为业绩糟糕导致下市或者破产。这些公司别说为你提供回报了,简直就是实打实的「价值毁灭者」。 另外,也有学者统计过从 1957 年到 1998 年超过四十年里标普500指数的变化,反映了每个时代美国最好的 500 家公司的更迭。 统计结果就是:1957 年美国最好的 500 家上市公司里,在四十年之后,只有 74 家还存在于指数中。其他的 426 家公司,一小部分被兼并收购,大部分或者倒闭或者市值衰退极大,已经够不上「前500」的标准了。 换句话说,即使是上市公司,大部分也都是「不太靠谱」的公司。 另外,即使是被称为「牛长熊短」的美国股市历史上,也有过很多次十年指数完全不涨的情况。 比如上世纪七十年代,美国赶上了越战升级和中东石油危机,国家不合理的福利政策导致财政赤字急剧扩大等等一系列原因:从 1969 年末到 1979 年末这整整十年时间,美国的道琼斯指数和标普500指数几乎纹丝不动,十年没有任何增长,算上通货膨胀甚至是亏损的。中间也有几次莫名其妙的大跌。十年对于整个市场当然是白驹过隙,但对于我们每个人来说,却是非常宝贵、无法挽回的时间。

A 股可以预期 每年8%-10%的收益,还可以更高,怎么高呢?利用市场情绪,做到低买高卖(或 高不动),市场温度计功能可以帮做到。

“强者恒强,不管什么价格买它们一定不会错”的说法一定是对的吗?

这一波行情让很多人都赚了很多钱,当时市场弥漫着这么一种感觉——这些公司会一直非常赚钱,强者恒强,不管什么价格买它们一定不会错。 而这种强烈的偏好,带来了一个非常直观的结果,就是「漂亮50」公司的整体估值迅速提升。如果以市盈率来计算,这波行情之前,「漂亮50」公司的整体估值在十几倍市盈率的水平,听起来还挺合理;但走完这波行情之后,在 1972 年,这些公司的市盈率中位数变成了 39 倍,而最高的公司有 95 倍之多。

「漂亮50」的结局

那么这波「漂亮50」的牛市结局如何呢?答案是:并不太好。

周期:由好变坏,或由坏变好 的这个环节到底是怎么产生的。总不会突然情绪 变坏,或变好。

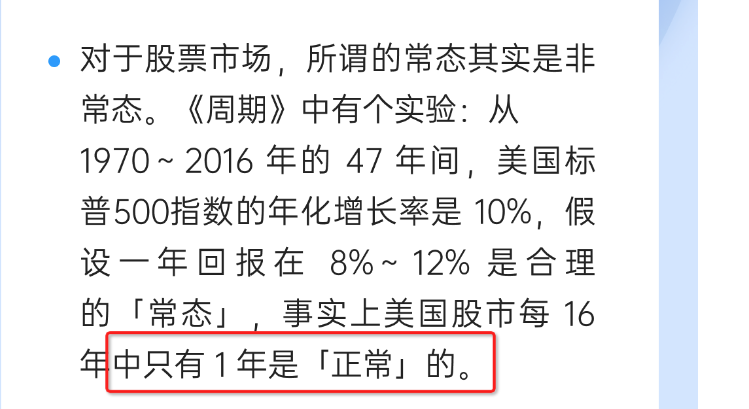

震荡很大,所以每年不一定都在10%,有时很高,有时很低。长期整体10%。

而震荡引起的最大原因是什么,是市场情绪。内在价值可能并没有大的变化。

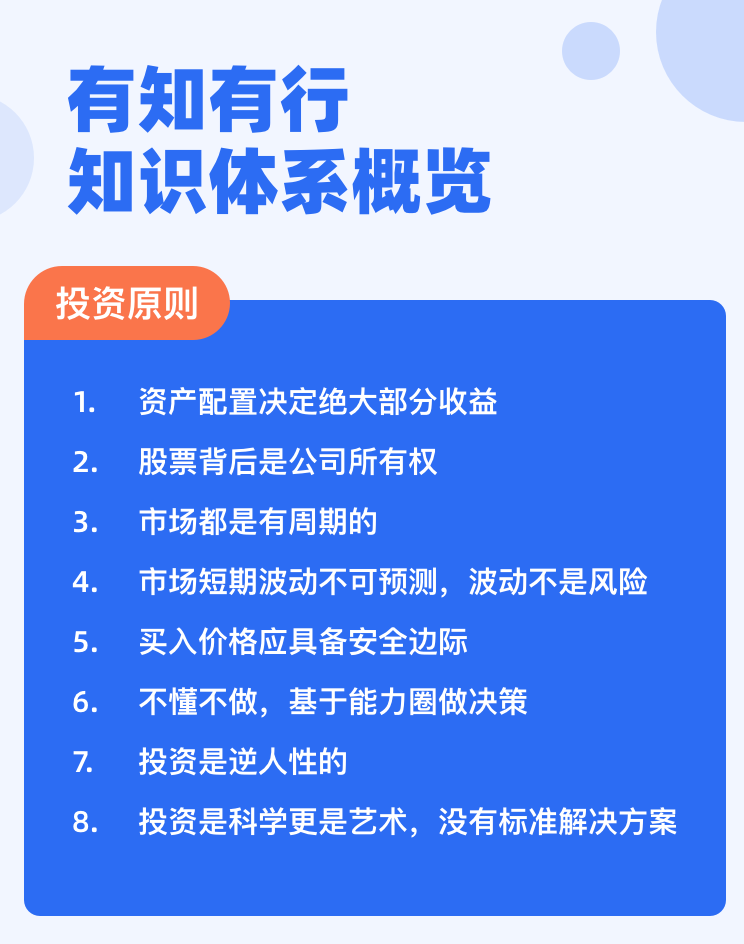

对**于普通人来说,投资的第一要务,是要投资一个长期向上的市场。**对于相对专业的投资者,他们是有可能在一直震荡、上下反反复复波动的市场中赚到钱的,但对于大多数人,如果你的投资标的长期向上,哪怕中间波动一些,取得正向回报的可能性也是要大很多的。

好的投资方式: 好资产 + 好价格 + 长期持有

格雷厄姆的建议

- 股票和债券同时持有。大多数 适合 50%:50%比例

- 再平衡:过程中股票和期权的比例 根据当前的情况 再平衡

如何制定资产配置计划

1000 万元的资产,先按照股债 70 : 30 的比例,投资指数基金和债券基金。按照我们前面的分析,整体的收益率会是多少呢? 70% × 8% + 30% × 4% + 1% = 7.8% 这样10 年下来,如果能达到这个年化收益率,这 1000 万元就有较大概率可以变成 2000 万元。 当然,这只是一个毛估估的过程,数字不一定精确。虽然看起来简单,但这些其实就是做好投资第一步,建立长期资产配置方案的基本步骤。

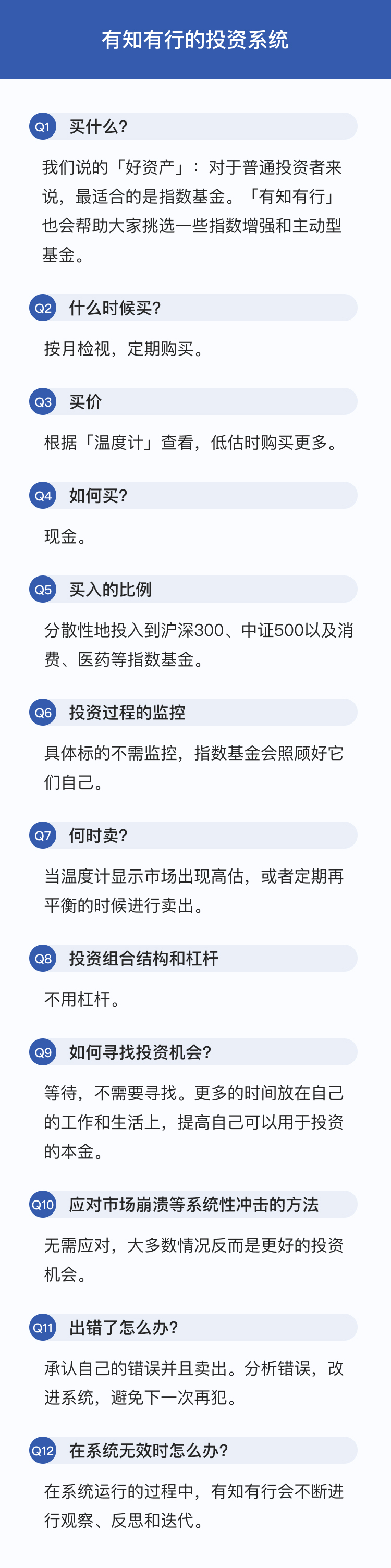

怎么挑选好资产

当然,这并不是说你完全不应该买股票。如果你对某个公司感兴趣,或是因为工作等原因对一些行业有较深的认知,当然可以买一些自己最有把握并且熟悉的股票。但是我们建议,在刚开始起步的时候,可以以指数基金为主,比如占 80% 以上的比例。随着自己「能力圈」的不断扩大,并且验证了自己具备选择股票的能力,再慢慢调整这个比例。

指数基金都是好资产吗?

A股市场的指数非常多,我们应该选择哪些指数呢?

我们在投资中获得的收益,根本来源是整个经济体的增长,是每家企业、每个劳动者共同努力、不断创造财富的结果。但其实,我们并不能准确预测哪个行业或者企业能够最终胜出。

我们说指数基金是「好资产」,背后有一个重要的原则是,我们选择的指数基金应该尽量能够代表一个国家的 GDP(国内生产总值),也就是一段时间里一个国家创造的总财富。

我们的目标是以尽可能小的成本,最大限度地覆盖上市公司以及中国经济。事实上,只需要沪深300指数,再加上中证500指数,就能很好地完成这一目标。

截止 2020 年 12 月,沪深300总市值达到了 49.60 万亿元,占全部A股的 57.34% ;而中证500总市值达 11.22 万亿元;占全部A股的 12.97%。这两个指数加在一起,占比接近 70%,占据A股大半壁江山。

此外,_沪深300、中证500也存在一定的互补性。_A股历史上经常会表现出周期性的风格切换。这其实是被很多人低估的非常重要的一点。比如 2012~2014 年,持有大盘股基本被吊打,2014 年 12 月小盘股又很惨,2015 年风格又变了回来。股灾后,2016~2017 年都是大盘股的牛市。均衡配置,可以让我们更好地长期持有。

我们可以把沪深300和中证500这样的宽基指数作为「核心」资产,比如占整体仓位的 60% 以上,保证我们能够跟上中国经济的增长,投资到未来头部的公司;与此同时,我们可以根据自己的判断或者市场的估值,加入一部分「卫星」资产。这样一来,不但能降低组合的波动,还有机会获得更好的收益。

沪深300和中证500 比例各占多少?

怎么买到好价格

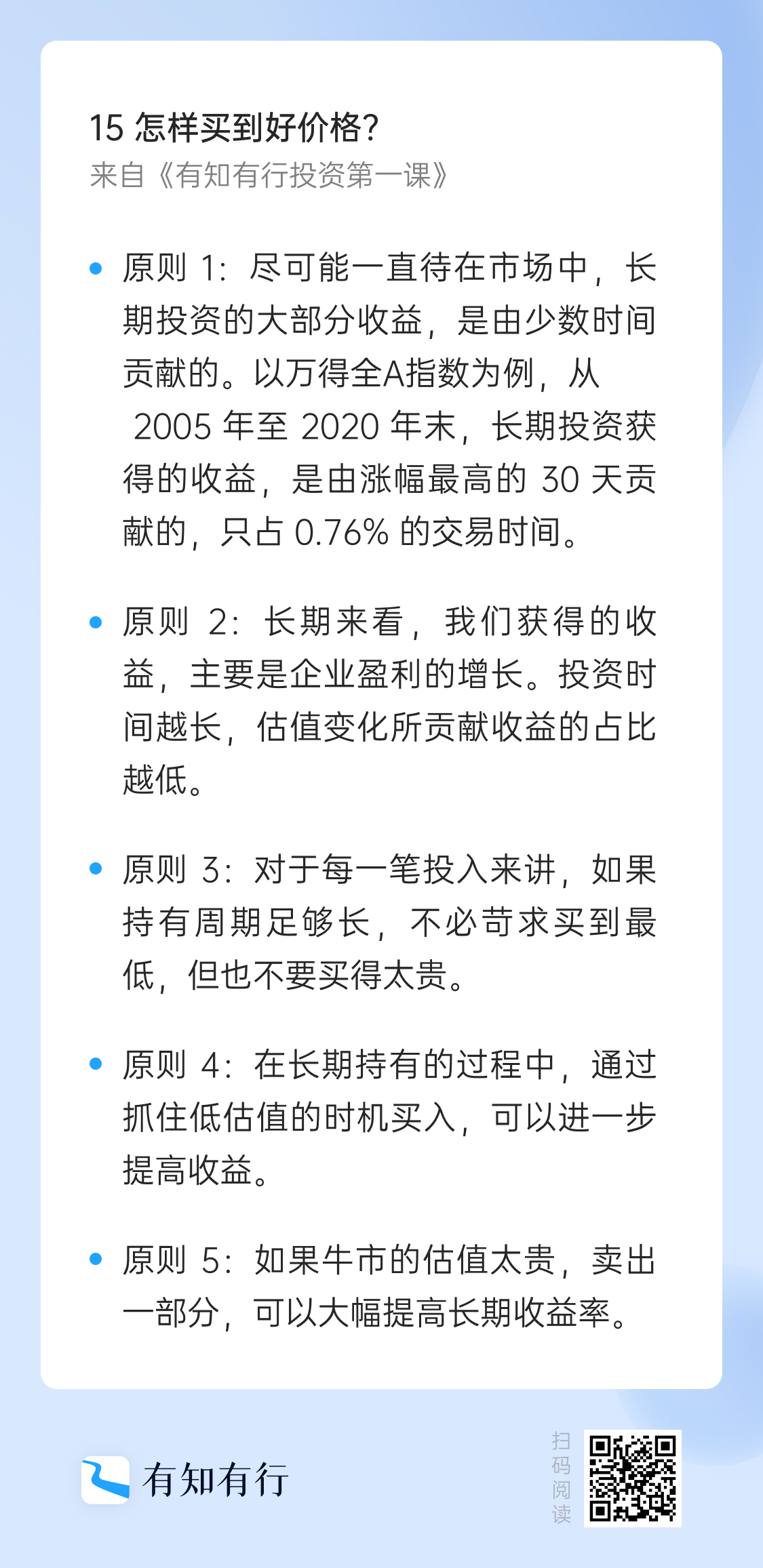

涨幅最大的天数之小有些惊人

我们回测了2005~2020 年的数据。从上面这张图可以看出,从 2005 年至2020 年,如果我们一直持有万得全A指数,将会获得 12.9% 的年化收益率。经过前面的课程,你应该知道,这是一个相当不错的结果。 但是,如果我们错过了这其中上涨幅度最大的 5 天,年化收益就会从 12.9% 降低到 10.1%,减少了将近 3%。如果再错过得多一些,比如错过了 30 天,我们持有 15 年的结果竟然是几乎不赚钱。

长投5年也是有可能赔的。 15-20年 才大概率不赔。所以,如果是5年的话,还是要选择在价格低的时候买入

前面两个数据统计,回测周期都长达 15~20 年,在这样长的时间区间内,买入价格对于最终收益率的影响不大。但在现实情况中,很多时候我们无法持有那么长时间。如果时间比较短,比如 5 年左右,买入价格对于最终收益率的影响还是比较大的。

这里建议高估卖出。但感觉也很难判断。卖出后的钱呢,如何处理?

「高估卖出」为什么效果这么好?主要原因还是A股的波动太大了,牛市之后往往出现暴跌,而浮亏越大,回本难度越大,甚至难度是呈指数级增长的。例如 2015 年 6 月之后股市大跌,最大跌幅达到了 50%,如果你在高点买入,回本所需收益达到 100%。但如果我们能抓住大周期,在高估时卖出,尽量控制浮亏,就能有效提高收益。

如何定投

你可以参考有知有行的「股市温度计」,在中估时投入,低估时加倍,高估时停止买入。没必要纠结具体的定投日期,也不必去后悔昨天定投今天就大跌,长期来看,这些差别并不大。

这种思想是不是也可以用于 是否要提前还房贷?可以先还部分,不要太多,情况好的话慢慢再还

为了实现财务目标,我们需要把 100 万中的 70%,也就是 70 万,投入到股票市场中。那应该怎么投入呢?一次性还是分阶段买入? 这里我想请你回忆一下我们在前面的课程中曾经提到的 格雷厄姆 和马科维茨 的例子,这里其实没有标准答案,但有一个目标,就是让自己的后悔最小化,或者说让自己能处于一个,无论未来市场是涨还是跌,都比较舒服的状态。 比如说,如果现在全市场的温度是 40°,处于中估状态。我们就可以先投入 50% 左右的仓位。未来,如果股市下跌,我们可以随着温度的下降,有节奏地慢慢买入;而如果大盘一路上涨,我们也有已经有一半的仓位,可以享受收益。无论涨跌,我们都有所准备,也不会焦虑。

「我应该什么时候卖出?

通过前面的课程大家已经了解到,我们通过股票和基金,持有的是资产,是企业的部分所有权,而不是筹码。因此,如果市场的温度不高,估值并不贵,其实你不需要一定卖出。长期来看,这些资产会随着企业和经济的增长而不断增值。 但是,如果股市又出现类似 2007 年、2015 年那样明显高估的情况,我们也可以根据「股市温度计」的提示卖出一部分高估的资产,锁定一部分收益。 好了,这就是这节课全部的内容。经过前面几讲,我们已经初步搭建起一套基于「好资产+好价格+长期持有」的投资系统。未来,有知有行,也会根据这些原则,推出相关的投资策略。

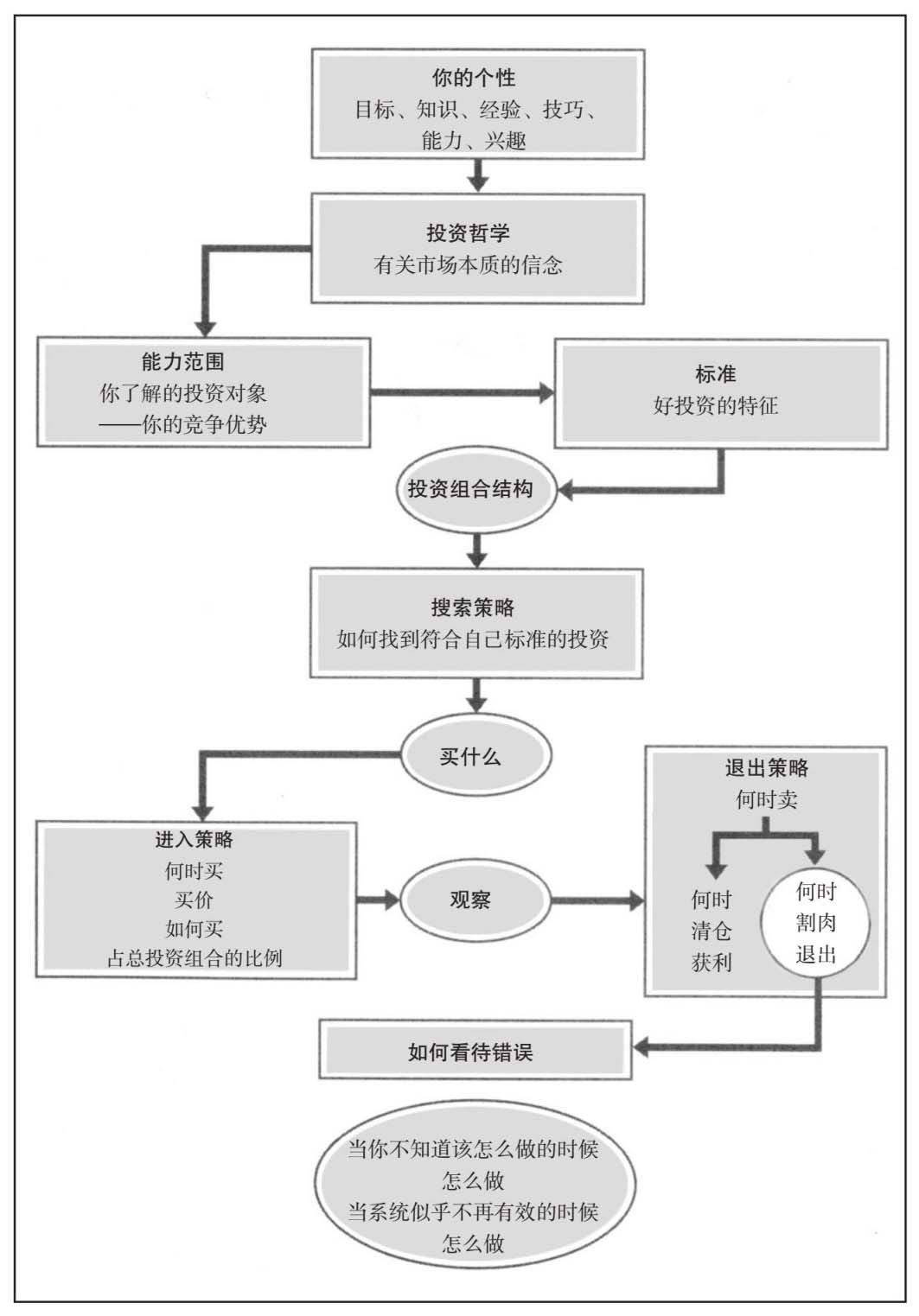

我们为什么需要一套投资系统

什么是投资系统

一个典型的投资系统,需要包含以下三大部分:

- 个人认知和投资哲学

- 能力圈和投资标准

- 投资策略

有知有行的投资哲学

对于有知有行来说,这个标准是「能以中等甚至偏低的估值,买入能代表中国经济发展的指数基金」。

你别误会,我并不是说你也要自己建立一套完备的投资系统。原因很简单,以我的经验来看,建立一套自己的投资系统,需要对投资有巨大的热情、投入足够的精力,还需要经历必不可少的牛熊洗礼,而这意味着漫长的时间。

那普通投资者是不是最好的方式就是 跟着自己认可的投资系统 投。

投资体系

梳理家庭财务

35~45 岁,是一个人劳动价值的顶峰时期,如果在这个阶段,不能逐步改变家庭的收入结构,那么走下坡路是必然的事情。

若有收获,就点个赞吧

0 人点赞