前三章主要关注随机变量及其统计规律性,本章关注随机变量本身的数字特征.

描述随机变量的数字特征有数学期望,方差,矩;描述二维随机变量(X,Y)中XY关系的有协方差和相关系数

1. 数学期望

1.1 离散型

1.2 连续型

:::info

个人理解:对于连续随机变量,上式 即为概率/权值,因此”权×随机变量取值x”后在(-∞,+∞)上积分即得到连续离散变量的期望

:::

即为概率/权值,因此”权×随机变量取值x”后在(-∞,+∞)上积分即得到连续离散变量的期望

:::

1.3 随机变量函数

:::info

同理, 是随机变量的概率分布函数,再乘随机变量函数值

是随机变量的概率分布函数,再乘随机变量函数值 得到期望

:::

得到期望

:::

1.4 期望性质

,常数的期望是它本身

,常数的期望是它本身

- 当X与Y相互独立时

2. 方差

方差用来描述随机变量X的取值在期望E(X)周围集中的程度,本质是一个随机变量函数的期望

2.1 离散型

2.2 连续型

2.3 方差性质

- 当XY独立时

**小结常见分布的期望与方差

| 分布 | 期望 | 方差 | |

|---|---|---|---|

| 离散 | |||

| 连续 |  |

|

|

3. 变异系数,原点矩,中心距

3.1 变异系数

D(x)衡量了X取值在E(X)周围的集中程度,但D(X)会受到量纲的影响,比如同一组数据以cm标注的身高D(X)一定大于以m标注的,此时考虑变异系数

变异系数衡量了X取值在E(X)周围的相对集中程度,可以理解为分子标准差和分母期望同时上下约去单位

3.2 原点矩和中心矩

期望和方差和推广为X的原点矩和中心矩

:::info

可以发现期望就是一阶原点矩,方差就是二阶中心距(一阶中心距为0)

:::info

可以发现期望就是一阶原点矩,方差就是二阶中心距(一阶中心距为0)

原点矩:因为 ,相对于原点来说

,相对于原点来说

中心距:因为 ,以E(X)为中心

:::

,以E(X)为中心

:::

4. 协方差和相关系数

4.1 协方差

对于二维随机变量(X,Y)我们使用协方差描述X和Y的关系

协方差性质

协方差矩阵

(X,Y)的协方差矩阵

扩展

4.2 相关系数

类似于D(X)被量纲影响所以引入变异系数,协方差同样受量纲影响,为此引入相关系数

首先需要标准化随机变量X,Y

性质

- ,常用于计算R(X,Y)

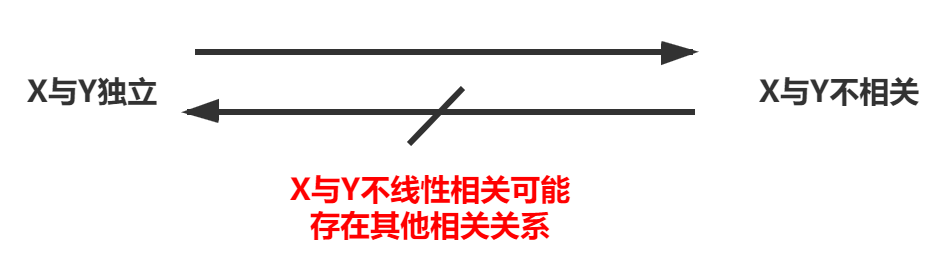

意义 :::info

不相关和独立性是两个概念:不相关专门指不线性相关,但此时可存在其他相关关系,则XY就不独立

:::info

不相关和独立性是两个概念:不相关专门指不线性相关,但此时可存在其他相关关系,则XY就不独立 :::

:::

若有收获,就点个赞吧

0 人点赞