第一节投资项目现金流量的确定

一、含义

现金流量,在投资决策中是指一个项目引起的企业现金支出和现金收入增加的数量。这时的“现金”是广义的现金,它不仅包括各种货币资金,还包括非货币资源的变现价值。

二、现金流量的内容

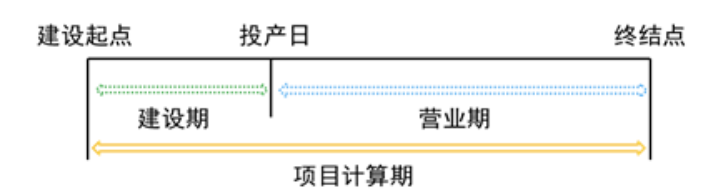

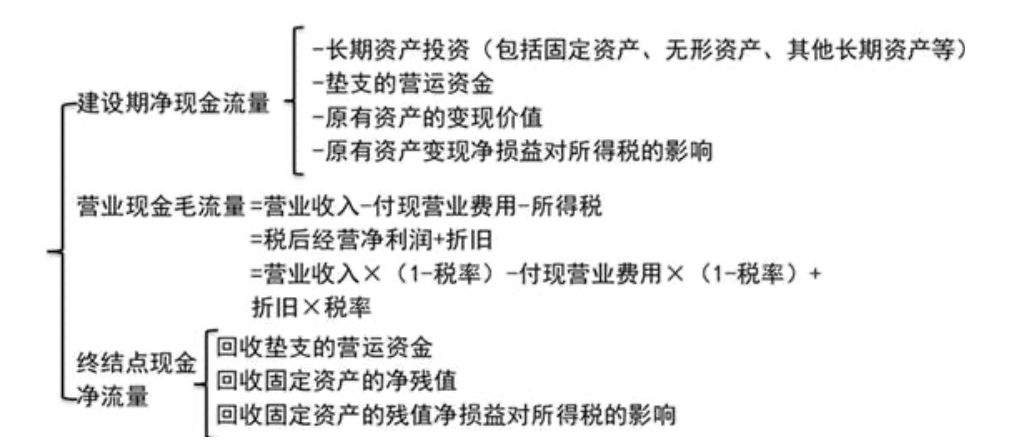

- 新建项目现金流量的确定:项目计算期是指从投资建设开始到最终清理结束整个过程的全部时间。

-

- 投资项目现金流量的影响因素

- 区分相关成本和非相关成本

- 相关成本:是指与特定决策有关的、在分析评价时必须加以考虑的成本。eg边际成本、机会成本、重置成本、付现成本、可避免成本、可延缓成本、专属成本、差量成本等都属于相关成本。

- 非相关成本:与特定决策无关的、在分析评价时不必加以考虑的成本。eg沉没成本、不可避免成本、不可延缓成本、共同成本等往往是非相关成本。

- 不要忽视机会成本

- 含义:在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会。其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。

- 特点:机会成本不是我们通常意义上的“成本”,它不是一种支出或费用,而是失去的收益。机会成本总是针对具体方案的,离开被放弃的方案就无从计量确定。

- 要考虑投资方案对公司其他项目的影响:当我们采纳一个新的项目后,该项目可能对公司的其他项目造成有利或不利的影响。

- 对营运资本的影响:营运资本的需要指增加的经营性流动资产与增加的经营性流动负债之间的差额。

- 区分相关成本和非相关成本

- 在确定投资方案相关的现金流量时,应遵循的基本原则是:只有增量的现金流量才是与项目相关的现金流量。

三、考虑所得税后的现金流量

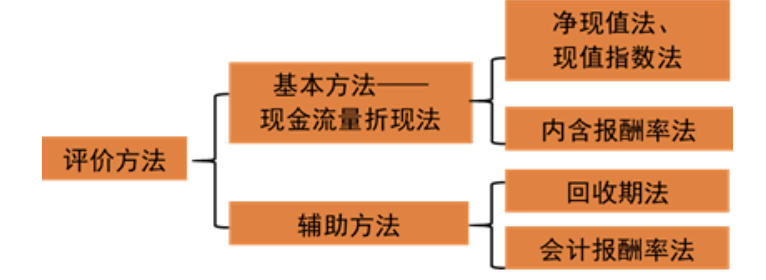

第二节投资项目的评价方法

投资项目评价的基本原理是:投资项目的报酬率超过资本成本时,股东财富将增加;投资项目的报酬率低于资本成本时,股东财富将减少。

一、基本评价指标

(一)净现值(NetPresentValue)

- 含义:净现值是指特定项目未来现金净流量现值与原始投资额现值的差额,它是评价项目是否可行的最重要的指标。

- 计算公式:净现值=未来现金净流量现值-原始投资额现值=Σ各年现金净流量现值

- 折现率的确定:项目资本成本

- 决策原则:

- 当净现值大于0,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

- 当净现值等于0,表明投资报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳。

- 当净现值小于0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

5.优缺点

- 优点:具有广泛的适用性,在理论上也比其他方法更完善。

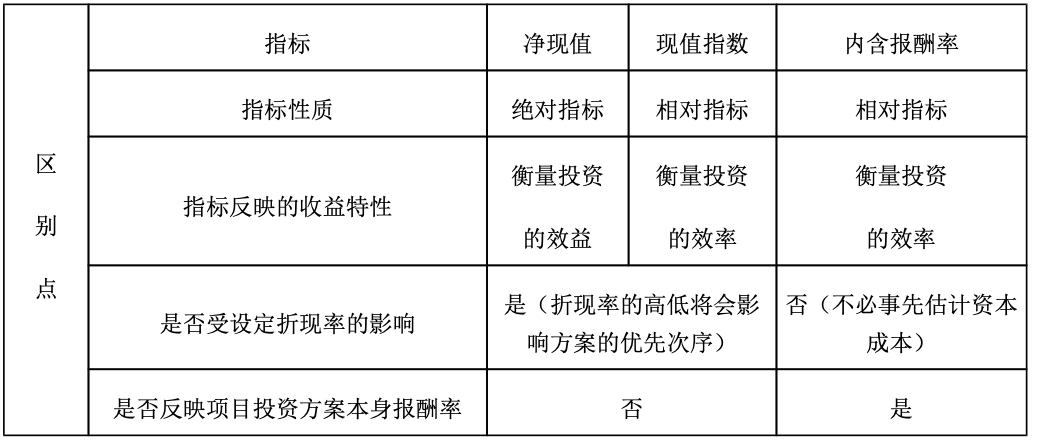

- 缺点:净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。【链接】不便于比较寿命期限不同的方案。

(二)现值指数(或获利指数)(PresentvalueindexorProfitabilityIndex)

- 含义:现值指数是未来现金净流量总现值与原始投资额总现值的比值

- 计算现值指数的公式为:现值指数=未来现金净流量总现值÷原始投资额总现值

- 决策原则:

- 当现值指数大于1,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

- 当现值指数等于1,表明投资报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳。

- 当现值指数小于1,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

- 比较:现值指数是一个相对数指标,反映投资的效率;而净现值指标是绝对数指标,反映投资的效益。

(三)内含报酬率(InternalRateofReturn)

- 含义:内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

- 决策原则

- 当内含报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

- 当内含报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳。

- 当内含报酬率小于资本成本,该项目将减损股东财富,应予放弃。

二、辅助评价指标

(一)回收期(PaybackPeriod)

- 回收期

- 含义:回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。

- 计算方法

- 在原始投资一次支出,每年现金流入量相等时:投资回收期=原始投资额/每年现金净流量

- 如果现金流入量每年不等,或原始投资是分几年投入,设M是收回原始投资的前一年:投资回收期=M+第M年尚未收回额/第M+1年的现金净流量

- 指标的优缺点

- 优点:回收期法计算简便,并且容易为决策人所理解,可以大体上衡量项目的流动性和风险。

- 不仅忽视了时间价值,而且没有考虑回收期以后的收益。

- 主要用来测定方案的流动性而非盈利性。

- 折现回收期(Discountedpaybackperiod)

- 含义:折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。

- 计算:设M是收回原始投资额现值的前一年,投资回收期=M+第M年的尚未回收额的现值/第M+1年的现金净流入量的现值

- 决策原则:当投资回收期低于预定的基准投资回收期,方案可行。

(二)会计报酬率(AccountingRateofReturn)

- 特点:计算时使用会计报表上的数据,以及普通会计的收益和成本观念。

- 计算:会计报酬率=年平均净利润/原始投资额(包括资本支出和营运增加)×100%

- 优缺点:

- 优点:它是一种衡量盈利性的简单方法,使用的概念易于理解;使用财务报告的数据,容易取得;考虑了整个项目寿命期的全部利润。

- 缺点:使用账面收益而非现金流量;忽视了折旧对现金流量的影响;忽视了净利润的时间分布对于项目经济价值的影响。

- 决策原则:当会计报酬率高于预定的基准会计报酬率,方案可行。

第三节 投资项目的评价与选择

一、互斥项目的选择

净现值和内含报酬率结论不一致:

- 投资额不同(项目寿命相同):净现值法为优,因为可以给股东带来更多的财富。股东需要实实在在的报酬,而不是报酬的比率。

- 年限不同,有两种解决办法:

- 共同年限法(重置价值链法)

- 原理:假设投资项目可以在终止时进行重置,重置后两个项目达到相同的年限,然后比较净现值。通常选择最小公倍寿命为共同年限。

- 决策原则:选择调整后净现值最大的方案为优。

- 等额年金法

- 计算步骤

- 计算两个项目净现值

- 计算净现值的等额年金=该方案净现值/(P/A,i,n)

- 永续净现值=等额年金/资本成本——非必要步骤,因为比较的分母一样。

- 决策原则:选择永续净现值最大的方案为优。

- 计算步骤

- 两种方法存在的共同缺点:

- 有的领域技术进步快,目前就可以预期升级换代不可避免,不可能原样重复。

- 如果通货膨胀比较严重,必须考虑重置成本的上升,这是一个非常具有挑战性的任务,对此两种方法都没有考虑。

- 从长期来看,竞争会使得项目净利润下降,甚至被淘汰,对此分析没有考虑。

- 通常在实务中,只有重置概率很高的项目才适宜采用上述分析方法。对于预计项目年限差别不大的项目,可以直接比较净现值,不需要做重置现金流的分析。

- 共同年限法(重置价值链法)

二、独立项目的排序

所谓独立项目是指被选项目之间是相互独立的,采用一个项目时不会影响另一个项目的采用或不采用。

- 在资本总量不受限制的情况下:凡事净现值为正数的项目或者内含报酬率大于资本成本的项目,都可以增加股东财富,都应当被采用。

- 在资本总量受到限制时:按现值指数排序,在项目限额内优先安排现值指数大的项目,并寻找净现值最大的组合为最优组合。

第四节 投资项目的风险分析

一、使用企业当前的加权平均资本成本的条件

使用企业当前的资本成本作为项目的资本成本,应当同时具备两个条件:

- 项目的经营风险与企业当前资产的平均经营风险相同

-

二、运用可比公司法估计投资项目的资本成本

适用范围:若目标公司待评估项目经营风险与公司原有经营风险不一致(不满足等风险假设)

- 调整方法:寻找一个经营业务与待评估项目类似的上市公司,用上市公司的beta评估项目的beta值。

- 计算步骤

- 卸载可比公司财务杠杆:Beta资产=类比上市公司的Beta权益/[1+(1-类比上市公司所得税税率)*类比上市公司负债/权益]

- Beta资产(不含财务风险的Beta,无负债Beta);Beta权益(含财务风险的Beta)

- Bata权益=Beta资产*[1+(1-T)D/E]

- 加载目标企业财务杠杆:目标企业Beta权益=Beta资产[1+(1-目标公司税率)目标公司负债/权益]

- 根据目标企业的Beta权益计算股东要求的必要报酬率

- 股东要求的报酬率=无风险利率+Beta权益*市场风险溢价

- 计算加权平均资本成本=债务税前资本成本(1-税率)负债比重+权益资本成本*权益比重

- 卸载可比公司财务杠杆:Beta资产=类比上市公司的Beta权益/[1+(1-类比上市公司所得税税率)*类比上市公司负债/权益]

- 若目标公司待评估项目经营风险与公司原有经营风险一致,但资本结构与公司原有资本结构不一致(满足等经营风险假设,但不满足资本结构假设),则调整方法类似。

三、投资项目的敏感分析

敏感性分析的方法:投资项目的敏感性分析,通常是假定其他变量不变的情况下,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

- 最大最小法:找到令净现值等于零,选定变量的临界值。

- 敏感程度法:敏感系数=目标变动百分比/选定变量变动百分比;符号表示方向,绝对值大于1属于敏感因素。

- 特点:

- 优点:计算过程简单,也易于理解。

- 缺点:

- 在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变。

- 没有给出每一个数据发生的可能性。

若有收获,就点个赞吧

0 人点赞