术语及公式

- 项目计算期=建设期+经营期

- 建设期:0-1的过程

- 经营期:运维期

- 建设期:0-1的过程

- 原始投资

- 一次性大量投入项目的资金(如:机械、厂房)

- 一次性大量投入项目的资金(如:机械、厂房)

- 投资总额=原始投资+资本化利息

- 资本化利息:例如存在银行的原始投资

- 资本化利息:例如存在银行的原始投资

- 净现金流量=该年现金流入量-该年现金流出量

- 收益-成本

- 收益-成本

- 互斥项目

成本效益分析

概念

提出若干实现该目标的方案,运用一定的技术方法,计算出每种方法的成本和收益,通过比较方法,并依据一定原则,选择出最优的决策 方案

计算方法

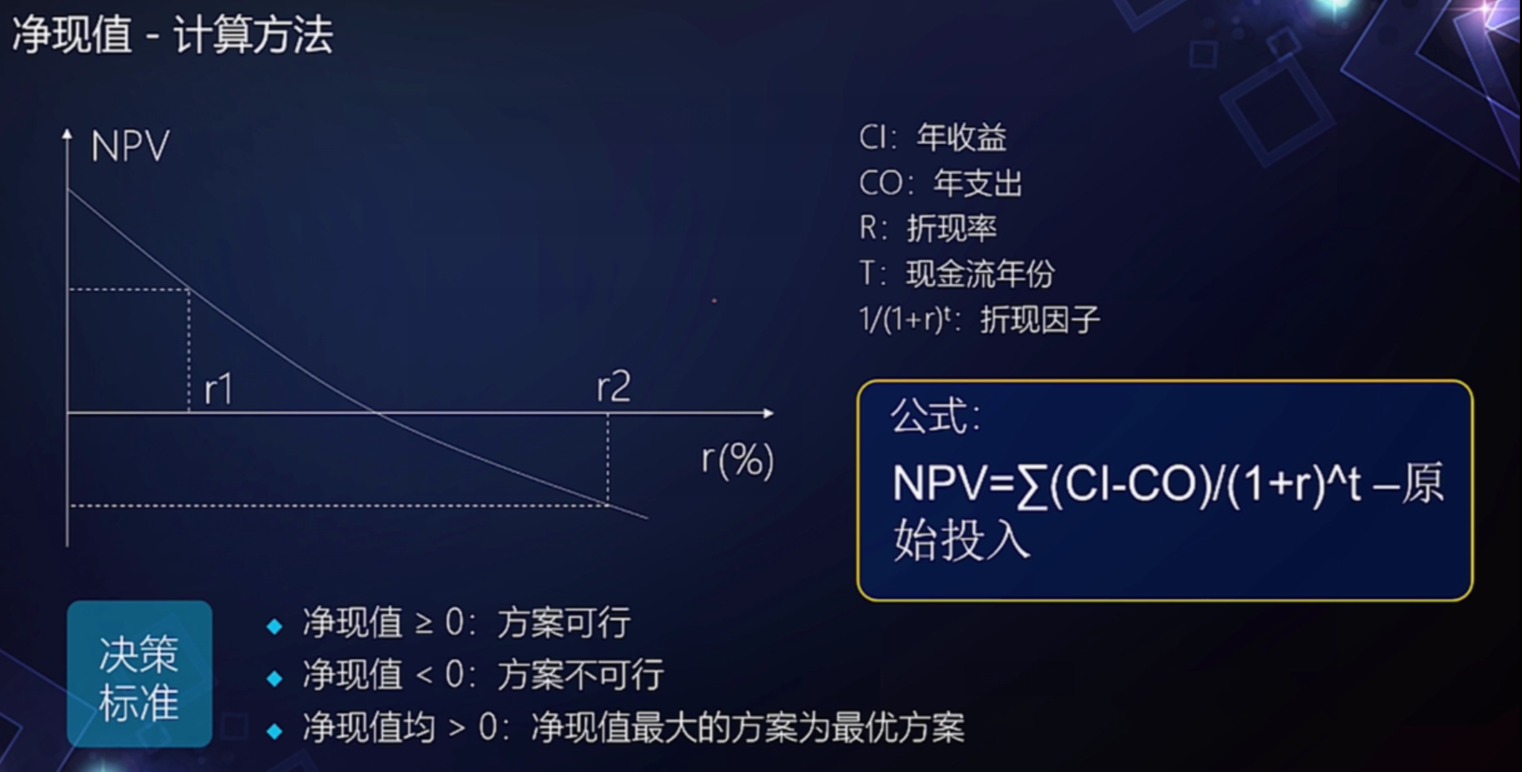

净现值法

- 概念

净现值-NPV

在项目计算期内,按行业基准折现率或其他设定折现率计算的各年净现金流量限值的代数

- 计算公式

净现值(NPV)= 未来现金流量现值-原始投资总额

- 优点

- 考虑了资金时间价值

- 考虑了全程净现金流量

- 考虑了投资风险

- 考虑了资金时间价值

- 缺点

- 计算较为繁琐

- 净现值流量和折现率难以确定

- 不能反映投资项目的直接收益水平

- 计算较为繁琐

- 计算方法

投资回报率法

- 概念

投资回报率-ROI

通过投资而应返回的价值,它涵盖了企业的获利目标,又称为会计收益率、投资利润率

- 计算公式

投资回报率(ROI)= 利润或年均利润 / 投资总额*100%

内部报酬率-IRR

项目投资时间可望达到的收益率,是能使项目的净现值等于零时的折现率,又称为内部收益率

- 计算公式

内部收益率(IRR): ∑(CI-CO)/(1+r)^t = 0 求出r

效益成本比-BCR(越高越好)

项目在计算期内效益流量与费用流量的比率,是经济分析的辅助评价指标

- 计算公式

效益成本比(BCR)= 现金流入量 / 现金流出量

回收期-PBP

根据回收原始投资额所需时间长短来进行投资决策的方法

- 计算公式

- 回收期(PBP)= 原始投资总额 / 每年相等的净现金流量

- 优点

- 指标容易理解

- 计算简单

- 显示了资本的周转速度

- 指标容易理解

- 缺点

- 没有考虑现金

- 忽略货币时间价值

- 没有考虑现金

若有收获,就点个赞吧

0 人点赞