PDF vs. PMF vs. CDF

PDF(Probability Density Function)

如果 是一元连续性随机变量,那么可以定义他的概率密度函数(probability density function, PDF)

是一元连续性随机变量,那么可以定义他的概率密度函数(probability density function, PDF) ,有时简称为密度函数。我们用PDF在某一区间上的积分来刻画随机变量落在这个区间中的概率,即

,有时简称为密度函数。我们用PDF在某一区间上的积分来刻画随机变量落在这个区间中的概率,即

PMF(Probability Mass Function)

如果 是一元离散性随机变量,那么可以定义它的概率质量函数(probability mass function, PMF)

是一元离散性随机变量,那么可以定义它的概率质量函数(probability mass function, PMF) 。与连续型随机变量不同,这里的PMF其实就是高中所学的离散型随机变量的分布律,即

。与连续型随机变量不同,这里的PMF其实就是高中所学的离散型随机变量的分布律,即

比如对于掷一枚均匀硬币,如果正面令 ,如果反面令

,如果反面令 。则在状态空间

。则在状态空间 (这是一个伯努利(Bernoulli)随机变量)中,

(这是一个伯努利(Bernoulli)随机变量)中, 的概率是

的概率是 。那么它的PMF就是

。那么它的PMF就是

CDF(Cumulative Distribution Function)

不管 是什么类型(连续/离散/其他)的随机变量,都可以定义它的累积分布函数(cumulative distribution function ,CDF)

是什么类型(连续/离散/其他)的随机变量,都可以定义它的累积分布函数(cumulative distribution function ,CDF) ,有时简称为分布函数。CDF的定义是

,有时简称为分布函数。CDF的定义是

对于连续型随机变量,那么CDF就是PDF的积分,PDF就是CDF的导数

对于离散型随机变量,其CDF是阶梯状的分段函数,比如举例中的掷硬币随机变量,它的CDF如下

概率分布

伯努利分布(Bernoulli)

伯努利分布是关于布尔变量 的概率分布,其连续参数

的概率分布,其连续参数 表示变量

表示变量 的概率

的概率

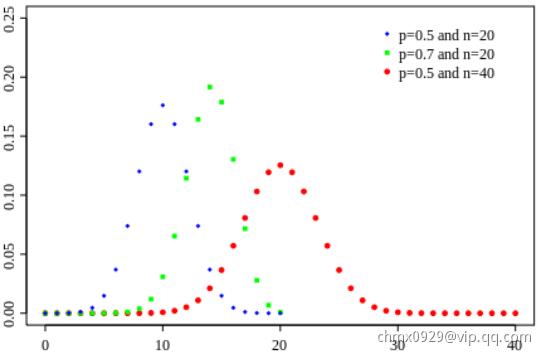

二项分布(Binomial)

二项分布就是重复 次独立的伯努利试验,即当

次独立的伯努利试验,即当 时,二项分布退化为伯努利分布。在每次试验中只有两种可能的结果,而且两种结果发生与否互相对立,并且相互独立,与其它各次试验结果无关,事件发生与否的概率在每一次独立试验中都保持不变。

时,二项分布退化为伯努利分布。在每次试验中只有两种可能的结果,而且两种结果发生与否互相对立,并且相互独立,与其它各次试验结果无关,事件发生与否的概率在每一次独立试验中都保持不变。

一枚硬币扔 次,扔出正面概率为

次,扔出正面概率为 ,得到

,得到 次正面的概率:

次正面的概率:

当 非常大且

非常大且 固定时,我们就得到

固定时,我们就得到 ,

, 的正态分布

的正态分布

泊松分布(Poisson)

当 非常大且

非常大且 很小时,我们就得到泊松分布。泊松分布可作为二项分布的近似,通常当

很小时,我们就得到泊松分布。泊松分布可作为二项分布的近似,通常当 ,

, 时,就可以用泊松公式近似得计算:

时,就可以用泊松公式近似得计算:

由二项分布:

当 时(自然底数e介绍):

时(自然底数e介绍):

和

和

所以,代入上式:

多项分布(Multinomial)

二项分布的典型例子是扔硬币,硬币正面朝上概率 , 重复扔

, 重复扔 次硬币,

次硬币, 次为正面的概率即为一个二项分布概率。把二项分布推广至多种状态如掷骰子(6种状态),就可得多项分布。由二项分布

次为正面的概率即为一个二项分布概率。把二项分布推广至多种状态如掷骰子(6种状态),就可得多项分布。由二项分布 ,第一部分

,第一部分 即表示扔

即表示扔 次硬币正面朝上

次硬币正面朝上 次有多少种组合,第二部分

次有多少种组合,第二部分 即扔

即扔 次正面概率

次正面概率 次背面概率。推广到多项式如下:

次背面概率。推广到多项式如下:

设我们现在有 个相同箱子,每个箱子都含

个相同箱子,每个箱子都含 个标记为

个标记为 的小球,每次从一个箱子里取出一个小球,

的小球,每次从一个箱子里取出一个小球, 表示取出标记为

表示取出标记为 小球的个数,显然

小球的个数,显然 (一个箱子取一个球,取出的球总数和箱子数一致)。我们取出

(一个箱子取一个球,取出的球总数和箱子数一致)。我们取出 个

个 ,

, 个

个 …

… 个

个 有多少种取法呢?即下式:

有多少种取法呢?即下式:

(每拿

(每拿 个球就表示少了

个球就表示少了 个可拿球箱子)

个可拿球箱子)

(又

(又 )

)

这里 即多项分布第一部分(表示取出

即多项分布第一部分(表示取出 个

个 ,

, 个

个 …

…  个

个 有多少种取法),第二部分显然就是他们的概率与次数作为次方

有多少种取法),第二部分显然就是他们的概率与次数作为次方 的累乘,即如下公式:

的累乘,即如下公式:

伽玛分布(Gamma)

函数,也叫做伽玛函数(Gamma函数),是阶乘函数在实数与复数域上的扩展。如果

函数,也叫做伽玛函数(Gamma函数),是阶乘函数在实数与复数域上的扩展。如果 为正整数,则:

为正整数,则:

对于实数部分为正的复数 ,伽玛函数定义为:

,伽玛函数定义为:

通过分部积分的方法,可以推导出这个函数有如下递归性质:

我们把数列的通项公式定义从整数集合延拓到实数集合,例如 可用通项公式

可用通项公式 表达。直观的说,也就是可以找到一条平滑的曲线通过

表达。直观的说,也就是可以找到一条平滑的曲线通过 通过所有的整数点

通过所有的整数点 这些点,从而把定义在整数集上的公式延拓到实数集合。对于阶乘序列

这些点,从而把定义在整数集上的公式延拓到实数集合。对于阶乘序列 ,我们可以计算

,我们可以计算 ,

, ,那么

,那么 如何计算呢?

如何计算呢?

通过欧拉的推导,我们就有了: ,为什么不定义为

,为什么不定义为 ,可能因为通过Gamma函数构造Beta函数时,Beta函数更协调。

,可能因为通过Gamma函数构造Beta函数时,Beta函数更协调。

对Gamma函数的定义做一个变形,就可以得到如下式子:

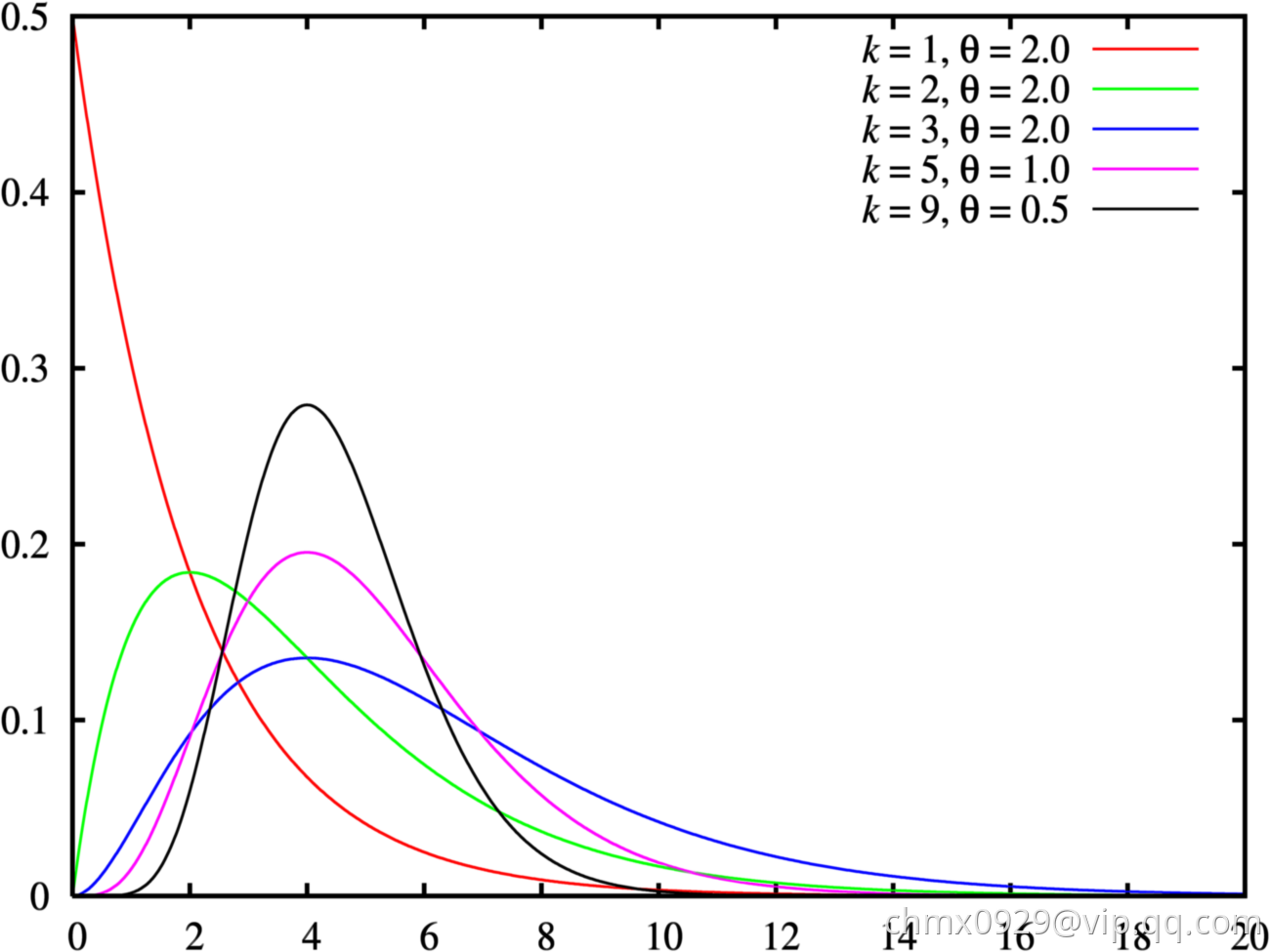

于是,取积分中的函数作为概率密度,就得到一个形式最简单的Gamma分布的密度函数:

如果做一个变换 ,就得到Gamma分布更一般形式

,就得到Gamma分布更一般形式

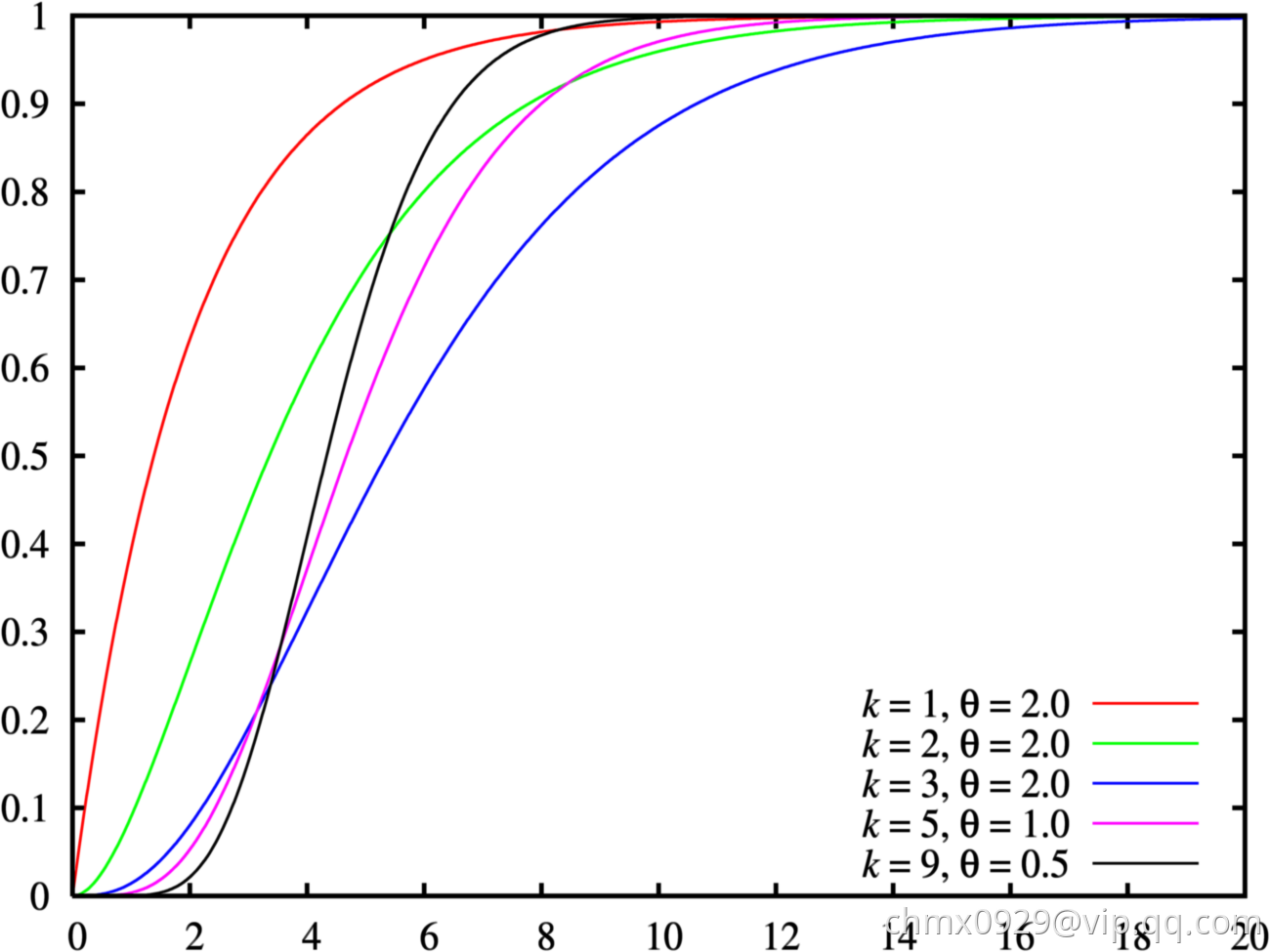

Gamma分布是统计学的一种连续概率函数。伽玛分布中的参数 ,称为形状参数(shape parameter),主要决定了分布曲线的形状;

,称为形状参数(shape parameter),主要决定了分布曲线的形状; 称为尺度参数(rate parameter)或者

称为尺度参数(rate parameter)或者 称为scale parameter,主要决定曲线有多陡。

称为scale parameter,主要决定曲线有多陡。

Gamma分布和众多统计分布都有千丝万缕的联系。我们容易发现,Gamma分布的概率密度和Poisson分布在数学形式上具有高度的一致性:

在Gamma分布的密度中取 ,得到

,得到

两个分布数学形式上一致,只是Poisson分布是离散的,Gamma分布是连续的,可以直观的认为Gamma分布是Poisson分布在正实数集上的连续化版本。

贝塔分布(Beta)

贝塔函数(B函数或第一类欧拉积分),是一个特殊函数,由下式定义:

贝塔函数具有对称性质 ;当

;当 是正整数时,我们可以从Gamma函数定义得到如下式子

是正整数时,我们可以从Gamma函数定义得到如下式子 ,它有许多其他形式,比如

,它有许多其他形式,比如

假设一均匀分布 ,随机生成10个数,把这10个数排序,问第7大的数的概率分布是多少?这就是一个Beta分布。

,随机生成10个数,把这10个数排序,问第7大的数的概率分布是多少?这就是一个Beta分布。

我们先将之一般化,对于一般的情况 的概率密度是什么呢?下面,我们尝试计算一下

的概率密度是什么呢?下面,我们尝试计算一下 落在一个区间

落在一个区间 的概率值:

的概率值:

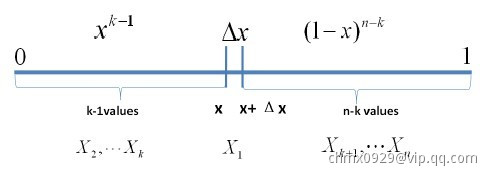

如上图所示,我们把 区间划分成

区间划分成 ,

, ,

, 三段。我们假定,

三段。我们假定, 足够小,只能够容纳一个点,则由排列组合理论可得

足够小,只能够容纳一个点,则由排列组合理论可得

所以我们可以得到 的概率密度函数为

的概率密度函数为

我们取 ,

, ,于是

,于是

这就是Beta分布。

回到上面题目,把 ,

, 带入其中,得到密度函数

带入其中,得到密度函数

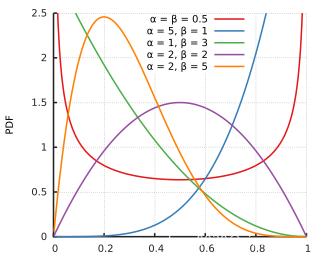

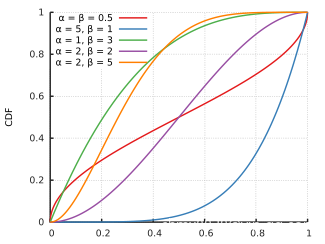

贝塔分布是关于连续变量 的概率分布,它由两个参数

的概率分布,它由两个参数 和

和 确定,概率密度函数如下

确定,概率密度函数如下

狄利克雷分布(Dirichlet)

狄利克雷分布是关于一组 个连续变量

个连续变量 的概率分布,

的概率分布, ,令

,令 ,参数

,参数 ,

, ,

, 。Dirichlet是多变量普遍化的Βeta分布,常用于成分分析模型,可以看到,将

。Dirichlet是多变量普遍化的Βeta分布,常用于成分分析模型,可以看到,将 时,Dirichlet退化为Beta分布。

时,Dirichlet退化为Beta分布。

其中均值 , 方差

, 方差 ,协方差

,协方差

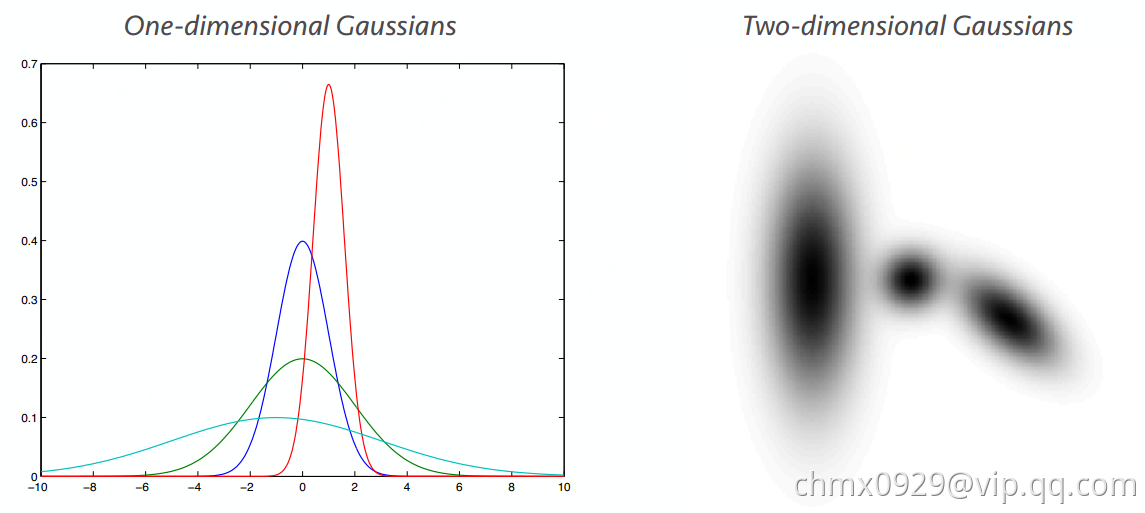

高斯分布(Gaussian)

高斯分布是最常见的数据分布,又称正态分布

,其中均值

,其中均值 ,协方差

,协方差

若损失函数使用欧氏距离的平方:

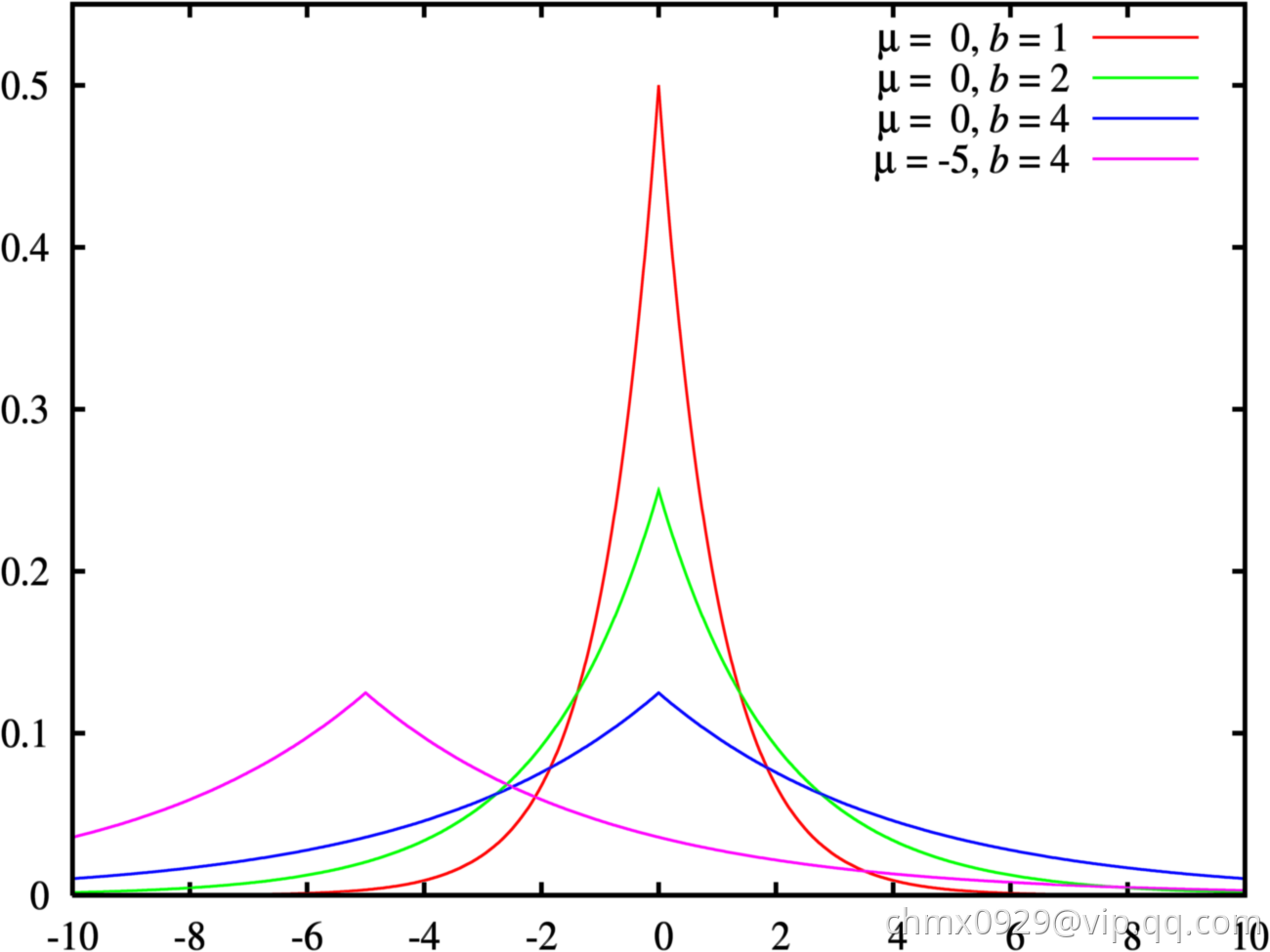

拉普拉斯分布(Laplacian)

拉普拉斯分布多用于稀疏模型,比高斯分布要陡,使用绝对距离非欧氏距离

,其中均值

,其中均值 ,协方差

,协方差

指数分布(Exponential Family)

任何分布写成 ,其中

,其中 包含参数,

包含参数, 是

是 的函数,

的函数, 为了标准化

为了标准化

比如高斯:将  ,

, ,

, ,

,

代入

共轭分布(Conjugate)

假设变量 服从分布

服从分布 ,其中

,其中 为参数。

为参数。 为变量

为变量 的观测样本,假设参数

的观测样本,假设参数 服从先验分布

服从先验分布 。若由先验分布

。若由先验分布 和抽样分布(实验数据)

和抽样分布(实验数据) 决定的后验分布

决定的后验分布 与

与 是同种类型的分布,则称先验分布

是同种类型的分布,则称先验分布 为分布

为分布 或

或 的共轭分布(Conjugate Distribution)。

的共轭分布(Conjugate Distribution)。

其中,贝塔分布(Beta)与伯努利分布(Bernoulli)共轭;狄利克雷分布(Dirichlet)与多项分布(Multinomial)共轭;高斯分布的共轭分布仍是高斯分布。

先验分布反映了某种先验信息;后验分布既反映了先验分布提供的信息,又反映了样本提供的信息。当先验分布与抽样分布(实验数据)共轭时,后验分布与先验分布属于同种类型,这意味着先验信息与样本提供的信息具有某种同一性。于是,若使用后验分布作为进一步抽样的先验分布,则新的后验分布仍将属于同种类型。因此,共轭分布在不少情况下会使得问题得以简化。

统计检验

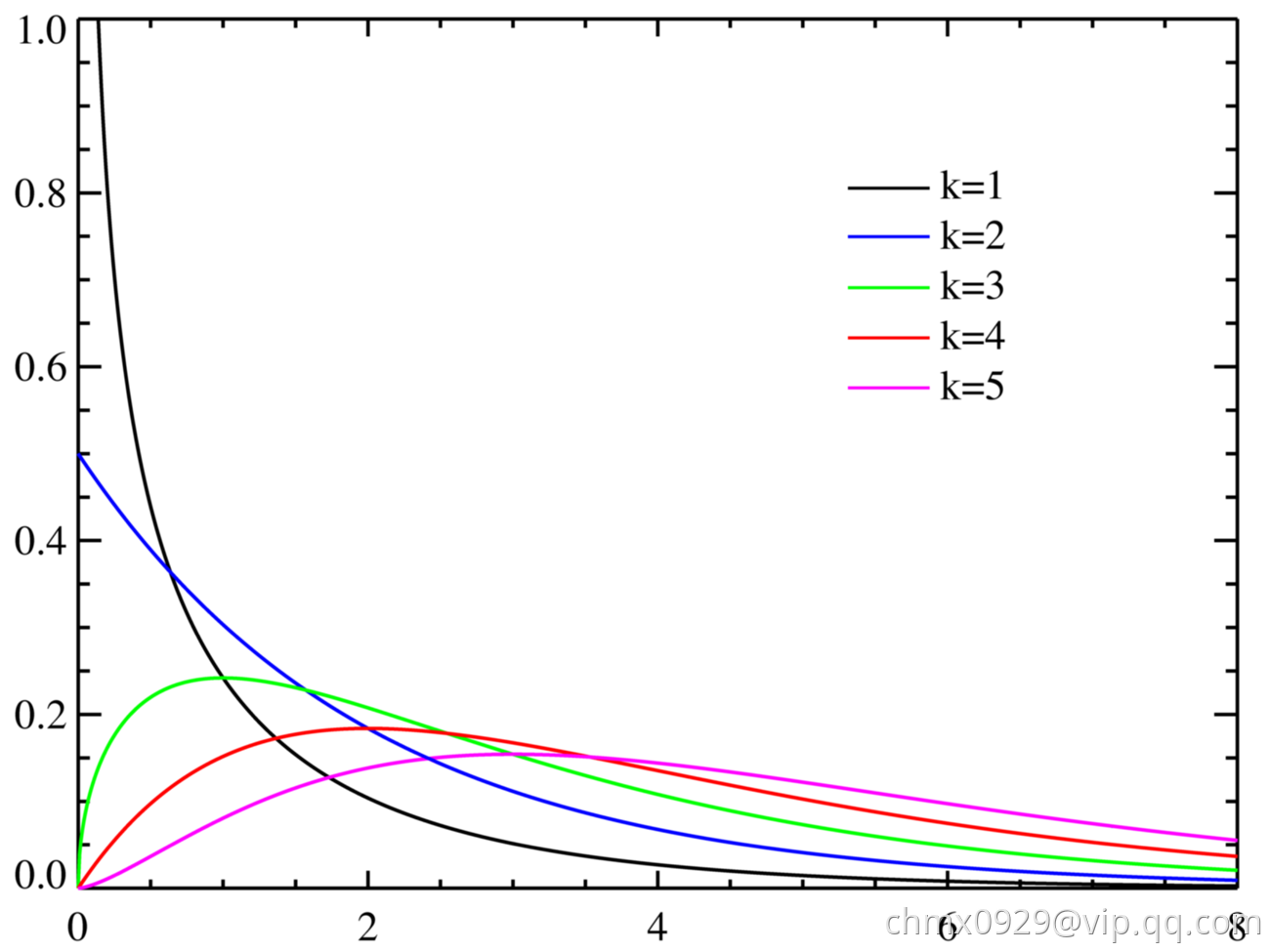

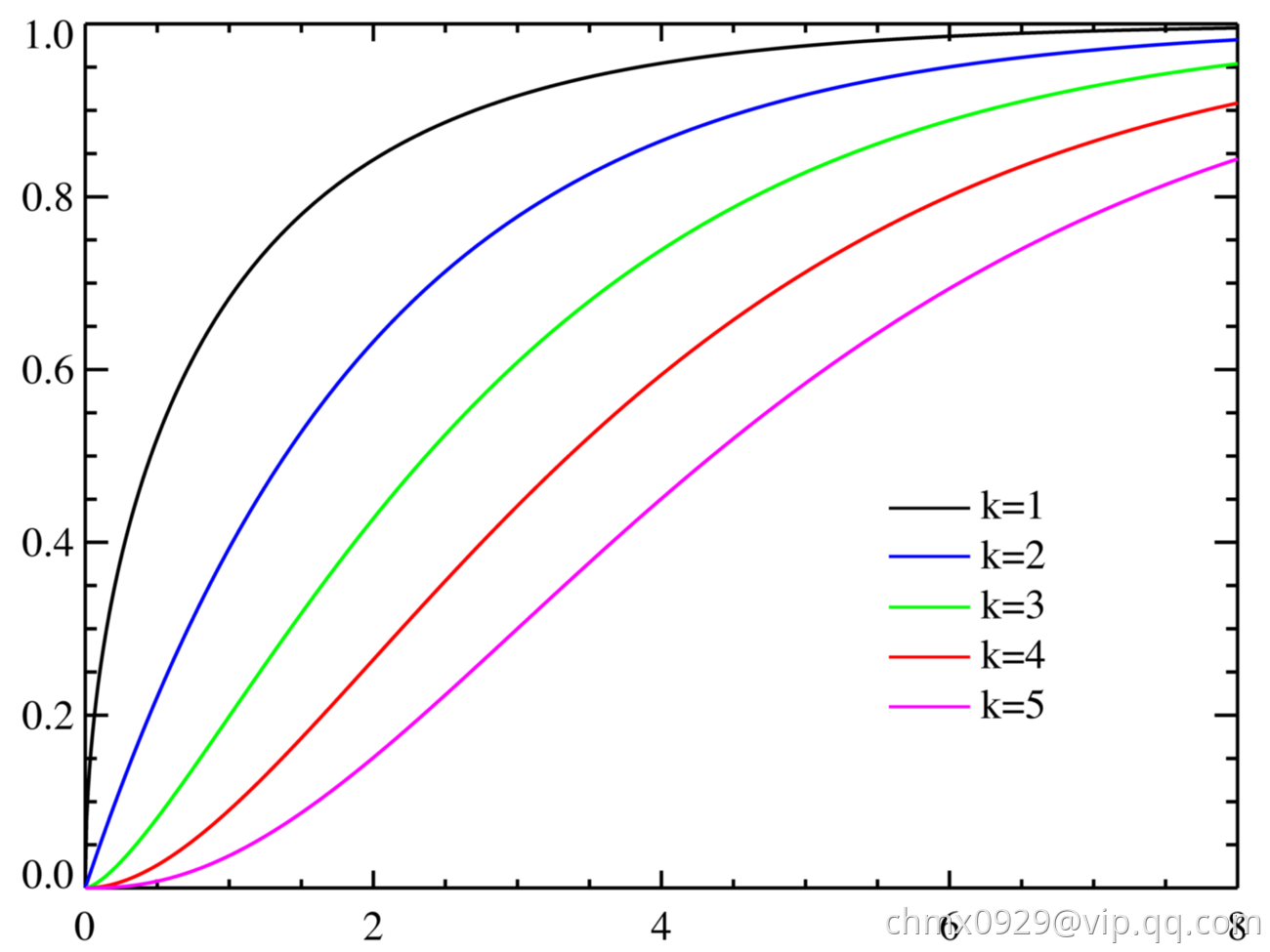

卡方分布(Chi-square)

卡方分布( )是一种特殊的伽马分布(Gamma),是统计推断应用最为广泛的概率分布之一,例如假设检验和置信区间的计算。

)是一种特殊的伽马分布(Gamma),是统计推断应用最为广泛的概率分布之一,例如假设检验和置信区间的计算。 个独立的标准正态分布变量的平方和服从自由度为

个独立的标准正态分布变量的平方和服从自由度为 的卡方分布。

的卡方分布。

若 个独立的随机变量

个独立的随机变量 是相互独立, 符合标准正态分布的随机变量(数学期望为

是相互独立, 符合标准正态分布的随机变量(数学期望为 、方差为

、方差为 ),则随机变量

),则随机变量 的平方和:

的平方和:

被称为服从自由度为 的卡方分布,记作:

的卡方分布,记作:

或

或

t分布(Student’s t)

t检验(t test)又称学生t检验(Student t-test)可以说是统计推断中非常常见的一种检验方法,用于统计量服从正态分布,但方差未知的情况。

t检验的前提是要求样本服从正态分布或近似正态分布,不然可以利用一些变换(取对数、开根号、倒数等等)试图将其转化为服从正态分布是数据,如若还是不满足正态分布,只能利用非参数检验方法。不过当样本量大于30的时候,可以认为数据近似正态分布。

t检验最常见的四个用途:

- 单样本均值检验(One-sample t-test)用于检验 总体方差未知、正态数据或近似正态的单样本的均值是否与已知的总体均值相等

- 两独立样本均值检验(Independent two-sample t-test)用于检验 两对独立的正态数据或近似正态的样本的均值是否相等,这里可根据总体方差是否相等分类讨论

- 配对样本均值检验(Dependent t-test for paired samples)用于检验 一对配对样本的均值的差是否等于某一个值

- 回归系数的显著性检验(t-test for regression coefficient significance)用于检验 回归模型的解释变量对被解释变量是否有显著影响

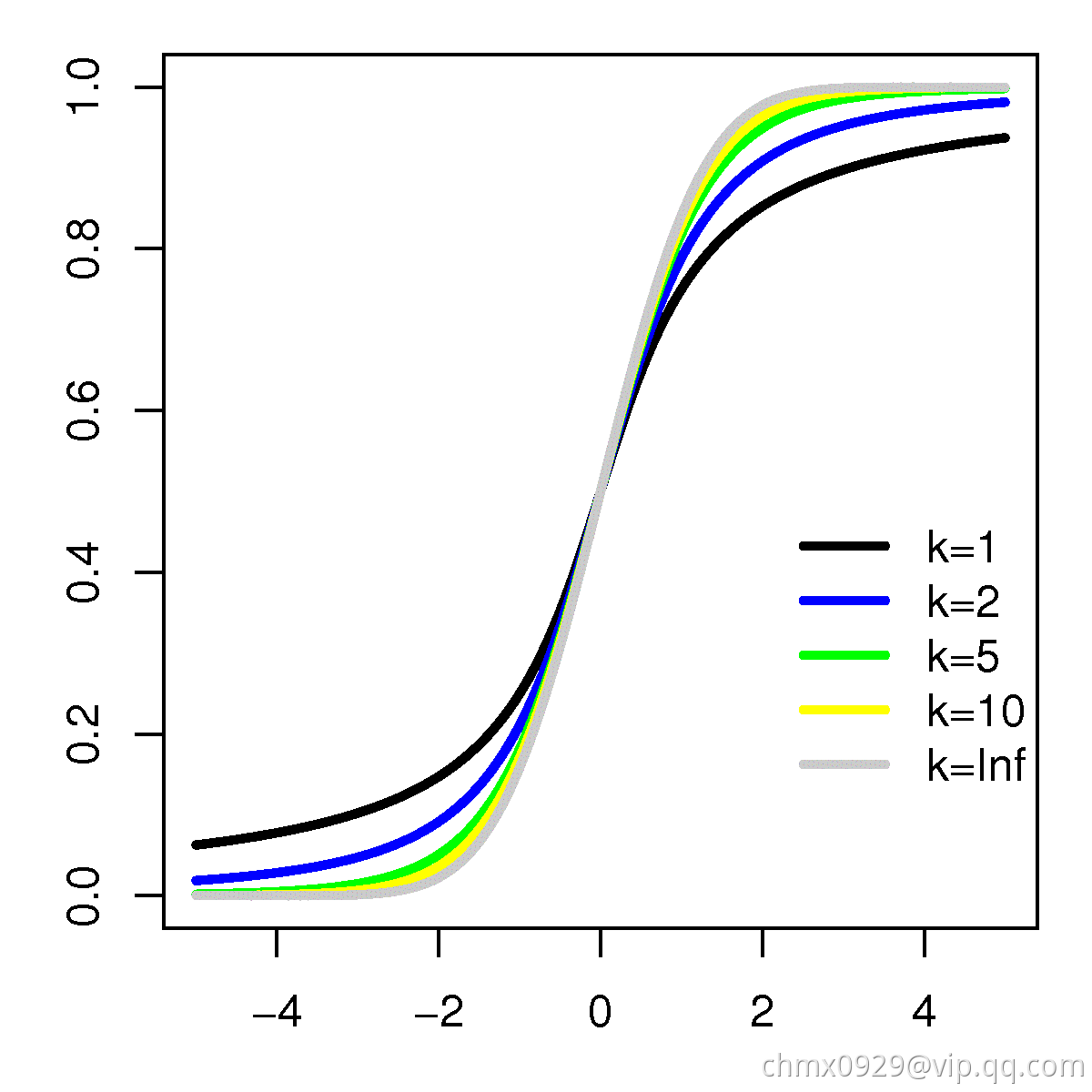

在概率论和统计学中,学生t-分布(t-distribution),可简称为t分布,用于根据小样本来估计呈正态分布且方差未知的总体的均值。如果总体方差已知(例如在样本数量足够多时),则应该用正态分布来估计总体均值。t分布曲线形态与 (确切地说与自由度

(确切地说与自由度 )大小有关。与标准正态分布曲线相比,自由度

)大小有关。与标准正态分布曲线相比,自由度 越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度

越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘得愈高;自由度 愈大,t分布曲线愈接近正态分布曲线,当自由度

愈大,t分布曲线愈接近正态分布曲线,当自由度 时,t分布曲线为标准正态分布曲线。

时,t分布曲线为标准正态分布曲线。

由于在实际工作中,往往 是未知的,常用

是未知的,常用 作为

作为 的估计值,为了与u变换区别,称为t变换,统计量t 值的分布称为t分布。 假设

的估计值,为了与u变换区别,称为t变换,统计量t 值的分布称为t分布。 假设 是呈正态分布的独立的随机变量(随机变量的期望值是

是呈正态分布的独立的随机变量(随机变量的期望值是 ,方差是

,方差是 但未知)。 令:

但未知)。 令:

样本均值: , 样本方差:

, 样本方差:

它显示了数量 呈正态分布且均值为

呈正态分布且均值为 ,方差为

,方差为 (标准正态分布)

(标准正态分布)

另一个相关数量:

上式的概率密度函数是:

的分布称为t分布,参数

的分布称为t分布,参数 一般称为自由度,

一般称为自由度, 是伽马函数。

是伽马函数。

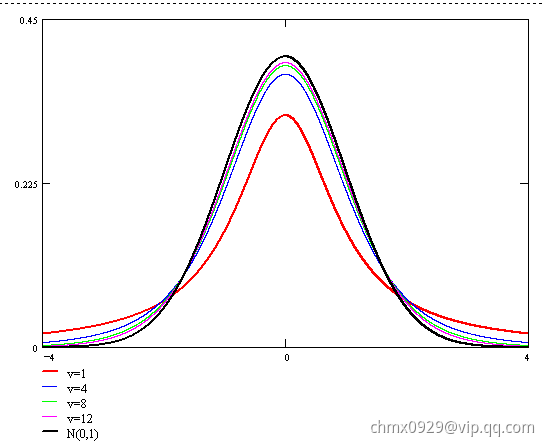

的概率密度函数的形状类似于均值为0方差为1的正态分布,但更低更宽。随着自由度

的概率密度函数的形状类似于均值为0方差为1的正态分布,但更低更宽。随着自由度 的增加,则越来越接近均值为0方差为1的正态分布。

的增加,则越来越接近均值为0方差为1的正态分布。

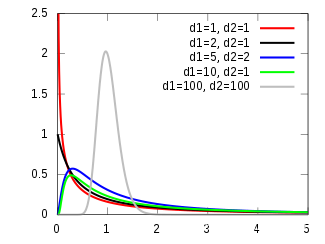

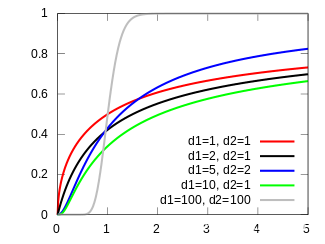

F分布(F-distribution)

在概率论和统计学里,F-分布(F-distribution)是连续概率分布,被广泛应用于似然比率检验,特别是方差分析(ANOVA)。若总体 ,

, 与

与 为来自

为来自 的两个独立样本,设统计量

的两个独立样本,设统计量

则称统计量 服从自由度

服从自由度 和

和 的

的 分布,记为

分布,记为 ,

, 分布的概率密度为

分布的概率密度为

Source

若有收获,就点个赞吧

0 人点赞