采购管理

包含的过程

规划采购管理-规划过程组

- 记录项目采购决策、明确采购方法、识别潜在卖方的过程

实施采购-执行过程组

- 获取卖方应答、选择卖方并授予合同的过程

控制采购-监控过程组

- 管理采购关系、监督合同绩效以及采取必要的变更和纠正措施、关闭合同

一、规划采购管理

输入

- 项目章程

- 商业文件*

- 项目管理计划

- 项目文件

工具

- 数据收集

- 市场调研

- 数据分析

- 自制或外购分析

输出

- 采购管理计划

- 采购策略

- 招标文件

- 采购工作说明书SOW

- 供方选择标准

- 自制或外购决策

- 独立成本估算

合同类型*

| 总价合同 |

甲方风险最小 - 为既定产品或服务的采购设定一个总价 - 卖方必须依法履行总价合同,否则就要承担相应的违约赔偿责任 - 虽然允许范围变更,但范围变更通常会导致合同价格提高 - 总价合同对于买方风险最小,如果签订总价合同,卖方特别关注范围的变化 |

固定总价合同FFP |

范围不清,不允许签总价合同 - 买方喜欢,一口价,不能改(除非范围变更) - 因合同履行不好而导致的任何成本增加都由卖方负责 - 买方在签订合同时需要提供准确的范围 - 范围变更,成本很大 |

|---|---|---|---|

| 总价加激励费用合同FPIF | 目标成本、目标利润、实际成本、分摊比例(甲方摊大、乙方摊小)、实际利润、最高限价 (总价) - 兼顾到卖方的利益,对实现既定目标给予财务奖励 - 目标价格=目标成本+目标利润 - PTA(point of total assumotion)总体假设点/估算的合同总价:是指买方支付最高限价时,卖方花费的实际成本 - PTA的意义在于:假如卖方成本超过PTA,那么超过PTA那部分的成本就由卖方独立承担(不再以分摊比例分成),这样卖方的利润就会迅速降低 - 实际操作中,可以先定最高价格,也可以先定PTA - 实际利润=目标利润+(目标成本-实际成本)x卖方承担比例 - 最高限价=(目标成本+目标利润)+(PTA-目标成本)x买方分担比例 - PTA=(最高限价-目标成本-目标利润)/买方分担比例+目标成本 |

||

| 总价加经济价格调整合同FP-EPA | 根据通货膨胀调整,适用于长期项目 - 卖方履约要跨越相当长的周期(数年),或买卖方之间要维持多种长期关系,就应该使用本合同类型 - 允许根据条件变化(如通货膨胀、某些特殊商品的成本增加或降低),以事先确定的方式对合同价格进行最终调整 - 试图保护买卖双方免受外界不可控情况的影响 |

||

| 成本补偿合同 |

乙方风险最小 - 实际成本外加一笔费用作为卖方的利润 - 适应范围:范围不清/范围变化/高风险/较复杂 |

成本加固定费用合同CPFF | 成本+固定百分比 - 向卖方发放成本+固定费用 - 固定费用为估算成本的某一百分比 |

| 成本加激励费用CPIF | 类似总价加激励,但是没有最高限价 - 利润的计算公式与总价激励合同的利润计算公式相同 - 利润最高费用,最低费用 - 合同总价=实际成本+实际利润 - 实际利润=目标利润+(目标成本-实际成本)*卖方承担比例 |

||

| 成本加奖励费用CPAF | 奖励是主观的,激励是可以计算的 - 符合主观要求时再向卖方支付大部分费用 - 完全由买方根据自己对卖方绩效的主观判断来决定奖励费用,并且卖方通常无权申诉 |

||

| 成本百分比合同CPPC | 成本+成本百分比 - 向卖方发放成本+成本的百分比 |

||

| 工料合同(T&M) | 单价固定,总价开口。甲乙风险居中 - 兼具成本补偿合同和总价合同的某些特点的混合型合同 - 范围不清(但不复杂)/增加人员/聘请专家以及寻求外部支持 - 合同总价因成本增加而变化 - 单价固定,总价开口 |

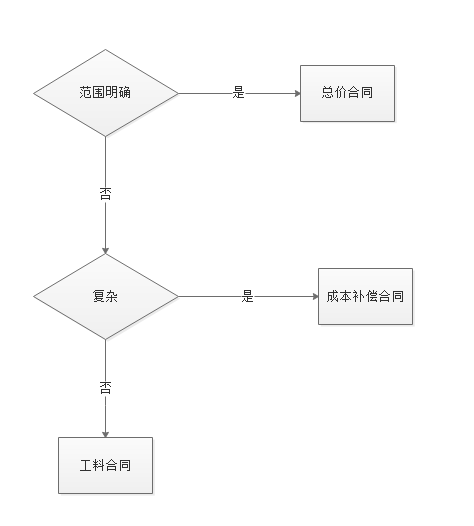

合同类型的选择原则

- 买方确切的知道需要完成的工作,范围明确,使用总价合同

- 买方希望卖方立即开始工作,使用工料合同T&M

- 工作范围在开始时无法准确定义,项目复杂,使用成本补偿类合同

- 范围不确定,买方需要从外部引入新的员工,引入专家,时间短,不复杂等,使用工料合同T&M

- 如果没有上述关键字,一般选择风险小的合同

市场调研

- 考察行业情况+供应商能力

- 采购团队考察能力与风险,优化采购目标,以便利用成熟技术

自制外购分析

- 预算可能影响自制外购分析

- 需要考虑全部成本:包括直接成本或间接成本,如维护成本

- 外购分析还需考虑合同类型

- 合同类型可以转移风险

招标文件

- 买方书写

- 用于征求潜在卖方的建议书

- 价格因素:标书、投标、报价

- 其他因素:建议书

- 信息邀请书RFI、投标邀标书IFB、建议邀请书RFP、报价邀请书RFQ、投标通知、谈判邀请书以及卖方初始应答邀请书

供方选择标准

- 为了对卖方建议书进行评级或打分

- 标准可以是客观或主观的

- 通常的考虑因素是购买价格,但还可以从其他角度考虑:需求理解度、技术能力、风险、财务实力

二、实施采购

输入

- 采购文档

- 卖方建议书

工具

- 投标人会议

- 数据分析

- 建议书评价技术

输出

- 选定的卖方

- 协议

卖方建议书

- 卖方制作

- 相当于投标书

- 为响应采购文档而编制的建议书,是一套级别的信息组合

投标人会议(承包商会议、供货商会议、标前会议)

- 在投标书、建议书提交之前召开

- 目的:保证所有的潜在卖方对本项采购都有清楚共同的理解

- 会议讨论的结果需要纳入采购文档,正式发布

选定的卖方

- 已与买方商定了合同草案的卖方,就是选定的卖方

- 复杂采购,在授予合同前需要得到组织高级管理层的批准

协议

- 此处的协议主要是指采购合同

- 合同是可诉诸法院的法律关系

- 协议文件可包括各种内容,特别是:变更请求处理、合同终止和替代争议解决(ADR)

- ADR方法可事先商讨,作为合同的一部分

三、控制采购

输入

- 项目管理计划+工作绩效数据(->数据分析->工作绩效信息)

- 采购文档

工具

- 索赔管理

- 审计

输出

- 结束的采购

- 工作绩效信息

索赔管理

- 被请求的无法达成的变更叫做有争议的变更

- 有争议的变更也称为索赔、争议或诉求

- 有争议先谈判

- 如谈判未果,则需要按照合同中规定的替代争议解决(ADR)程序进行处理

绩效审查

- 对照协议,对质量、资源、进度和成本绩效进行测量、比较和分析,以审查合同工作的绩效

- 包括确定工作包提前或落后进度计划、超出或低于预算,以及是否存在资源或质量问题

检查

- 对承包商正在执行的工作进行结构化审查

- 可能涉及对可交付成果的简单审查,或对工作本身的实地审查

- 以便买方能够量化评价卖方在履行工作时所表现出来的能力或无能

- 确保双方对正在进行的工作有共同的认识

审计

- 指对从规划采购过程到控制采购过程的所有采购过程进行结构化审查

- 应该在采购合同中明确规定与审计有关的权力和义务

- 买方和卖方的项目经理都应该关注审计结果,以便对项目进行必要的调整

相关方管理

包含的过程

识别相关方-启动过程组

- 识别相关方,分析和记录利益、参与度、相互依赖、影响力、对项目成功的潜在影响

规划相关方参与-规划过程组

- 基于对相关方需求、利益等的分析,制定项目相关方参与项目的方法的过程

管理相关方参与-执行过程组

- 与相关方沟通协作,满足期望,处理问题,促进参与

监督相关方参与-监控过程组

工具

- 数据收集

- 头脑风暴

- 数据分析

- 相关方分析

- 数据表现

- 相关方映射分析、表现

输出

- 相关方登记册

相关方映射分析、表现

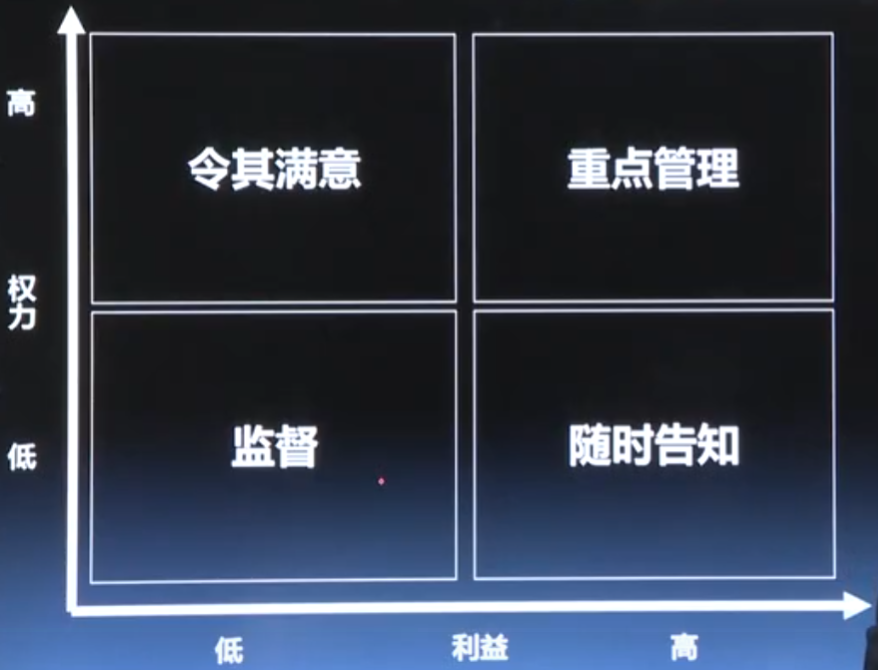

- 三类方格:适用于小型和相关方关系简单的项目

- 权力、利益方格

- 权力、影响方格

- 影响、作用方格

- 凸显模型:用于复杂关系网络

- 权力、紧急程度和合法性三个维度分析

- 在凸显模型中,也可以用邻近性取代合法性,以便考察相关方参与项目工作的程度。

- 其他方法:相关方立方体、影响方向分类、优先级排序

相关方登记册

- 需要定期更新

- 包括:

- 身份信息:姓名、职位、角色、联系方式等

- 评估信息:主要需求及期望、对项目的潜在影响等

- 相关方分类:内部、外部;支持者、中立者、反对者

二、规划相关方参与

输入

- 项目文件

- 相关方登记册

工具

- 数据收集

- 标杆对照

- 数据表现

- 相关方参与度评估矩阵

输出

- 相关方参与计划(相关方参与策略)

相关方参与度评估矩阵

- 比较当前参与程度与计划参与程度(C 当前/D 期望)

- 如有偏差,进行分析(如专家判断),消除差距

- 相关方参与程度分类:不知晓、抵制、中立、支持、领导

- 发现不一致,可开展必要的沟通,有效引导相关方参与项目

相关方参与计划

- 为有效调动相关方参与而规定所需的管理策略

- 可包括调动个人或相关方参与的特定策略或方法

- 相关方登记册中的资料通常包含在相关方参与计划中

- 相关方参与计划中的敏感信息需要谨慎发布

三、管理相关方参与

输入

- 项目管理计划

- 相关方参与计划

- 项目文件

- 问题日志

工具

- 人际关系与团队技能

- 冲突管理

- 谈判

- 观察、交谈

输出

- 变更请求

- 项目管理计划更新

问题日志

- 可用来记录和监督项目相关方之间的讨论事项、争议事项的项目文件

- 问题日志三要素:问题,负责人,解决期限,优先级

- 未解决的问题往往是导致冲突和项目延迟地主要原因

-

四、监督相关方参与

输入

项目管理计划+工作绩效数据(->数据分析->关注绩效信息)

工具

输出

- 工作绩效信息

若有收获,就点个赞吧

0 人点赞