重要,计算题常考

涉及章节:

1.概述

2.项目成本管理过程

3.项目成本管理的技术和工具

项目成本管理概述

1、项目成本概念及其构成

①在项目中,成本是指项目活动或其组成部分的货币价值或价格,包括为实施、完成或创造该活动或其组成部分所需资源的货币价值。

②具体的成本一般包括直接工时、其他直接费用、间接工时、其他间接费用以及采购价格。项目全过程所耗用的各种成本的总和为项目成本。

2、成本失控的原因

○1 对工程项目认识不足;

○2 组织制度不健全;

○3 方法问题;

○4 技术的制约;

○5 需求管理不当。

3、相关术语:

(1)产品的全生命周期成本:

在产品或系统的整个使用生命周期内,在获得阶段(设计,生产,安装和测试等活动,即项目存续期间),运营与维护及生命周期结束时对产品的处置所发生的全部成本。

(2)成本的类型:

①可变成本:随着生产量、工作量或时间而变的成本,又称变动成本。

②固定成本:不随生产量、工作量或时间的变化而变化的非重复成本。

③直接成本:直接可以归属于项目工作的成本。如项目团队差旅费、工资、项目使用的物料及设备使用费等。

④间接成本:来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用。如税金、额外福利和保卫费用等。

⑤机会成本:是利用一定的时间或资源生产一种商品时,而失去的利用这些资源生产其他最佳替代品的机会就是机会成本,泛指一切在做出选择后其中一个最大的损失。

⑥沉没成本:是指由于过去的决策已经发生了的,而不能由现在或将来的任何决策改变的成本。沉没成本是一种历史成本,对现有决策而言是不可控成本,会很大程度上影响人们的行为方式与决策,在投资决策时应排除沉没成本的干扰。

(3)应急储备和管理储备:

应急储备是包含在成本基准内的一部分预算,用来应对已经接受的已识别风险,以及已经制定应急或减轻措施的已识别风险。应急储备通常是预算的一部分,用来应对那些会影响项目的“已知——未知”风险。

管理储备是为了管理控制的目的而特别留出的项目预算,用来应对项目范围中不可预见的工作。管理储备用来应对会影响项目的 “未知——未知”风险。管理储备不包括在成本基准中,但属于项目总预算和资金需求的一部分,使用前需要得到高层管理者审判。

(4)成本基准:

成本基准是经批准的按时间安排的成本支出计划,并随时反映了经批准的项目成本变更(所增加或减少的资金数目),被用于度量和监督项目的实际执行成本。

项目成本管理过程

项目成本管理过程:

1、规划成本——为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程;

2、估算成本——对完成项目活动所需资金进行近似估算的过程;

3、制定预算 —— 汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

4、控制成本——监督项目状态,以更新项目成本,管理成本基准变更的过程。

一、规划成本

1、规划成本管理是为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程;

2、本过程的主要作用是,在整个项目中为如何管理项目成本提供指南和方向。

3、规划成本的输入:

(1)项目管理计划

(2)项目章程

(3)事业环境因素

(4)组织过程资产

4、规划成本的输出:

成本管理计划成本管理计划是项目管理计划的组成部分,描述将如何规划,安排和控制项目管理成本。

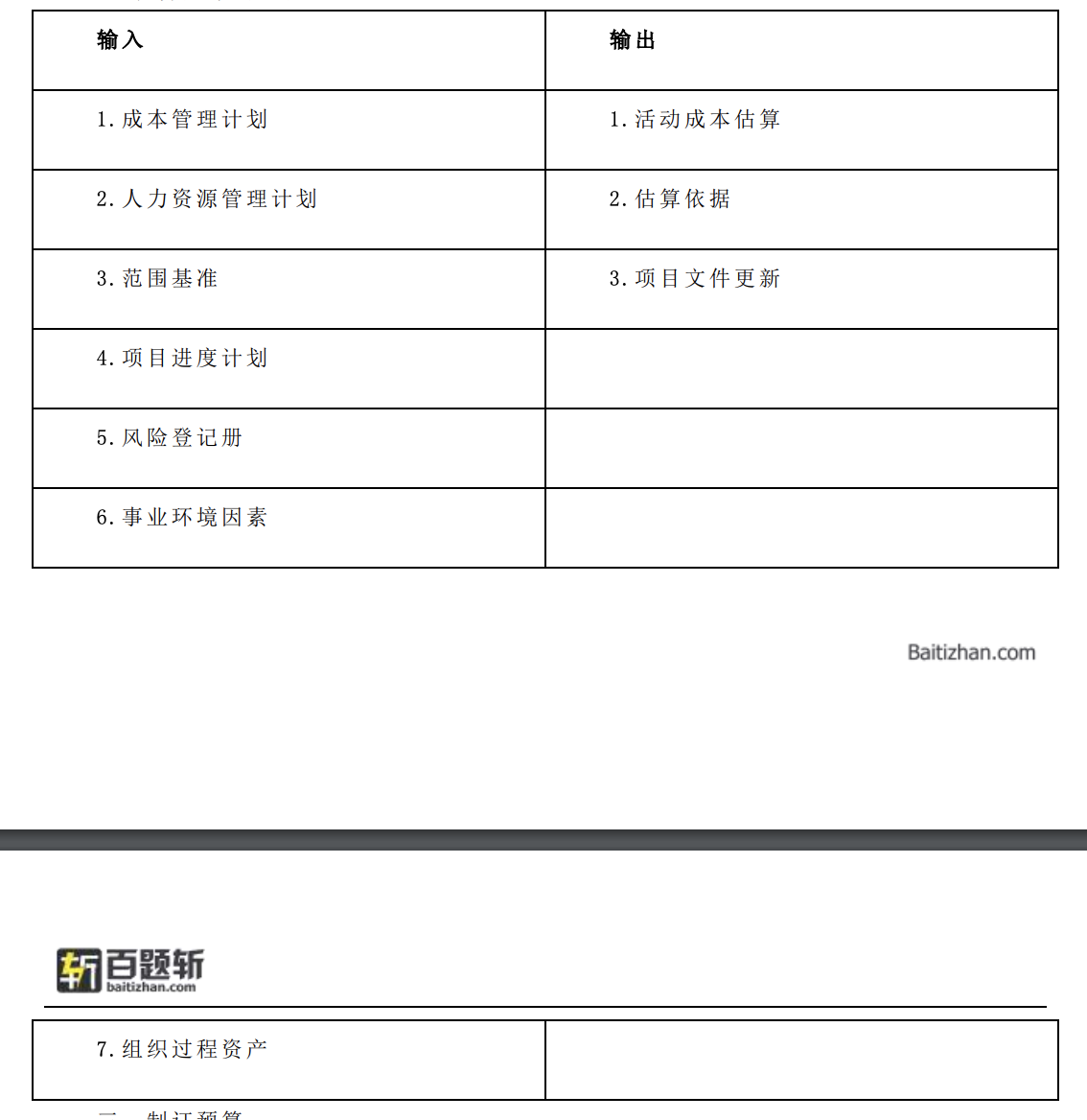

二、估算成本

估算成本是对完成项目活动所需资金进行近似估算的过程。本过程的主要作用是,确定完成项目工作所需的成本数额。

在项目过程中,应该随着更详细信息的呈现和假设条件的验证,对成本估算进行审查和优化。在项目生命周期中,项目估算的【准确性】将随着项目的进展而逐步提高。

1、项目成本估算的主要步骤:

(1)识别并分析成本的构成科目

该部分的主要工作就是确定完成项目活动所需要的物质资源的种类。制作项目成本构成科目后,会形成 “资源需求”和“会计科目表”,说明工作分解结构中各组成部分需要资源的类型和所需的数量。这些资源将通过企业内部分派或采购得到,最终形成项目资源矩阵。

(2)根据已识别的项目成本构成科目,估算每一科目的成本大小。

根据资源需求,考虑项目需要的所有资源的成本。估算可以用货币单位表示,也可用工时、人日、人月等其他单位表示。

(3)分析成本估算结果,找出各种可以相互替代的成本,协调各种成本之间的比例关系。

计 划 的 最 终 作 用 是 要 优 化 管 理 , 所 以 在 通 过 对 每 一 成 本 科 目 进 行 估 算 而 形 成 的 总 成 本

上,应对各种成本进行比例协调,找出可行的低成本的替代方案,尽可能地降低项目估算的总成本。

2、估算成本的过程:

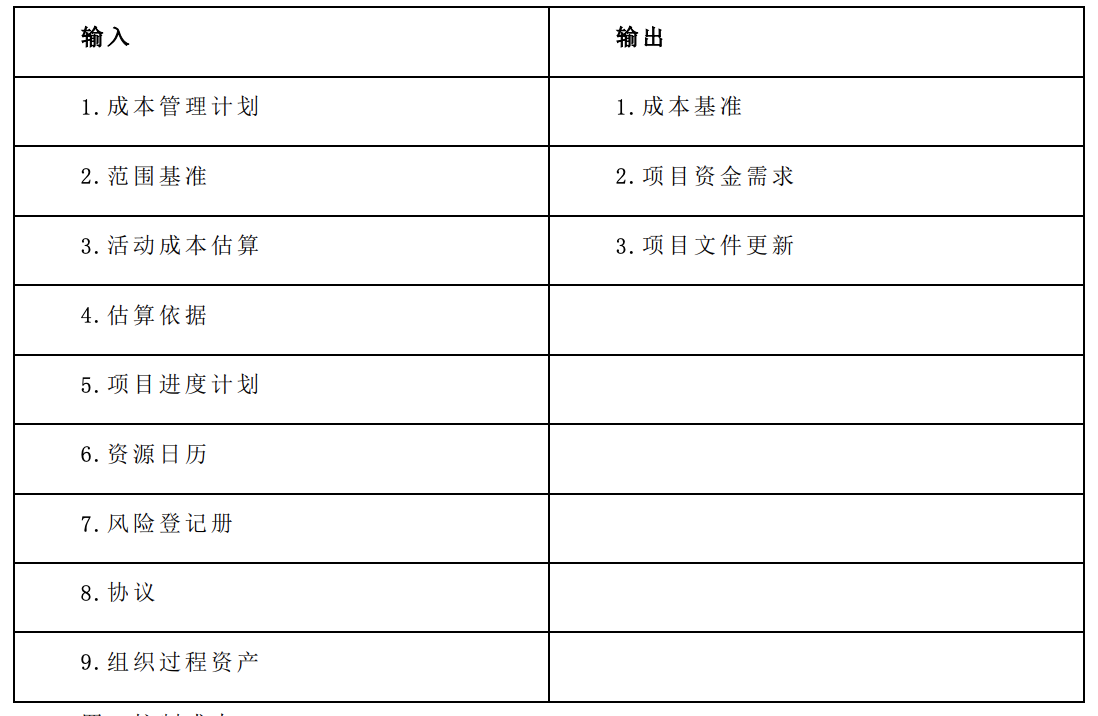

三、制订预算

1、制订预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。

2、本过程的主要作用是,确定成本基准,可据此监督和控制项目绩效。

3、制订预算的过程

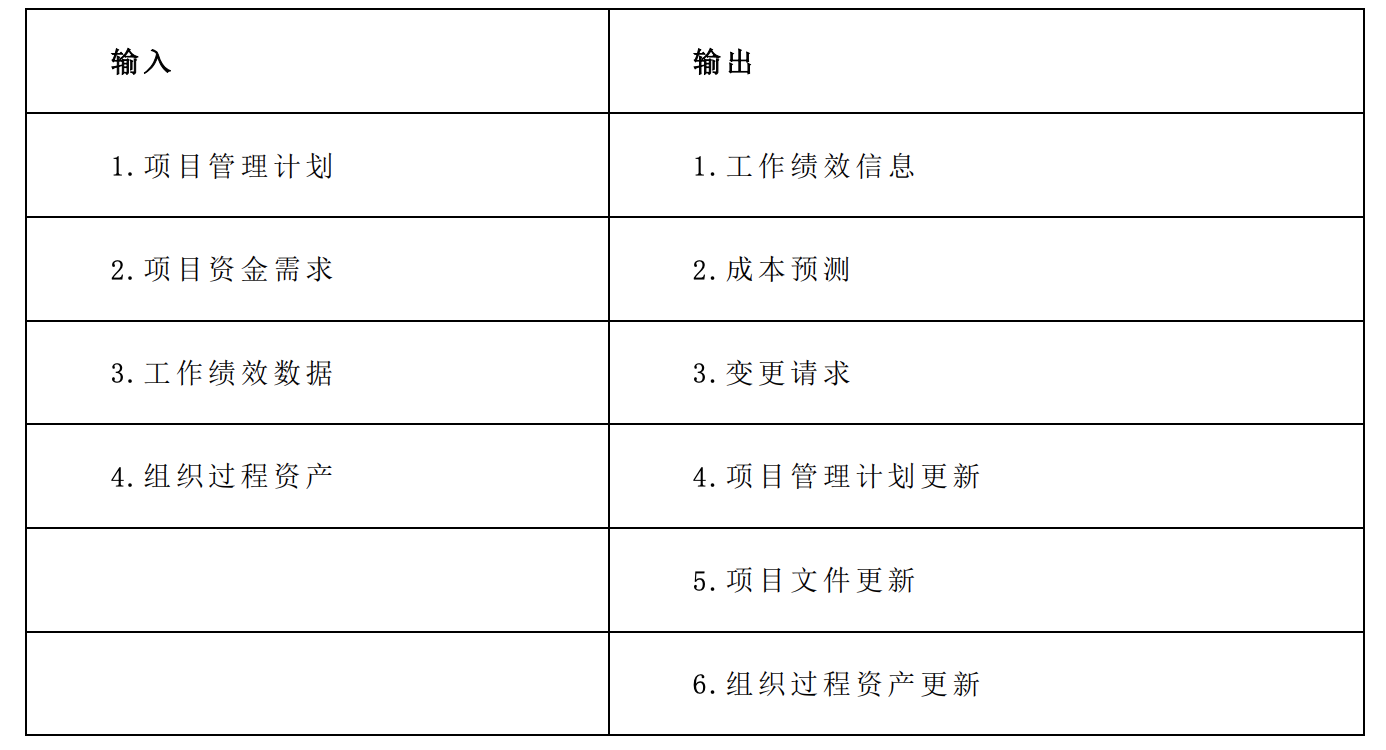

四、控制成本

1、控制成本是监督项目状态,以更新项目成本,管理成本基准变更的过程。

2、本过程的主要作用是,发现实际与计划的差异,以便采取纠正措施,降低风险。

3、在成本控制中,应重点分析项目资金支出与相应完成的实际工作之间的关系。有效控制成本的关键在于,对经批准的成本基准及其变更进行管理。

4、项目成本控制包括:

①对造成成本基准变更的因素施加影响;

②确保所有变更请求都得到及时处理;

③当变更实际发生时,管理这些变更;

④确保成本支出不超过批准的资金限额,即不超出按时段,按 WBS 组件,按活动分配的限额,也不超出项目总限额;

⑤监督成本绩效,找出并分析与成本基准间的偏差;

⑥对照资金支出,监督工作绩效;

⑦防止在成本或资源使用报告中出现未经批准的变更;

⑧向有关干系人报告所有经批准的变更及相关成本;

⑨设法把预期的成本超支控制在可接受的范围内。

5、控制成本的过程:

若有收获,就点个赞吧

0 人点赞