大家好,我是梨核。

视频开始前,问大家两个简单的问题。

第一个问题:腾讯是做什么的?

大家可以把你知道的答案,打在留言板上,我们看看,有多少种答案。

第二个问题:腾讯是怎么靠这些业务赚钱的?为什么腾讯可以赚更多的钱?

我想这个时候,可能弹幕就没有刚才那么多了。

提到一家知名的公司:腾讯、阿里、百度。

我们每个人都知道他干什么的,但很少有人知道它怎么干的?它怎么赚钱的?为什么非得就它最赚钱?这就是看懂公司要知道的东西。

你想要看懂一家公司,你不但要看懂这个公司的业务,还要看懂这家公司怎么赚钱,甚至为什么就它赚钱。

如果你准备好了,那么就把开始打到弹幕上吧。

我们现在开始,进入看懂公司的第二步:分析公司。

01 分析公司的逻辑

这是巴菲特,这是马云,看起来一个是投资人,一个是企业家,有很大的区别,但实质上他们都有一个相似点,就是赚钱。

巴菲特把钱投资到企业赚钱,马云把企业经营好赚钱。

无论是巴菲特还马云,都可以用一个指标衡量他们的赚钱能力,投资回报率,也就是回报/本金。

巴菲特作为投资人,他的投资回报率比较好理解,类比巴菲特,阿里巴巴的投资回报率,就是阿里巴巴每年赚到的钱/投入的钱。

举个大白话的例子,你要开一个煎饼果子摊,摊位和小三轮需要2000块钱,每年抛开成本能赚5万块钱,那你的投资回报率就是5万/2000=2500%。

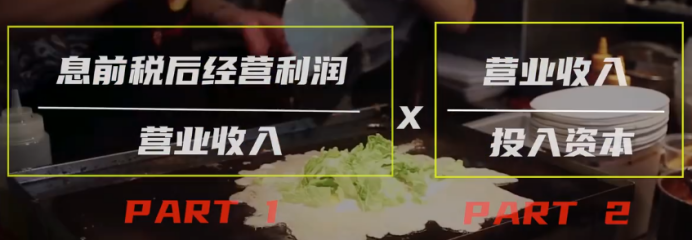

在财务中,也有一个专有名词来形容投资回报率:ROIC,全称投入资本回报率。

也就是息前税后经营利润/投入资本,投入资本不用解释,息前税后经营利润,就是扣除利息之前的经营利润,在缴纳税收之后的剩余部分,经营利润就是你生产经营赚到的钱。

你一个挖掘机公司,去炒股票赚的钱,就不能称之为经营利润,这个专有名词的公式比较重要,我建议你抄一遍,我们再把它的公式列出来:

ROIC =息前税后经营利润/投入资本

如果分子分母同时乘以营业收入,就会变成这样,然后调整下位置,也就变成了这样:

息前税后经营利润/营业收入这是第一部分,营业收入/投入资本这是第二部分。

每一部分都代表的是什么含义?

这是你们公司那块大饼。当然这块大饼肯定不能你们老板自己吃,有一部分得供应商吃,有一部分得员工吃,有一部分得国家吃,也就是交税,剩下的这部分才是老板的。

如果供应商、员工把这块饼吃没了,那老板只能吃土。

只要老板有饼吃,老板吃到的饼的比例就是息前税后利润/营业收入,息前税后利润就是在不考虑利息的情况下,你们老板能吃到的饼,营业收入就是这一整饼。

那我们想,你要是老板,你怎么吃到更多的饼?

用三种方法,把饼做的更大,这样不只你吃得多,你的小伙伴们能吃的就越多,如果饼做不大,那只能让供应商、员工少吃点或者我可以在相同时间内做更多的饼。

如果我们一年只能做一个饼,那咱们只有一个饼分。如果我们一年可以做10个饼,那我们一年就有10个饼分。

你再看第二部分:营业收入/投入资本,我们想吃多更多的饼,那就要提高做饼的速度。

现在再回到那个公式,一个公司的ROIC是什么构成的两部分:一部分是做饼的速度;另一部分是老板分饼的多少,老板如何吃到更多的饼?

有三种途径:提升做饼的速度,比如缩短业务流程、提高工作效率,把饼做大点或者少分点饼给员工、供应商。

现在开始专业化。

如何看懂公司?本质上就是看懂这家公司的赚钱能力。

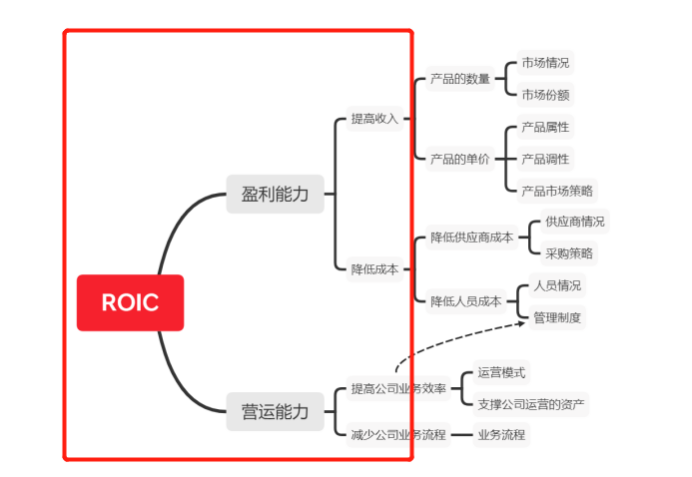

一个公司的赚钱能力可以用ROIC表示,ROIC一部分由公司的盈利能力决定,也就是息前税后利润/营业收入,核心在于做大收入、减少成本,俗称开源节流;另一部分由公司的运营能力决定也就是营业收入/投入资本,核心在于提高公司运转效率。

如何做大收入、降低成本、提高运转效率?一个公司的收入,用一个简单的公式表示:收入=产品数量×产品单价

一个公司一年能卖出去多少产品由两方面决定,一个这个产品的市场有多大?你现在卖火柴绝对不如卖打火机赚钱;另外一个是,这个公司能在这个市场中,抢占多少市场份额?

也就是这么大一个市场,有多少市场是属于我们的,能够抢占多少市场份额?

由你的产品属性、调性决定,比如你产品价格便宜,比如你产品技术高,比如你产品质量好,比如你的产品品牌效应好。

你的产品的属性和调性,也决定了你产品能卖多少钱,也就决定了你的产品单价,所以你要看这家公司的收入水平,你需要查看这家公司的产品,产品的附加价值,公司对产品的市场策略,以及产品所处的行业情况。

现在想想,我们行业研究是为了啥?

对于公司而言,其实就是为了测算公司未来的收入水平,对于收入的判断是投资判断的第一步,自然也是最难的一步,说完收入,我们来聊聊成本。

一个公司的成本由:供应商的成本,员工的成本,国家的税收等等组成。降低成本的方式不外乎:压低供应商的价格,比如说量大从优就是一种策略;压低员工的成本,比如说一鱼多用、鼓励996、机器人替代、画大饼(提高管理能力)都是手段。

所以,我们要研究一家公司如何降低成本,我们就要看这家公司的供应商情况、人员情况、管理和制度情况。

如何提高公司的运转效率呢?

公司的做饼流程就是这样的,无非是做饼的流程缩短或者流程的效率提高。

我们要研究一家公司的运转效率,我们就要看公司的运营模式、业务流程、以及支撑公司运营模式的资产情况,把上面的一切总结在思维导图上,就形成了下面这样一个思维导图。

02 看透公司的核心

现在,我想你们已经跃跃欲试,打算用这套逻辑来做分析了。

别着急小伙伴,先把你手中的笔停一下,我知道上面的思维导图是很有价值的,但有一个问题,看起来这个思维导图很简单,但涉及的信息量一点都不小。你看的越多,你越迷惑。

原因是,你看的越多,你越难抓住重点。

所以为了提高大家的效率,我来告诉大家更重要的一点:如何抓重点?

对于看懂公司来说,就是如何找到公司的核心竞争力。

公司成立的目的就是为了赚钱,衡量一个公司赚钱的能力就是投资回报率,影响投资回报率的因素在上面已经说过。

一家公司存在核心竞争力,就说明这家公司的赚钱能力比其他公司强,也就说明在影响投资回报率的因素上,这家公司存在优势。

我举5个例子,给大家消化一下,这5个例子在我以前的视频里提到过,听完这些你就知道,为什么我们判断公司会更快。

例子1:宁德时代

这是我最早的视频之一,宁德时代的投资回报率为什么高?收入高?

传统工业品很难有品牌效应,车厂采购也是按照基本单位的价格采购,市场的平均价格差距应该不大,那么宁德时代的投资回报率体现在成本低或者周转快上。

宁德时代的业务流程是:采购原材料——生产加工——产品销售——回款

几个大厂的业务流程也基本上是这样。在周转上,宁德时代可能和其他大厂并不能体现较大的周转优势。

那么核心就是降成本,生产成本,所以宁德时代所处行业内的公司,最能产生差异化的环节就是生产加工,而生产加工怎么做到差异化和降低成本,就是生产工艺。

例子2:成熟制造业

这些我在【中国制造的是未来】那期视频里提到过,一些水泥厂的投资回报率高,单价不可能有太大差异,差异在于单位产品的成本或者运转效率。

水泥的生产流程很成熟,自然在运转效率上的差异应该不大,那么水泥的核心优势,应该体现在成本上、人工成本吗?

生产流程很成熟,那么用人成本应该也差不多,那差异就体现在原材料成本和折旧,而因为生产工艺差不多,所以在原材料成本和折旧上也应该相差不大。

那么就是规模优势带来的计算上的成本降低,比如固定成本的分摊导致单位产品固定成本的降低,所以水泥这些原材料工业的核心优势在哪?最终就是规模经济。

例子3:医药

在【看懂行业】【做药或者从医】视频里,我提到过医药,医药企业的投资回报率高体现在哪?成本低?

实际上,医药行业的毛利率非常高,所以成本的影响比重看起来并不大。周转快?

也不见得医药虽然属于新兴技术行业,但很多医药的生产工艺还是比较成熟,在采购-生产-销售上体现不出来较大的差异性.

那么投资回报率高就体现在,收入比较高,那么就是市场比较大或者单价比较高,市场不是企业能够影响的。

企业能做到更高投资回报率的点是单价比较高,单价比较高的影响因素就是销售渠道做得好,或者研发的药品比较高端。

所以过往医药的竞争优势体现在销售和技术上,当然带量采购之后,医药的核心优势仿制药成了规模化,创新药还是体现在销售和技术上。

例子4:社区团购

这是我在上一期【社区团购的底层逻辑】视频里提到的,现在大多数社区团购的打法,就是商业模式,基本都是一样的。

一家社区团购的投资回报率要做的比别人高,靠低成本和高周转影响不大,因为生鲜的周转本来就快,而且这种社区团购的模式本来就是周转较快的轻资产,本质还是做大收入。

而做大收入靠用户数乘以单位用户付费,用户数靠烧钱、简单粗暴、回报可靠。

不然资本们为什么纷纷都往这个行业里面跑?你想想对于大多数资本来说除了有钱,还有啥?

有了用户之后拼的是服务,但服务的差异在哪呢?所以归根结底要做的第一件事,就是烧钱抢团长。

其实这种烧钱就能做出来的项目,对于大多数资本来说是好项目,毕竟能用钱砸出来,还不用瞎操心,何乐而不为?

例子5:海底捞

好像我还没有做这个视频,感兴趣的小伙伴可以扣1,我会尽快把这个视频做完。

海底捞一个成熟的门店投资回报率要比同行业要高,原因是什么?海底捞成本低?

海底捞一个门店的资本支出,也就是装修、桌椅、店租,这些要800万-1000万,成本一点都不比其他餐厅低。

为什么海底捞的投资回报率高、翻台率高,一定是收入高或者是周转快。

海底捞的业务流程是:采购食材——配送餐厅——餐厅配菜——餐厅服务——收钱

你想通过收钱快提高周转可能也不现实,只有通过采购食材到餐厅服务环节来实现,也就是体现在供应链管理的效率,但其他餐厅做不到么?

我想并不见得,你可能去过呷哺呷哺。

呷哺呷哺高脚凳上吃火锅,肯定没有在海底捞坐在沙发上停留的时间长,为啥呷哺呷哺的翻台率还不如海底捞?

更重要的核心不是供应链周转快,而是收入高导致的投资回报率高,而收入高的核心是人流大、单价高。

为什么海底捞的人流大?是因为好吃么,可能没服务重要,而海底捞要实现比别人更好的服务,所需要的“资产”是啥?人啊!

那么怎么激励员工做好服务就成了海底捞的核心优势所在,而你要看懂海底捞,你必然要研究清楚海底捞到底是怎么做服务的,海底捞的员工为什么能天天对着你笑?

小伙伴你不妨大胆猜测一下,然后把自己的想法放在评论区,我看到会给你回复的。

当然我们海底捞的视频出来之后,小伙伴可以验证一下,和我的想法是不是一样的,我举了5个视频的例子:来阐述公司赚钱能力、以及核心竞争力的能力

我们看出来些什么?一个公司的投资回报率比其他同行高、一定是因为这个企业,在某个环节或者某些环节上具备优势,也就是具备差异化,也就是一家存在核心优势一定是,在某一方面做的很牛逼。

所以,伙伴在看懂公司的过程中,不能只看懂公司的业务。

看懂公司的业务只是看懂公司的第一层。找到公司牛逼的核心,才是看懂公司的第二层。如果你这么看多了,你就到了第三层抽象模型,你会发现消费类公司和工业类公司的差异。

对于工业类公司来说,成本和周转更重要,而越往后发展,周转就越重要,对于消费类公司来说,收入提升比成本、周转重要,高价向低价渗透容易,低价向高价渗透很难。

现在大家可以把笔拿起来,我们来做个小总结:

当我们通过ROIC,了解了公司的业务之后,那么接下来的事情,就是寻找公司的核心环节,优秀公司在这个核心环节体现的差异点,就是这家优秀公司的竞争壁垒。

一般情况下,我们可以按照第一节中的逻辑,将ROIC进行拆分,简单分成三部分:收入增长、成本降低、运转效率加快,按照能不能体现公司与公司间的差异化,找到影响ROIC的核心,比如在成本降低上,大家都可以做到,就没有差异。

那么ROIC的提升就体现在收入增长和运转效率上,之后再找到影响ROIC的关键因素或业务环节,比如医药的差异环节就体现在研发或销售上。

听懂的小伙伴可以扣1了,没听懂的小伙伴建议多看几遍。

03 变与不变

当然,这些东西是不会变的么,并不见得。

以前仿制药品的ROIC的提升,关键环节在销售,现在带量之后,销售不靠自己卖。

而靠带量采购,带量采购下,销售的优势消失殆尽,优势变成了仿制药企的规模效应,仿制药企从一家销售驱动的公司变成了一家生产驱动的公司。

我们上面的看懂公司都是静态的,不是动态的。

也就是在这个时点上,企业的业务模式是这个样子的,业务流程是这个样子的,核心优势是这个样子的,但是一旦一些因素发生了变化那么接下来,企业的业务模式、业务流程、核心优势,都会发生变化。

有什么办法可以改变这种变化么?

很难,毕竟我们不是改变大环境的人,只能顺应大环境,我们也不是能预测未来的人,所以也看不到遥远的未来,但是我们可以减少风险。

减少风险的方式就是用已知的信息减少未知的可能。

我们不知道未来,但我们知道过去,在过去的时间里,影响企业模式变化的因素是怎么样的。

之前其实也在【如何看懂行业】的视频里提到过,不知道你们还记得么?

没错,是PEST模型了。

我们知道过去的影响因素,可以大致清楚未来这些因素变化下,企业应该做出哪些反应,比如技术提升后,纸媒的衰落已经成为了现实,我们看中的企业从出版业改成了门户网站。

如果有一家生产燃油车的企业,在面临新能源车的成本已经远低于燃油车的时候,仍然在生产燃油车,这时候也就该用脚投票了。

企业是否能做出改变,往往是人决定的,而人是很难判断,我们能参考的也只是创始人,或者他的小弟和他的组织们,在过去如何应对变化,而这些过去的判断积累,不能作为未来的依据,但能作为提高信心的筹码。

我们把上述的内容和以前的视频总结一下,它是这样的。

首先,我们要了解看懂公司的逻辑,它的出发点是一组公式ROIC的拆解,而更多的介绍,可以参考【巴菲特的财务密码】那期视频。

拆解之后,我们发现,我们需要看很多的资料,这些资料包括公司的业务模式、公司的成本构成、公司所处的行业情况。

公司的业务模式、成本构成可以看【如何做商业分析】的视频,公司所处的行业情况可以看【如何看懂行业】的视频,这些资料怎么找【一文看懂公司第一期】。

之后,我们要找到核心环节,也就是牛逼公司和一般公司的差异点,重点研究那个环节,因为那是公司的核心优势。

我的建议是大家可以,通过我之前对公司的解读视频培养感觉,当然小伙伴们看的多了,会其义自见。

最后,我们还要通过过去来寻找可能影响公司变化的因素,以及在这种变化因素下,公司应该做出的反应。

对变化不敏感的小伙伴可以查看【世界没那么简单】的视频,对于变化因素不清楚的小伙伴可以查看【如何看懂行业】的视频。

这样,我们就把这个系列几近全部完结了。

其实,做这个系列开始到现在已经过去近半年的时间,和我当初的想法刚好相差了2期左右,深深为之前的自信感到羞愧。

但坚持价值传播,坚持硬核内容,一直是我想做的。

然后,我想聊聊明年视频的变化。

明年的视频将会分为两个部分:

一个部分是宏观的解读,这是影响公司的大环境,比如聊聊宏观经济、社会变化、技术变革;

一个部分是微观的解读,这是影响公司的核心,比如多深度分析一些公司的商业模式、拆解它们成功或者失败的密码、另外分析人,人心人性。

我相信,这个世界不存在容易得到的东西,自然也不存在容易得到的知识。

每一次蜕变都有无数的烦恼和无数的代价,但每一次蜕变,你都会重新认识这个世界、这个职业、以及现在的你。

愿真正的知识和快乐的学习伴随你左右。

我相信我做到了第一点,而未来,我将会更多的做到第二点。

感谢你们的陪伴,愿我们2021年起,继续硬核。

由里及核做多中国!

我是梨核,下期见。

若有收获,就点个赞吧

0 人点赞