今年2月18号,出狱后的黄光裕首次在国美发声,希望用18个月的时间,使国美恢复原有的市场地位。

2008年,国美营收718.45亿、苏宁营收498.97亿,那时候还没有阿里、京东什么事。

2020年,阿里GMV超过8万亿、京东GMV2.6万亿,苏宁4500亿、国美GMV1120亿。国美从第一跌倒了倒数第一,但只用了4个月,国美在四家公司的排名可能就要上升一位,从第四变成了第三。

不是因为国美赶上来了,而是苏宁可能要被接盘了。

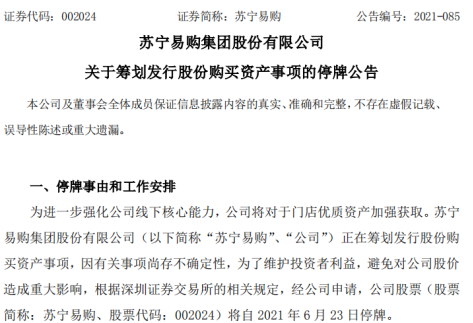

6月22日,苏宁易购发布公告。

一方面筹划购买资产,另一方面谋划股权转让。购买的资产是深创投苏宁云新私募投资基金,看起来像自己的资产;股权转让还没定数,但看起来,出现新的大股东,也是可能。

苏宁的路是如何走到今天的?是因为恒大的200亿?是因为苏宁并不出色的资本运作带来的过度投资、过度扩张?

如果不站在商业分析的角度来看待,我们可能并看不太清楚。所以,与其他内容不同,这期我想站在商业解读的角度上,深度来解析苏宁的战略、商业的变化。如果你对商业分析较为感兴趣,那我建议你一次性看完,相信对你来说,可能收获满满。

要理解苏宁和苏宁背后的商业发展,可能要把苏宁的故事分为三段来讲:

第一段,苏宁战国美;

第二段,苏宁战京东;

第三段,苏宁可能被收购。

01 苏宁战国美

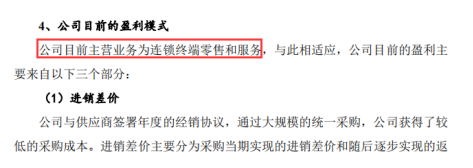

苏宁成立于1990年,兴起于南京;国美成立于1987年,起步于北京。虽然出生地和出生时间不同,但出生职业定位几近一致。在苏宁电器2004年上市招股书中,这样写到,公司目前的主营业务为连锁终端零售和服务。

其主要盈利来源于三个部分:进销差价、安装维修和推广服务收入。

大白话来说,进销差价就是低买高卖,但与我们理解的,便宜从电器厂家拿货,高价出售给消费者,赚取买卖差价,有所不同。

苏宁的进销差价主要来源于返点,也就是厂家规定一个销售范围,我在这个销售范围内每卖一台电器,厂家都需要给我返点,另外在一定时间内卖了超过厂家期望的销售额,厂家也需要给我返点。返点构成了苏宁进销差价的主要来源;

安装维修不用解释,这个大家好理解,核心的成本是人工成本。

这两块业务占据了苏宁利润来源的一半以上,而另外一半则来自于促销推广费用。在苏宁的上市招股书中,对促销推广费用并没有做太多的说明,但从事零售行业的小伙伴应该都清楚,这代表着苏宁提供的“二房东服务”。

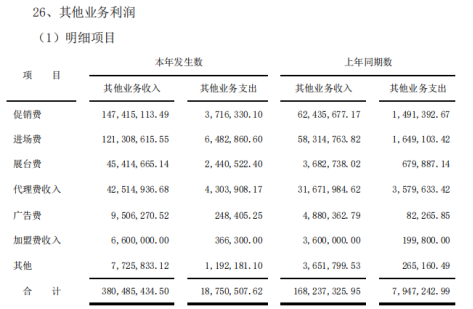

为了更为详细和严谨的证明这一点,我们还是在2004年,苏宁公布的年报中,找到了这项收入的主要构成情况。在苏宁2004年年报中,披露了苏宁其他业务收入的主要构成情况,所谓的其他业务收入自然不是卖电器的收入。

苏宁的其他业务收入如上图所示,促销费、场地费、展台费。

简单解释下,苏宁是卖家电的,但同样的,苏宁也是卖位置、资源的。消费者在进入苏宁之后,会看到众多的品牌,哪一个品牌卖的好,除了自身的品牌优势之外,还包括所摆放的位置、苏宁为之投入的促销员等人员资源。

简而言之,就是个二房东的生意,从大房东手里租完地,简单装修之后,再把柜台、场地租给入驻的电器品牌。

简单分析,苏宁的收入来源主要来源于两个部分:第一个部分是货物出售的差价收入,取个洋气的名字,叫成交付费;第二个部分是二房东生意,也取个洋气的名字,叫做展示付费,之所以会取两个洋气的名字,那是因为在之后的分析中,还会用到。至于怎么用,这里先留个悬念。

不论是成交付费和展示付费,其本质上都与一点有关,就是流量。

人流越大,展示付费的可能和成交付费的可能就大。而在10年前,流量并不大批来自于互联网,而是来自于线下零售渠道。谁的门店多,谁能获取流量的可能性就大,不只是在电器行业,服装、美妆等行业也是一样,典型的代表如10几年前的鞋王达芙妮和百丽等等。

所以,苏宁和国美的战争从一开始就是流量之战,只不过那时候没有互联网的概念。流量之战,也被称为规模之战,而规模取决于核心位置的门店数量。虽然门店是租的,但每年的店租、人员工资、装修费用却真实存在。故规模之战是门店之战,门店之战是资金之战,用句通俗的话来说,就是老一代的烧钱大战。

问题是,苏宁和国美烧的钱来自于哪?

企业的圈钱之道来自于两个方面,一个是外部融资,也就是上市圈钱、向人借款;一个是内生增长,也就是通过利润滚存、现金流滚存的方式来获取资金。

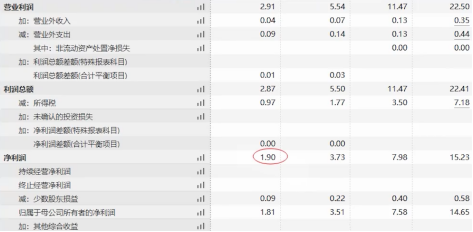

2004年,苏宁收入91.07亿。

营业费用包括店铺折旧、员工工资等9.45亿。

净利润为1.9亿元。

当时苏宁有84家连锁店,如果简单按照营业费用估算,虽然这并不准确,但可以作为一个参考,一家店的开设成本,包括店租、员工约为1100万,按照苏宁2004/2005/2006/2007的净利润分别为1.9、3.73、7.98、15.23亿元。

苏宁能开的店大约在19/37/79/152家左右,但实际上,2005-2007年,苏宁分别开了140、136、175、210家。所以,通过内生增长的利润滚存,自然不能满足苏宁扩张的诉求,真正扩张需要的资金来源于其他部分。

其中,有一部分来自于上市公司的外部融资。2004年上市后,只直接融资,苏宁上市公司主体共进行了15次。

其中定向增发5次,共募集资金406.2亿元,大部分用于门店扩充。所谓定向增发,也就是向合格的投资人,而不是向全体股东募资。公司债9次,共募集资金185亿元。如果算上间接融资,也就是向银行借款,按照间接融资考虑增量负债,苏宁上市17年,总共募集资金1044.83亿元。

另外一部分来自于内生增长的现金流滚存。在介绍现金流滚存之前,有必要解释下,经营活动现金流和净利润的差异。

所谓净利润,就是收入扣除属于供应商的成本、属于员工的成本、费用,属于借钱的和国家的费用之后,剩余的属于股东的剩余收益,只不过这部分是账面收益。

之所以是账面,就是体现在表上,但拿不到手里。原因在于会计准则的收付实现制,解释起来略有麻烦。故举一例子说明,多数公司都以开具发票作为计入收入的起点,但我们都知道,发票开出去,但钱不一定能收到;

经营活动现金流则是正常经营收到和支付现金的表示,和净利润的不同就在于是否收到和支付现金。

典型的代表如供应商向我们供货,然后我们再把货卖出去,之后再给供货商结账。货卖出去之后,我们就计入收入,成交付费,同时结转成本,这样属于我们的利润就出来了。

但这货卖给消费者,消费者一定是先付钱,毕竟与单一散户对比,散户没有议价权,只能先付款,就像你冲游戏点卡,一定是先向腾讯付费一样。收到消费者的钱之后,按理说,应该直接付给供应商,但通常没人愿意这么做,而是会拖供应商一些时日,有时候拖一个月,有时候拖两个月,拖帐的时间在业务中也叫作账期。

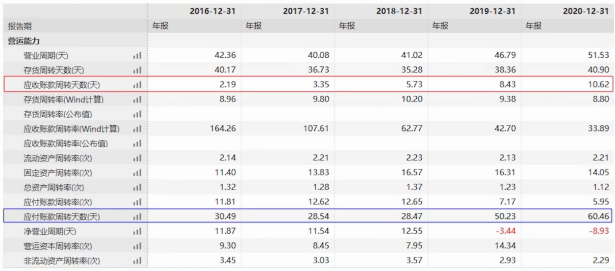

从财务数据中,可以用应收账款周转天数和应付账款周转天数,来识别对客户的账期,和对供应商的账期。

上图是苏宁的营运能力分析,从图中可以看出,苏宁的应收账款周转天数是1-10天左右,也就是苏宁给客户发货之后,客户可以拖1-10天再给苏宁付款;

苏宁的应付账款周天天数是30-60天,也就是供应商给苏宁发货之后,苏宁可以拖30-60天再给供应商付款。这样一来一去,就相当于客户给苏宁的钱,有30-50天的时间在苏宁手里。

这意味着什么呢?假设苏宁一年可以卖120亿的货,那么平均每个月可以卖10个亿的货,也就相当于平均每个月可以产生10个亿的现金流。苏宁在收到这10个亿之后,先握在手里1个月,之后再转给供应商。

每个月都是这样,就相当于苏宁每年都凭空多出来10个亿可用于它用,循环往复。苏宁的分店开的越多,现金流入就越多,可占用的资金也就越多,进而用可占用的资金开店的能力就越强。无论是谁,这项循环运动也会持续下去,这些滚存的现金流又可以投入到新的分店建设中。

而上述这一切构成了苏宁繁荣昌盛的关键。也就是苏宁的业务逻辑,也就是通过上市融资和滚存现金流的方式,不断开拓新店,做大基本盘,循环往复。所以,当时的美苏之战是做大基本盘的规模之战。

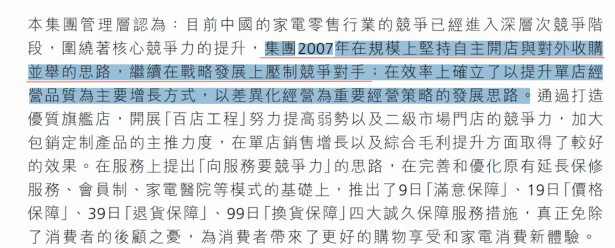

美苏也都清楚未来的发展战略。2007年,黄光裕在国美年报中提到接下来国美的战略是,要求在规模上坚持自主开店和对外收购并举的思路,在战略上完全压制对手。

而到了2007年6月底,就宣布和永乐电器的整合已经完成。苏宁也在年报提出以“租、买、并、建”的方式,来扩大经营范围。

本来国美和苏宁的戏码刚刚开始。但2008年,黄光裕就因为非法经营罪锒铛入狱。入狱后,国美内部内斗严重,黄光裕的战略没有得到有效的实施。所以,最终剩下苏宁一家电器线下零售商在玩这种模式,而且玩的不亦乐乎。

单单2010年,苏宁就开了408家连锁店,但这种模式也有必然的天花板。它的天花板在于账期是否能够维持?以及连锁店的盈利逻辑是否会发生变化?

对于第一个天花板:账期是否能够长期维持,主要在于苏宁和其他电器厂商的博弈能力。

虽然在家电下乡之后,部分家电行业的市场集中度逐渐提高。海尔、美的、格力逐渐成了大家电领域的霸主企业,对渠道占款的情况嗤之以鼻,甚至自建渠道。少数的几家电器企业的反水,并没有影响苏宁的基本盘,因为电器市场总是存在竞争,又总是存在渠道,而苏宁又是最大的线下电器零售商;

但对于第二个天花板:连锁店的盈利逻辑变化则是致命的。

那是因为当连锁店盈利逻辑变化,甚至出现亏损时,连锁店的亏损一定会反噬苏宁的现金流滚存,导致开的越多,现金流滚存越少,承担的风险也就越大,万一遇到供应商挤兑风险,在家门口拉个横幅,就会带来毁灭性的打击。

而导致盈利逻辑变化的并不是自己视野里能发现的对手,更多的时候是自己看不上的对手,比如京东。

02 苏宁战京东

其实,说到京东,你会发现,虽然和苏宁相比,一个是线上,一个是线下(刚开始)。

但其实内在逻辑是一样的,京东的盈利模式也是成交付费,也是通过出售电器,获取盈利来源。也是通过现金流滚存、规模扩大,来实现大盘的建立;但相比于线下卖电器,京东没有门店压力,无需支付店租、门店工资成本,在前期就具备了价格战的优势。

实际上,早在2012年,刘强东就发起了对苏宁和国美的价格战。

据内部人士透露,价格战的目的有三点:

- 1.巩固京东B2C业务的绝对龙头地位;

- 2.狙击苏宁的公司债发行;

- 3.报阿里和苏宁的公关之仇。

据悉,当时刘强东还买了热搜,成功把京东的B2C霸主地位得以巩固,也迅速将苏宁拉下了战场。

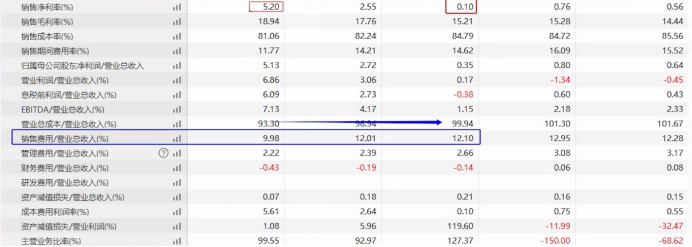

苏宁被拉下战场也很好理解,如我们上面说到的苏宁模式的天花板,当线下大盘不稳的时候,线下门店必然是有损于整体大盘的,这在苏宁的财务报表中,体现的较为明显。

2011年,苏宁的毛利率18.94%,净利率5.2%。但到了2013年,苏宁的毛利率只有15.21%,净利率到了可怜的0.1%。归咎其原因,是销售费用的大幅上涨,苏宁2011年,销售费用率只有9.98%,而到了2013年,销售费用率就到了12.1%。

要知道在当时,获得一个新注册用户的成本在30-50元,而要获得一个新购买用户的成本在180元。起步较晚的苏宁自然面临着巨大的成本压力。

其实刘强东这一招数,实际上是直接给苏宁明牌,就问苏宁跟不跟?

如果苏宁不跟呢。那就等着线下门店业务逐渐被京东的线上业务取代,虽然不可能完全取代,至少大盘会越来越小,之前的苏宁玩法将越玩越小;

如果苏宁跟呢。那ok,下场烧钱吧,以前搭建起来的体系不再是狙击京东的有效手段,从新按照之前的逻辑,重新烧钱。

如果你是苏宁的老板,你如何抉择?小伙伴们不妨把你们的想法打到公屏上。选择跟的打跟,选择不跟的打不跟。

情形已经非常明显,苏宁选择了跟,这也是别无选择的结果。而跟代表着烧钱的重新开始,虽然都是烧钱,逻辑相同,都是流量,但战术上却存在差异。以前是门店逻辑,现在是互联网逻辑。

京东98年成立,作为互联网的老鸟,早就熟知了互联网流量获取的套路,从腾讯合作、疫情上线,可见一斑。但初入互联网江湖的苏宁,要想跟,则必须交点学费。

苏宁从开始做线上,就开始交学费。

早期投资PPTV,希望通过互联网和电视倒流的方式,来向苏宁易购引流,但收益甚微;之后又建立足球俱乐部和电竞俱乐部,希望占据消费者心智,但又缺少流量入口,不能直接导入;即使后来直接和阿里换股,成为在淘系平台最大的电器出售商。虽然赚了一波股权收益,但实际上,也是在业务上给阿里作为完美的嫁衣,交到了一个大佬朋友。

甚至更迷的是很早就开展了O2O业务,让线下门店价格和线上一致,压低线下的盈利能力。

只看2012-2015年,4年时间里,苏宁的线下收入902.95亿、834亿、863.5亿、832.07亿。

连锁店拥有数量分别为1664家、1585家、1650家、1577家,单店收入从5423万下降到5276万。

但O2O的体验感和导流优势在哪里?除了场景体验的故事,实际上,我没有看出来太多。如果有熟知的小伙伴,不妨在平均区留言,不吝赐教。

一番操作之后,苏宁确实保住了其线下电器龙头的地位,但依旧没有实现对京东的围剿,在我看来,这有别的原因,留在下文再说。

其实,烧钱对于苏宁来说不算什么,毕竟苏宁的融资能力还是存在的。但问题在于,苏宁的钱远没有京东烧的愉快。这家2004年在A股上市的公司,早就注定了它在烧钱的过程中,存在着各种局限,最重要的局限莫过于盈利要求和再融资限制。

众所周知的是,在A股连续两年亏损就被冠以ST,连续三年亏损,就会触发退市机制。苏宁要想不被冠以ST,用主营业务实现盈利,在与京东的烧钱之争中,几乎没有可能。少数可以实现盈利的方式就是使用滚存现金流进行再投资,而再投资的对象一定是具有稳定收益来源的项目。

以前的高风险投资收购都是为了补足公司业务板块,而实现盈利的点必然是稳定收益项目。什么样的项目稳定?对于苏宁来说,可能就是老业务,房地产。所以附有对赌条款的恒大投资,看起来是高收益中低风险项目的代表。

不过,纵观大多数苏宁的项目投资,几乎都呈现一个特点,叫做短贷长投。也就是用短期的钱去博长期的收益。但长期项目的收益产生较慢,不足以弥补短期的资金压力。这种项目最怕黑天鹅,特别是在存在挤兑背景下的黑天鹅。

挤兑的来源就是债务,而这又与再融资限制有关。所谓的再融资就是上市公司上市之后进行的再次融资。

必须说明的一点是,炒股票的钱是不会流入到上市公司的,只会流到卖出股票的人手里。上市公司再融资只有通过再发行新股票,如增发、配股、可转债等直接融资的方式来实施。自然,协议转让、股权转让的方式是不可能使得上市公司获得资金的,因为协议转让和二级市场转让一致,受益的都是转让股票的人,而不是公司。

但再融资是受到限制的,比如2011年定向增发开始火,但是没过几年监管层对于定向增发的手法就比较谨慎,致使获取资金,只有通过公司债的方式来实施。

而正因为发行公司债,让黑天鹅有了double的机会,毕竟存在挤兑危机。所以,现在在看恒大的事情,200亿债务的问题,看起来,是十分具有戏剧性的。

恒大并不是搞苏宁的罪魁祸首,而只是压死骆驼的最后一根稻草。

苏宁的问题早就在多年前,就埋下了伏笔。这是行业和公司发展可能带来的必然结果,即使苏宁当时选择不跟,可能会消沉的慢一点,不过参考现在的国美也就得到了结果,即使国美APP改名叫真快乐,但估计出狱后的黄光裕并没有想象中那么快乐吧。

回到苏宁的问题,苏宁的问题始于黑天鹅的表象,而终于效率的低下。雷军曾说:“互联网的核心优势在于效率。”虽然苏宁一直在和京东比规模,但实际上,京东却玩起了效率游戏,在物流上狠下功夫。

物流绝不是多建几个仓的问题,而是在平台商流的基础上,对零售内容的收集,进而搭建的强于普通物流的科技能力。这一点,顺丰没有,因为顺丰缺少商流;这一点,四通一达没有,因为四通一达触及不到消费者等终端客户。当然,这一点,苏宁也没有,苏宁虽有仓配,但科技能力相差较远。

当然,现在再去说这些话题,未免显得有些马后炮,甚至我们分析的也只是在当前领域的冰山一角。与其叹息过去,不如眺望未来。

基于未来,如果苏宁被接盘,将会发生什么样的情况?产生哪些实质性的变化?苏宁有哪些优质的资产值得关注?或许才是大家最为关心的话题。这个话题有很多的角度,但处于对苏宁易购定位的考量,我想从电商的过去和未来这个角度来审视未来的苏宁。

要聊清楚这个事情,就不得不解释清楚过去的电商和现在电商的区别。

过去的电商有两个典型代表,一个是阿里,一个是京东。

阿里以展示付费为获利的主要来源,即通过展示、点击、广告费、推广等为商家提供服务实现收费;京东以成交付费为获利的主要来源,这一点在介绍京东和苏宁时,有过详细的解释,这里不做过多的赘述。

但表象上是这样,但本质上却揭露了阿里和京东核心的差异。

因为阿里是展示付费为获利来源,所以流量获取是阿里的主要战略。换句话说,阿里这家公司非常的吃流量,没有流量,淘系上的商户就难以维持。支付宝也好、饿了么也好、盒马也好,无论阿里投资或者主动参与的项目几乎都与流量获取有关。

京东则不一样,京东的获利来源是成交付费,消费者在选择时,更看重的是平台的履约能力,典型的代表就是时效性,这也是京东重仓配的核心所在。

也正是因为京东保持履约能力的原因,导致京东在品类上存在天然的缺陷。比如电器的种类(SKU)不多,物流效率较高且物流成本占比较小,可以实现很好的仓配管理和调度。但服饰不是,服饰的种类、样式太多了,导致履约过程中的效率较低,而且服饰单价相对较低,使得物流成本占比较高,导致了京东拓展淘系领域有心无力。

而现在的电商下半场,有两点现状体现的越来越明显,我通常也叫作它电商的未来:

一点是过往业务的反复渗透,京东进军阿里的领域,拼多多进军阿里的领域,阿里进军拼多多、京东的领域。用通俗的话来描述,就是打不过对方,也不加入,就恶心对方;

另一点是电商业务开始向下沉市场和社区团购开始扩张。

因为时间有限,对于以上内容,我做一些简单的解读,以及苏宁在该方面的优势介绍。感兴趣的小伙伴可以留言,如果有机会,我会尽可能的多讲这些内容,帮助大家补充知识。

03 苏宁可能被收购

先说第一点,相互恶心的事情。

京东被淘系看不惯又干不死的主要原因,其实就是仓配能力。

在仓配能力上,京东物流因为存在商流、物流、科技和研发能力一直处于整个物流体系的第一梯队;而且京东物流的拆分上市,使得京东在上游截断阿里成为可能。典型的代表就是合同物流。所谓的合同物流,就是京东帮助工厂采购零部件,然后交于工厂生产产品,之后产品交于京东物流运输,之后出售给不同平台。

京东从上游获取了商流和物流数据,形成了对阿里的制约。阿里这些年以菜鸟作为抓手,逐渐扩充供应链体系,但奈何四通一达并不争气,无法满足阿里淘系的整体诉求。

虽然以身处电商第二梯队的苏宁,在电商的规模上和京东、淘系仍有差距,但在整体物流、供应链体系上,却能处于靠前位置,虽然没有京东较强的科技研发能力,但苏宁在土地、仓储方面的资产却非同一般。

如果聊到仓配,除了中心大仓,苏宁还有更多,别人无法比拟的小仓,苏宁的线下资产,在电商下半场,在下沉市场和社区团购中的优势体现的更为明显。

我们在之前曾经聊过社区团购和下沉市场的事情。社区团购和下沉市场的核心逻辑是供应链,而其中对上游资源的整合以及最后一公里的配送是最为关键的部分。

目前看,最后一公里配送的问题,有两种解决方案:一种是自营的配送物流,一种是小店模式。两种解决方案都归于一点,就是建立前置仓。目前京东和淘系的解决方案是这样的。

首先是京东,京东物流的仓不是前置仓,而是大仓,京东的速度虽然快,但很难达到马上达的速度,而且从大仓发生鲜的成本要远大于从前置仓发生鲜的成本,同时效率要比小仓要低得多。

我们曾调查过,从大仓到消费者的成本是20元,而从前置仓到消费者的成本是12元。

这样看来,京东自身的物流体系对于生鲜电商、社区团购来说,没有太大的帮助。虽然京东也开设了很多的京东小店,但明显可以发现,这些京东小店只不过是挂了个牌子,没有经营管理。

其次是阿里,自马云提出新零售概念之后,盒马就成为了阿里的试验田。但回归这些年新零售的发展,盒马的模式虽好,但覆盖的范围仍然不够。

用盒马作为前置大仓行,但作为前置小仓还有一定的差异;京东在解决前置仓问题的时候,使用的是京东小店的模式,但问题是京东并没有门店管理的能力。

如果提到门店管理能力,苏宁已经了那么多年线下门店,门店管理的经验十分丰富,乍看苏宁小店的数量和内部管理可见一斑。

但这些小店,一方面带来了丰富的线下流量的获取入口;

一方面又在前置环节,具备了阿里和京东都不具备的线下管理能力,而对于互联网大厂来说,它们最怕的就是缺流量。

其实事情讨论到现在,对我最大的感受不是可能的债务违约带来的债务风险。而是不论是企业,还是个人,都在行业发展的大漩涡之中,有的时候,你没有办法自己做出选择,而必须顺着这个时代被动做出选择。

即使你的选择是对的,但这个世界也不会很宽容的给你更多的时间去适应。

对于张近东和苏宁来说,或许他们真的希望能再多个5年。也许,5年之后,苏宁又是不一样的景象。

我们的人生和生活,总是受到来自行业变化的影响,以致于很多时候,对于大多数人,如果打不过,就选择加入他们,是最为正确的道路之一。

毕竟,人生很短,只争朝夕。

由里及核,就是硬核。

我是梨核,下期见!

若有收获,就点个赞吧

0 人点赞