- 中国车路协同发展背景——单车智能发展受限

- 中国车路协同定义

- 中国车路协同基础技术概述

- 中国车路协同基础技术分析——感知技术

- 中国车路协同基础技术分析——通信技术

- 中国车路协同基础技术分析——边缘计算

- 中国车路协同解决方案构造分析

- 中国车路协同行业产业链分析

- 中国车路协同行业产业链基础层分析

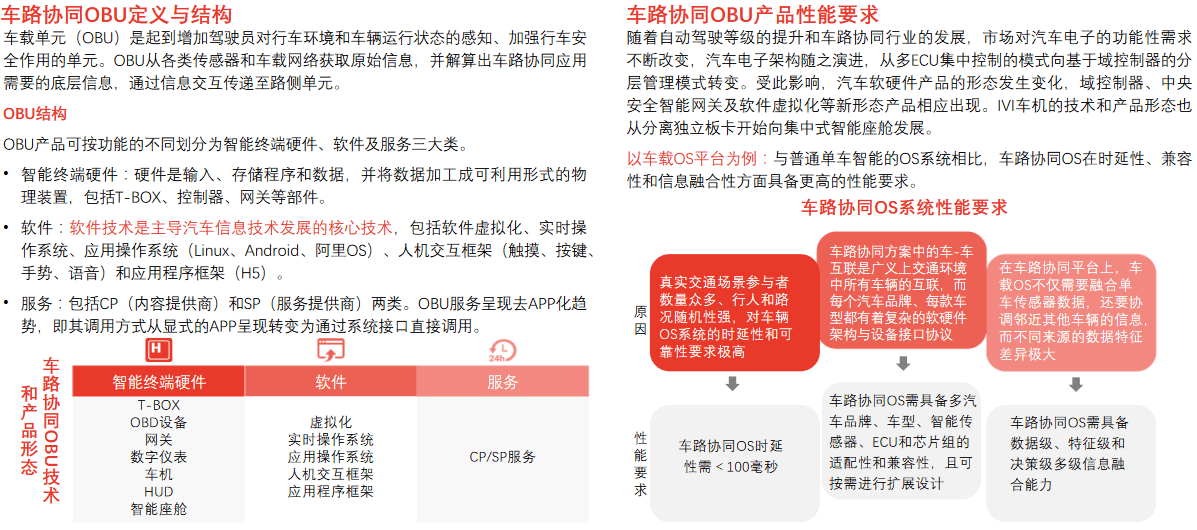

- 中国车路协同行业产业链基础层分析——车载单元分析

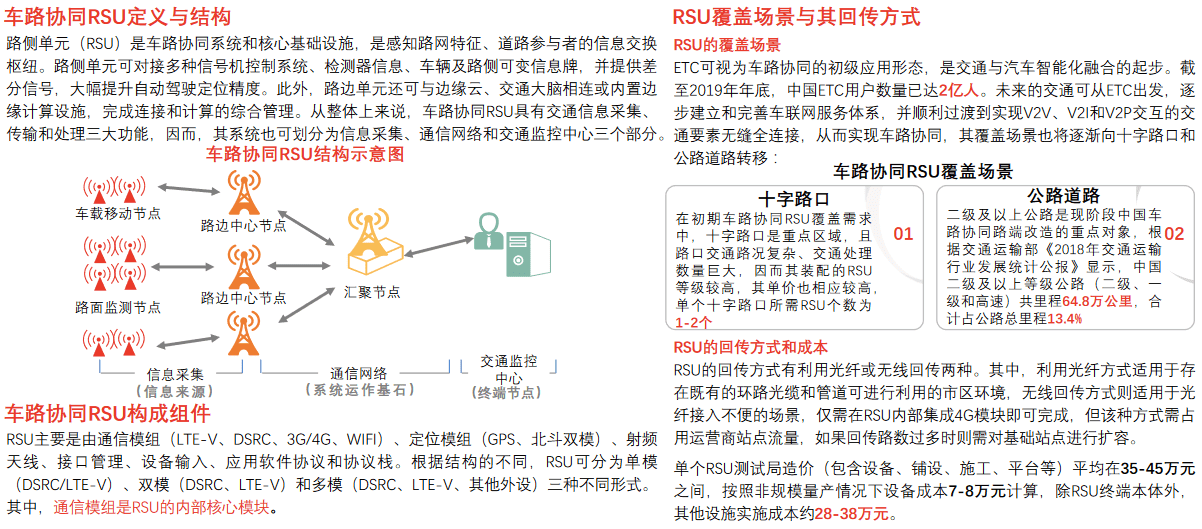

- 中国车路协同行业产业链基础层分析——路侧单元分析

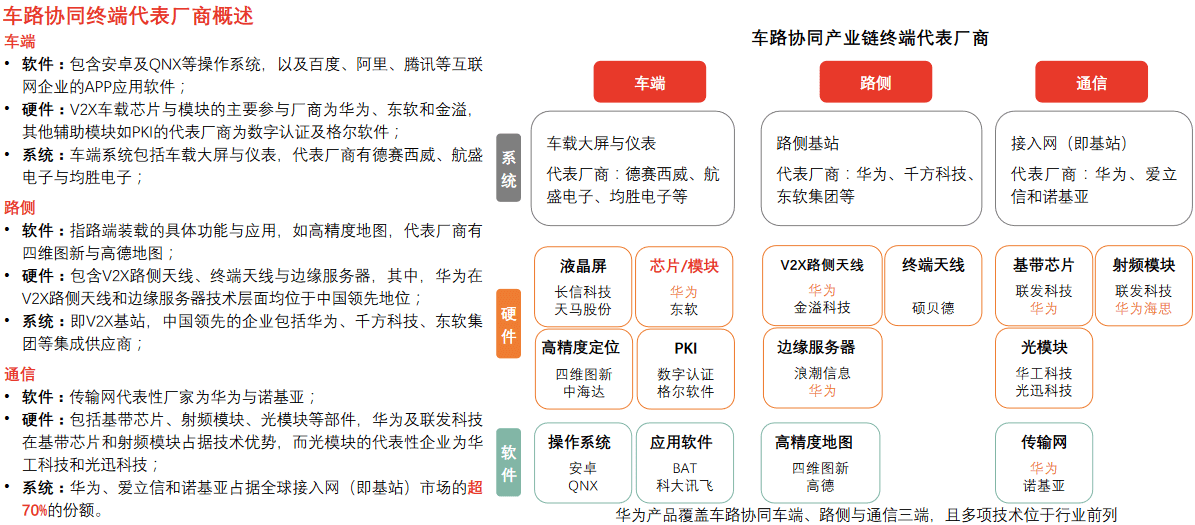

- 中国车路协同行业产业链基础层分析——设备与终端代表厂商概述

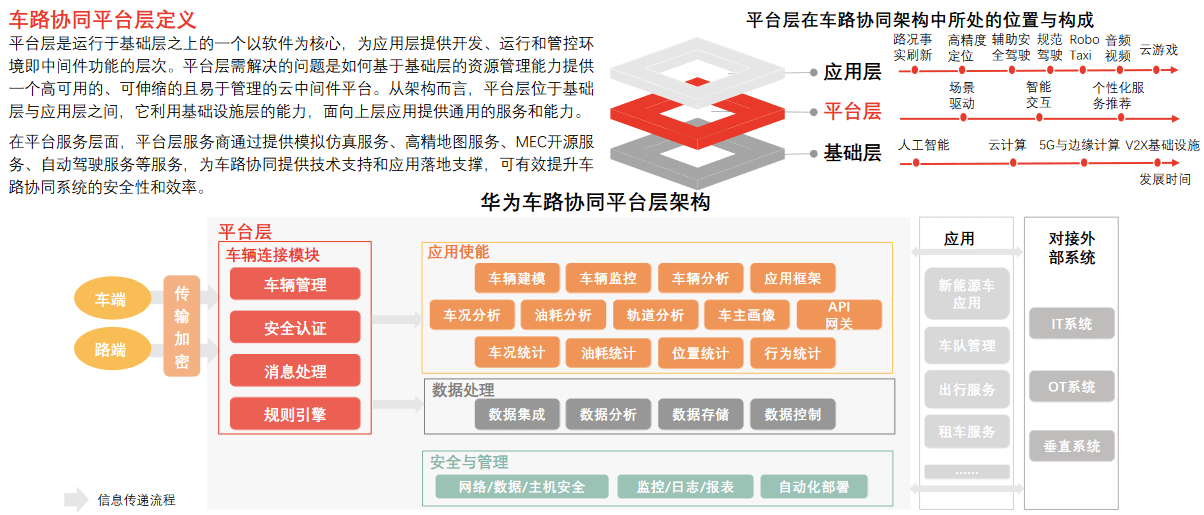

- 中国车路协同行业产业链平台层分析

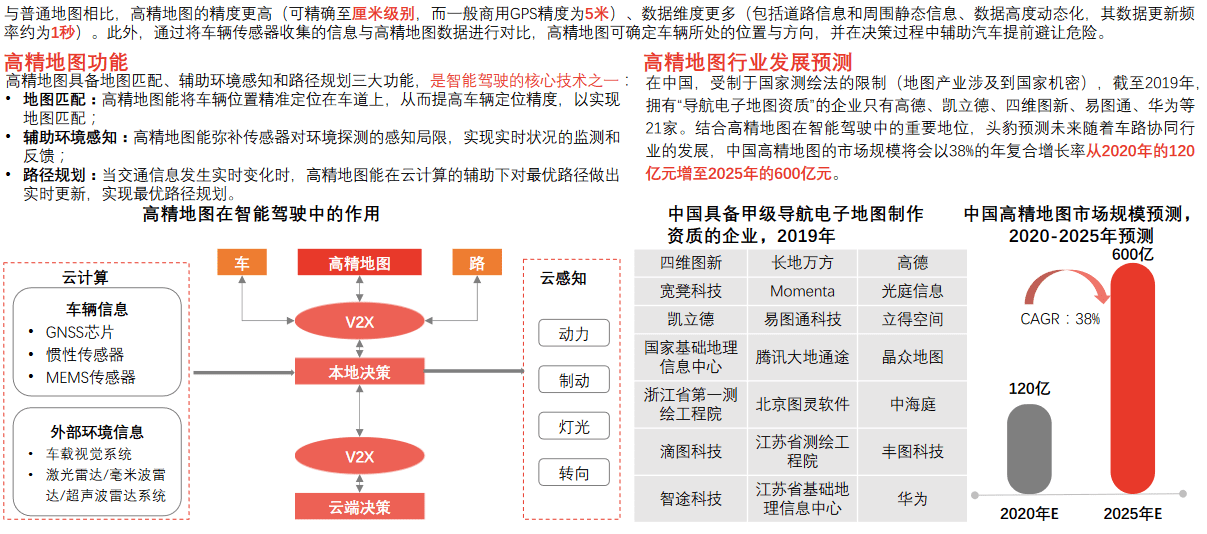

- 中国车路协同行业产业链应用层分析——高精地图服务

- 中国车路协同行业应用场景分析

- 中国车路协同行业政策分析(1/2)

- 中国车路协同行业政策分析(2/2)

- 中国车路协同行业驱动因素分析

- 中国车路协同行业发展痛点分析

- 中国车路协同系统路侧单元建设规模推测

- 中国车路协同系统车端单元规模推测

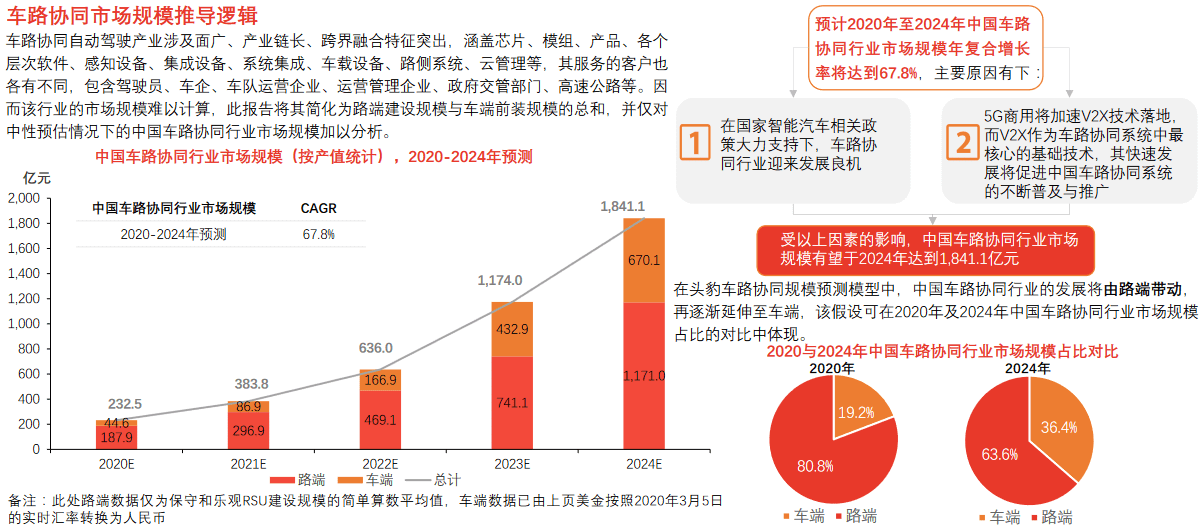

- 中国车路协同行业市场规模

- 中国车路协同行业发展节奏判断——未来3-5年将是行业爆发增长期

- 中国车路协同行业投资机会分析

- 中国车路协同行业风险分析

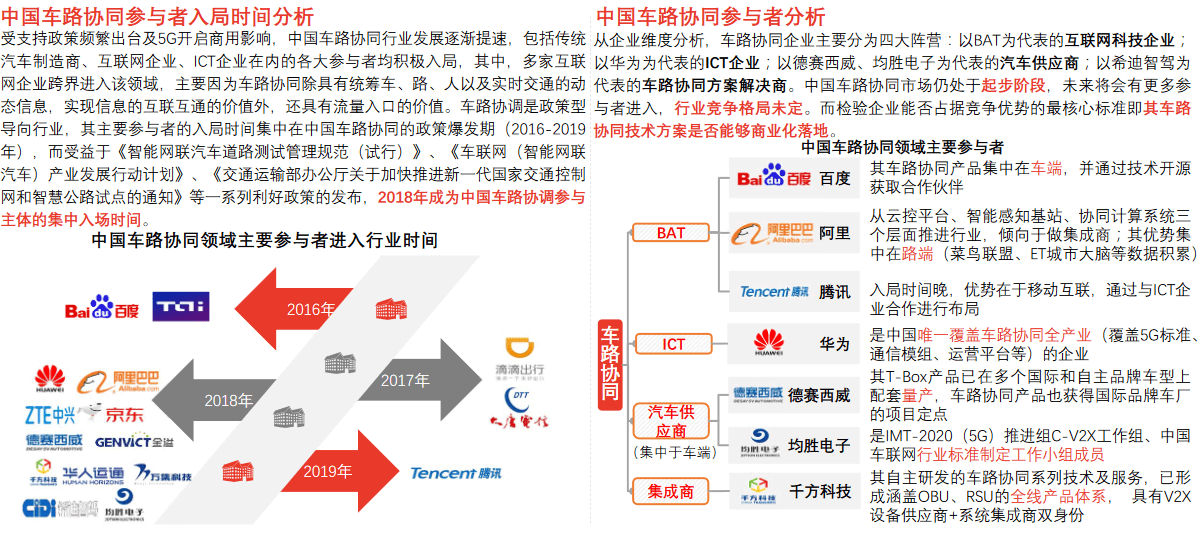

- 中国车路协同行业竞争格局

- 中国车路协同行业重点项目分析

- 中国车路协同行业企业排名

- 车路协同行业平台层投资企业推荐——电科智能(1/2)

- 车路协同行业平台层投资企业推荐——电科智能(2/2)

- 车路协同行业应用层投资企业推荐——星云互联(1/2)

- 车路协同行业应用层投资企业推荐——星云互联(2/2)

- 车路协同行业基础层投资企业推荐——蘑菇车联(1/2)

- 车路协同行业基础层投资企业推荐——蘑菇车联(2/2)

- 专业观点

- 中国车路协同行业精品报告

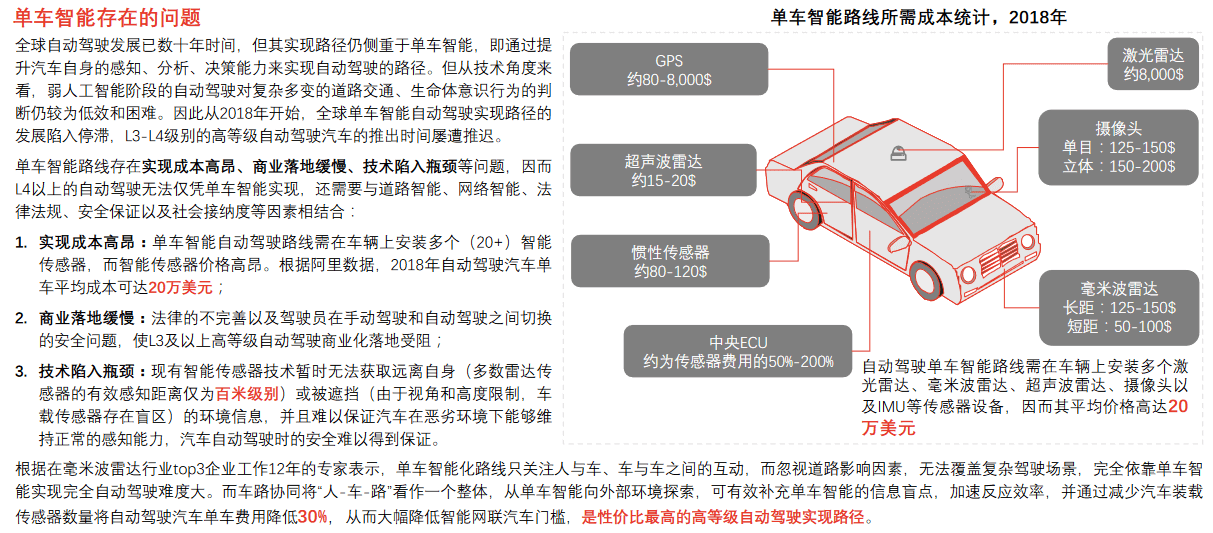

中国车路协同发展背景——单车智能发展受限

单车智能路线存在实现成本高昂、商业落地缓慢、技术陷入瓶颈等弊端,导致自动驾驶发展停滞,在此情况下车路协同概念异军突起

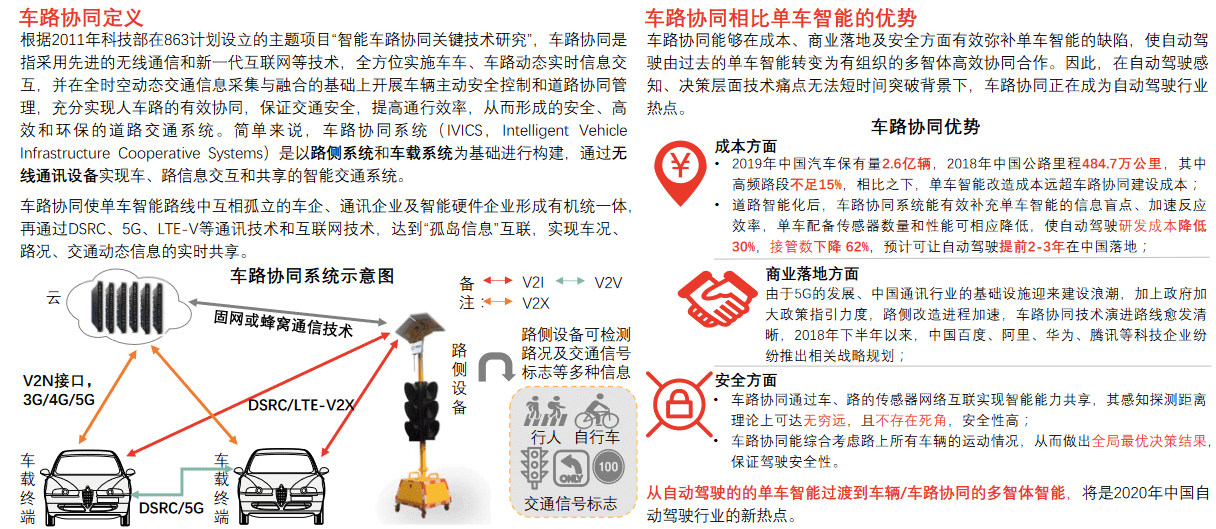

中国车路协同定义

车路协同在成本、商业落地及安全方面有效弥补单车智能的缺陷,在自动驾驶感知、决策层面技术痛点无法短时间突破的背景下成为自动驾驶行业热点

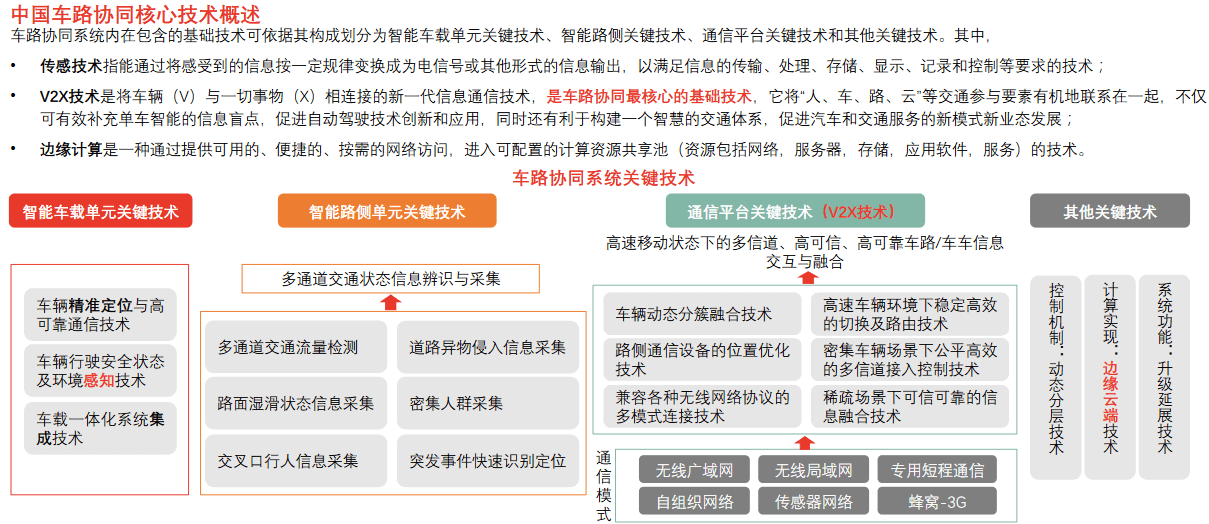

中国车路协同基础技术概述

车路协同系统的基础技术可依据其构成划分为智能车载单元关键技术、智能路侧关键技术、通信平台关键技术和其他关键技术,其中,V2X是车路系统最核心的基础技术

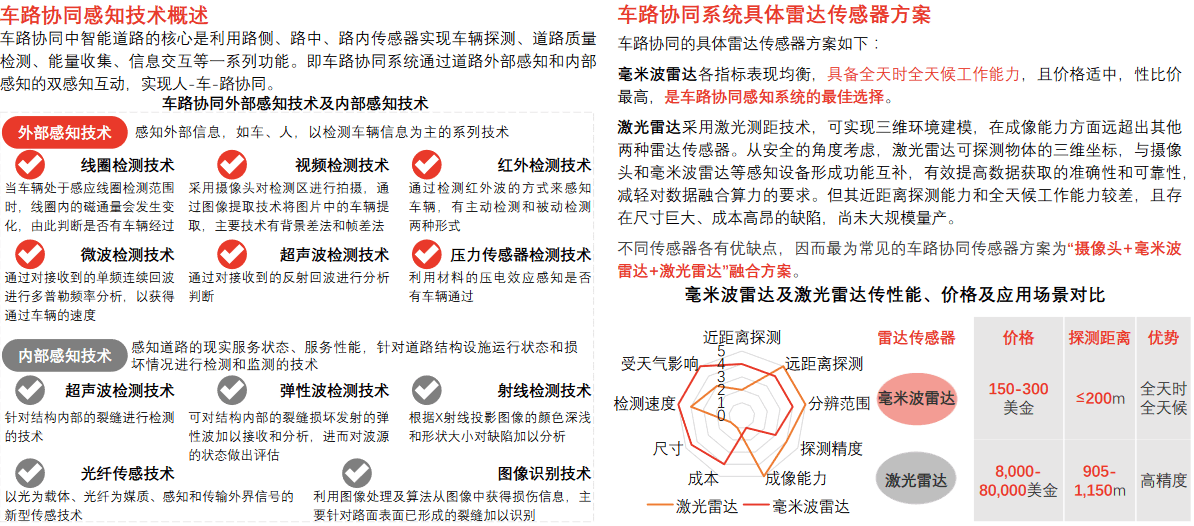

中国车路协同基础技术分析——感知技术

车路协同系统通过道路外部感知和内部感知的双感知互动,实现人-车-路协同,多传感器融合是该系统的重要特征

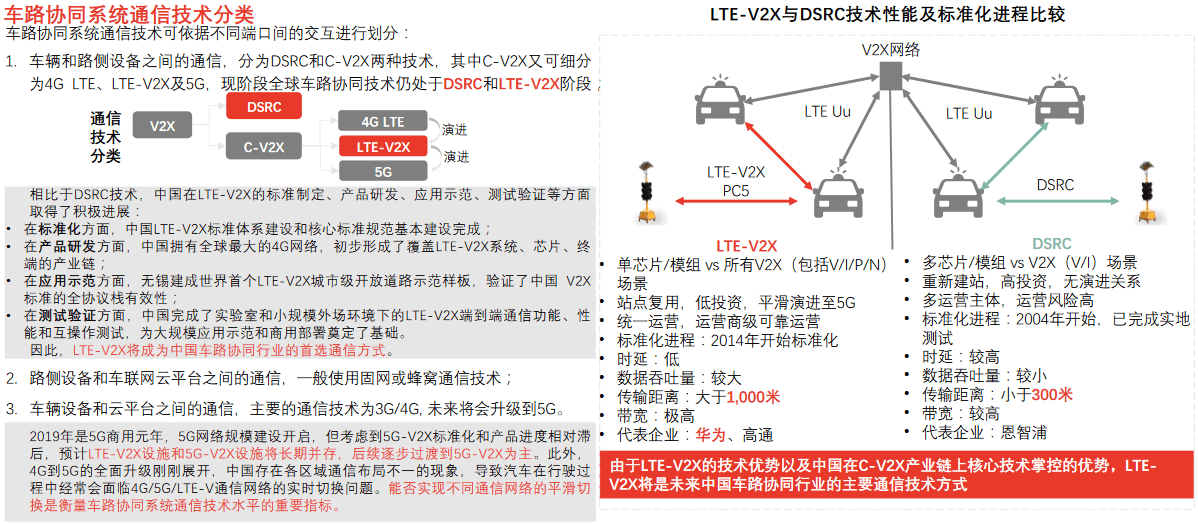

中国车路协同基础技术分析——通信技术

综合LTE-V2X的技术优势及中国在其标准制定、应用示范、测试验证等方面的优势,LTE-V2X将成为中国车路协同行业的首选通信技术

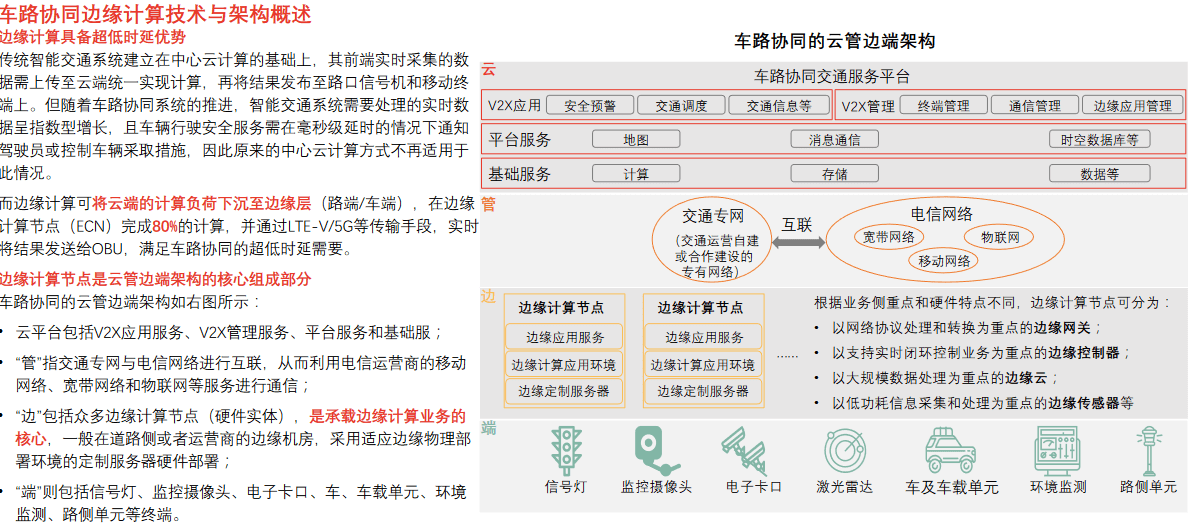

中国车路协同基础技术分析——边缘计算

边缘计算将云端的计算负荷下沉至边缘层,可满足车路协同系统的超低时延需求,成为车路协同系统计算实现的最佳选择

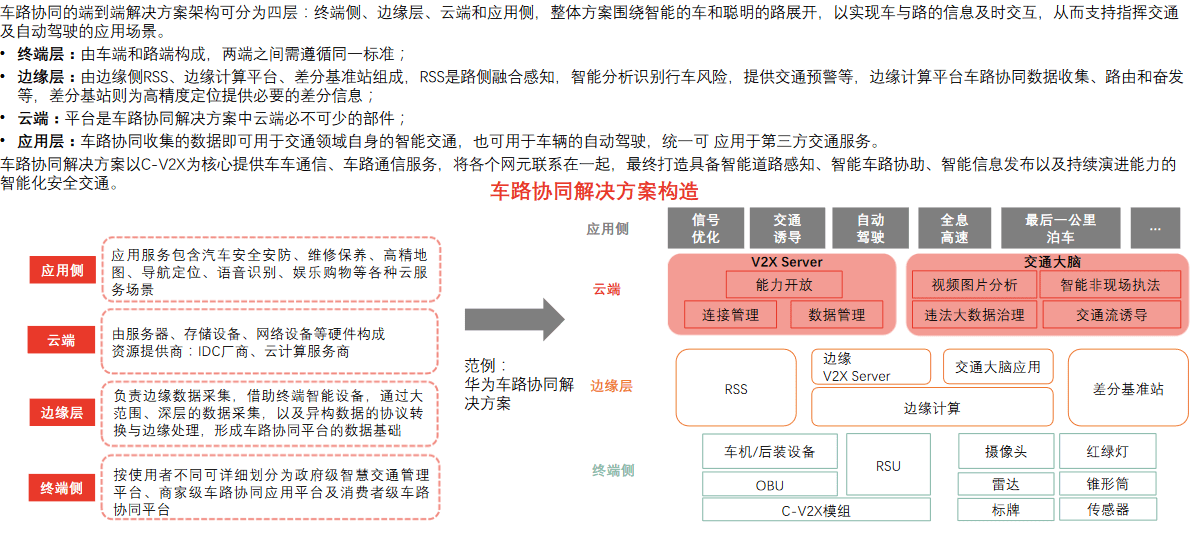

中国车路协同解决方案构造分析

车路协同的解决方案架构可分为终端侧、边缘层、云端和应用侧四层,整体方案以V2X为核心

中国车路协同行业产业链分析

车路协同行业业涉及面广、跨界融合特征突出,其产业链涵盖应用层、平台层及基础层三个层面

中国车路协同行业产业链基础层分析

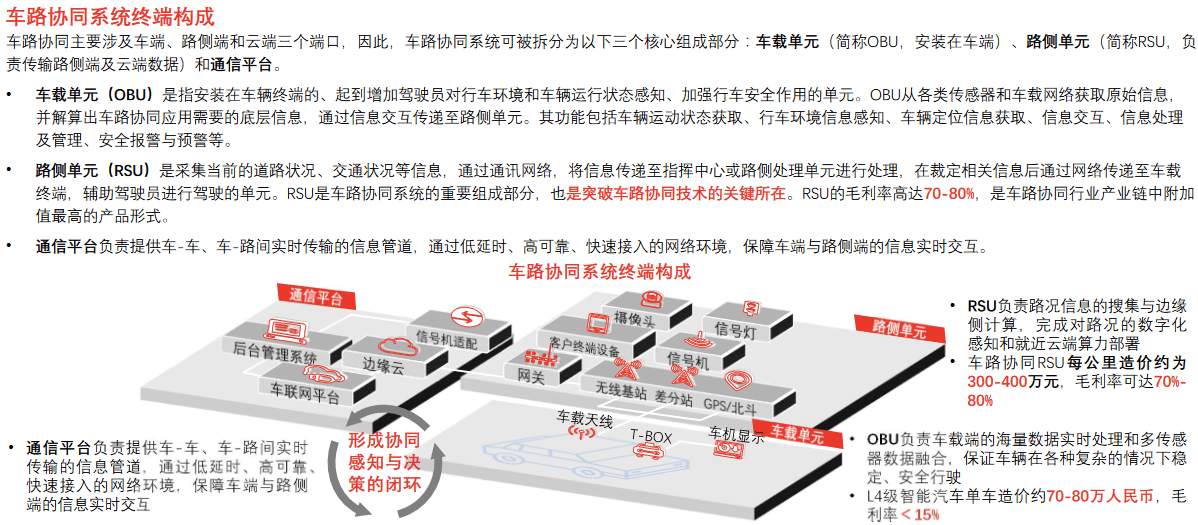

车路协同系统由车载单元、路侧单元与通信平台构成,三者恰好构成智慧交通场景下协同感知与协同决策的闭环,其中路侧单元是突破车路协同技术的关键所在

中国车路协同行业产业链基础层分析——车载单元分析

与单车智能路线下的软硬件产品相比,车路协同OBU产品在时延性、兼容性和信息融合性等性能指标方面要求更高

中国车路协同行业产业链基础层分析——路侧单元分析

车路协同是是车路协同系统和核心基础设施,是感知路网特征、道路参与者的信息交换枢纽,其主要覆盖场景为十字路口及公路道路

中国车路协同行业产业链基础层分析——设备与终端代表厂商概述

通过车路协同终端代表厂商分析,可发现华为产品覆盖车路协同车端、路侧与通信三端,且多项技术位于行业前列

中国车路协同行业产业链平台层分析

车路协同平台层起到承接应用层和基础层的作用,在此层面,平台层服务商通过提供模拟仿真服务、高精地图服务、MEC开源服务等服务,为车路协同提供技术支持

中国车路协同行业产业链应用层分析——高精地图服务

高精地图在智能驾驶,尤其是无人驾驶领域具有不可替代性,因而未来随着车路协同发展、自动驾驶等级提升,中国高精地图市场将具备38%的市场空间增长潜力

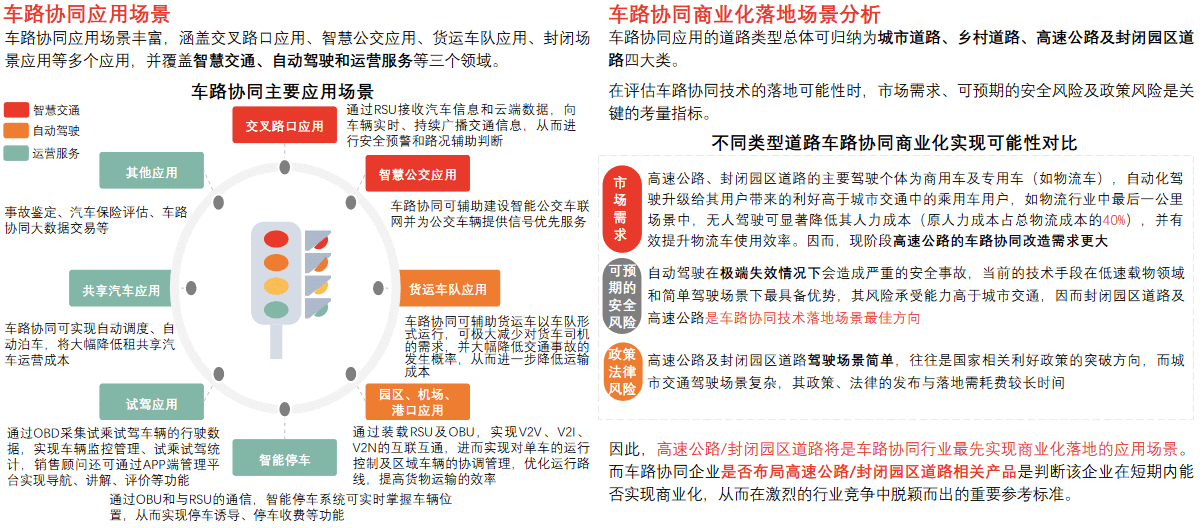

中国车路协同行业应用场景分析

高速公路/封闭园区道路将是车路协同行业最先实现商业化落地的应用场景,是否布局该场景成为判断企业是否具备投资价值的重要参考指标

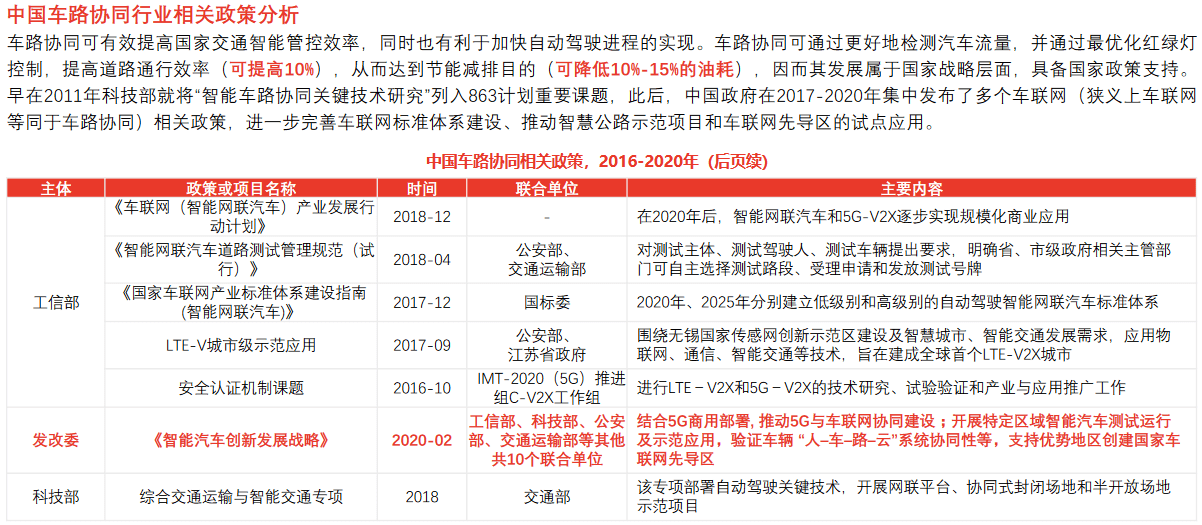

中国车路协同行业政策分析(1/2)

2020年2月,发改委等11个国家部委联合盖章出台《智能汽车创新发展战略》,推动智能汽车测试运行及示范应用、创建国家车联网先导区,该政策利好车路协同行业发展

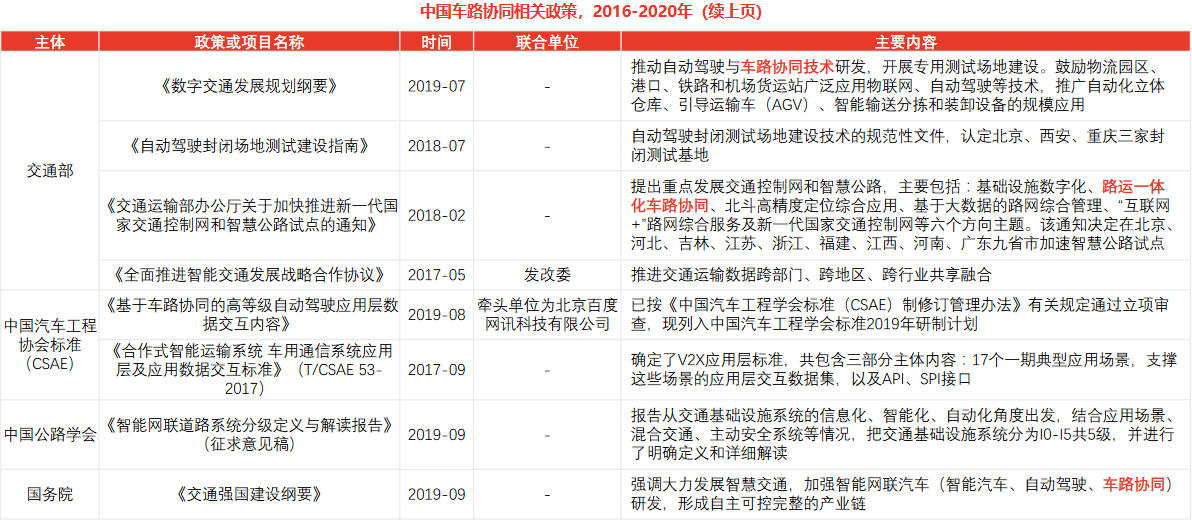

中国车路协同行业政策分析(2/2)

中国政府在2017-2020年集中发布多个车联网相关政策,进一步完善车联网标准体系建设、推动智慧公路示范项目和车联网先导区的试点应用,促进车路协同行业发展

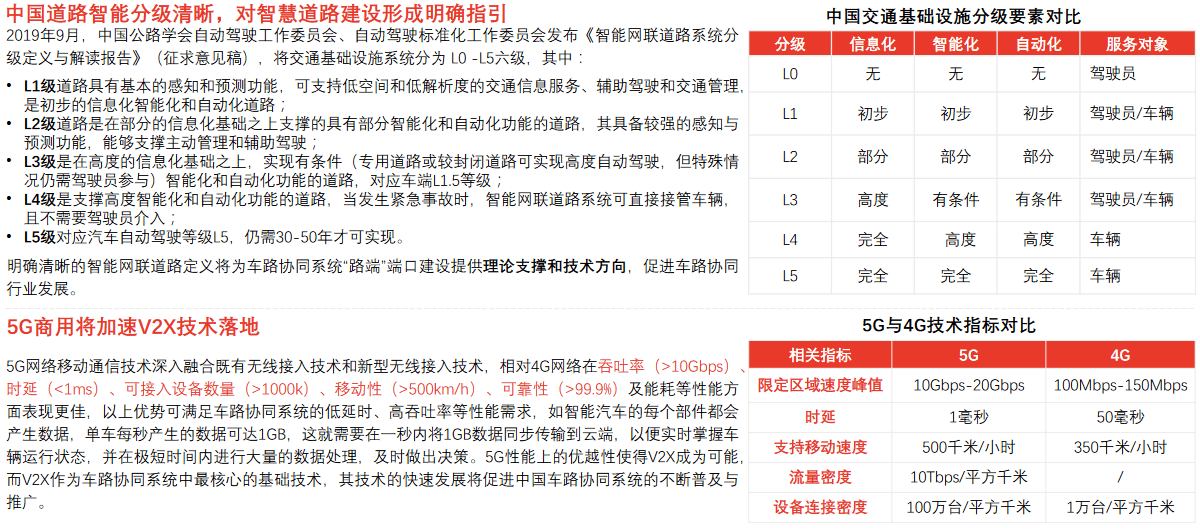

中国车路协同行业驱动因素分析

中国道路智能分级清晰,并已开启5G商用,将从路端及通信技术两个方向推动中国车路协同行业的升级与发展

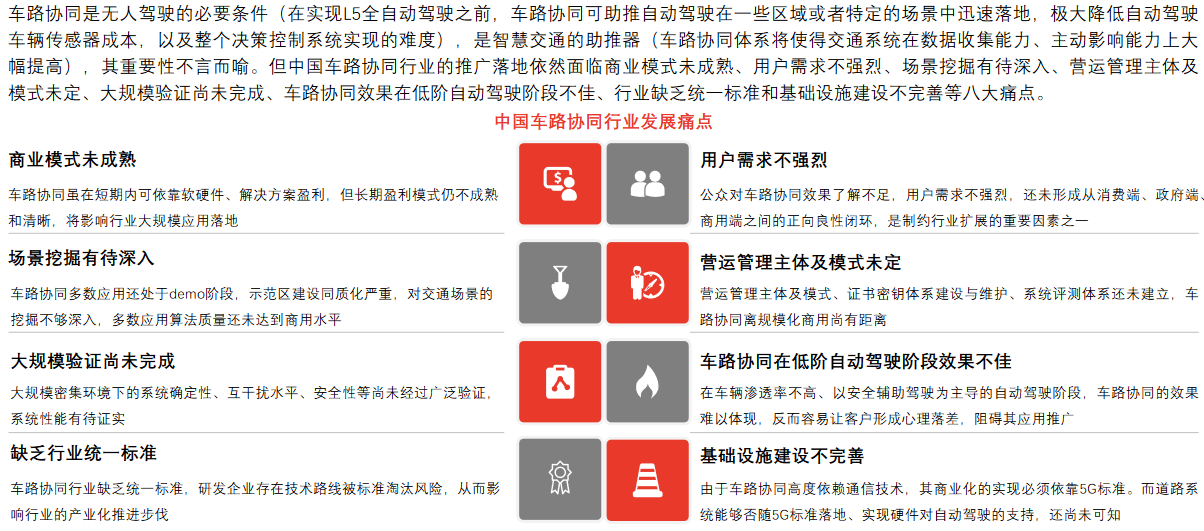

中国车路协同行业发展痛点分析

中国车路协同行业面临商业模式未成熟、用户需求不强烈、大规模验证尚未完成及行业缺乏统一标准等八大痛点,将制约行业的规模化与商业化

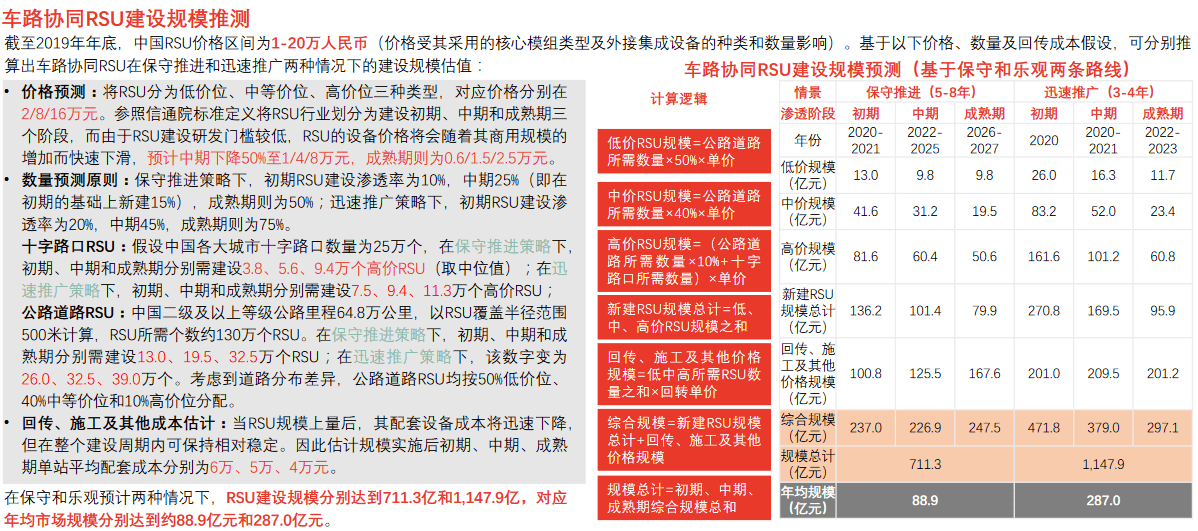

中国车路协同系统路侧单元建设规模推测

在保守和乐观预计两种情况下,RSU建设规模分别达到711.3亿和1,147.9亿,对应年均市场规模分别达到约88.9亿元和287.0亿元

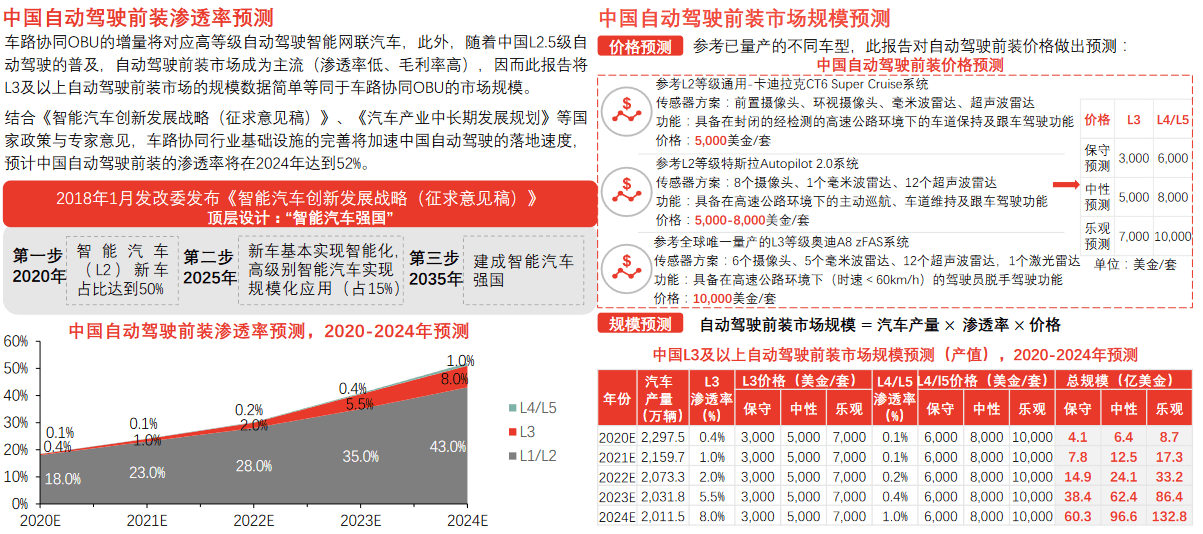

中国车路协同系统车端单元规模推测

在保守、中性及乐观三种情况下,2024年中国车路协同OBU市场规模将分别达到60.3亿、96.6及132.8亿美金

中国车路协同行业市场规模

在国家利好政策和5G商用的驱动下,中国车路协同行业市场规模将于2024年达到1,841.1亿元人民币,其中,路端将是前期行业的主要增长领域

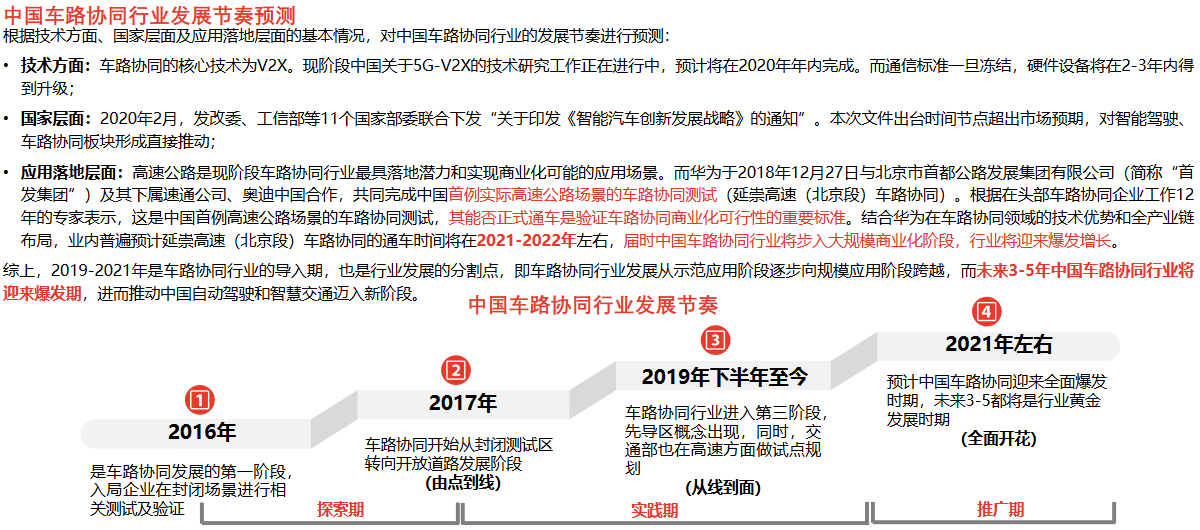

中国车路协同行业发展节奏判断——未来3-5年将是行业爆发增长期

基于技术方面、国家层面及应用落地层面的基本情况,中国车路协同行业将从示范应用阶段逐步向规模应用阶段跨越,而未来3-5年将是行业爆发增长期

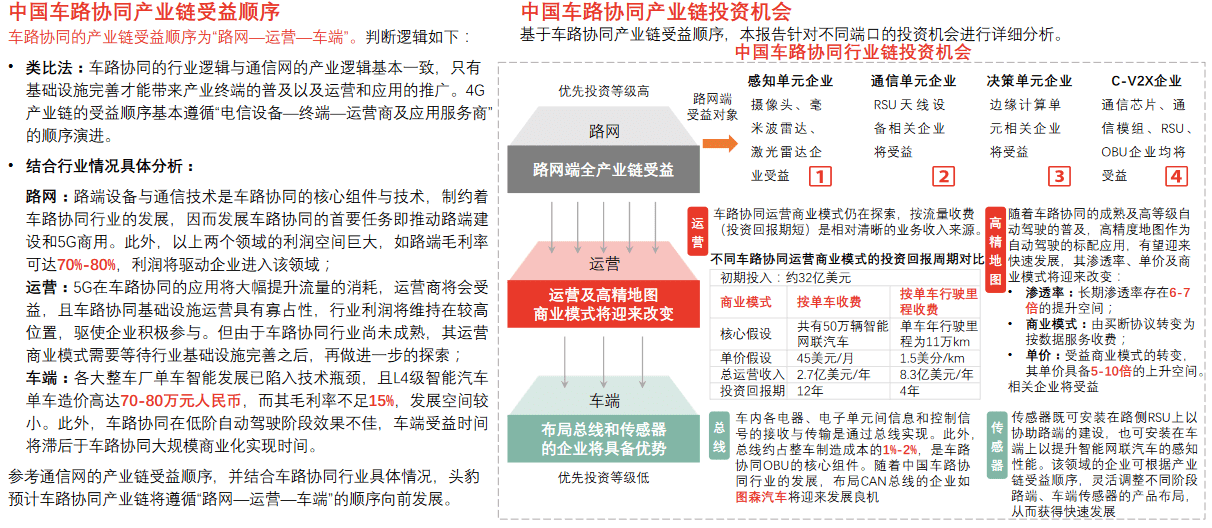

中国车路协同行业投资机会分析

车路协同的产业链受益顺序为“路网—运营—车端”,其中路网端全产业链受益,运营端运营商及高精地图商业模式将迎转变,而车端的总线企业和传感器企业也将受益

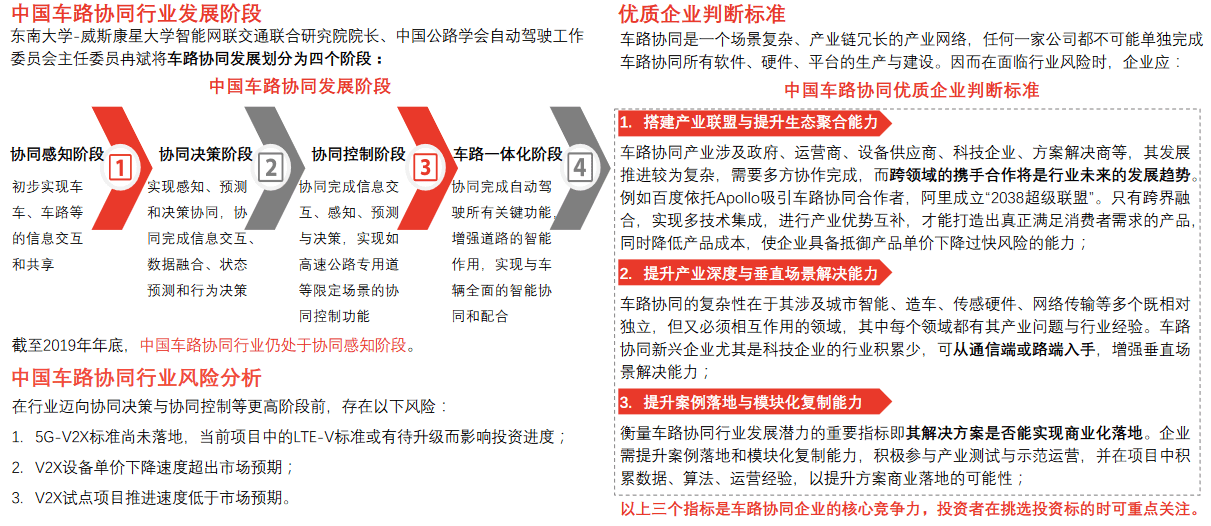

中国车路协同行业风险分析

中国车路协同行业仍处于协同感知阶段,企业应通过搭建产业联盟,提升生态聚合能力、垂直场景解决能力、模块化复制能力来抵御行业发展不及预期风险

中国车路协同行业竞争格局

受政策推动影响,2018年成为中国车路协调参与主体的集中入场时间,但市场总体尚处于起步阶段,行业竞争格局未定

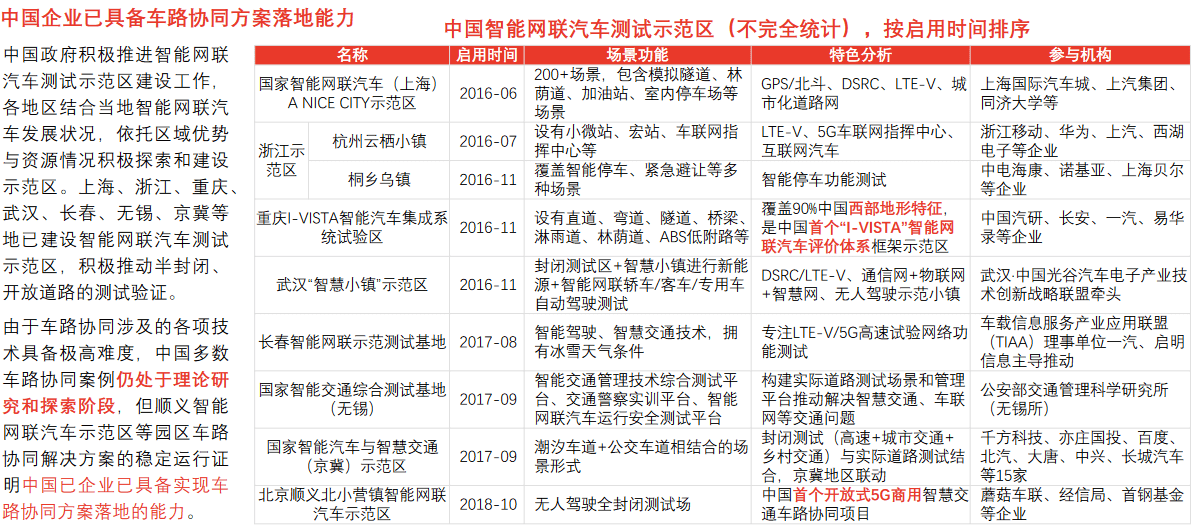

中国车路协同行业重点项目分析

中国积极推进智能网联汽车测试示范区建设工作,并已成功运营顺义智能网联汽车示范区等多个项目,表明中国企业已具备车路协同方案落地能力

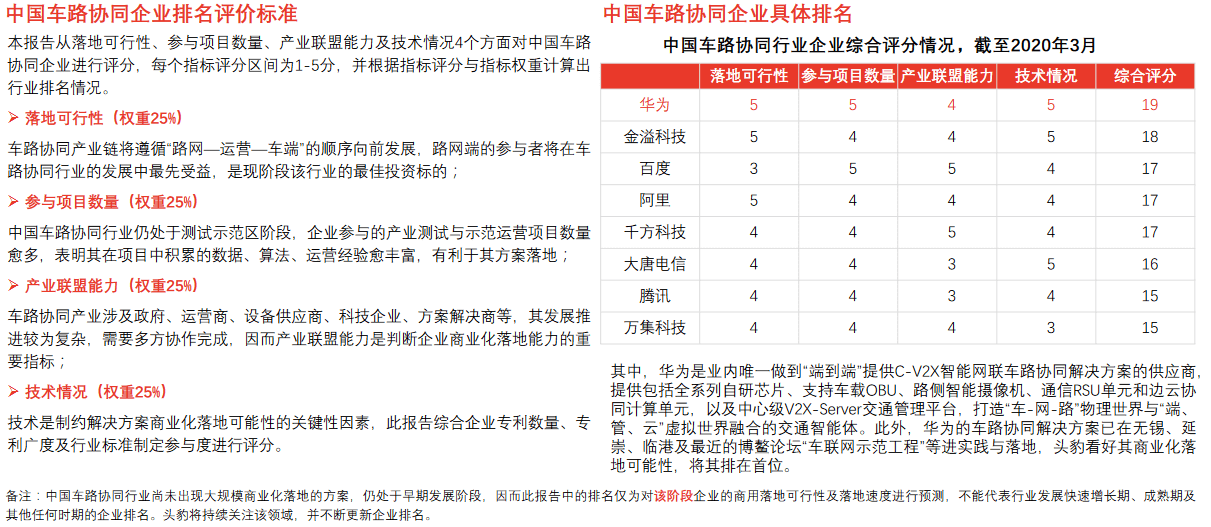

中国车路协同行业企业排名

本报告从落地可行性、参与项目数量、产业联盟能力、技术情况等四个维度对中国车路协同行业企业进行评分,华为和金溢科技位列前二

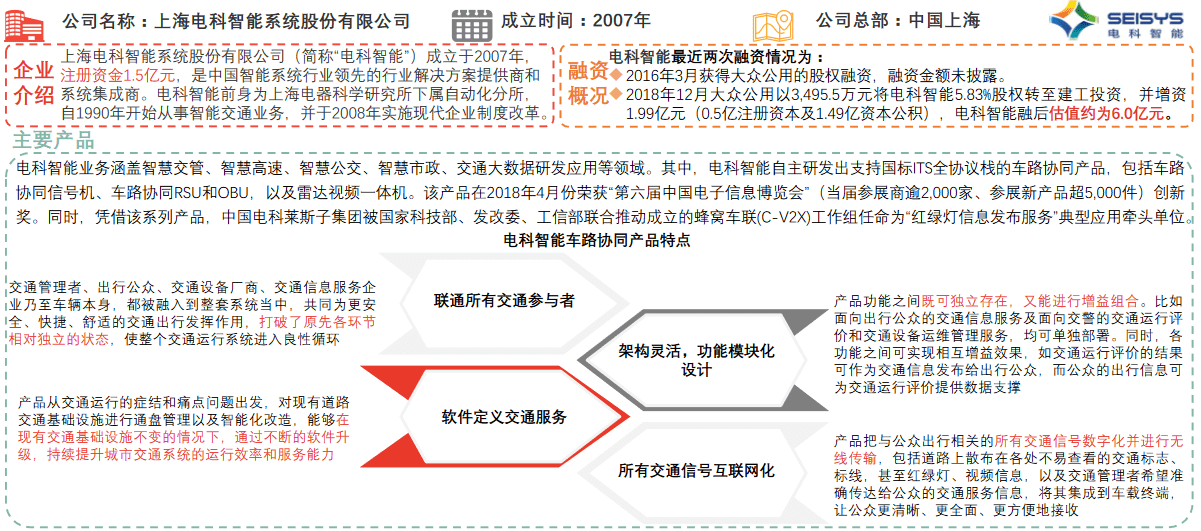

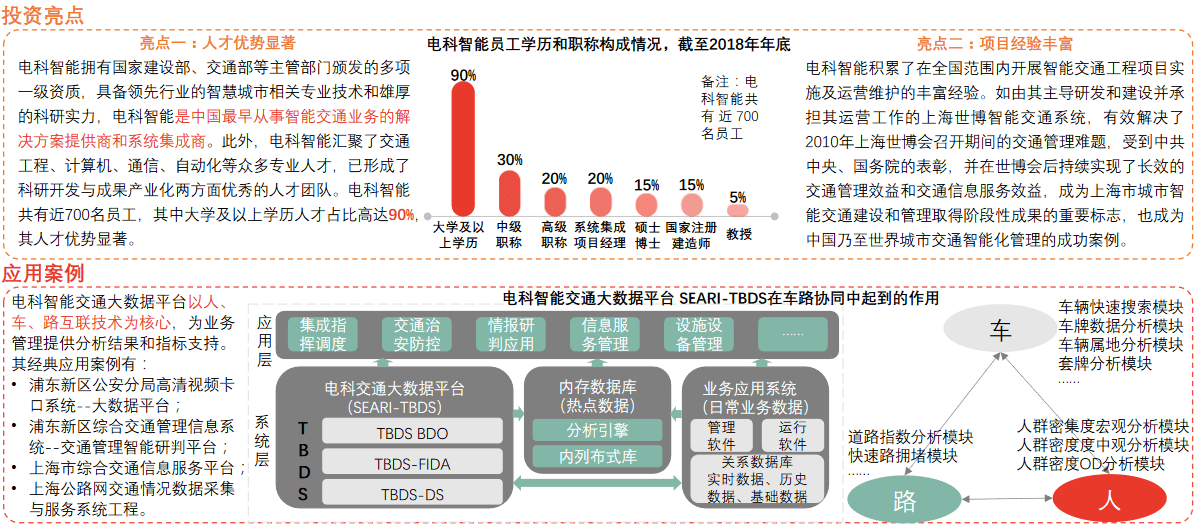

车路协同行业平台层投资企业推荐——电科智能(1/2)

电科智能车路协同产品具备联通所有交通参与者、架构灵活等优点,并可在保持现有交通条件的情况下通过软件升级完成交通改造,是中国领先的车路协同解决方案

车路协同行业平台层投资企业推荐——电科智能(2/2)

电科智能是中国最早从事智能交通业务的解决方案提供商和系统集成商,其项目实施和运营经验丰富

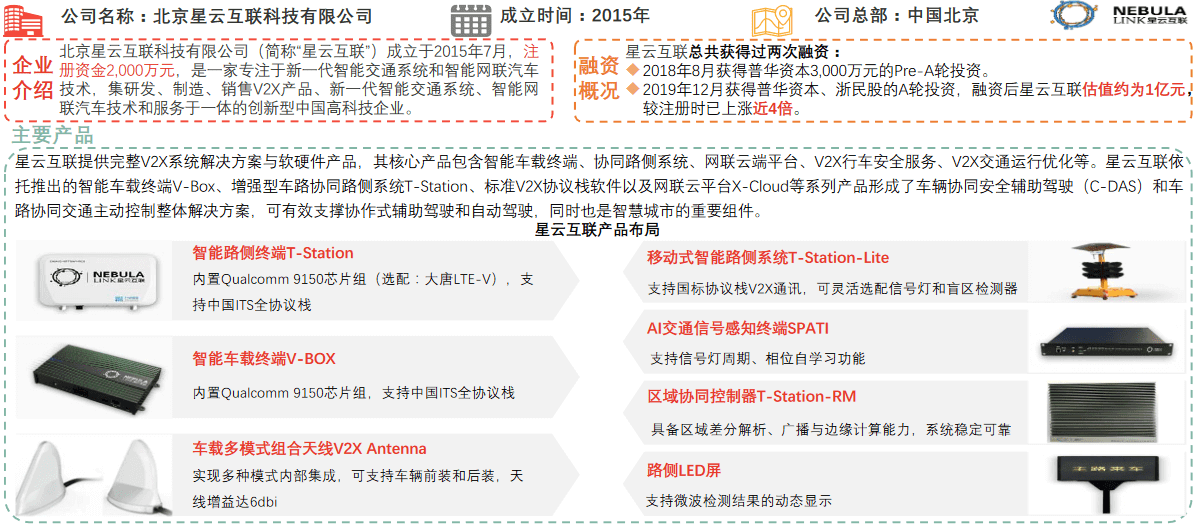

车路协同行业应用层投资企业推荐——星云互联(1/2)

凭借完整的V2X系统解决方案与软硬件产品,星云互联获得了普华资本的多次融资,其企业估值在成立的5年内上涨近4倍

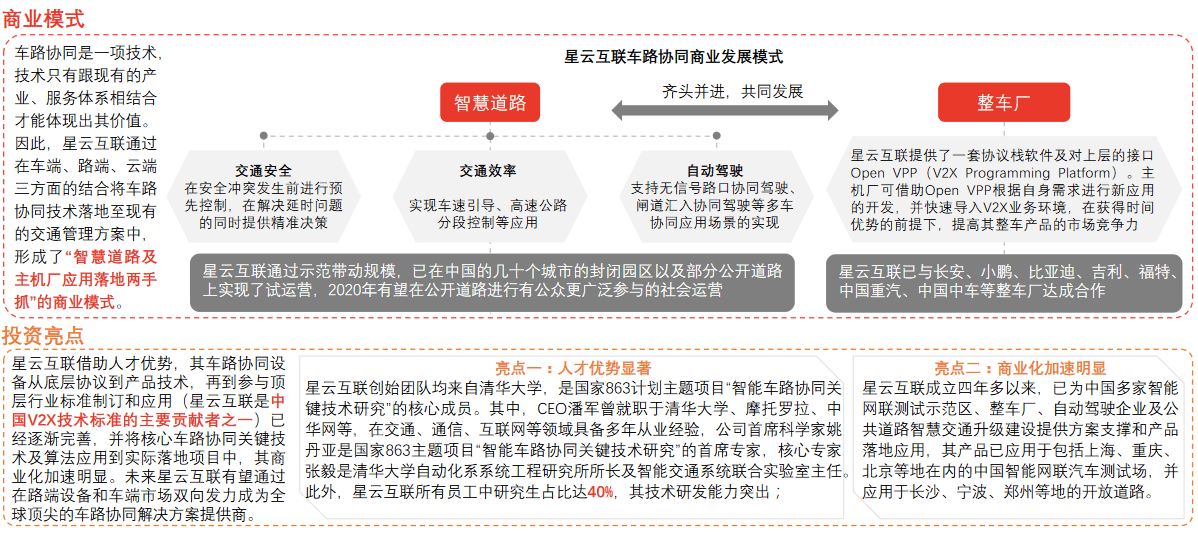

车路协同行业应用层投资企业推荐——星云互联(2/2)

星云互联借助人才优势,将其技术落地到实际智慧道路项目中,并不断加深其与整车厂在车路互联方面的合作,推动其产品加速实现商业化

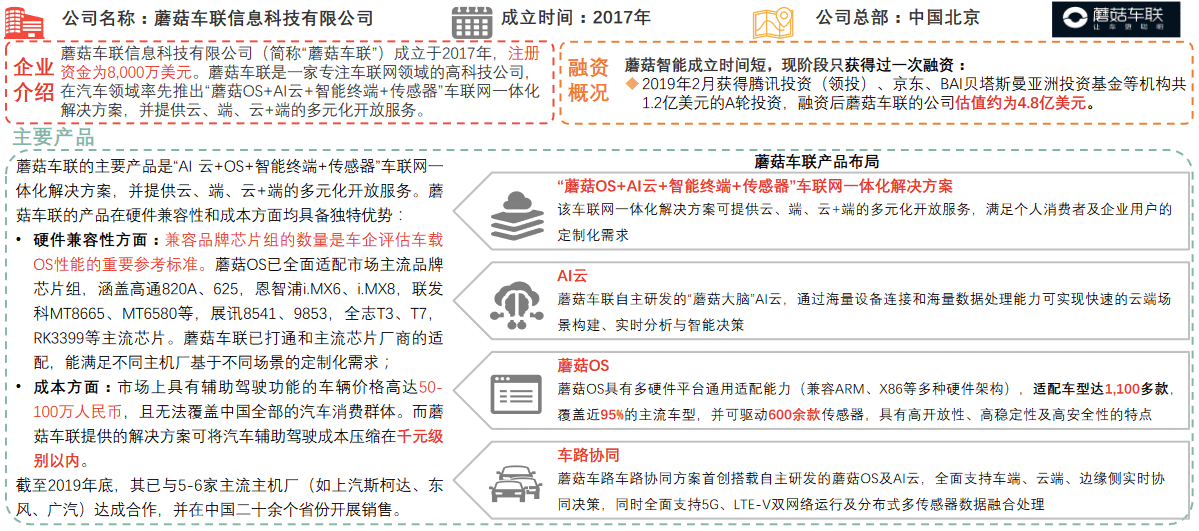

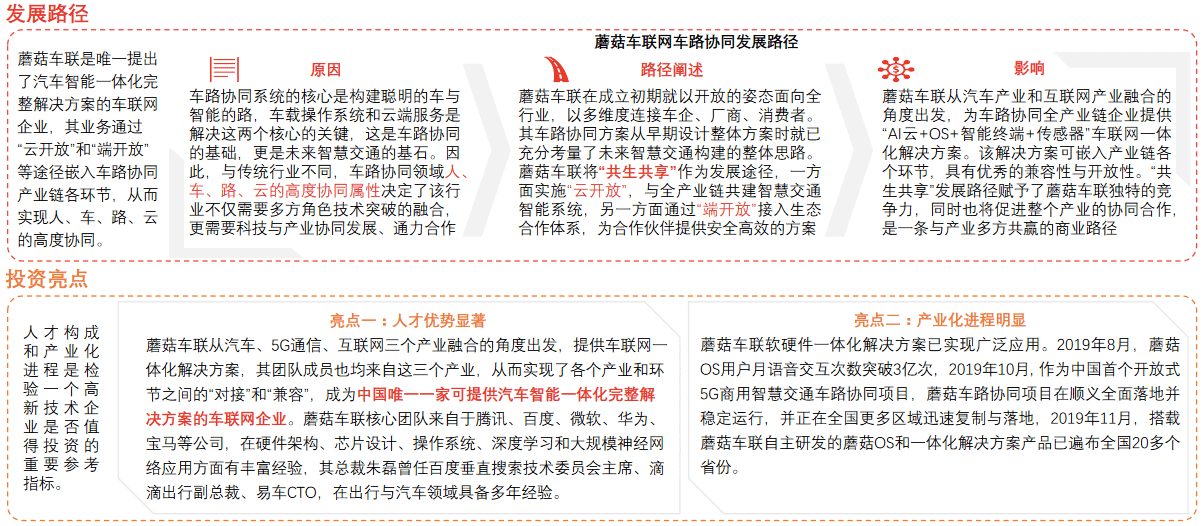

车路协同行业基础层投资企业推荐——蘑菇车联(1/2)

蘑菇车联的车联网一体化解决方案在硬件兼容性和成本方面具备显著优势,已初步实现商业化并获得腾讯、京东、BAI等机构的高额投资

车路协同行业基础层投资企业推荐——蘑菇车联(2/2)

蘑菇车联凭借独特的“共生共享”发展路径和“汽车、5G通信、互联网三产业融合”的产品设计角度,成为中国唯一可提供汽车智能一体化完整解决方案的车联网企业

专业观点

专家表示中国车路协同行业将于2021-2022年迎来爆发增长,其中,路网端的企业将在行业发展中最先受益

若有收获,就点个赞吧

0 人点赞