第一题 新生熟悉环境

在过去的几年里,Lakeland 大学发现一年后离开的大学生比例有所增长。去年 Lakeland 大学开始启动一项自愿参加的新生熟悉环境活动,该项活动为期一周,其目的是帮助一年级大学生调整自己在大学校园的生活。如果Lakeland 大学能证明,新生熟悉环境活动对保留大学生不流失有一个正面的影响,那么校方将考虑面向全体一年级大学生实施新生熟悉环境活动。Lakeland 大学的行政部门还猜想:GPA 比较低的大学生,在一年后离开 Lakeland 大学的可能性比较大。为了研究这些变量与保留大学生不流失的关系,Lakeland 大学从去年进校的大学生中抽取了 100 名学生组成一个随机样本。这些数据被存放在为 Lakeland 的数据集里,部分数据如下表所示:

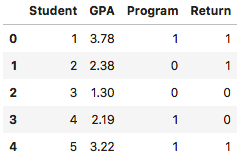

| 大学生 | GPA | 新生熟悉环境 | 留在学校 |

|---|---|---|---|

| 1 | 3.78 | 1 | 1 |

| 2 | 2.38 | 0 | 1 |

| … | … | … | … |

| 100 | 3.85 | 1 | 1 |

如果大学生在二年级仍然留在 Lakeland 大学,则因变量 y 被赋值为 1; 否则,y=0。两个自变量如下所示:

- 写出 y 关于 x1 和 x2 的 logistic 回归方程。

- 当 x2 = 0 时,怎样解释 E(y) ?

- 利用两个自变量和 Python 计算估计的对数机会比。

- 在 a=0.05 的显著性水平下,进行总体的显著性检验。

- 在 a=0.05 的显著性水平下,检验每一个自变量是否显著。

- 利用在(3)中得到的估计的对数机会比,对于 GPA 为 2.5,而且没有参加新生熟悉环境活动的大学生,估计他们在二年级仍留在 Lakeland 大学的概率。对于 GPA 为 2.5,并且参加新生熟悉环境活动的大学生,概率的估计值是多少?

- 新生熟悉环境活动的机会比率的估计值是多少?对这个估计值进行解释。

- 你是否建议把新生熟悉环境活动作为一项必须参加的活动?为什么?

import pandas as pdimport statsmodels.api as smdf = pd.read_csv('Lakeland.csv')df.head()

看一下数据的轮廓:

第一问

我们通过 unique 函数查看 Program 列数据都为0,1;为 int64 类型;且不存在无效值;直接应用模型。

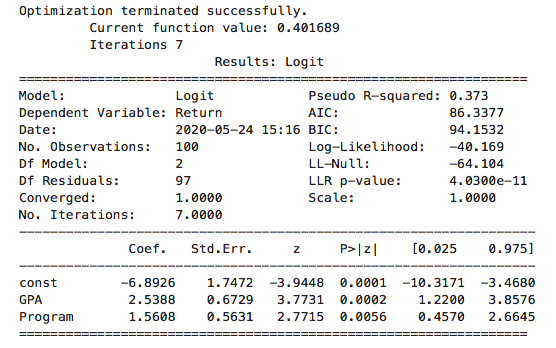

x = df[['GPA', 'Program']]y = df['Return']x = sm.add_constant(x)model = sm.Logit(y, x).fit()print(model.summary2())

执行

我们估计的logistic回归方程公式为:

代入我们求解出来的参数可得:

第二问

当x2=0时,表示对于没有参加这个活动的大一新生,一年后留在大学的期望(即概率)与GPA之间的关系。

第三问

估计的对数机会比为:

第四问

在 a=0.05 的显著性水平下,进行总体的显著性检验。回忆下总体参数显著性检验:原假设为两个模型参数相等且等于0;备择假设为两个模型参数至少有一个不等于0。

从前面的打印输出,我们可以看到统计量的p值为 4.0300e-11 很明显该值小于 0.05。因此在0.05的显著性水平下,我们可以拒绝原假设,并且得出模型的总体是显著的结论。

第五问

在 a=0.05 的显著性水平下,检验每一个自变量是否显著。

从前面的输出我们可以看到,自变量GPA对应的p-value为0.0002,自变量Program对应的p-value为0.0056,都是小于0.05的;因此在0.05的显著性水平下,两个自变量与因变量的关系在统计上都是显著的。

第六问

tmp = np.e ** (-6.8926 + 2.5388 * 2.5 + 1.5608 * 0)p1 = tmp / (1 + tmp)print(p1) # 0.367tmp = np.e ** (-6.8926 + 2.5388 * 2.5 + 1.5608 * 1)p2 = tmp / (1 + tmp)print(p2) # 0.734

因此,对于 GPA 为 2.5,而且没有参加新生熟悉环境活动的大学生,估计他们在二年级仍留在Lakeland大学的概率 36.7% ;对于 GPA 为 2.5,但参加新生熟悉环境活动的大学生,估计他们在二年级仍留在Lakeland大学的概率 73.4%。

第七问

odds = np.e ** 1.5608print(odds) # 4.76

因此,新生熟悉环境的机会比率的估计值是4.76。即当其它自变量保持不变时,新生熟悉环境的机会比是不熟悉环境机会比的4.76倍。

第八问

建议把新生熟悉环境活动作为一项必须参加的活动。首先该自变量对应的机会比率为4.76,大于1,很明显对总体的机会比率有一个正影响;另外,前面也已经验证了该自变量与二年级是否退学在统计上是显著的。从95%的置信区间也可以看出来。(95%的置信区间[0.457, 2.6645]不包含值0,因此可拒绝 的原假设)

的原假设)

第二题

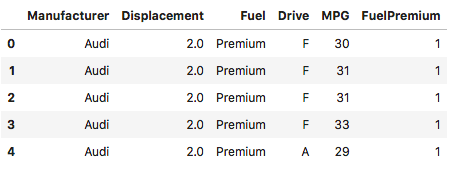

美国能源部和环境保护署的《2012燃油经济指南》提供了2012年汽车和卡车的燃油效率数据。名为2012FuelEcon 的文件提供了 309 辆汽车的部分数据。其中,列标题的含义如下所示:

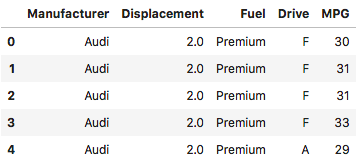

列标题 Manufac-turer 表示生产汽车的公司名称;

列标题 Displace-ment 表示发动机排量(升);

列标题 Fuel 表示要求或建议的燃料类型(普通汽油或优质汽油);

列标题 Drive 表示驱动器的类型(F 为前轮驱动,R 为后轮驱动,A 为四轮驱动);

列标题 HwyMPG 表示在高速公路上行驶的燃油效率额定值(单位:英里/加仑)

- 建立一个估计的回归方程,使该方程在汽车的发动机排量已知时,能用来预测该车在高速公路上行驶的燃油效率额定值。在 a=0.05 的显著性水平下,检验估计的回归方程的显著性。

- 考虑增加一个虚拟变量 FuelPremium。如果汽车要求或建议的燃料类型是优质汽油,则 FuelPre-mium 的值为 1;如果汽车要求或建议的燃料类型是普通汽油,则 FuelPremium 的值为 0。建立一个估计的回归方程,使该方程在发动机排量和虚拟变量 FuelPremium 已知时,能用来预测汽车在高速公路上行驶的燃料效率额定值。

- 在 a=0.05 的显著性水平下,确定在(2)中增加的虚拟变量是否是显著的。

- 考虑增加虚拟变量 FrontWheel 和 RearWheel。如果是前轮驱动汽车,则 FrontWheel 的值为 1;否则,FrontWheel 的值为 0。如果是后轮驱动汽车,则 RearWheel 的值为 1;否则,RearWheel 值为 0。于是,如 果是四轮驱动汽车,则 Front-Wheel 和 RearWheel 的值都为 0。建立一个估计的回归方程,使该方程在发动机排量、虚拟变量 FuelPremium 以及虚拟变量 FrontWheel 和 RearWheel 已知时,能用来预测汽车在高速公路上行驶的燃料效率额定值。

- 在 a=0.05 的显著性水平下,对在(d)中得到的估计的回归方程,检验总体的显著性和每一个自变量的显著性。

from statsmodels.formula.api import olsdf = pd.read_csv('2012FuelEcon.csv', header=0, names = ['Manufacturer', 'Displacement', 'Fuel', 'Drive', 'MPG'])df.head()

先看一下数据的轮廓:

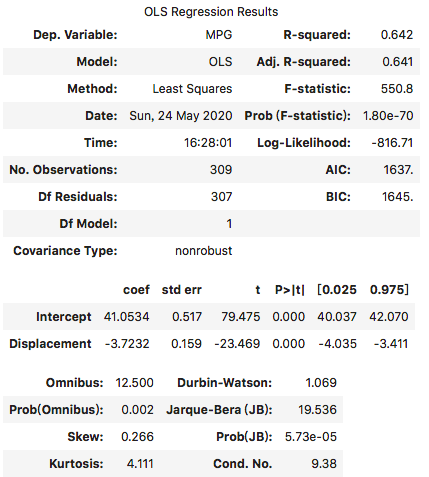

第一问

model1 = ols('MPG ~ Displacement', data=df).fit()model1.summary()

执行

根据上面的输出,我们可以得出估计的回归方程如下所示:

我们看到Displacement这一行所对应的p-value值为0.000,是小于显著性水平0.05的。因此,我们可以拒绝原假设,得出该估计的回归方程在统计上是显著的。

第二问

# 查看是否有不符合要求的数据# type(df['Fuel'][0])# df['Fuel'].unique()# sum(df['Fuel'].isna())# 建立关于汽车的发动机排量和燃料类型的估计回归方程 其中燃料类型为虚拟变量 1表示优质汽油 0表示普通汽油def fuel_dummy(s):if s == 'Premium':return 1elif s == 'Regular':return 0df['FuelPremium'] = df['Fuel'].apply(lambda s: fuel_dummy(s))df.head()

执行

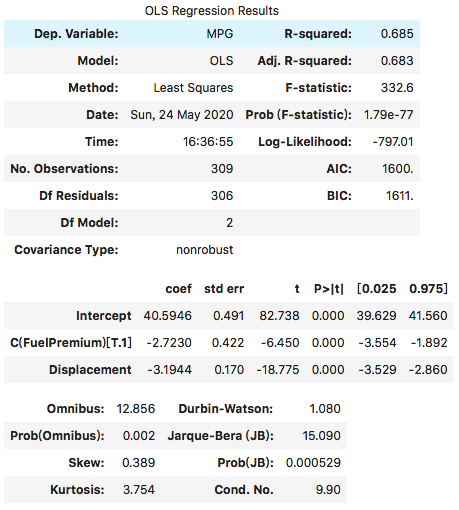

model2 = ols('MPG ~ Displacement + C(FuelPremium)', data=df).fit()model2.summary()

执行

根据上面的输出,我们可以得出估计的回归方程如下所示:

第三问

我们看到上面的输出,计算出来的p-value直接就是大于统计量的绝对值的,也就是我们不用再额外乘以2了。(我们心里要明白,这里进行的t检验是双侧检验)在新增的分类变量 FuelPremium 这一行,对应的p-value接近于0,因此在0.05的显著性水平下,我们得出结论,该虚拟变量与因变量的关系在统计上是显著的。

第四问

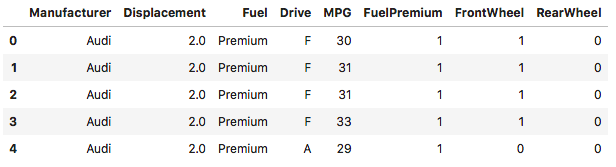

# 检查数据完整性# df['Drive'].unique()# sum(df['Drive'].isna())# F表示前轮驱动df['FrontWheel'] = df['Drive'].apply(lambda s: 1 if s == 'F' else 0)# R表示后轮驱动df['RearWheel'] = df['Drive'].apply(lambda s: 1 if s == 'R' else 0)df.head()

执行

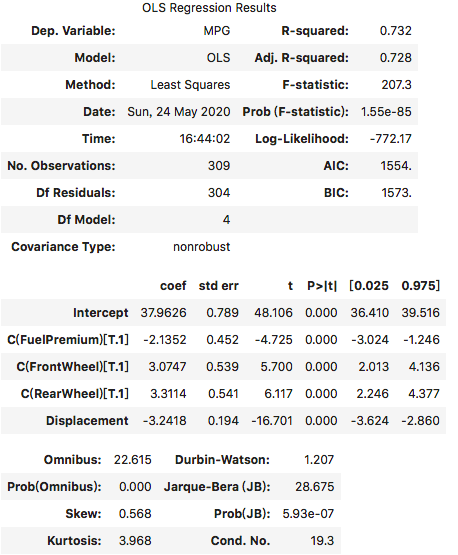

model3 = ols('MPG ~ Displacement + C(FuelPremium) + C(FrontWheel) + C(RearWheel)', data=df).fit()model3.summary()

执行

根据上面的输出,我们可以得出估计的回归方程如下所示:

第五问

对在(d)中得到的估计的回归方程,检验总体的显著性和每一个自变量的显著性。从上面的输出,我们看到F检验对应p-value为1.55e-85, 小于显著性水平0.05;因此得出结论:总体上是显著的。

我们看到每一个自变量所在行对应p-value基本上为0,这也小于显著性水平0.05,因此得出结论:每一个自变量与因变量在统计上也都是显著的。

若有收获,就点个赞吧

0 人点赞