描述统计

第一步要做的就是了解熟悉数据:主要是历史逾期还款期数这一列数据。**

import pandas as pdimport numpy as npdf = pd.read_csv('LC.csv', )df.head()

执行

看一下数据都有哪些列?

df.columns

执行

我们看到数据中有一列是ListingId,看起来很像是索引,检查一下该列数据是不是唯一?

df['ListingId'].nunique() == len(df) # False

因此我们不能把该列设置为索引列。该列应该是借款人的Id。同一个借款人可以同时有多笔借款记录。

看一下数据的规模:

df.shape # (4517, 21)

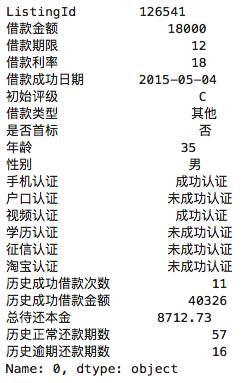

选取第一行数据看一下:

df.loc[0]

执行

初始评级有哪些等级呢?

df['初始评级'].unique() # array(['C', 'D', 'E', 'A', 'B', 'F'], dtype=object)

最后,最重要的通过describe方法查看一下我们感兴趣的列

df[['借款金额','借款期限','借款利率','年龄','历史成功借款次数','历史成功借款金额','总待还本金','历史正常还款期数','历史逾期还款期数']].describe()

执行

从”历史逾期还款期数“这一列的输出来看,大部分人都有良好的还款记录,平均的逾期次数为0.58。

那逾期还款的记录占比是多少呢?

(df['历史逾期还款期数'] != 0).sum() / len(df) # 0.22382112021253045

可视化

我们想知道历史逾期还款期数这一列的数据分布是怎样的?是否是正态分布吗?最直观的方式就是通过柱状图。

画图之前,我们需要先检查一下数据:

df['历史逾期还款期数'].unique()

执行

# 离散型变量 我们用柱状图df['历史逾期还款期数'].value_counts().sort_index()

执行

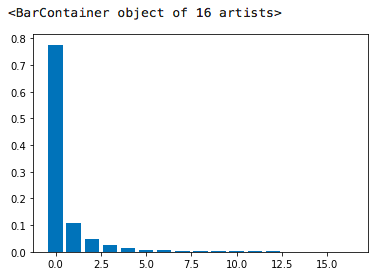

真正开始画图,我们绘制针对具体逾期次数的记录所占总记录的百分比图:

import matplotlib.pyplot as plttmp = df['历史逾期还款期数'].value_counts().sort_index()plt.bar(tmp.index, tmp.values/len(df))

执行

我们可以清晰的看到,数据严重右偏。这和我们前面describe方法输出的结果是一致的,应该至少有75%的记录是0次违约的,即大部分人都是有良好还款记录的。

相关性分析

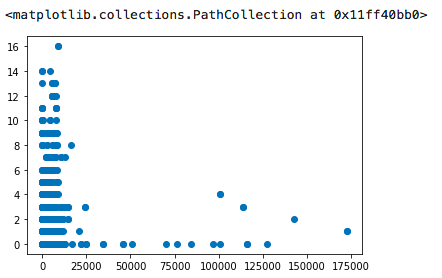

plt.scatter(x=df['总待还本金'], y=df['历史逾期还款期数'])

执行

这两个变量间并没有明显的线性关系,至少从这4000多条记录看,是这个样子。

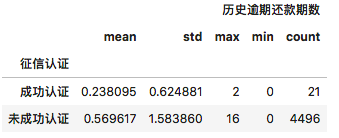

df[['历史逾期还款期数', '征信认证']].groupby(['征信认证']).agg(['mean', 'std', 'max', 'min', 'count'])

执行

可以明显看到,征信认证还是非常管用的,逾期还款期数平均值缩小了一半还要多。

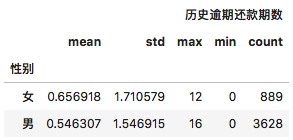

df[['历史逾期还款期数', '性别']].groupby(['性别']).agg(['mean', 'std', 'max', 'min', 'count'])

执行

从这个结果看,女性要比男性的平均逾期还款次数大,且不稳定性也大。似乎是男性在这方面表现的比女性要好。这着实有点出乎意料。

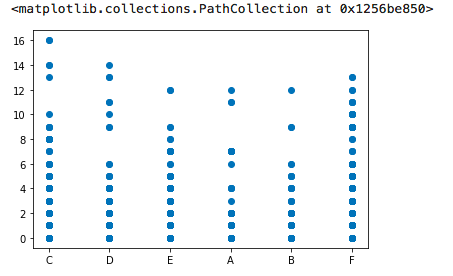

plt.scatter(x=df['初始评级'], y=df['历史逾期还款期数'])

执行

本以为初始评级会对逾期还款次数会有明显影响,从这里看,并不是这个样子。

假设检验

我们对总待还本金,设计一个实验,作一个假设检验:

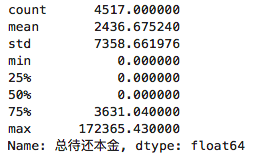

total_avg = df['总待还本金'].mean()print(total_avg) # 2436.675240203675total_std = df['总待还本金'].std()print(total_std) # 7358.661975694644df['总待还本金'].describe()

执行

plt.hist(df['总待还本金'], bins=20)

执行

数据严重右偏,我们抽样时,选取样本容量可得用心了。

# 模拟随机抽样data = df['总待还本金'].sample(frac=0.1)print(data.mean()) # 2684.8759734513274print(data.std()) # 9546.555029497065

假设我们认为总待还金额在2400元以内则是风险可控的,总体标准差未知,研究样本数据,在0.05的显著性水平下,是否可以得出”总体数据的总待还金额是风险可控的“结论呢?

建立假设:**

显著性水平:0.05

计算样本统计量:

from scipy.stats import tn = len(df) * 0.1s = data.std() / np.sqrt(n)z = (data.mean() - 2400) / s# 属于是上侧检验p = 1 - t.cdf(z, n - 1)p # 0.26313224614031694

可以看到p值大于显著性水平,如果不能拒绝原假设,那么犯第二类错误的概率是多少呢?

z = t.ppf(0.975, n - 1)tmp = z * s + 2400print(tmp) # 3282.7496355352687

即当样本均值大于等于3283时,拒绝原假设,进一步得出:当样本均值小于3283时,接受原假设;

# 1,假定原假设为假,即选取一个大于2400的总体均值,这里选择3000# 2,求假定均值为3000时,小于3283的概率z = (tmp - 3000) / sp = t.cdf(z, n - 1)p # 0.7353223767289456

这里我们计算出,犯第二类错误的概率为0.735,还是很高的。

若有收获,就点个赞吧

0 人点赞