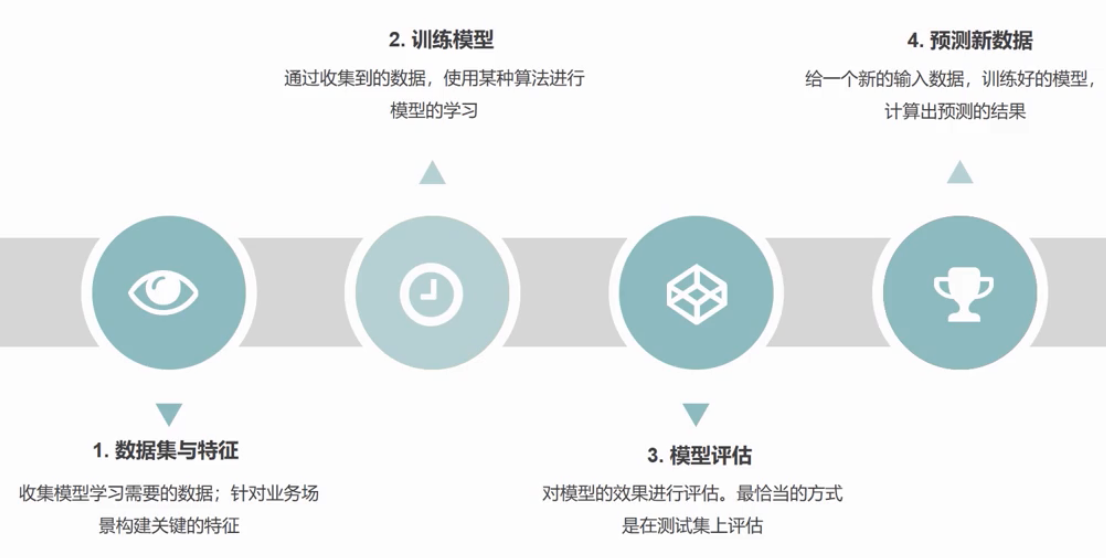

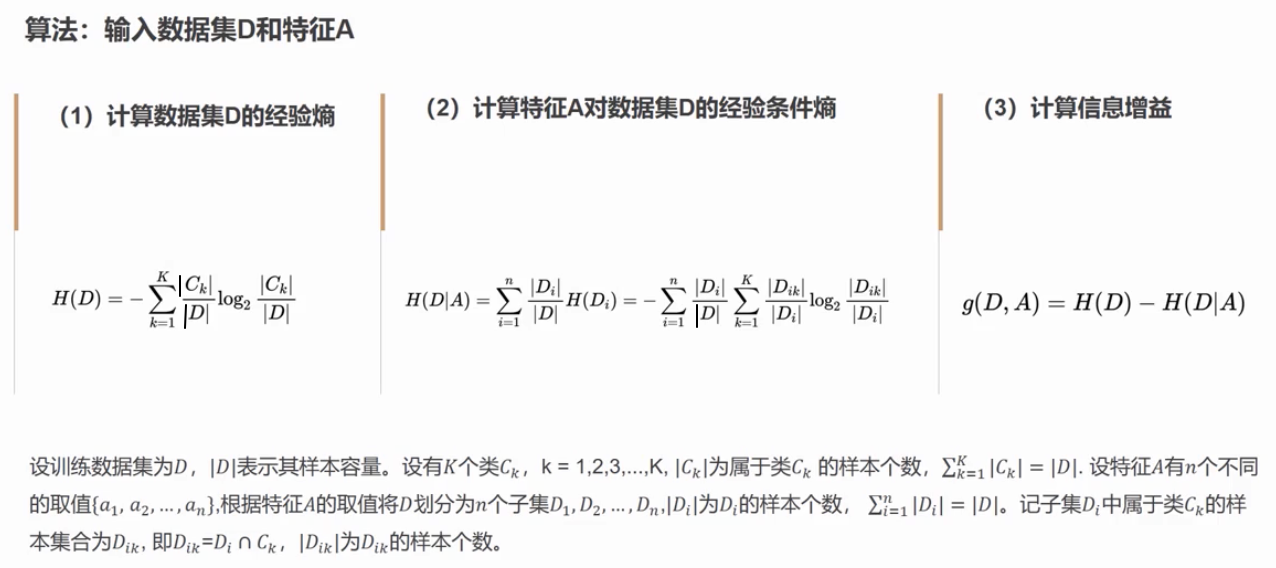

模型学习

模型机制

无论是数据分析,数据挖掘,还是机器学习,模型的机制都是通用的,我们大部分时间都是在收集数据,构建特征。

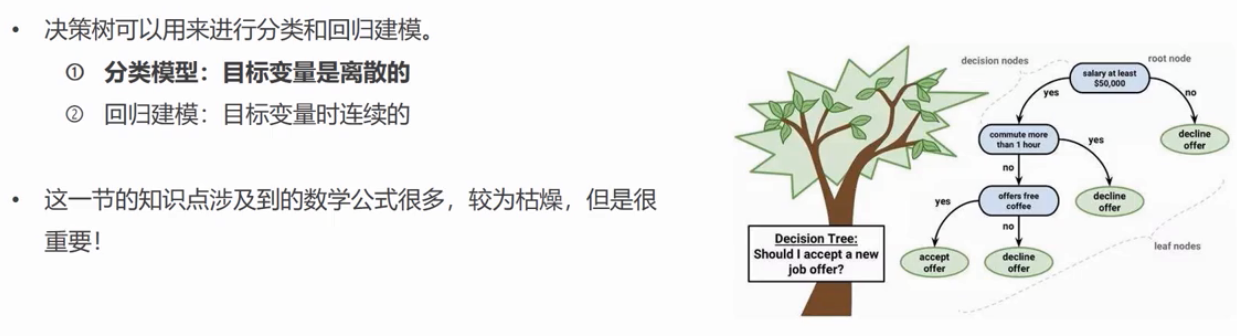

决策树介绍

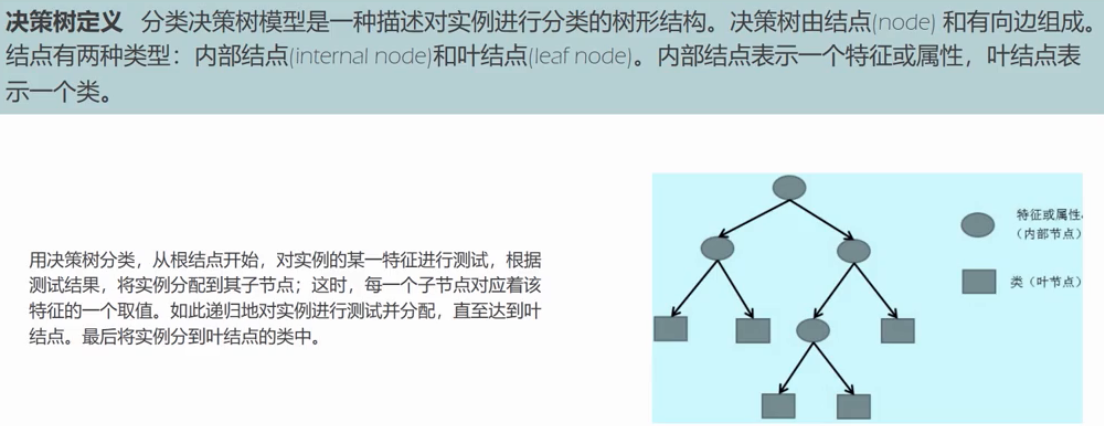

决策树模型

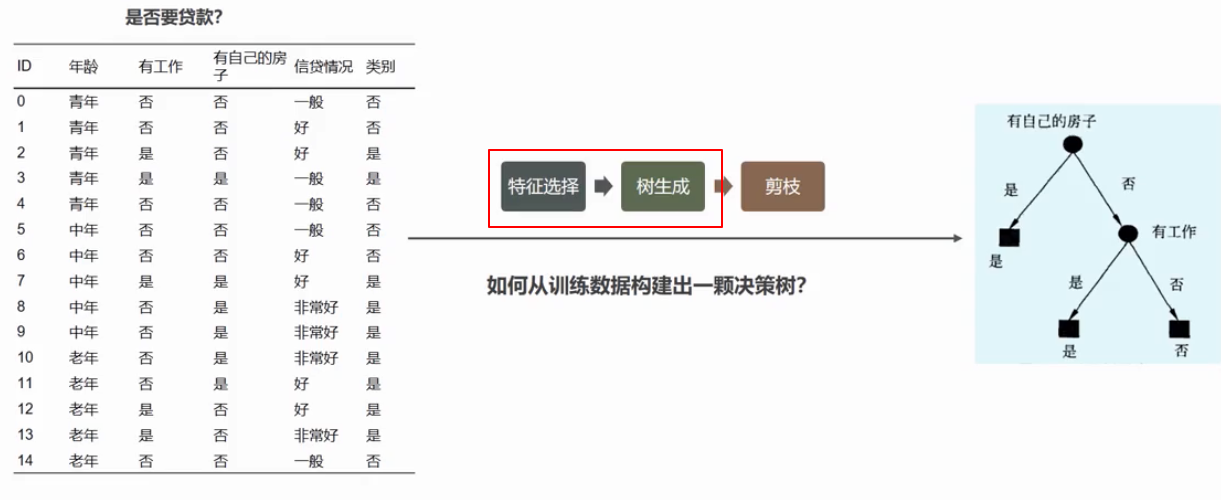

这里,我想说一下这里的实例是什么意思?就是一条条样本,比如我们线性回归中的抽样数据,每一行数据就代表一个样本。

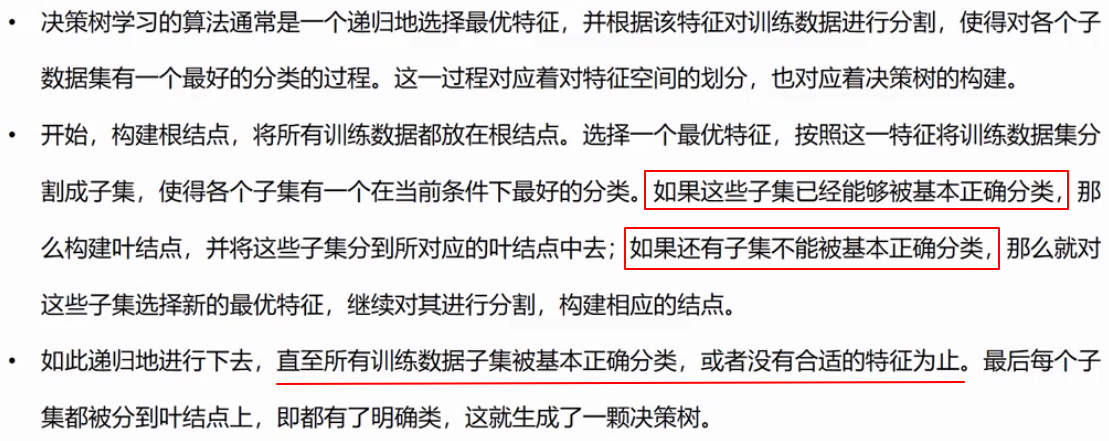

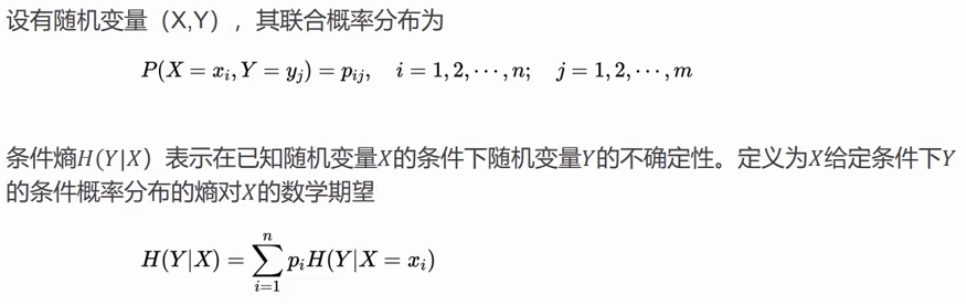

决策树学习

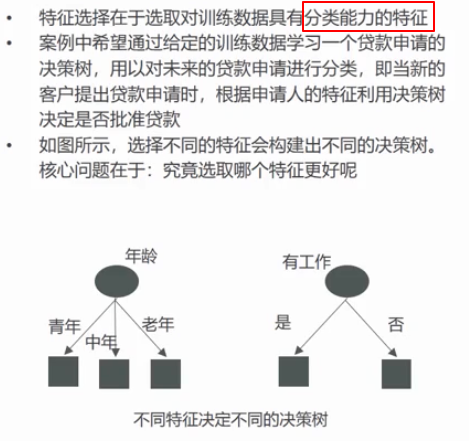

为什么可能会产生多个决策树?因为我们选取的特征不同,顺序不同,都会得到不同的决策树,就看哪个好了

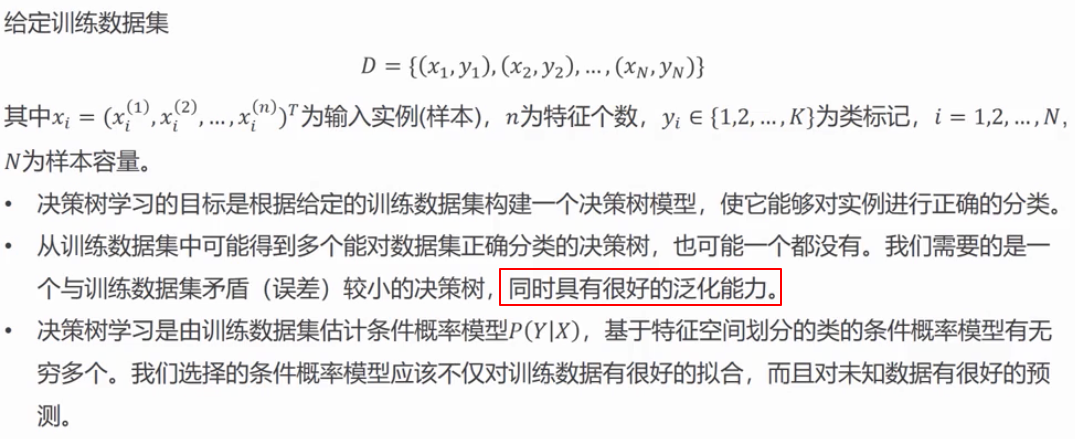

这里解释一下泛化能力:指的是该模型在新的数据集上也有很好的表现。

怎么来挑选好的决策树模型?上面两点结论都说了,一个是训练的好,一个是泛化的好。

怎么从条件概率模型来理解?输入了一些特征,然后我们要求的是在这些特征的前提下,Y为某一特定类别的概率。

什么叫能够被基本正确分类?就是可以统一确定这些样本的类别值了。(比如之前 salary 小于50000美元的样本,就直接得出了 decline 的类别结果)

什么叫不能被基本正确分类?就是无法统一确定这些样本的类别值,还需要再选取特征进行划分。(比如之前 salary 大于50000美元的样本,就再次选取了 commute time 作为特征进行划分)

接下来,我们心里就要问问题了?要怎么选取最优特征,才能使得各个子集在当前条件有最好的分类呢(这就对应第二个大标题了)

决策树剪枝

先理解一下什么是过拟合?指的是在训练数据集上表现很好,但在新的数据集上却表现糟糕

之前,我们不断选取最优特征,进行特征空间的划分,是为了能训练好我们的决策树模型,但没有考虑泛化能力;这里的剪枝操作,就是使得模型的泛化能力更强

案例引入

特征选择

这就说明了针对每一个特征,肯定有个指标,可以用来衡量它的分类能力

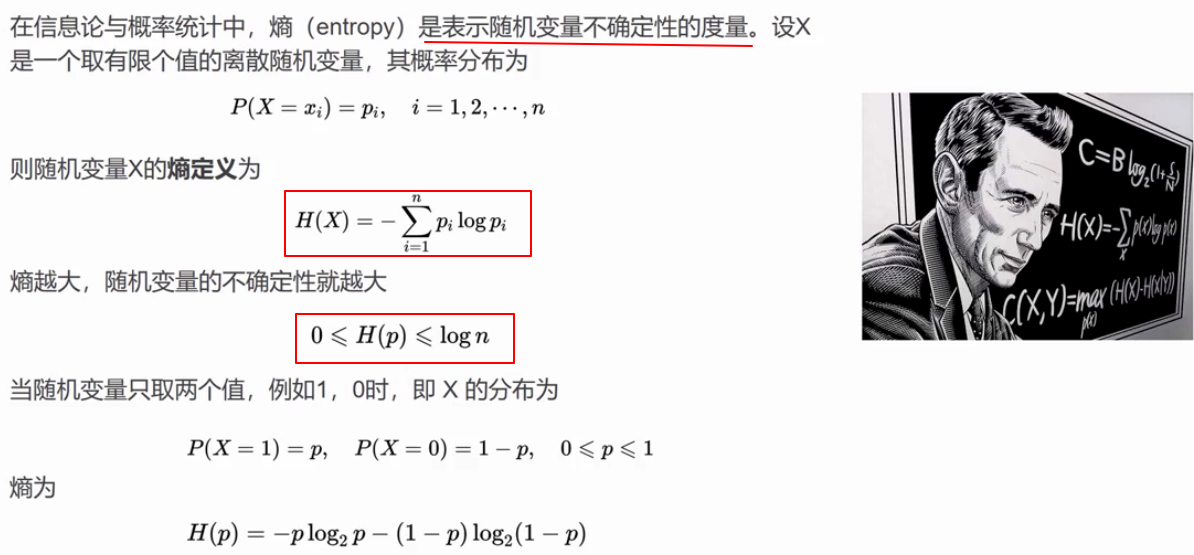

熵的定义

简单回忆一下什么是随机变量?比如x的值,表示1万个学生的身高记录(连续型随机变量),1万个学生的年龄记录,一万个学生所使用手机的类别(离散型随机变量)

我们之前学习过使用方差来衡量一组数据的变异性(不确定性),这里的熵是更为科学的一种方式

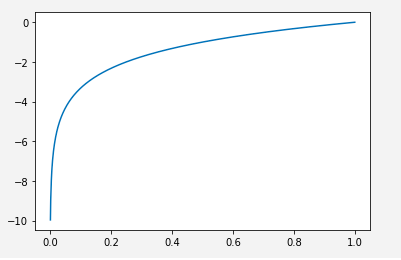

看一下log以2为底的函数是什么样子的(x的值无限逼近于0,但永远不可能为0;当x取值为1时,y值为0)

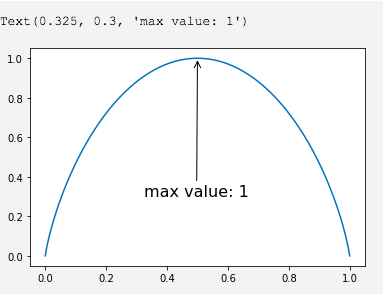

我们尝试输出一下,假设只有2个类别,即2元分类问题熵定义的函数图形(参照我们上面得出的公式)

import numpy as npimport matplotlib.pyplot as pltX = np.linspace(0, 1, 1000)Y = -np.log2([p ** p for p in X]) - np.log2([p ** p for p in (1 - X)])plt.plot(X, Y)plt.annotate('max value: 1', xy=(0.5, 1),xytext=(0.3, 0.3),fontsize=16,arrowprops=dict(arrowstyle='->'))

我们动笔计算一下,也是如此

X = [0.5, 0.5]Y = -np.log2([p ** p for p in X])print(Y.sum()) # 0.9999999999999998 # 计算精度问题

针对二元分类问题,当p=0,或p=1时,熵的计算结果为0;也就是说某个事件百分之百发生,或百分之百不发生,那自然是没有什么不确定性了。当p=0.5时,H(p)=1,熵取值最大,随机变量不确定性最大。

条件熵

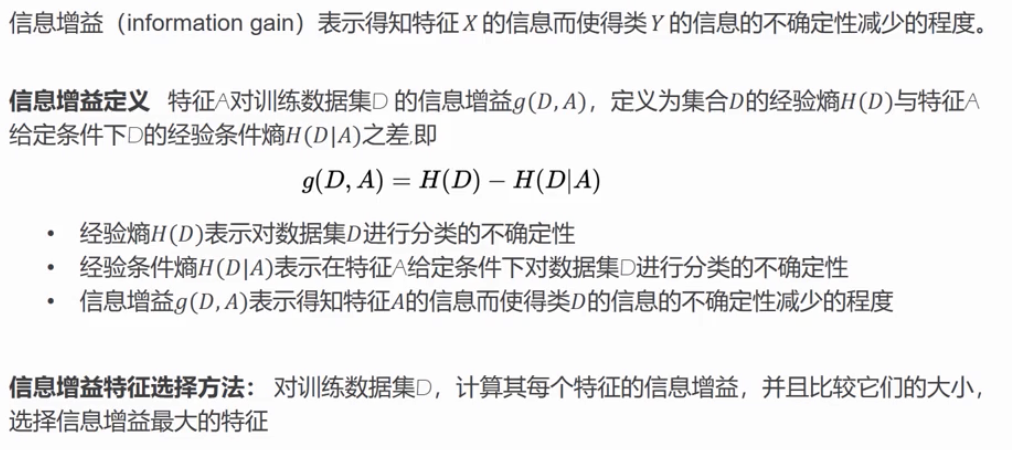

信息增益定义

在引入概念之前,我们先考虑一个问题?假设我们选取了某个特征,并且根据该特征对数据集进行了划分,产生了多个子集,每个子集都可以计算出一个熵的值,那所有子集的熵的和(其实就是条件熵)是越大越好还是越小越好呢?换言之,是不是所有子集的熵的和越大,就说明我们选取的特征越好呢?

答案:不是的。所有子集的熵的和越大,说明这样划分导致的结果是不确定性越大(纯度越差),前面我们说过,我们希望划分后的子集能尽可能的被正确归类(纯度高),所以我们希望如果按照某个特定的特征来划分数据集,那划分后的结果数据集熵的总和是越小越好。

划分前熵的总和 - 划分后熵的总和(其实就是条件熵) = 信息增益

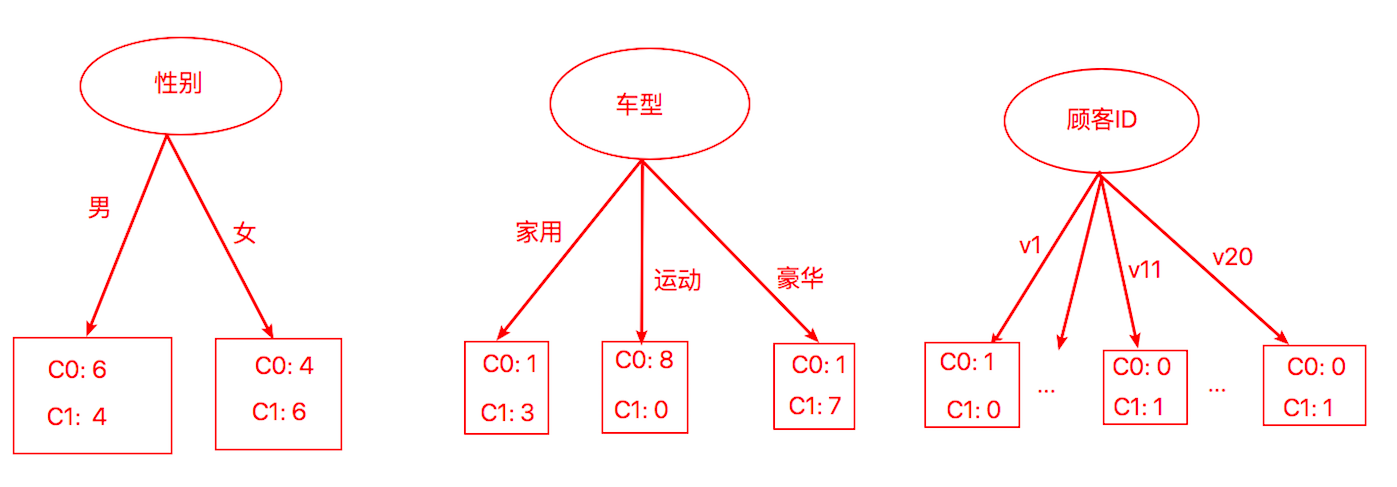

这里举一个例子:假设我们数据集中有20条样本,其中有10条样本属于类别C,另外10条样本属于类别C。每条样本有顾客ID,性别(男,女),车型(家用,运动,豪华),衬衣尺码(小,中,大,加大)这四个特征。

我们来计算一下划分后的熵的总和(按照我们之前的条件熵的公式)

# 按性别划分X1 = [0.6, 0.4]Y1 = -np.log2([p ** p for p in X1])X2 = [0.4, 0.6]Y2 = -np.log2([p ** p for p in X2])entropy = (10 / 20) * Y1.sum() + (10 / 20) * Y2.sum()print(entropy) # 0.9709505944546688# 按车型划分X1 = [0.25, 0.75]Y1 = -np.log2([p ** p for p in X1])X2 = [1, 0]Y2 = -np.log2([p ** p for p in X2])X3 = [1/7, 6/7]Y3 = -np.log2([p ** p for p in X3])entropy = (4 / 20) * Y1.sum() + (8 / 20) * Y2.sum() + (8 / 20) * Y3.sum()print(entropy) # 0.39892473632475756

很明显,按照车型这个特征来划分数据集,划分结果的条件熵值最小,不确定性低(纯度高)效果好。

选择最佳划分的度量通常是根据划分后子女结点不纯性(不确定性)的程度。不纯的程度越低(即很纯,即不确定性小),类分布就越倾斜(即是某一个特定类别的概率越大,越有可能被正确分类)

信息增益算法

其实我们上面的计算过程,做的就是第二步的计算。这里就不多赘述了。条件熵的值最小,也就意味着信息增益的值最大。信息增益的值最大,说明我们选取的特征最优。

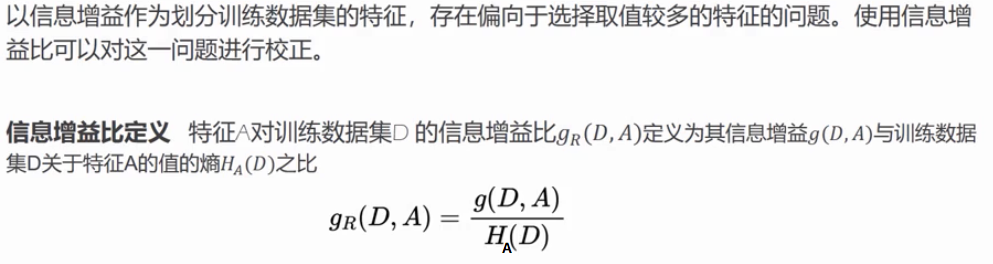

信息增益比

之前,我们在按特征划分20条样本时,并没有计算按照顾客Id去划分的情况。我们在这里算一下:

# 按顾客ID进行划分(每个顾客属于特定类别,且总样本中类分布为0.5:0.5)X1 = [1, 0]Y1 = -np.log2([p ** p for p in X1])X2 = [0, 1]Y2 = -np.log2([p ** p for p in X2])entropy = (1 / 20) * Y1.sum() * 10 + (1 / 20) * Y2.sum() * 10print(entropy) # 0 (有点极端了)

毫无疑问,这种情况下,划分后的条件熵值最小,信息增益最大,那我们为什么不选择这个顾客ID作为最优特征呢?因为与每个划分相关联的记录太少,以致不能作出可靠的预测。

解决该问题的策略有两种:第一种策略是限制测试条件只能是二元划分,CART这样的决策树算法采用的就是这种策略;另一种策略是修改评估划分的标准,把属性测试条件产生的输出数也考虑进去。例如,决策树算法C4.5采用作为增益率(gain ratio)的划分标准来评估划分。

如果某个特征产生了大量的划分,这会使得H(D)特别大,从而降低了信息增益比。

树的生成

常见的决策树算法

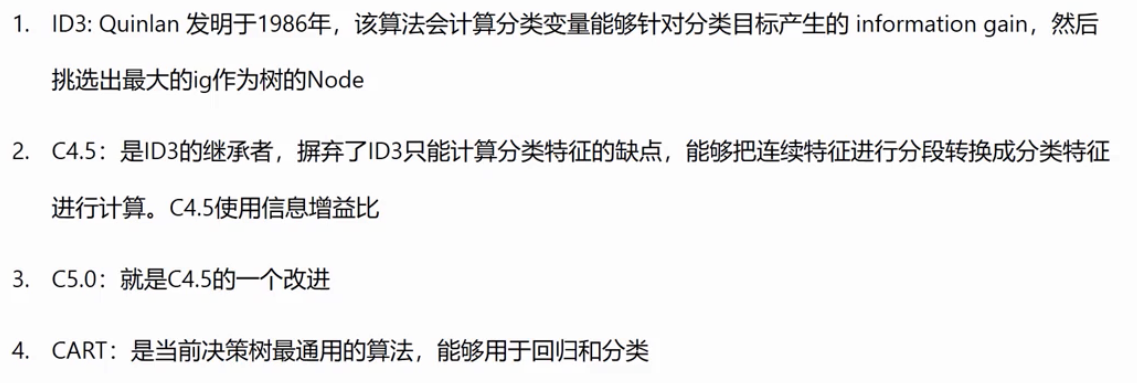

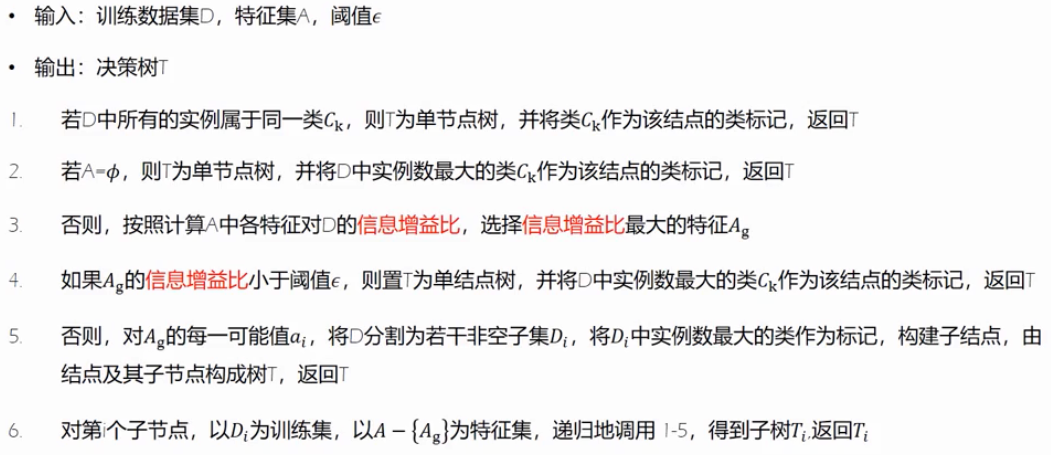

ID3算法

这里具体来解释一下这个算法,假设特征集A包含四个特征(a, b, c, d), 阈值设置为0.5 (根据自己对算法和业务的理解,主观设置)

关于第一点:属于特殊情况,该数据集下所有的样本数据都有相同的类别,直接归为叶子节点了。(单节点树)

关于第二点:也属于特殊情况,已经没有可供选择的特征了,将该数据集下占比最多的类别作为类标号。(单节点树)

关于第三点:假设我们计算最大信息增益对应的特征为特征a,则在这里A就为a。

关于第四点:也属于特殊情况,假设我们计算出特征c对应信息增益为0.3,小于我们设置的阈值0.5,则置该数据集下占比最多的类别作为类标号。(单节点树)

关于第五点:假设我们基于特征a,划分成了3个子集,分别记为D,D,D,则将每个子集中占比最多的类别作为类标号。

关于第六点:前面我们基于特征a,划分成了3个子集,分别是D,D,D,这里以D为训练集,以{b, c, d}为特征集,递归调用1-5。

以前面的贷款数据为例,我们来实例应用一下ID3算法

首先,依次计算各个特征的信息增益

# 计算初始熵的总和X = [6/15, 9/15]Y = -np.log2([p ** p for p in X])H = round(Y.sum(), 3)print(H) # 0.971# 特征 年龄 (青年,中年,老年)(A1)X1 = [2/5, 3/5]Y1 = -np.log2([p ** p for p in X1])X2 = [3/5, 2/5]Y2 = -np.log2([p ** p for p in X2])X3 = [4/5, 1/5]Y3 = -np.log2([p ** p for p in X3])entropy = (5 / 15) * Y1.sum() + (5 / 15) * Y2.sum() + (5 / 15) * Y3.sum()gi = round(H - entropy, 3)print(gi) # 0.083# 特征 有工作 (是,否)(A2)X1 = [5/5, 0/5]Y1 = -np.log2([p ** p for p in X1])X2 = [4/10, 6/10]Y2 = -np.log2([p ** p for p in X2])entropy = (5 / 15) * Y1.sum() + (10 / 15) * Y2.sum()gi = round(H - entropy, 3)print(gi) # 0.324# 特征 有房子 (是,否)(A3)X1 = [6/6, 0/6]Y1 = -np.log2([p ** p for p in X1])X2 = [3/9, 6/9]Y2 = -np.log2([p ** p for p in X2])entropy = (6 / 15) * Y1.sum() + (9 / 15) * Y2.sum()gi = round(H - entropy, 3)print(gi) # 0.42# 特征 信贷情况 (一般,好,非常好)(A4)X1 = [1/5, 4/5]Y1 = -np.log2([p ** p for p in X1])X2 = [4/6, 2/6]Y2 = -np.log2([p ** p for p in X2])X3 = [4/4, 0/4]Y3 = -np.log2([p ** p for p in X3])entropy = (5 / 15) * Y1.sum() + (6 / 15) * Y2.sum() + (4 / 15) * Y3.sum()gi = round(H - entropy, 3)print(gi) # 0.363

观察数据可知,是否有房子这个特征的信息增益是最大的,因此,我们选取房子作为当前条件下的最优特征。

然后,我们构建基于是否有房子该特征的决策树,并对子节点作类标记。

接下来,剥离房子这个特征后,还有三个特征,再次依次计算它们各自的信息增益,这里只计算了年龄这个特征作为示例。

X = [3/9, 6/9]Y = -np.log2([p ** p for p in X])H = round(Y.sum(), 3)print(H) # 0.918# 特征 年龄 (青年,中年,老年)X1 = [1/4, 3/4]Y1 = -np.log2([p ** p for p in X1])X2 = [0/2, 2/2]Y2 = -np.log2([p ** p for p in X2])X3 = [2/3, 1/3]Y3 = -np.log2([p ** p for p in X3])entropy = (4 / 9) * Y1.sum() + (2 / 9) * Y2.sum() + (3 / 9) * Y3.sum()gi = round(H - entropy, 3)print(gi) # 0.251

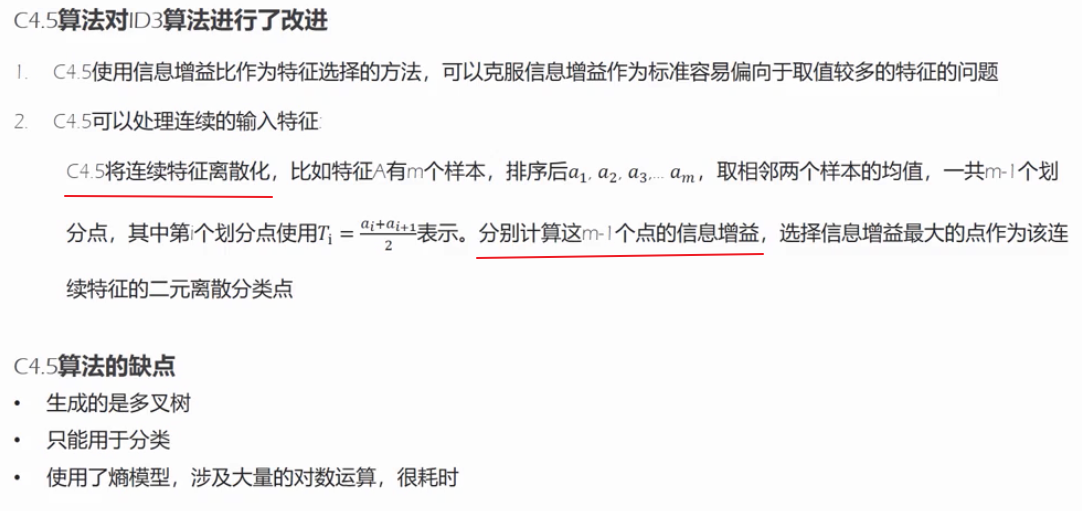

C4.5算法

这里想对C4.5的连续特征离散化作一个解释:假设我们数据集中有一列特征是身高,共20个样本,排好序之后,为161,162,….,180。取相邻两个样本的均值,于是就产生了19个划分点,为161.5,162.5,….,169.5,接下来我们分别计算这19个划分点的信息增益,以162.5举例来说,小于162.5的划分为一个子集,大于162.5的划分为另一个子集,划分后的子集中样本可能都属于同一类别,也可能属于不同类别。这样就可以计算以162.5为划分的信息增益了。划分点逐个计算之后,我们选取信息增益最大的划分点作为最终的二元离散分类点。(只想吐槽一句,计算量好多)

CART

CART引入

Classification And Regression Tree(分类回归树)

为什么说CART与C4.5非常类似,因为它们都要选取最佳分割点,但C4.5是只支持分类模型的。

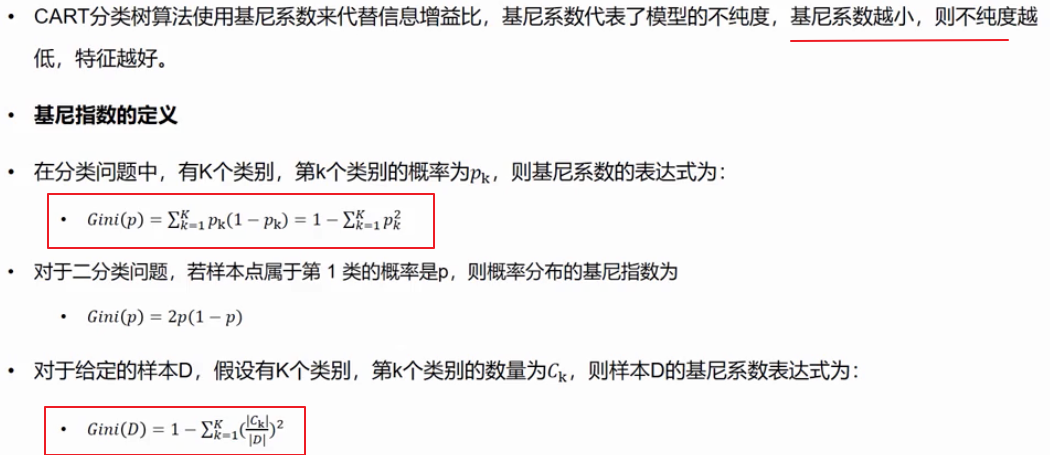

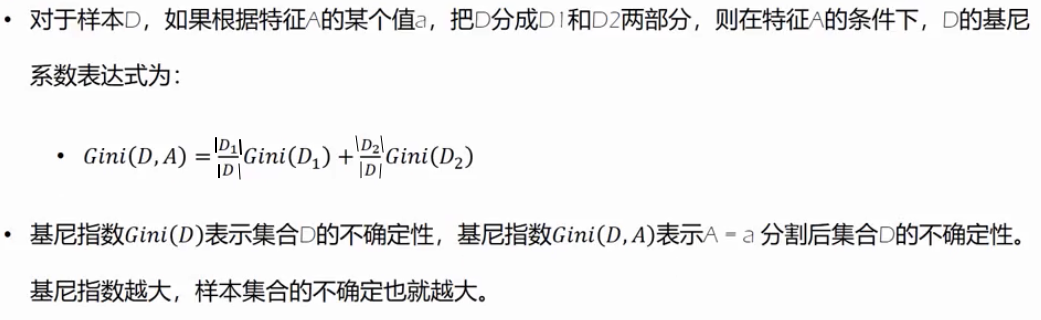

基尼系数

关于第一个方框中的公式,我们想一想,K个类别的概率总和是不是就等于1。(基于总共K个类别的前提下)

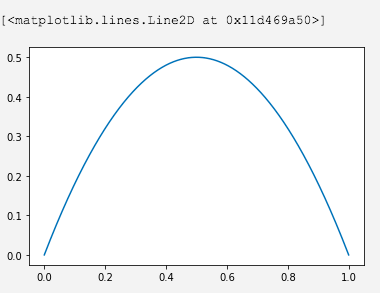

可以手动计算一下,1 - (p + (1 - p)) = 2p(1 - p) ,看一下图形,在0~1范围内,针对二分类问题,p为0或1时,基尼系数最小,取值为0。

基尼系数前面的是数量之比

回忆一下,C4.5是基于排序后临近两个样本的均值划分的,而这里是取了某个特征的不同值逐个划分的。

CART算法

ID3 和 C4.5 都是特征与特征之间进行比较的;而CART算法则是对特征内部的不同取值之间作比较。

每个特征都可以计算出一个最佳切分点,所有特征的最佳切分点的基尼系数进行比较,就产生了最优特征。该特征下的最佳切分点就成为了当前条件下的最优切分点。

因为CART算法针对某个分割点,总是是或否两种选择,这也造就了它最显著的特征,产生的总是二叉树。

A2和A3特征是是否有工作,是否有房子,我们会发现计算A2取值为有工作的基尼系数和取值为无工作的基尼系数是相同的(是二分类),也就是说针对这种只有2个取值的特征,只计算结果为“是”这种情况的基尼系数就可以了。

看一下第二轮对基尼系数的计算

# 计算特征A1的基尼指数G(D2, A1=1) = 4/9 * (2 * 1/4 * 3/4) + 5/9 * (2 * 2/5 * 3/5) = 0.433G(D2, A1=2) = 2/9 * (2 * 0/2 * 2/2) + 7/9 * (2 * 3/7 * 4/7) = 0.381G(D2, A1=3) = 3/9 * (2 * 2/3 * 1/3) + 6/9 * (2 * 1/6 * 5/6) = 0.333# 计算特征A2的基尼指数G(D2, A2=1) = 3/9 * (2 * 3/3 * 0/3) + 6/9 * (2 * 0/6 * 6/6) = 0 # 不用再往下算了,取值为0,说明结果已经可以被正确分类了

常见面试问题

你对决策树算法了解多少?

ID3,C4.5,CART之间有什么区别和联系呢?

C4.5相对于ID3使用的是信息增益比,能够将连续特征离散化。

CART衡量的标准是基尼系数,而且构建的最终结果是二叉树。它不仅要选取最优分类特征,还要选取最优切分点。

若有收获,就点个赞吧

0 人点赞