了解二清模式之前,首先需要明白信息流和资金流

一、二清的背景

“二清”最初起源于银行收单业务,即POS机线下收单。

无证机构通过接入合法的持证机构,并且私自扩展二级商户,开展收单业务。

资金经过银联清算后直接进入“二清机构”的账户,再由“二清机构”结算给二级商户。这些POS机“二清机构”往往打着费率低、T0结算的噱头,吸引大量的二级商户,存在资金挪用的风险。

平台型电商机构就像一个大卖场,吸引了买卖双方,买家原本应该直接付给卖家的资金先是进入了平台的资金账户,再由平台清算给商户。

平台账户沉淀了巨额的商户结算资金,存在交易信息篡改、资金挪用的风险,这种模式就像一个定时炸弹,随时都有可能引爆,直接影响大大小小的二级商户,给社会带来了巨大的隐患,成为监管平台重点关注的方面。

二、二清的定义和特征

1. “一清机构”

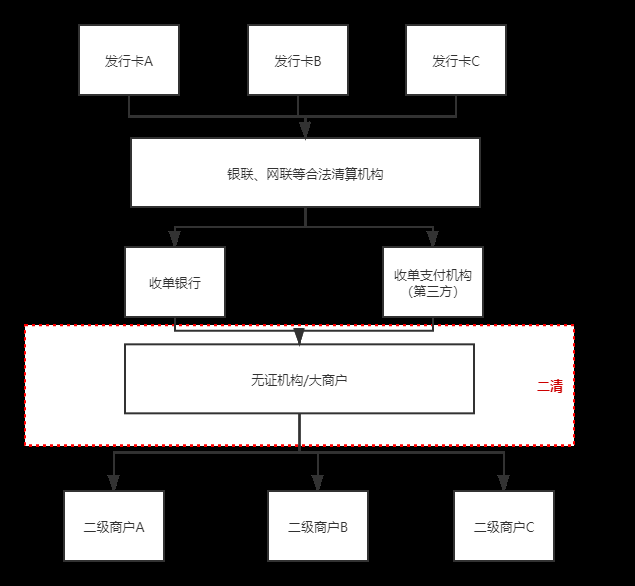

“二清”,其实是相对于“一清”而言的,央行规定只有银行类机构(银联、网联、银行等)和取得人民银行支付业务许可证的支付机构(第三方支付机构)才能开展收单业务以及进行资金的清算。我们且称以上机构为“一清机构”。

在“一清”模式中,资金的走向是:买家→“一清机构”→卖家(商户)。

2、“二清机构”

“二清机构”,是未获得人民银行支付业务许可证,在持牌收单机构的支持下实际从事非法支付业务的机构,这些机构可以是经过工商登记的普通商户,也可以是线上平台型机构。

在“二清”模式中,资金的走向是:买家→“一清机构”→无证机构→卖家(商户)。

与“一清”模式对比,“二清”的资金中间经过了无证机构,变相赋予无证机构开展资金清算的权利,这当然是不被允许的。因此,央行近年来开始加大力度整治“二清”模式。

关于二清,央行的定义:银行卡收单业务:无证机构以平台对接或者大商户接入支付机构或商业银行,留存商户结算资金,并自行开展商户资金清分结算。 网络支付业务:采取平台对接或“大商户”模式,即客户资金先划转至网络平台账户,再由网络平台结算给该平台二级商户。

3、“现实中”

那要是无证机构/平台不触碰二级商户的资金,直接由“一清机构”将资金清算给二级商户,就能避免“二清”的嫌疑吗?答案是否定的。在“资金二清”的基础上,“信息二清”也是央行关注重点。

由于有对接过商业银行进行自动分账的项目经历,我概括二清的特点是两点:1.资金池风险 2.代理清结算。前者是“资金二清”,后者则为“信息二清”。

判断“二清”的核心标准是无证机构是否在支付业务流程中对客户结算资金有处理权限,其本质就是无证机构是否主导了客户结算资金的处理,这才是判断“二清”行为的核心标准。

在“信息二清”方面,监管机构希望在平台交易资金受监管的同时,实现交易信息的可追溯、确保分账信息是商户真实意愿等。

三、产品案例

项目背景:集团打造电商平台,所属的子公司以商户模式加入平台,客人通过平台在任意商户下单后,通过合作商业银行,实现资金流转。

具体行为:现在的模式是通过主实子虚的账户体系,总公司的账户是主账户,性质为监管账户,受银行监管,总公司没有权限随意动用里面的资金,也没有支票、网银等结算功能,所以这个资金池不会有挪用、暴雷的风险。

其次,代理清结算的特点是平台收款后,再打款给各个实际收款方,其中有清算的职能在里面,有的甚至会以代收付名义不开发票。现在的模式是总公司将收款账务直接明确到子公司的虚拟账户,一方面实现实际收款方的资金流一一对应,另一方面资金还是在同一个实体主账户里流转,没有产生清结算行为,属于一种底层账户体系,类似于企业钱包。而子公司提款的时候,是根据需要自行提款,平台和子公司之间为集团从属关系或发票服务关系,所以没有产生清算行为和职能。

若有收获,就点个赞吧

0 人点赞