https://www.uisdc.com/indonesia-user-experience-design

可以预见的是,企业出海会是未来两年的趋势之一,特别是东南亚国家,这两年经济增速很快,成为了国内诸多公司的出海首选。

对设计师而言,深度了解不同国家的宏观环境、风俗习惯、文化差异、设计差异等,才能做好产品的本地化设计。

东南亚(主要包括印尼、越南、菲律宾、马来、泰国、新加坡等 11 个国家)各国人口结构、生活方式、经济水平、宗教信仰都差异较大,本系列文章会聚焦在印尼本地化产品的用户体验设计,我们以点到线再到面,慢慢的去渗透了解东南亚整个市场。

本篇是本系列第一篇内容,编辑会通过桌面调研(Desk Research) 的方式,从专业机构的研究报告中摘取核心信息,通过本文分享给大家,旨在帮助大家对印尼建立初步的认知,干货多多要认真看哦,建立了基础的认知后,设计师相当于拿到了通行证,才有资格开始着手去做产品的本地化设计,这才是开头第一步。

本系列第二篇内容将以东南亚汽车后市场电商平台 Speedwork 为切入点剖析如何做东南亚本地化产品的设计,所以在第一篇文末,会垂直到汽车及汽车后市场领域去介绍。

文中数据均来自专业机构的研究报告:谷歌-2020 年东南亚电子商务报告、TMO Group-印尼电商市场指南(入门版)、Statistica, Ipsos and customer interviews.

人口

印尼是世界人口第四大国,2020 年约有 2.677 亿人口,是仅次于中、印、美的世界第 4 大人口国。印尼华裔人口占比 8%,且人口组成高度年轻化,40 岁以下人口占比 60.41%;男女比例均衡。

GDP

印尼是东南亚最大经济体,GDP 总规模 1.042 万亿美金,年均增长 5.1%,人均 GDP3,894 美元(GDP 按照 2020 年 5 月份美金汇率计算);中国 2021 年预测人均 GDP 大概是 1.27 万美元,约是印尼的 3 倍多,年均增长 3.9%。

收入分配

基尼系数为 0.38,收入分配处于相对合理区间;中国的基尼系数维持在 0.46-0.47 区间,可见中国的收入差距比印尼大。虽然中国贫富差距依然比较大,但是平均年收入是比印尼高的,2020 年印尼人的平均年收入为 5900 万印尼盾约 4193.3191 美元,目前我国的人均国民收入超 1 万美元。

宗教

印尼是一个约有 300 个不同民族且多宗教的国家,全国有 87.2%左右的人口信奉伊斯兰教。是世界上穆斯林人口最多的国家。所有印尼公民都必须要有宗教信仰,这个会体现在他们的 KTP(身份证)上,非常重要。

《古兰经》中指出,穆斯林不可食自死物、血液、猪肉,还有鹰、虎、狼、狗、狮、熊、象、猫、驴、骡、龟、蛇、蟹、鳖、青蛙等也在禁食之列,牛、羊、鸡是可食用的,同时还忌讳老鼠。

伊斯兰法制只许可根据狗的生理和理智特性对狗使用,而禁止把狗当作宠物养在家中,也不允许用狗与儿童作伴,在一起玩耍,因为对儿童的健康不利。这是全世界穆斯林共同遵守的规则,因此,在任何伊斯兰国家,看不到穆斯林在马路上悠闲地溜狗,或者把狗狗作为爱宠。

那他们养猫吗?穆圣曾经说过:“猫不是脏东西,猫是属于你们形影不离的家畜。” 可见伊斯兰教是可以养猫的,且猫狗的待遇简直是天壤之别。猫在伊斯兰世界是纯洁的象征,穆罕默德禁止穆斯林虐待动物或杀猫,猫吃过的食物被视为合格的清真,连猫喝过的水也允许用于祈祷前的净礼。因此无论是热闹的观光名胜、市场或神圣的清真寺、圣徒陵墓,都可看到它们悠闲的身影。

穆斯林在正式的场合,穿着要庄重得体。男性一般身穿白衬衫长裤,女性要戴头巾,不能穿暴露的服装。日常生活中并不强制穆斯林女性佩戴头巾。

节日

印尼的节日一般分成四类:宗教节日、国家节日、国际节日和纪念日。穆斯林教徒非常注重斋月,在斋月期间(每年斋月始于伊斯兰教历 9 月初新月出现,结束于教历 10 月初见到新月时为止),许多印尼消费者会进行房屋装饰、节日食品和新衣服的采购,为斋月后的 Hari Raya Idul Fitri 做准备,因此这类采购需求在斋月期间尤为强烈。另外,印尼企业会为员工发放 Tunjangan Hari Raya(印尼特有补贴),对消费者购物有很大程度的激励作用。

概览

印尼属于国家大,地理格局分散。对消费者而言,线上产品选择更丰富,足不出户买到线下缺乏、或没有的产品,更具便利性。印尼电商仅占该国零售总额的 4.4%,但 2020 年电商市场规模为 270 亿美元,拥有 88%的电商渗透率,约有 2.3 亿消费者在线购物。印尼消费者平均网购额为 481000 印尼盾(约合 36 美元),这一数据远低于新加坡的平均 91 美元,印尼在东南亚国家中排名倒数第二。

根据 statista 的调研报告数据显示,印尼地区的互联网渗透率[3] 已经从 2015 年的 42.65%,增长到了 2020 年的 72.81%(预测值)。在五年的时间里,印尼互联网渗透率增长了 30.16%,预计到 2025 年,印尼互联网渗透率将达到 89.3%。印尼的互联网人均使用时长已从疫情前的 3.6 小时/天,增至目前的 4.3 小时/天。庞大的人口基数和互联网高渗透率为印尼电商市场发展奠定了基础。

[3] 互联网渗透率是指使用互联网的网民与总人口数之比。用于表达互联渗透到普通民众生活的程度。

主流电商平台

说到电商,国内消费者一般都会想到淘宝、天猫、京东等购物平台,印尼同样也有强大的本土电商平台:Tokopedia、Bukalapak、Blibli、Zalora 等,及国际巨头电商平台:Shopee、Lazada ID、JD ID 等。值得一提的是,就算是本土电商,也不是本土企业 100%控股,阿里目前是 Tokopedia 最大股东之一,可以看出国内的电商之战早已卷向了东南亚。本土品牌韧性十足,与国际巨头激烈竞争,目前仍是平分秋色,基本格局已然成形。单从流量角度,印尼电商市场由 Shopee(隶属腾讯系)和 Tokopedia(阿里持有 29%股权)两大品牌主导,占据了整个市场的三分之二左右,与第二梯队的 Bukalapak、Lazada(阿里约 92%股权)和 Blibli 拉开了一定的距离。

数据显示,2021 年 Q2,Shopee 不再是印尼访问量最高的平台,被 Tokopedia 以 1.4 亿的月访问量反超登顶。

下图为 LAZADA 公布的印尼电商促销日历,通过这个我们可以很清楚的了解到市场大促的节点。

网购消费者用户画像

以 2020 年第 2 季度为例,印尼过去三个月社交媒体用户每天访问的主要社交媒体平台是 Facebook(89%)、YouTube(83%)、Instagram(79%)、Twitter(34%)以及 TikTok(24%)。从数据可看出,印尼消费者是“重度社媒依赖患者“,社媒是品牌及产品广告投放营销的重要渠道。

从地域来看,印尼电子商务购物者的数量最多来自 DKI 雅加达 (22%)、西爪哇 (21%)、东爪哇 (14%)、中爪哇 (9%)、万丹 (8%)、和北苏门答腊(6%)。

从年龄构成来看,30.8%的网购来自 25-34 岁的消费者,27%的来自 35-44 岁的消费者,25.5%来自 18-24 岁的,14.8%来自 45-54 岁的,2.2%来自 55-64 岁的。印尼人口中位数约为 29.7 岁(中国为 37.1 岁)。此外,印尼电商消费者的性别差异日益均衡,男性占 51.2%,女性占 48.8% 。来源:statista 2020 年数据

从下图可看出,印尼网购消费者的用户画像大致分为 5 类:

1. 城市快节奏消费者:喜欢追赶潮流,电子产品和时下流行的产品是该群体的主要购买品类。31%的受访消费者表示实用性和便捷性是他们网购的主要驱动力,此类消费者一般居住在城市,印尼城市交通经常拥堵,所以为了“不堵车”“不排队”,最便捷和效率的选择就是网上购物。

2. 潮流引领者:这类消费者热衷于国际潮牌和时兴产品。线上消费对他们而言是购买当地无库存或是不发售产品的有效渠道。追随社媒的 KOL 穿搭去购买商品,或者本身就是 KOL。除电商平台外,他们也会在 Facebook 和 Instagram 之类的社媒电商圈进行消费。

3. 千禧一代穆斯林:出生在千禧年间且信仰穆斯林的消费者喜欢购买满足其宗教信仰的同时还具备时尚感的产品。他们进行网购的主要原因是能在线上找到质量出众且款式多样的,能制造保守时尚(出于信仰,宗教或个人喜好而满足其精神和风格要求的方式)感的产品。与伊斯兰精神相契合的品牌是他们的心头好。

4. 忙碌的小企业主:对于部分小公司的老板来说,有很多事需要做但又人手不足。这时候,网购能让他们在不需要多余人力资源的情况下就能把要的东西购置齐全。

5. 勤劳的妈妈族:她们通常会通过 Whatsapp 等社交群组的推荐进行母婴用品的购买。宝妈们是印尼网购的一大群体,日常琐事经常让她们无暇出门,网购这类能居家购物且送货上门的的购物形式是她们节省时间的利器。

网购行为趋势

移动流量价格低廉且购物便捷,移动端消费频率超 PC 端且近 70%的移动端订单来自 APP:根据 J.P. Morgan 提供的相关数据显示,印尼 58%的线上消费是在移动设备上完成的,且每 10 笔线上交易中,差不多有 7 笔是通过购物 APP 完成的。优化移动购物体验对于获取印尼消费者至关重要。

购物高峰时段为每周三及工作时间:消费者普遍热衷于在每周三,及每天 10AM-5PM,9PM-11PM 进行购物。这些数据为广告定向投放及活动促销时间提供了有力的依据。印尼的电商转化率超出东南亚平均线 1.1 倍左右,购买欲望强烈。(怪不得工作效率很低呢)

疫情期间,电子钱包支付占比 29.3%,变为首选:随着智能手机的普及和电商市场的发展,再加之疫情的助推,电子钱包在印尼虽然起步晚,但是发展相当迅猛。

移动网速对比

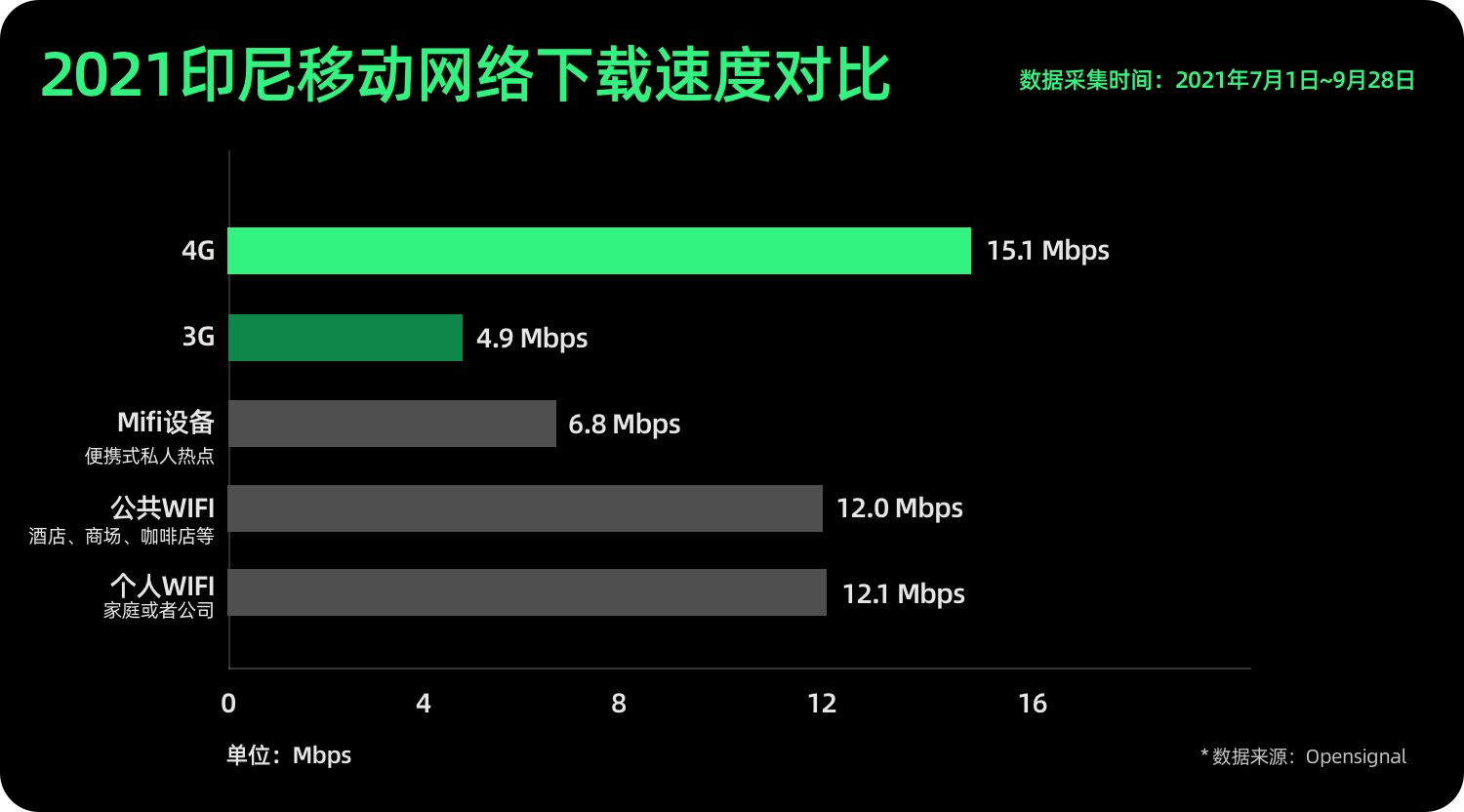

据 Opensignal 的报告显示,印尼 2021 年 1 月有 1.953 亿人通过手机访问互联网,约占网民总量的 96.4%。通常 4G 会比 Wifi 的体验更好,通过对比下载速度可以看出,智能手机用户在 4G 上的下载速度平均为 15.1Mbps,比大多数 Wifi(私人和公共热点)快约 25%,3G 的下载速度平均约为 4.9Mbps,低于 Wifi 的下载平均速度。中国 2021 年 4 月 4G 下载平均速度为 49.1Mbps,西藏最高可达 73.71Mbps,青海最低为 39.73Mbps(数据来源 Speedtest)。需要注意的是,印尼依旧有相当一部分人在使用 3G 网络。

主流运营商及流量价格

其移动市场份额最大的是印尼国企电信公司 Telkomsel,市场占有率近 50%,其余的主流公司包括 Indosat、XL、Smartfren、3。Telkomsel 官网展示的流量套餐价格如下:23GB 套餐 25.6 元/月,32GB 套餐 33.2 元/月,45GB 套餐 44.9 元/月。

下图为另一家主流移动运营商 indosat 的流量套餐价格:20GB 套餐 31.4 元/月,30GB 套餐 44.9 元/月,50GB 套餐 67.4 元/月。

2021 全球每 GB 数据平均价格为 4.07 美元(约 26 元),上面我们看到官网图是流量套餐的价格,通过关注“东南亚 e 生活”的公众号,小编对比看了下印尼流量包价格,Telkomsel 的是 0.5-1.5G 月 32.7 元,12G 月 53.8 元(4.48 元/GB),50G 月 113.8 元(2.28 元/GB),indosat 的 1G 是 24.6 元,14G 是 52 元(3.72 元/GB),37G 是 103.7 元(2.8 元/GB)。

再看下中国 4G 流量套餐的价格,网上搜索到移动 4G 自选套餐,单选流量是 1GB 30 元/月,20GB 70 元/月(3.5 元/GB),30GB 100 元/月(3.3 元/GB),50GB 150 元/月(3.0 元/GB)。

由此可见,印尼的移动资费是比中国便宜的,相对低廉的移动资费也促进了消费者移动化。

手机销售排行

印尼是亚洲五大智能手机市场之一,它的总量比日本大,是澳大利亚的三倍。根据国际数据公司(IDC)的调查结果显示,小米 2021 年第二季度成功占据了印尼手机市场第一的位置。截至 2021 年 7 月印尼手机市场份额依次为:三星(21.94%)、Oppo(21.28%)、小米(19.83%)、vivo(12.27%)、苹果(8.89%),超半数手机都是中国国产品牌。拉长时间轴去看全年销售,从 2020 年 10 月到 2021 年的 10 月,手机市场份额依次为 Oppo(21.83%),三星(20.93%)、小米(19.86%)、vivo(13.47%)、苹果(9.05%)、Realme(7.25%)。可见印尼智能手机系统以安卓为主导,整体占比超 90%。

在 2020 年第三季度的畅销机型榜单中,小米的 Redmi Note9 在印尼的市场份额是 5%,VIVO 的 Y11 排名第二,小米的 Redmi 9 排名第三。需要注意的印尼手机品牌型号和国内型号不都是对应的,比如印尼市场 OPPO F1s 对应国内的 OPPO R9s,海外市场的 Redmi Note9 对应的国内机型是 Redmi 10X 4G。

支付网关

印尼用户数量较多的支付网关[1] :2Checkout、BitPay、Coinbase Commerce、Credit Card Payments Powered by PayTabs、Doku、GoCoin、Lay-Buy、Midtrans、MOLPay、PayDollar、PayPal Express Checkout、Sezzle。

[1] 支付网关(Payment Gateway)是银行金融网络系统和 Internet 网络之间的接口,是由银行操作的将 Internet 上传输的数据转换为金融机构内部数据的一组服务器设备,或由指派的第三方处理商家支付信息和顾客的支付指令。

主流支付方式

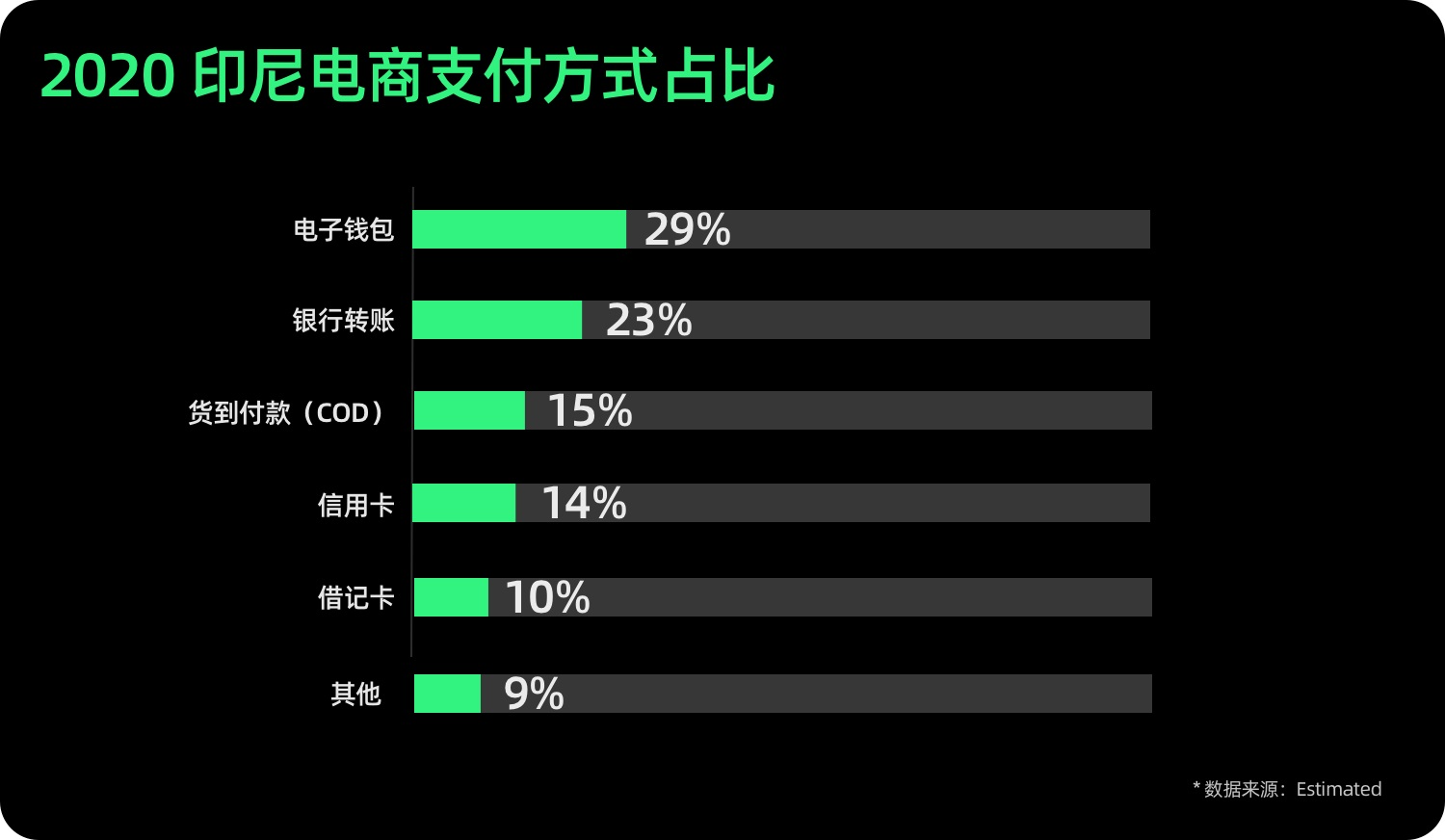

2020 年,电子商务、食品配送和在线媒体普及和使用激增,消费者和中小型企业(SME)越来越接受在线交易,数字金融服务将备受关注。以往,由于消费者对于在线交易缺乏信任且信用卡普及率低(印尼不到 5%的人拥有信用卡),所以在线支付的时候消费者更倾向于银行卡支付及货到付款。消费者会首选 ATM 转账(27%, Bank Transfer)和在线银⾏支付(27%, Card),其次为货到付款(15%, Cash on Delivery) 、电子钱包(13%, E-walltet)及其他支付方式(18%)。

受疫情影响,印尼的消费者在 2020 年大大减少了对现金的使用,电子钱包成为结账的最优选择,约为 29.3%的支付占比,同时接近澳大利亚 (24.1%)、香港 (28.9%) 和新西兰(20%)。

GoPay、OVO、DANA 和 LinkAja 是印尼最受欢迎的四大电子钱包。据 Ipsos 调查数据显示,58%的受访者把 GoPay 选作最常用的电子钱包,其次是 OVO(29%)、DANA(9%)和 LinkAja(4%)。

印尼拥有超过 1.7 万个散乱岛屿,因此“配送难”是印尼电商的心头患,特别是最后一公里的配送。不同岛屿的人口密度、经济水平、基建差异巨大,对于偏远地区物流与购物成本极高,甚至国内产品的物流费比直接从中国进口产品的费用更加昂贵。在首都雅加达,最快可提供 3 小时内送达的服务,部分平台部分商品也能在主要城市提供当日达服务,费用约为 1.25USD。

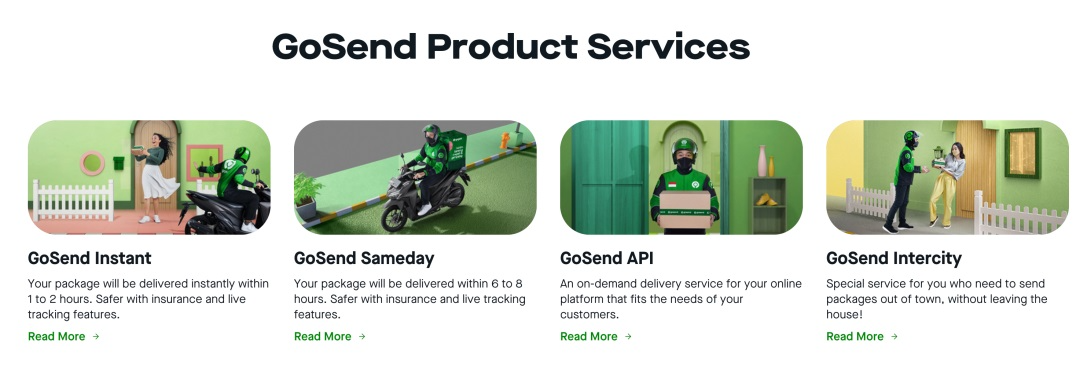

目前印尼物流市场主流公司为:DHL、FedEx、JNE、J&T Express 等。如果是同城近距离配送,可选 Grab Express、Gosend,类似国内的闪送,可选择摩托车、汽车、货车三种车型进行配送,并通过 GPS 随时追踪货品位置,货品会在当日完成交付。

增值税 VAT

增值税(VAT)是适⽤用于商品和服务的常⻅见间接税,按交易易链中多个环节(制造,分销和销售)的毛利率收取。印尼对任何年销售额超过 48 亿印尼盾 (333,397 USD)的产品征收增值税。印尼的标准增值税税率是产品销售价格、服务费或进出口价值的 10%。

据外媒报道,从 2020 年 12 月 1 日起,印尼消费者从 Tokopedia、Bukalapak 和 Lazada 等平台购物时需要支付 10%的 VAT 税。

“客户支付的增值税金额是税前价格的 10%,必须包含在卖家开具的收据或发票上,作为增值税征收的凭证。”印尼财政部税务总局服务、教育和公共关系主任 Hestu Yoga Saksama 在其官方声明中表示。

依据汽车发展阶段理论,印尼的汽车行业位于普及初期,2020 年底的汽车总保有量为 2665 万辆,千人保有量 87 台,平均每年销售约 100 万辆汽车,这意味着印尼的汽车保有量还有很大的增长空间。

相对发达国家及其他发展中国家,印尼依旧经济发展水平不高,群众购买力不足,基础设施建设也较差,公共交通不完善,印尼 2020 年的城市轨道交通通车里程不足 100 公里,相对于中国的通车里程 7978 公里来说,实在是差距很大。因此两轮车(特别是燃油摩托车)的需求旺盛,使印尼成为了摩托车使用大国,并且是世界第三大的摩托车市场,平均每年售出 650 万辆摩托车。

印尼汽车工业协会的数据显示,截至 2019 年,该国的道路上有超过 1500 万辆汽车和 1.12 亿辆摩托车。印尼能源部长表示,为了减少碳排放,印尼的目标是到 2050 年只销售电动汽车和电动摩托车,取代内燃机驱动的汽车。同时,印尼本土的生活出行巨头 Gojek 在 4 月份表示,到 2030 年,该公司平台上的每辆汽车和摩托车都换为电动汽车。

此处一定要重点提一下 Grab 以及 Gojek,他们是东南亚出行市场最大的份额占有者,发展到现在两家公司的业务高度重合,简单来说就是滴滴、美团、饿了么、支付宝、顺丰、闪送等等这些公司产品服务的集合,Gojek 最初是印尼提供摩托车打车服务的平台,被称为摩托车版的 Uber,后来逐渐发展成综合生活服务平台,它拥有超过 8000 万注册用户,2000 万日活,日单量 500-600 万,是印尼唯一一家百亿美金级别的公司。Grab 起初则是和 uber 相同,先进马来市场,以打车业务为主,后面进入印尼市场后,在印尼两轮车和四轮车出行市场,Grab 分别持有 60% 和 70% 的市场份额。为了与 gojek 抢夺市场份额,grab 也意将产品打造为 super app,grab 目前拥有 260,000 摩托车司机以及 140,000 汽车司机。再加上印尼本土的出租车运营商 Blue bird,在雅加达掌握约 2 万辆出租车。

由此可见,在印尼生活出行行业的汽车司机、摩托车司机对于汽车后市场的需求是刚需及频率较高的,它们同时也是 Speedwork Customer App 的目标用户画像之一。

汽车后市场的定义

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。也就是说,汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。

汽车后市场大体上可分为七大行业:汽保行业、汽车金融行业、汽车 IT 行业、汽车养护行业(汽车精品、用品、美容、快修及改装行)、汽车维修及配件行业、汽车文化及汽车运动行业、二手车及汽车租赁行业。

*印尼汽车后市场概览

印尼的汽车行业还在普及初期,总保有量也还有很大的提升空间,对于汽车后市场来说,真正影响汽配行业规模的关键因素正是汽车保有量,人口红利加上低保有量,对于印尼的汽车后市场来说还有很大的发展空间,以及需要较长时间的蓄力和长远的布局。印尼目前的汽车千人保有量与中国 2013 年时的千人保有量差不多,2020 年的市场规模为 74 亿美元,预计到 2025 年将达到 115 亿美元。

第一章最后:

作为用户体验设计师,第一章里我们从大而广的角度横向了解了印尼市场,建立基础的认知体系,不是盲目的就开始着手设计,那会非常迷茫。那第二章就会垂直到汽车后市场去了解 Speedwork 竞品有哪些,去进行竞品分析、产品体验分析。

7000字干货!东南亚本地化产品设计差异:印尼篇印尼是东南亚人口最多的一个国家,人口超过 2.65 亿(还是 2019 年末的数据,现在应该近 3 亿),其中 30 岁以下人口占比超过 50%。阅读文章>

欢迎关注作者微信公众号:「Gtech UED」

若有收获,就点个赞吧

0 人点赞