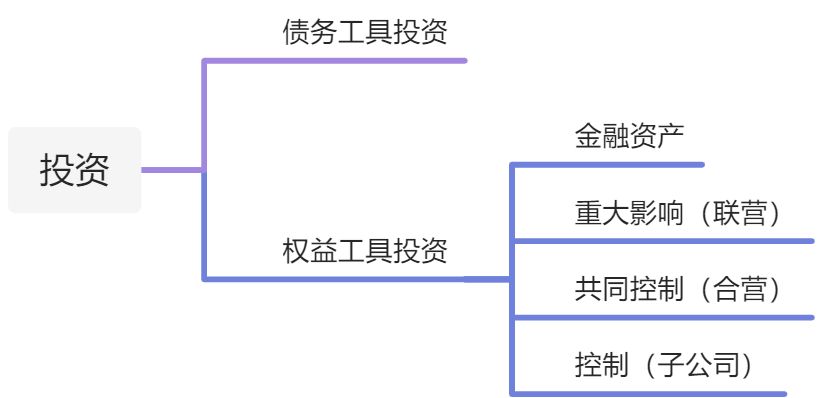

一、股权投资

股权投资,又称权益性投资,指通过付出现金或非现金资产等取得被投资单位的股份或股权,享有一定比例的权益份额代表的资产。

股权投资可分为金融资产和长期股权投资。

属于长期股权投资准则规范的股权投资,是根据投资方在获取投资以后,能够对被投资单位施加影响的程度来划分的,而不是根据持有投资的期限长短。

会计意义的长期股权投资包括投资方持有的对联营企业、 合营企业以及子公司的投资。

二、联营企业投资(重大影响、不能控制)

联营企业投资,指投资方能够对被投资单位施加重大影响的股权投资。 重大影响指投资方对被投资单位的财务和生产经营决策有参与决策的权力,但并不能控制或与其他方一起共同控制这些政策的制定。

企业通常可以通过以下一种或几种情形来判断是否对被投资单位具有重大影响:

(1)在被投资单位的董事会或类似机构中派有代表;

(2)参与被投资单位财务和经营政策制定过程;

(3)与被投资单位之间发生重要交易;

(4)向被投资单位派出管理人员;

(5)向被投资单位提供关键技术资料。

一般而言,在被投资单位的股权结构以及投资方的持股比例等未发生实质变化的情况下,投资方不应在不同的会计期间,就是否对被投资单位具有重大影响,作出不同的会计判断。(是否具有【重大影响】的判断不能随便变)

需要说明的是,以持有股权来判断投资方对被投资单位的影响程度时,应综合考虑投资方自身持有的股权、通过子公司间接持有的股权以及投资方或其他方持有的可转换为对被投资单位股权的其他潜在因素影响,该类潜在因素通常包括被投资单位发行的当期可转换的认股权证、股份期权及可转换公司债券等的影响。

重大影响的判断关键是分析投资方是否有实质性的参与权而不是决定权。 重大影响为对被投资单位的财务和经营政策有“参与决策的权力”而非“正在行使的权力”(例如,投资方已派驻董事并积极参与被投资方的经营管理),其判断的核心应当是投资方是否具备参与并施加重大影响的权力,而投资方是否正在实际行使该权力并不是判断的关键所在。投资方有权力向被投资单位委派董事, 一般可认为对被投资单位具有重大影响,除非有明确的证据表明其不能参与被投资单位的财务和经营决策。

三、合营企业投资(★) (共同控制)

(一)合营企业投资

合营企业投资,指投资方持有的对构成合营企业的合营安排的投资。投资方判断持有的对合营企业的投资,应当首先看是否构成合营安排,其次再看有关合营安排是否构成合营企业。

(二)合营安排

合营安排,指一项由两个或两个以上的参与方共同控制的安排,合营安排的主要特征包括:

(1)各参与方均受到该安排的约束;

(2)两个或两个以上的参与方对该安排实施共同控制。

(三)共同控制及其判断原则

共同控制,指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。

(1)集体控制。

如果所有参与方或一组参与方必须一致行动才能决定某项安排的相关活动,则称所有参与方或一组参与方集体控制该安排。集体控制的特征:

①集体控制不是单独一方控制,能够集体控制一项安排的参与方组合很可能不止一个;

②尽管所有参与方联合起来一定能够控制该安排,但集体控制下,集体控制该安排的组合指的是那些既能联合起来控制该安排,又使得参与方数量最少的一个或几个参与方组合。

⁉️命题角度:根据经济业务判断是否属于合营企业。 合营企业需要共同控制,如果存在两个或两个以上的参与方组合能够集体控制某项安排的,不构成共同控制。即,共同控制合营 安排的参与方组合是唯一且最小的。

(2)相关活动的决策。

企业应当在确定是由参与方组合集体控制该安排,而不是某一参与方单独控制该安排后,再判断这些集体控制该安排的参与方是否共同控制该安排。当且仅当相关活动的决策要求集体控制该安排的参与方一致同意时,才存在共同控制。 实务中,各参与方不乏采取签署“一致行动协议”的方式,以实现共同控制。

(3)争议解决机制。

相关约定条款的存在一般不会妨碍某项安排成为合营安排。但是,如果在各方未就相关活动的重大决策达成一致意见的情况下,其中一方具备“一票通过权”或者潜在表决权等特殊权力,则需要仔细分析,很可能具有特殊权力的一方实质上具备控制权。

(4)仅享有保护性权利的参与方不享有共同控制。

保护性权利通常只能在合营安排发生根本性改变或某些例外情况发生时才能够行使,它既没有赋予其持有人对合营安排拥有权力,也不能阻止其他参与方对合营安排拥有权力。

保护性权利,是为了保护权利持有人利益却没有赋予持有人对相关活动决策权的 一项权利。

例如,甲公司股东分别为A公司(持股47%),B公司(持股43%),C公司 (持股10%)。根据公司章程规定,甲公司相关活动的决策权由持股比例超过2/3以上可以通过。很显然A公司和B公司共同控制了甲公司,而C公司没有取得相关活动的决策权。但为了保障C公司的权利,在甲公司章程中约定,如果甲公司资产负债率超过70% 时,再进行债务融资需要有表决权股份100%方可通过,该内容旨在保护C公司(小股东)的权利,此项决策权并没有主导甲公司的相关活动,所以属于保护性权利。

(5)一项安排的不同活动可能分别由不同的参与方或参与方组合主导。

不同参与方分别主导不同相关活动时,相关的参与方需要分别评估自身是否拥有主导对回报产生最重大影响的活动的权利,从而确定是否能够控制该项安排,而不是与其他参与方共同控制该项安排。

(6)综合评估多项相关协议。

在综合考虑该安排的目的和设计等所有情况时,该参与方实际上可能对该安排并不具有共同控制。

(四)合营安排中的不同参与方

(1)只要两个或两个以上的参与方对该安排实施共同控制,一项安排就可以被认定为合营安排,并不要求所有参与方都对该安排享有共同控制;

(2)对合营安排享有共同控制的参与方(分享控制权的参与方)被称为“合营方”;对合营安排不享有共同控制的参与方被称为“非合营方”。

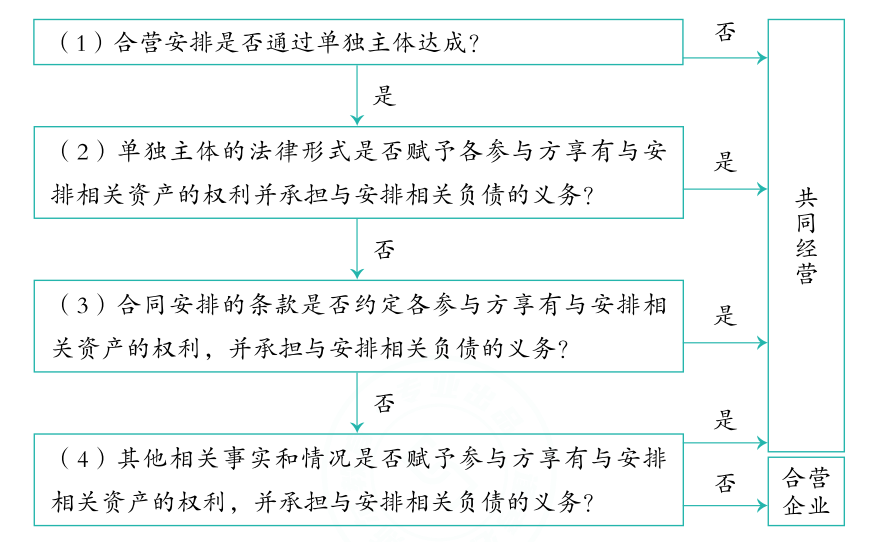

(五)合营安排的分类

(1)共同经营,指合营方享有该安排相关资产且承担该安排相关负债的合营安排;

(2)合营企业,指合营方仅对该安排的净资产享有权利的合营安排。

当合营安排未通过单独主体达成时,该合营安排为共同经营。但通过单独主体达成未必一定是合营企业。

单独主体,指具有单独可辨认的财务架构的主体,包括单独的法人主体和不具备法人主体资格但法律所认可的主体。例如信托、基金也可被视为单独主体。

企业对合营安排是否拥有共同控制权,以及评估该合营安排是共同经营还是合营企业,需要在初始判断的基础上持续评估。

四、对子公司投资

对子公司投资,指投资方持有的能够对被投资单位施加控制的股权投资。

控制,指投资方拥有对被投资单位的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。关于“控制”定义的解读,后续在学习合并财务报表时会重点介绍,此处了解即可。

若有收获,就点个赞吧

0 人点赞