1. LR

1.1 场景

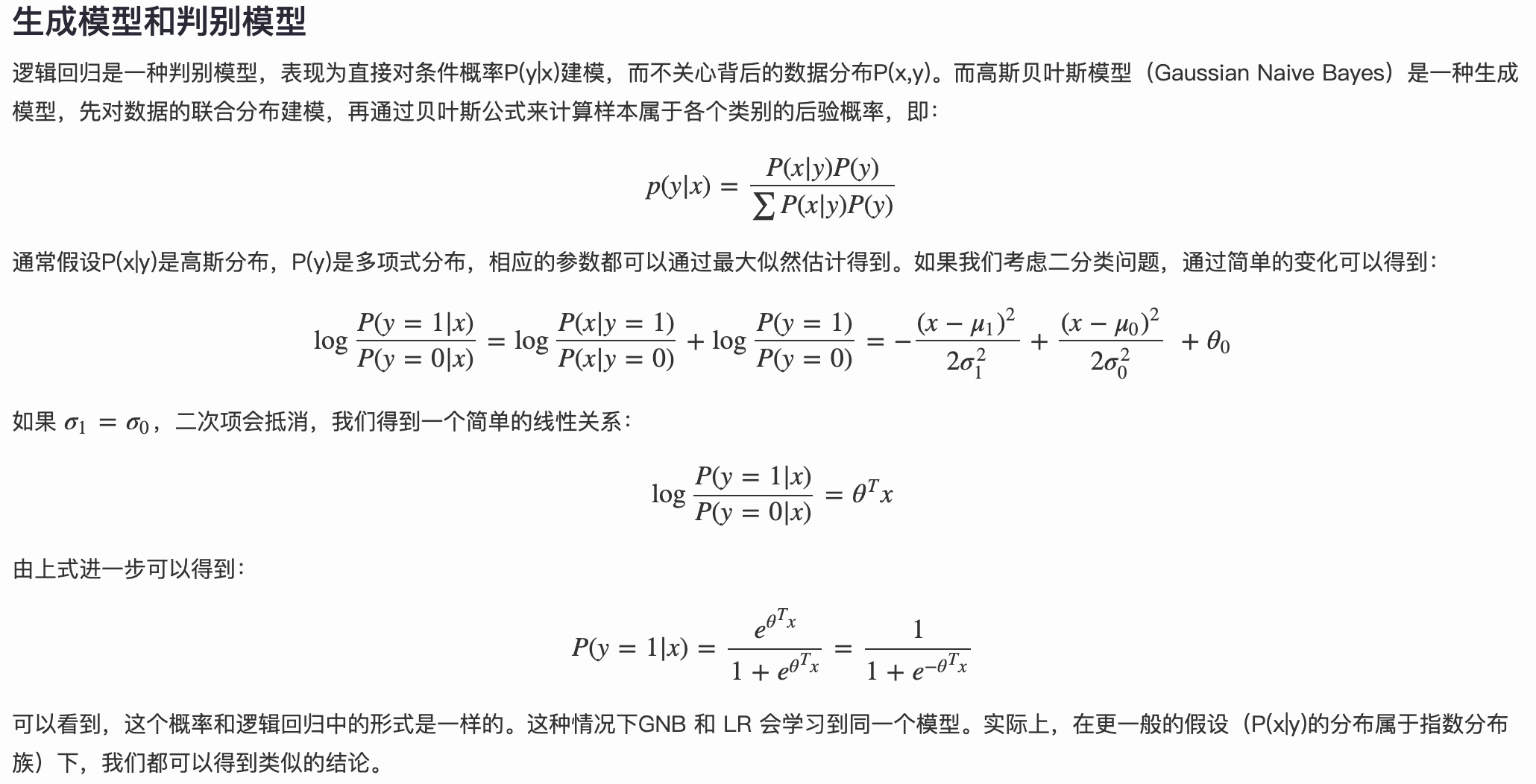

逻辑回归(Logistic Regression)是机器学习中的一种分类模型,由于算法的简单和高效,在实际中应用非常广泛。先以二分类为例,训练形式数据如下:

为训练数据样本个数;

为训练数据样本个数; 是一个m维向量,代表一个数据集样本有m个特征;

是一个m维向量,代表一个数据集样本有m个特征; 取值0或1,代表样本所属类别。

取值0或1,代表样本所属类别。

我们的问题可以简化为,如何找到这样一个决策函数 ,它在

,它在 未知的数据集上能有足够好的表现(正确预测出

未知的数据集上能有足够好的表现(正确预测出 )。至于如何衡量一个二分类模型的好坏,我们可以用分类错误率这样的指标:

)。至于如何衡量一个二分类模型的好坏,我们可以用分类错误率这样的指标: ,也可以用准确率,召回率,AUC等指标来衡量。

,也可以用准确率,召回率,AUC等指标来衡量。

值得一提的是,模型效果往往和所用特征密切相关。特征工程在任何一个实用的机器学习系统中都是必不可少的,具体的特征工程可参考我的另一篇博文。

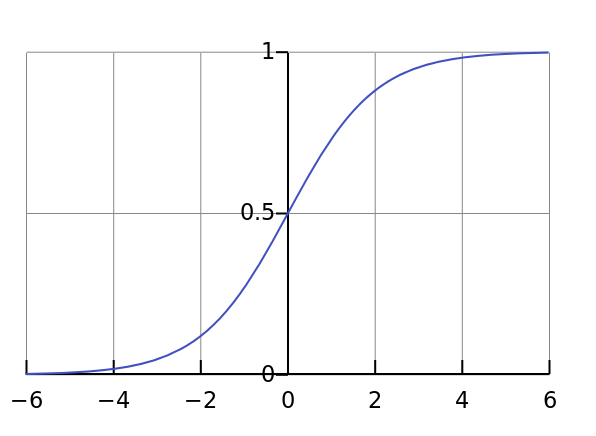

1.2 sigmoid函数

sigmoid函数又叫Logistic函数,它在机器学习领域有极其重要的地位。

sigmoid函数公式:

函数图像:

函数基本性质:

- 定义域

,值域

,值域 ;

; - 在定义域内连续光滑递增;

- 在定义域内可导,且

最早Logistic函数是皮埃尔·弗朗索瓦·韦吕勒在1844或1845年在研究它与人口增长的关系时命名的。广义Logistic曲线可以模仿一些情况人口增长(P)的 S 形曲线。起初阶段大致是指数增长;然后随着开始变得饱和,增加变慢,最后,达到成熟时增加停止.

sigmoid函数在机器学习中最常用的就是LR模型中了。

1.3 为什么选择sigmoid函数?

基础不好的同学可以选择跳过这一小节。

sigmoid函数和跃阶函数比较像,但可导,所以其良好的性质适合LR任务。 可以参考这篇比较靠谱的答案。 大致意思是:

- 由于sigmoid函数有很好的性质,但这只能说明sigmoid函数可用,不是为什么要用它,因为其他函数比如tanh函数也具有相同的性质和效果。

- 这个其实才是为什么使用sigmoid函数的原因(数学背后原理证明)。LR前提是假设样本服从伯努利分布,数学证明伯努利分布的指数簇形式就是sigmoid函数的形式,而指数簇满足最大熵思想,也就是说对于经验分布利用最大熵原理导出的分布就是指数族分布。

1.3 LR决策函数

一个机器学习的模型,实际上是把决策函数限定在某一组条件下,这组限定条件就决定了模型的假设空间。当然,我们还希望这组限定条件简单而合理。而逻辑回归模型所做的假设是:

这里的 就是上面提到的sigmoid函数,相应的决策函数为:

就是上面提到的sigmoid函数,相应的决策函数为:

选择0.5作为阈值是一个一般的做法,实际应用时特定的情况可以选择不同阈值,如果对正例的判别准确性要求高,可以选择阈值大一些,对正例的召回要求高,则可以选择阈值小一些。

1.4 参数求解

模型的数学形式确定后,剩下就是如何去求解模型中的参数。统计学中常用的一种方法是最大似然估计,即找到一组参数,使得在这组参数下,我们的数据的似然度(概率)越大。在逻辑回归模型中,似然度可表示为:

取对数可以得到对数似然度:

另一方面,在机器学习领域,我们更经常遇到的是损失函数的概念,其衡量的是模型预测错误的程度。常用的损失函数有0-1损失,log损失,hinge损失等,关于损失函数种类的细节可以参考我的另一篇文章。其中log损失在单个数据点上的定义为

如果取整个数据集上的平均log损失,我们可以得到:

即在逻辑回归模型中,我们最大化似然函数和最小化log损失函数实际上是等价的。对于该优化问题,存在多种求解方法,具体优化算法可以参考我的另一篇博文,这里以梯度下降的为例说明,其中根据LR损失函数计算其梯度可得到:

沿梯度负方向选择一个较小的步长可以保证损失函数是减小的,另一方面,逻辑回归的损失函数是凸函数(加入正则项后是严格凸函数),可以保证我们找到的局部最优值同时是全局最优。此外,常用的凸优化的方法都可以用于求解该问题。例如共轭梯度下降,牛顿法,LBFGS等,这些高级优化算法是大型机器学习常用到的,具体细节可以参考我的另一篇文章。

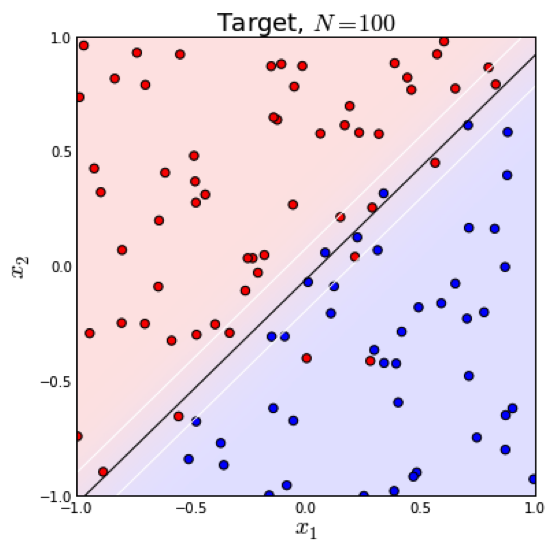

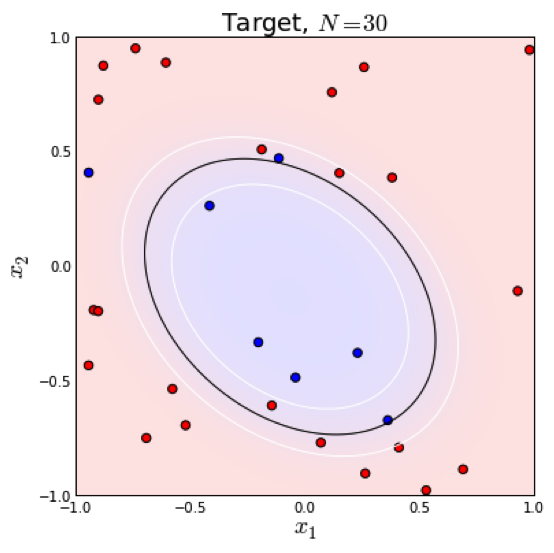

1.5 分类边界

逻辑回归本质上是一个线性模型,但是,这不意味着只有线性可分的数据能通过LR求解,实际上,我们可以通过特征变换的方式把低维空间转换到高维空间,而在低维空间不可分的数据,到高维空间中线性可分的几率会高一些。下面两个图的对比说明了线性分类曲线和非线性分类曲线(通过特征映射):

左图是一个线性可分的数据集,右图在原始空间中线性不可分,但是在特征转换 后的空间是线性可分的,对应的原始空间中分类边界为一条类椭圆曲线。

后的空间是线性可分的,对应的原始空间中分类边界为一条类椭圆曲线。

1.6 正则化

当模型的参数过多时,很容易遇到过拟合的问题。这时就需要有一种方法来控制模型的复杂度,典型的做法在优化目标中加入正则项,通过惩罚过大的参数来防止过拟合:

一般情况下,取p=1或p=2,分别对应L1,L2正则化,L1正则化(左图)倾向于使较多的参数变为0,因此能产生稀疏解,而L2正则化则将全部参数都趋近于0,但不等于0。

实际应用时,由于我们数据的维度可能非常高,L1正则化因为能产生稀疏解,使用的更为广泛一些。 关于L1,L2正则化的细节可以参考我的另一篇文章。

由于LR模型的简单高效,易于实现,可以为后续模型优化提供一个不错的baseline。

1.7 延伸

1.8 细节问题

LR分类模型为什么用交叉熵损失函数,而不用MSE?

首先说一下交叉熵,其实LR的损失函数

这一形式从信息论的角度来讲就是交叉熵的形式,具体有关各种熵的讲解可参考我的另一篇博文。

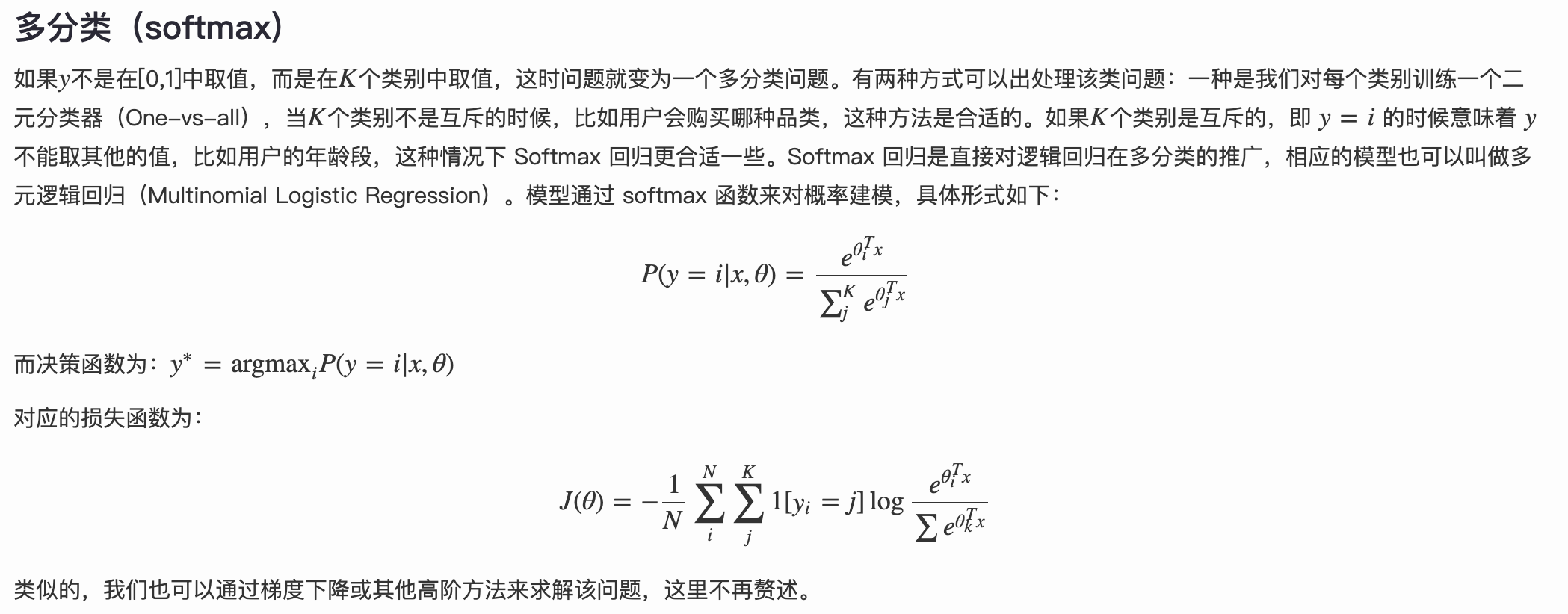

为什么不是用MSE即线性模型使用的均方误差损失函数而使用这种交叉熵的形式呢:

这里的本质原因还是线性模型和分类模型的假设函数不同造成的,分类模型就在线性模型的基础上外套了一层sigmoid函数(二分类)或者softmax函数(多分类),这就导致了如果分类还是用MSE做损失函数的话,其函数图像并不是像线性模型那样的凸函数,而是如下所示:

这一形式从信息论的角度来讲就是交叉熵的形式,具体有关各种熵的讲解可参考我的另一篇博文。

为什么不是用MSE即线性模型使用的均方误差损失函数而使用这种交叉熵的形式呢:

这里的本质原因还是线性模型和分类模型的假设函数不同造成的,分类模型就在线性模型的基础上外套了一层sigmoid函数(二分类)或者softmax函数(多分类),这就导致了如果分类还是用MSE做损失函数的话,其函数图像并不是像线性模型那样的凸函数,而是如下所示:

而我们在利用梯度下降或者其他优化算法时,一旦函数非凸那么容易陷入局部最优,无法到达全局最优,用梯度下降求解时,凸优化问题有很好的收敛特性,所以我们应尽量使我们的损失函数为凸函数,使参数的优化问题化为凸优化问题,而交叉熵损失函数就能够达到这一目的。

而我们在利用梯度下降或者其他优化算法时,一旦函数非凸那么容易陷入局部最优,无法到达全局最优,用梯度下降求解时,凸优化问题有很好的收敛特性,所以我们应尽量使我们的损失函数为凸函数,使参数的优化问题化为凸优化问题,而交叉熵损失函数就能够达到这一目的。LR为什么用离散特征

在工业界,很少直接将连续值作为特征喂给逻辑回归模型,而是将连续特征离散化为一系列0、1特征交给逻辑回归模型,这样做的优势有以下几点:

- 异常值鲁棒性强,不容易过拟合。针对于年龄这个特征,如果不分段,出现300会对模型带来很大的扰动行,而如果离散化后,大于30的统一编码为1,从而减少异常值对模型的扰动,增强模型鲁棒性。

- 提升表达能力。一个特征离散化为多个特征后,原来的单特征对应单权重,而离散化后的每段分别对应一个权重,这种分段的能力为模型带来类似折线的非线性拟合能力。

LR为什么如何解决非线性题

- LR是广义的线性模型,但后面通过接入sigmoid函数引入非线性,所以是非线性模型。

- 进一步可以通过人工特征组合引入非线性能力。

为什么LR的参数可以初始化为0,而NN中不能

由实际的参数更新公式就可以看出,LR的参数更新公式如下:

可看出,参数w在更新时,会随着x的不同而不同,所以w初始化为0或者任何形式都可以。

可看出,参数w在更新时,会随着x的不同而不同,所以w初始化为0或者任何形式都可以。而神经网络的参数的更新公式如下:

可看出,神经网络中参数的更新依然该参数前一次的数值,若初始化为0则参数会一直为0,不进行更新(当然最后一层除外)。

其实,NN中的最后一层的一个节点就相当于LR的变体,区别就是NN是多层互相关联的,LR只是NN中的最后一层的一个节点而已。

可看出,神经网络中参数的更新依然该参数前一次的数值,若初始化为0则参数会一直为0,不进行更新(当然最后一层除外)。

其实,NN中的最后一层的一个节点就相当于LR的变体,区别就是NN是多层互相关联的,LR只是NN中的最后一层的一个节点而已。

2. 从LR到FM和FFM

FM英文全称是“Factorization Machine”,简称FM模型,中文名“因子分解机”,2010年由Rendle提出。

2.1 从LR到SVM再到FM模型

LR模型具有简单方便易解释容易上规模等诸多好处,但是,LR模型最大的缺陷就是人工特征工程,耗时费力费人力资源,那么能否将特征组合的能力体现在模型层面呢?

在计算公式里加入二阶特征组合即可,任意两个特征进行组合,可以将这个组合出的特征看作一个新特征,融入线性模型中。而组合特征的权重可以用来表示,和一阶特征权重一样,这个组合特征权重在训练阶段学习获得。其实这种二阶特征组合的使用方式,和多项式核SVM是等价的。虽然这个模型看上去貌似解决了二阶特征组合问题了,但是它有个潜在的问题:它对组合特征建模,泛化能力比较弱(具体为什么看下一段落),尤其是在大规模稀疏特征存在的场景下,这个毛病尤其突出,比如CTR预估和推荐排序,这些场景的最大特点就是特征的大规模稀疏。所以上述模型并未在工业界广泛采用。那么,有什么办法能够解决这个问题吗?

于是,FM模型此刻可以闪亮登场了。如上图所示,FM模型也直接引入任意两个特征的二阶特征组合,和SVM模型最大的不同,在于特征组合权重的计算方法。FM对于每个特征,学习一个大小为k的一维向量,于是,两个特征 和

和 的特征组合的权重值,通过特征对应的向量

的特征组合的权重值,通过特征对应的向量 和

和 的内积

的内积 来表示。这本质上是在对特征进行embedding化表征,和目前非常常见的各种实体embedding本质思想是一脉相承的,但是很明显在FM这么做的年代(2010年),还没有现在能看到的各种眼花缭乱的embedding的形式与概念。所以FM作为特征embedding,可以看作当前深度学习里各种embedding方法的老前辈。

来表示。这本质上是在对特征进行embedding化表征,和目前非常常见的各种实体embedding本质思想是一脉相承的,但是很明显在FM这么做的年代(2010年),还没有现在能看到的各种眼花缭乱的embedding的形式与概念。所以FM作为特征embedding,可以看作当前深度学习里各种embedding方法的老前辈。

那么为什么说FM的这种特征embedding模式,在大规模稀疏特征应用环境下比较好用?为什么说它的泛化能力强呢?参考上图说明。即使在训练数据里两个特征并未同时在训练实例里见到过,意味着 一起出现的次数为0,如果换做SVM的模式,是无法学会这个特征组合的权重的。但是因为FM是学习单个特征的embedding,并不依赖某个特定的特征组合是否出现过,所以只要特征

一起出现的次数为0,如果换做SVM的模式,是无法学会这个特征组合的权重的。但是因为FM是学习单个特征的embedding,并不依赖某个特定的特征组合是否出现过,所以只要特征 和其它任意特征组合出现过,那么就可以学习自己对应的embedding向量。于是,尽管

和其它任意特征组合出现过,那么就可以学习自己对应的embedding向量。于是,尽管 这个特征组合没有看到过,但是在预测的时候,如果看到这个新的特征组合,因为

这个特征组合没有看到过,但是在预测的时候,如果看到这个新的特征组合,因为 和

和 都能学会自己对应的embedding,所以可以通过内积算出这个新特征组合的权重。这是为何说FM模型泛化能力强的根本原因。

都能学会自己对应的embedding,所以可以通过内积算出这个新特征组合的权重。这是为何说FM模型泛化能力强的根本原因。

其实本质上,这也是目前很多花样的embedding的最核心特点,就是从0/1这种二值硬核匹配,切换为向量软匹配,使得原先匹配不上的,现在能在一定程度上算密切程度了,具备很好的泛化性能。

2.2 从MF到FM模型

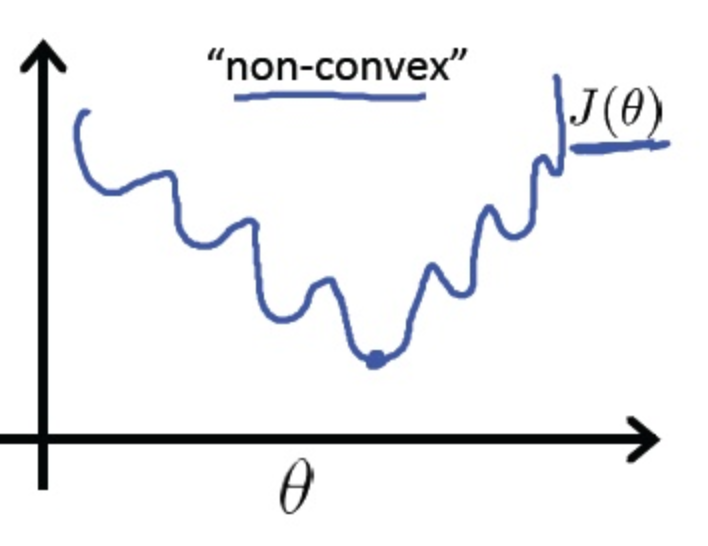

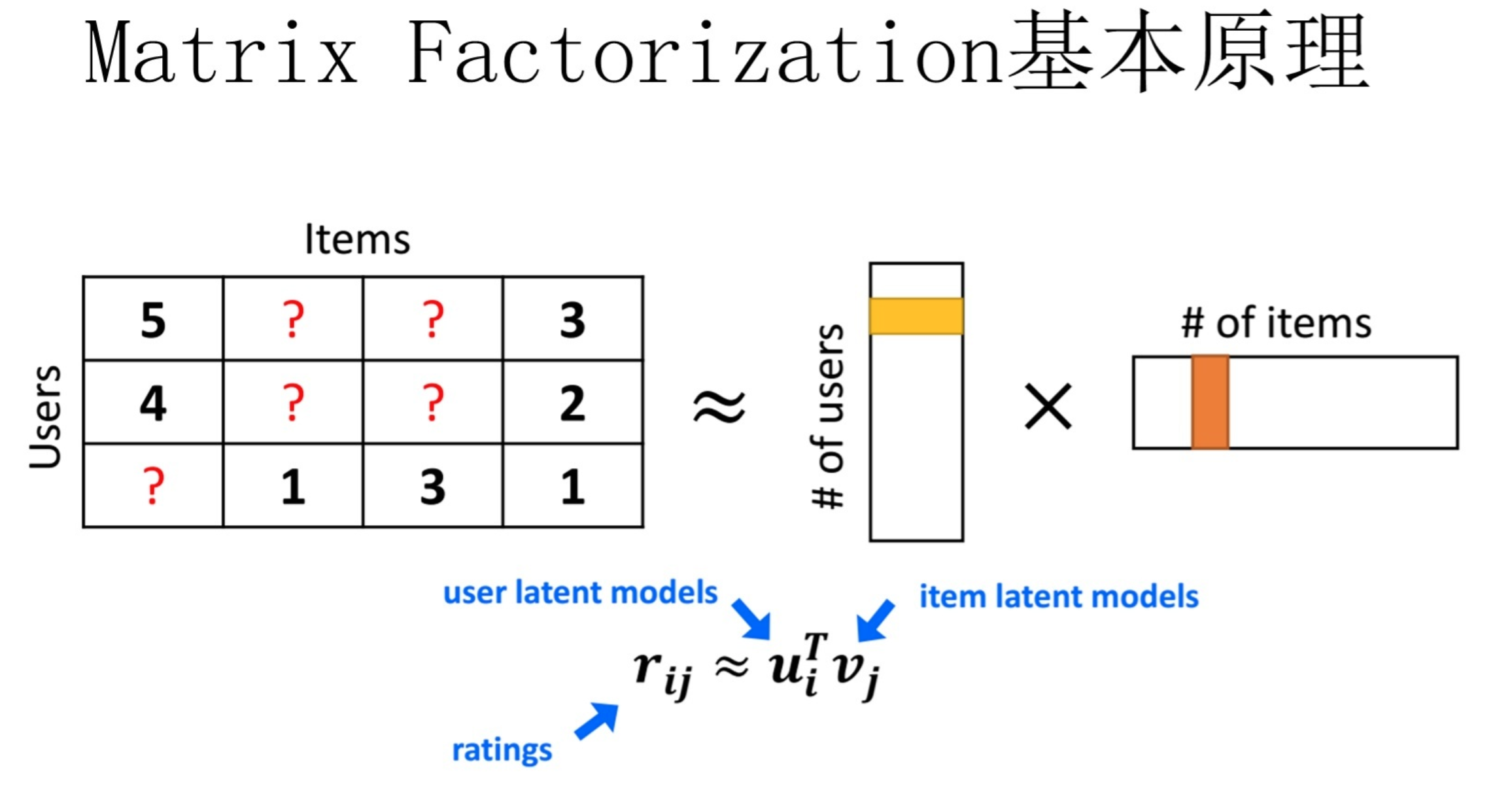

MF(Matrix Factorization,矩阵分解)模型是个在推荐系统领域里资格很深的老前辈协同过滤模型了。核心思想是通过两个低维小矩阵(一个代表用户embedding矩阵,一个代表物品embedding矩阵)的乘积计算,来模拟真实用户点击或评分产生的大的协同信息稀疏矩阵,本质上是编码了用户和物品协同信息的降维模型。

MF和FM不仅在名字简称上看着有点像,其实他们本质思想上也有很多相同点。本质上,MF模型是FM模型的特例,MF可以被认为是只有User ID 和Item ID这两个特征Fields的FM模型,MF将这两类特征通过矩阵分解,来达到将这两类特征embedding化表达的目的。而FM则可以看作是MF模型的进一步拓展,除了User ID和Item ID这两类特征外,很多其它类型的特征,都可以进一步融入FM模型里,它将所有这些特征转化为embedding低维向量表达,并计算任意两个特征embedding的内积,就是特征组合的权重。

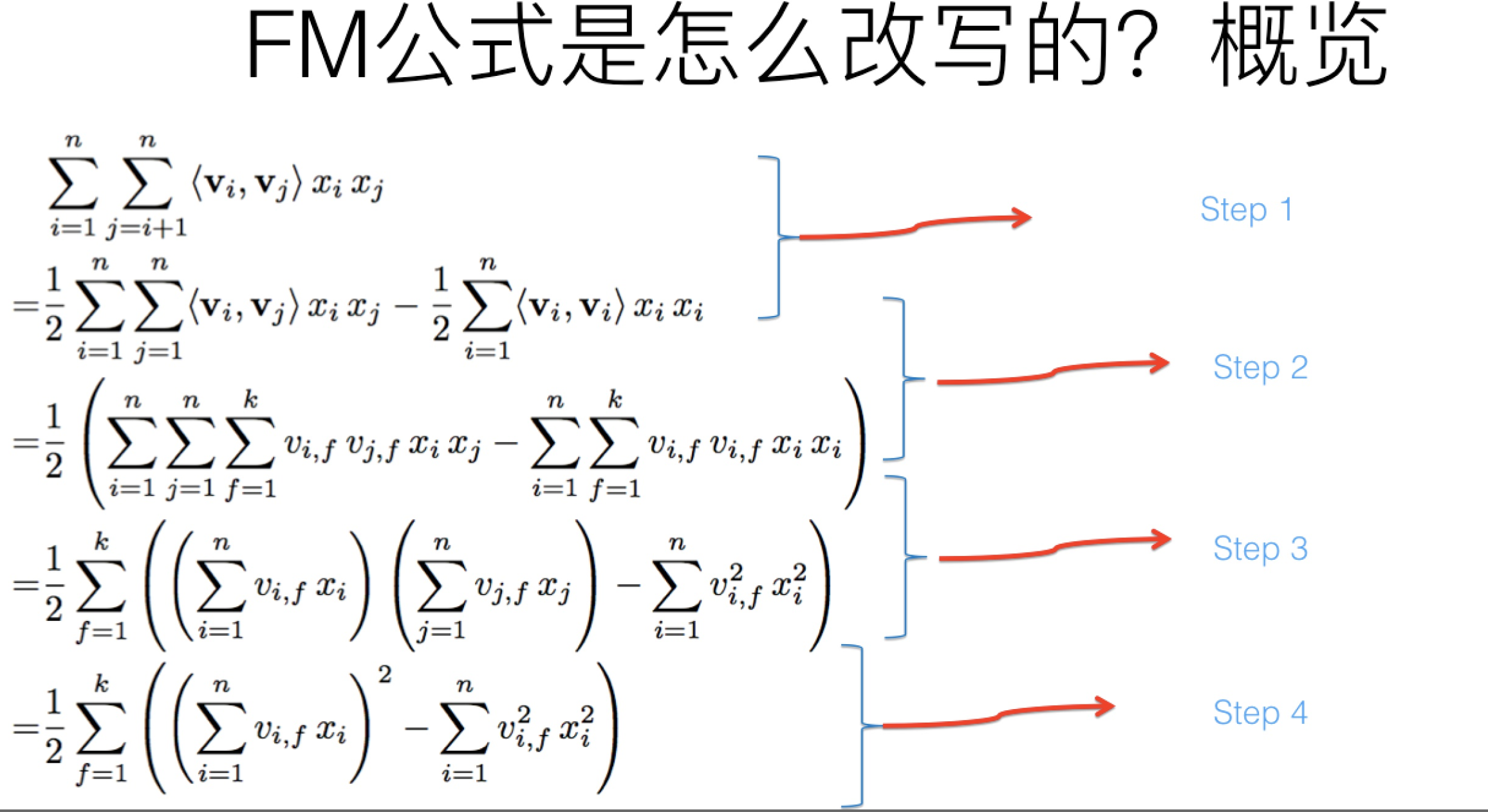

2.3 FM算法时间复杂度

FM如今被广泛采用并成功替代LR模型的一个关键所在是:它可以通过数学公式改写,把表面貌似是 的复杂度降低到

的复杂度降低到 ,其中n是特征数量,k是特征的embedding size,这样就将FM模型改成了和LR类似和特征数量n成线性规模的时间复杂度了。

,其中n是特征数量,k是特征的embedding size,这样就将FM模型改成了和LR类似和特征数量n成线性规模的时间复杂度了。

这里展开说一下step3,其他步都好理解:

其实吧,如果把k维特征向量内积求和公式抽到最外边后,公式就转成了上图这个公式了(不考虑最外边k维求和过程的情况下)。它有两层循环,内循环其实就是指定某个特征的第f位(这个f是由最外层那个k指定的)后,和其它任意特征对应向量的第f位值相乘求和;而外循环则是遍历每个的第f位做循环求和。这样就完成了指定某个特征位f后的特征组合计算过程。最外层的k维循环则依此轮循第f位,于是就算完了步骤三的特征组合。

对上一页公式图片展示过程用公式方式,再一次改写(参考上图),其实就是两次提取公共因子而已。虽说看上去n还有点大,但是其实真实的推荐数据的特征值是极为稀疏的,就是说大量xi其实取值是0,意味着真正需要计算的特征数n是远远小于总特征数目n的,无疑这会进一步极大加快FM的运算效率。

FFM在FM的基础上引入的field领域的概念,FM在每个特征embedding向量与其他特征做内积时用的是同一个向量,即共享向量

3. 从LR到NN(神经网络)

其实NN和LR有着千丝万缕的联系,具体细节可以参考我的另一篇博文。

4.wide&Deep

wide&deep实际上就是将LR与DNN模型融合在一下。

Wide侧记住的是历史数据中那些常见、高频的模式,是推荐系统中的“红海”,实际上,Wide侧没有发现新的模式,只是学习到这些模式之间的权重,做一些模式的筛选。正因为Wide侧不能发现新模式,因此我们需要根据人工经验、业务背景,将我们认为有价值的、显而易见的特征及特征组合,喂入Wide侧。

而Deep侧,通过embedding+深层交互,通过embedding将tag向量化,变tag的精确匹配,为tag向量的模糊查找,使自己具备了良好的“扩展”能力。

5. DeepFM与DeepFFM

DeepFM其实就是将wide&deep模型中的wide侧由LR替换为FM,从而在Wide侧能够自动学习二阶交叉特征。

参考文献

若有收获,就点个赞吧

0 人点赞