1. 基础概念

正则化是为了防止模型过拟合、提高模型泛化能力的一种方法。

正则化后的目标函数变成了原始损失函数+额外项,常用的额外项一般有两种,英文称作ℓ1−𝑛𝑜𝑟𝑚和ℓ2−𝑛𝑜𝑟𝑚,中文称作L1正则化(Lasso回归)和L2正则化(Ridge岭回归),或者L1范数和L2范数(实际是L2范数的平方)。

线性回归L1正则化损失函数:

线性回归L2正则化损失函数:

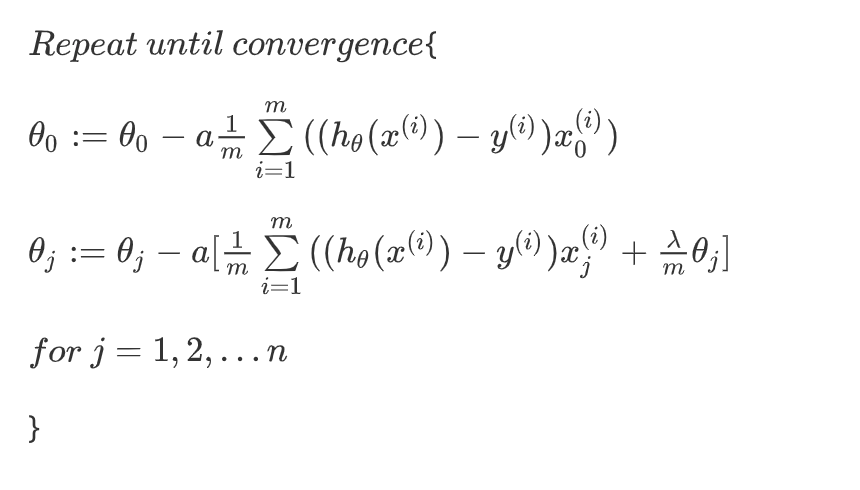

如果我们要使用梯度下降法令这个代价函数最小化,因为我们未对进行正则化,所以梯度下降算法将分两种情形:

对上面的算法中 时的更新式子进行调整可得:

时的更新式子进行调整可得:

可以看出,正则化线性回归的梯度下降算法的变化在于,每次都在原有算法更新规则的基础上令 值减少了一个额外的值。

值减少了一个额外的值。

2. L1,L2正则化区别

- L1正则化是指权值向量𝑤中各个元素的绝对值之和,通常表示为‖𝑤‖1。

- L2正则化是指权值向量𝑤中各个元素的平方和然后再求平方根(可以看到Ridge回归的L2正则化项有平方符号),通常表示为‖𝑤‖22。

- L1正则化可以使得参数稀疏化,即得到的参数是一个稀疏矩阵,可以用于特征选择。

- L2正则化可以防止模型过拟合(overfitting);一定程度上,L1也可以防止过拟合。

3. 原理解释

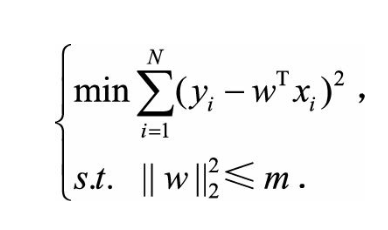

参考我的另一篇博文可知, “带正则项”和“带约束条件”是等价的。

为了约束w的可能取值空间从 而防止过拟合,我们为该最优化问题加上一个约束,就是w的L2范数的平方不能大于m:

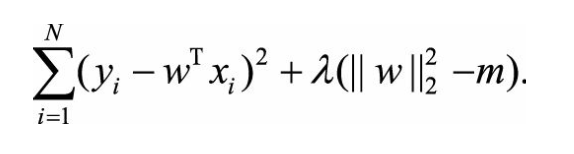

为了求解带约束条件的凸优化问题,根据拉格朗日乘数法可写出拉格朗日函数:

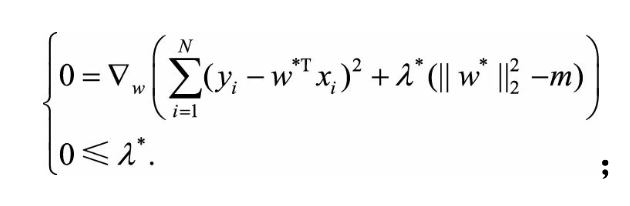

若w和λ分别是原问题和对偶问题的最优解,则根据KKT条件,它们应满足:

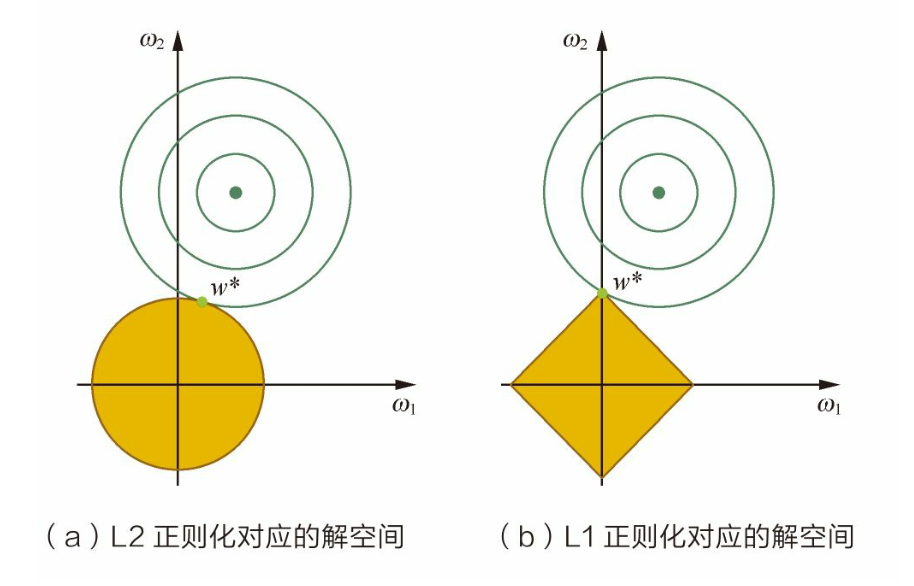

L2正则化相当于为参数定义了一个圆形 的解空间(因为必须保证L2范数不能大于m),而L1正则化相当于为参数定义了 一个棱形的解空间。如果原问题目标函数的最优解不是恰好落在解空间内,那么约束条件下的最优解一定是在解空间的边界上,而L1“棱角分明”的解空间显然更 容易与目标函数等高线在角点碰撞,从而产生稀疏解。

参考文献

若有收获,就点个赞吧

0 人点赞