参考

常被混淆的账号体系与账户体系(2021-01-09 保险业务举例)

http://www.woshipm.com/pd/4328869.html

账号体系产品设计思路

http://www.woshipm.com/pd/849736.html

账号体系(1):账号合并/打通的区分及处理(2020-03-18 高质量)

http://www.woshipm.com/pd/3532802.html

账号体系(2):账号合并的历史数据处理(高质量)

http://www.woshipm.com/pd/4264638.html

一文带你读懂账号体系(2020-04-16)

http://www.woshipm.com/pd/3717187.html

产品经理必须掌握的知识体系——账号体系

http://www.woshipm.com/pmd/1294118.html

无论是什么类型的产品,从用户的使用场景来看,账号体系产品其实不是用户的直接需求,而是他们为了获取某项服务所需要的,比如从社交中建立关系和维系关系,从服务产品中获取某项服务,从工具产品中获取增值服务。

账号体系产品其本质是企业满足用户的其他持续性需求而提供的支持性产品。

如果某个产品只是一次性交易或者单纯的工具而没有其他增值服务,那么也就没有建立账号体系的必要。

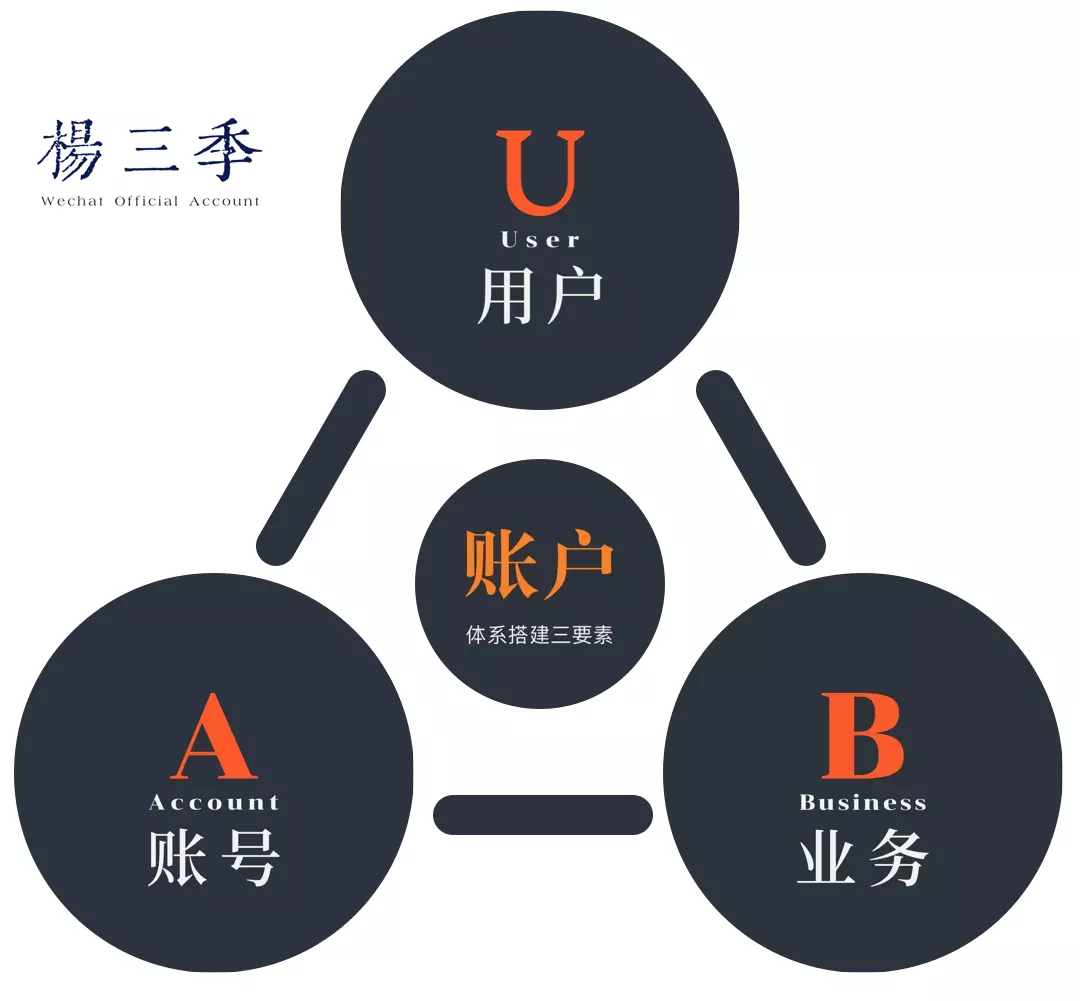

账户体系、账号体系、用户体系的区别与联系

「账户」「账号」「用户」三者之间关联和区别

- 账户可以定义是一个具有特定信息含义的内容集。比如一张身份证,一本银行存折,一份个人信用资料等。

- 账号则是一组特定符号组成的序列,且与账户有一一映射关系。比如身份证号,银行卡号,个人征信代码等。

- 用户则是通过这组特定字符序列与内容集产生关联的个体,同时也是账户内容所描述的特定个体。

在互联网产品中,用户体系往往是面向用户,更偏重于用户运营与增长。而账户体系则是面向业务,更偏重于产品结构与业务支撑。账号体系则是桥接在用户体系与账户体系之间,为用户体系提供价值体现的同时,又可为账户体系提供服务的支持。换言之,在偏重用户体验的产品中,账户体系的价值常常被忽略。而在偏重于业务效率与供需交易的产品中,账户体系的价值举足轻重。

账号类似于数字身份标识,可以脱离于用户存在,同时可以基于数字身份关联到用户(人)在真实世界的身份(公司员工,平台用户等),账户依托于用户(可以是个人或者组织机构),作为用户资产或权益的凭证,在具体业务或者系统中,用户需要通过账号操作账户。

对于一个信用卡产品来讲,它的用户体系,账号体系,账户体系又分别是什么呢?

信用卡的用户体系就是它的用户成长体系,可能是用户积分体系,会员等级体系等这些可以提升用户粘性,促进用户刷卡消费,提升业务量的产品运营模块。而这部分模块往往是直接面向用户的,我们可以在各种信用卡产品中轻易找到。

信用卡的账号体系就是信用卡的使用通道或者说产品触达用户的渠道。可以是线下直接刷卡消费,这时使用的账号就是卡号和支付密码。也可以线上产品端扫码消费,或者第三方支付通道调起,这时必然要通过产品端的登录账号和密码以及付款账号和密码等。这些不同的用途的账号和密码共同组建了一个复杂的账号体系。

账户体系就更加复杂了,包括普通用户可以看到的个人基本信息,个人认证信息,信贷账户,分期账户,分期账户,余额账户,借贷账户,消费记录,贷款记录,还款记录等。以及普通用户看不到的银行信用评级记录,逾期记录,卡片升级记录,异常消费记录等。由此也可以看出账户体系更多是面向业务的,根据业务不同,账户体系的设计偏重也不同。

保险产品的用户与客户:在保险产品中,用户是与产品产生直接行为的个体,而客户是与产品产生间接行为的个体。间接行为就是该个体并未与本产品中产生直接交互行为,而是通过第三方代为完成的。比如企业为员工提供的补充医疗险,就是企业为员工集体购买的险种。当产品本身为被保险人提供保全或理赔服务时,则需要为该被保险人进行账户的创建和维护。

需求侧用户分类、标签

基本信息和身份认证信息:用途是确定用户的真实性和唯一性。

搭建步骤

1.识别用户,并分析归纳用户特征

2.业务分析:业务种类、业务流程视角;旧数据处理;

3.方案设计,比对选型

需求分析:账号体系产品需要解决什么问题?

为了保证用户顺利地使用产品服务,能够获取用户的个性化行为,为其提供个性化的服务,来满足企业的商业需求。账号体系产品需要解决哪些问题呢?

1.保证账号的真实性,用户信息可证明用户真实存在。(不验证邮箱/手机号则无法建立与用户联系渠道,无法确认账号的真实性。)

(PS:验证,认证。)

2.保证用户ID与用户信息的唯一对应性,即一个用户信息与一个用户一一对应,不会出现多个用户信息对应一个用户,或者一个用户信息对应多个用户的情况。(一个用户的信息只能与一个人绑定,不能一个邮箱一个账号,一个手机号一个账号,一个第三方登录一个账号,这些信息必须与一个人唯一对应起来。)

(PS:京东:依据《网络安全法》,为保障您的账户安全和正常使用,请尽快完成手机号验证!)

3.解决用户使用被别人注册过的手机号之后能够顺利建立新账号,同时解除新手机号与原来用户信息的绑定关系,避免用户数据被泄露。(新用户在使用新手机号注册时发现已经被注册过啦,有些产品设置快捷登录,这样会泄露之前用户的数据,还有些产品直接就不能登录,这些都会导致用户的流失。所以需要重新注册并且解除之前的绑定关系。)

(PS:注册登录有必要区分、隔离。个人擅自买卖实名电话卡属违法行为,请勿将号卡租借、贩卖给他人,如被他人利用发生违法行为,您将承担相应法律责任。《关于依法严厉打击惩戒治理非法买卖电话卡银行卡违法犯罪活动的通告》。手机号业务:申请、激活、停机、注销、停机保号。)

4.第三方登录后,需要重新注册,来建立个人账号体系,不允许出现没有账号,密码的新账号信息。(新用户第三方登录后再注册对用户来说确实操作麻烦,而且还有些被欺骗的感觉,但是如果不注册则产生的虚拟账号对平台和用户都没有什么价值,所以需要进入注册流程,但是可以在这个流程给用户点心理安慰。)

(PS:所以三方登录可以有,三方注册还是省省吧。)

5.解决用户变更手机号等注册账号信息变更后,通过用户信息和绑定账号还能找回之前的数据。(很多时候老用户因为某些原因更换手机号是很正常的,但是不能因为换了手机号就无法再使用之前的数据,特别是有资金或者隐私的数据,必须得让用户可以主动更换手机号,或者很多时间用户忘了也能得通过第三方绑定账号,信息验证找回其个人信息。)

6.保证账号服务交易时的安全性及用户资金的安全性。(假如用户手机不见啦,交易没有保护的话,那么用户的资金就极不安全。)

7.用户登录的安全性保证,采用双重保护政策,登录手势,指纹解锁等(现在很多软件都是自动登录的,即登录一次后不退出则一直保持登录状态,有些软件为了保证用户资金的安全性,使用登录保护验证。)

(PS:自动登录和保持登录状态。)

8.用户实名制,建立可以运用于现实世界的信息档案(当用户需要利用平台的服务资源运用于现实世界中,比如培训证书,项目经历等则需要实名制等手段将真实的用户绑定到虚拟的平台中。)

9.保证用户使用数据是人为的登录行为(在WEB端,为了避免利用代码自动登录行为,可以通过图形验证,图形拼图等方式增加机器登录的难度。)

10.用户换号后重新注册的用户数据与绑定第三方账号用户数据可以进行合并,以手机号账号信息为主,合并其他的个人信息。(比如老用户手机换号了,原来手机号又被新用户重新注册了,那么该用户信息不是一个登录账号但包含了第三方账号信息,个人资料及用户行为数据,而缺乏手机账号和密码,可以通过用户信息验证绑定新的手机号的密码。那么可能用户会利用新手机号重新注册,然后再绑定社交账号,发现可以找回之前的数据,那么就存在着一个账号信息合并的问题。)

其他

互联网产品的账号类型和适应场景

(1)自定义账号类型:

自定义账号起源于PC时代,用户可以根据喜好设定一组字符为账号,没有特定的组合格式。其缺点除了因无特定生成规则而不容易记忆外,还无法关联到某一可以认证号主身份的识别信息,丢失后不易直接找回。

(2)邮箱账号类型:

与自定义账号一样起源于PC时代,在自定义账号兴起之后,为了解决其易忘,难维护,难找回的问题。同时邮箱也逐步进入中国网民生活中。各大厂开始纷纷使用邮箱作为PC端最常见的登录账号形态。其优点较自定义账号除了降低了维护成本,提高了用户找回账号的便捷性外。也为对流失用户的召回和激活,账号安全性,产品业务推广的提升都起到的至关重要的作用。

(3)手机号码账号类型:

当移动时代的到来后,由于中国大多数网民的手机号普及度远高于邮箱普及度,且国内网民并未养成如国外网民一样的邮件使用习惯。手机号码作为账号载体受到了绝大多数移动产品的认可。其较邮箱有更高效便民的登录方式,仅需通过验证码即可登录,不需在消耗脑力成本记录密码。尤其当三大运营商对全网手机号实现身份认证后,其对账号安全性的提高是邮箱账号所无法比拟的。现在更有本机手机号一键登录的功能,更极大提高用户体验。

(4)三方授权账号类型:

随着几大国民级APP产品出现,其为抢占各垂直赛道和树立用户心智,衍生出第三方授权登录的概念。仅需要移动产品开启第三方登录接口,用户注册/登录时授权第三方,即可通过第三方账号登录产品。其优点使用户可以跳过较为繁琐的手机号注册登录流程,一键式完成注册/登录,并可将基本信息直接带入产品中。其缺点也十分明显,用户是方便了,但是作为产品本身,无法获得用户真实有效的身份信息。无法对用户进行安全验证,用户召回激活,用户常规运营等行为。

(5)特定账号类型:

在普通产品中并不常见,但是在某些B端产品或与个人敏感信息相关的产品中颇为常见,比如银行类产品的账号为身份证号,银行卡号。或者社保产品,某些教学平台,OA系统等办公软件。该类账号大多并非主动注册创建的,而是通过被动邀请或主动激活已存在的账号产生。其场景皆是对产品及账号信息的保密性和安全性要求较高。

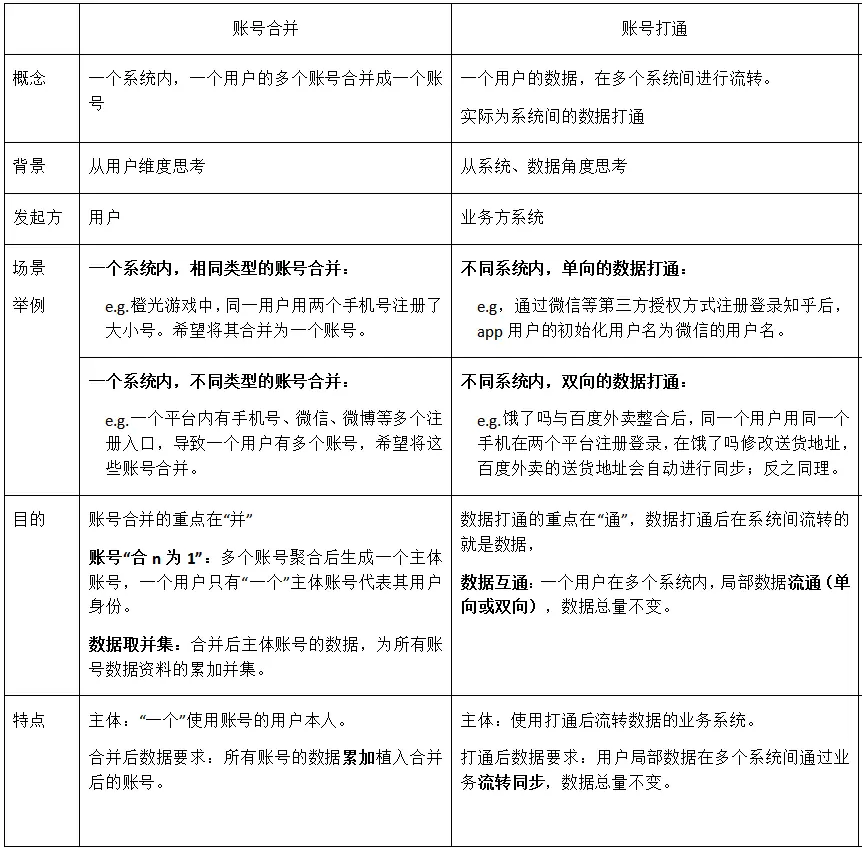

同一产品的账号合并与账户打通

一个复杂业务产品的账号体系可能包含以上多个甚至全部的类型。这种情况的出现可能是产品的历史遗留问题造成的或者其本身业务形态决定的。

用户唯一标识(UID):用户在产品中完成账号注册后,自动生成一组特定规则字符组,作为用户账号在产品中的唯一识别标识,不可修改,不可重复,不对用户开放。

合并账号数据其实就是在同一个业务体系或系统下,将同一个用户的不同账号进行数据合并。而账号合并的本质区别就在于:是否将同一用户的不同账号的UID进行合并,保持用户在系统中的唯一性。

多账号合并

场景:用户A在同一产品的同一业务系统中有两个相互独立的登录账号,类型相同。

大多数社交类产品不处理一人多账号的情况,允许一个人拥有多个微信号码,QQ号,微博号等。

当在同一产品的同一业务中,同一用户存在多个账号的情况时,如对该业务数据造成较大影响时,需要对账号数据进行合并处理。

当需要被合并的账号类型相同,如类型都是手机号码时,其常见的处理手段为选择其中一个手机号码为账号名,其他手机号码注销,并将其对应的账户数据合并同步。 当需要被合并的账号类型不同,如类型一个是手机号码,一个是邮箱号码时,其常见的处理手段为选择其中一个类型为账号主体,其他类型保存,可作为展现数据,也可作为副账号。并将其对应的账户数据合并同步。

多账户打通

场景:用户A在同一产品的不同业务系统中共用一个登录账号,但业务的账户数据是相互独立,不关联同步。

这种场景也较为常见,比如同一个微信可以在王者荣耀的iOS端和Android端各创建一个账户,登录账号通用,但对应的账户数据相互独立。

对同一用户同一账号在多业务系统的账户数据进行打通处理的场景:在具有供需交易类业务场景的产品中,比如保险产品,或者二手交易类产品,交易代理人产品。普通C端用户即可是需求方也可以是供给方,俗称小B用户。此时是否要将同一用户在买方业务系统的数据与卖方业务系统的数据打通,在于其相互是否有业务交集或连带的价值体现。

账号合并与账号打通(数据打通)的区分

若有收获,就点个赞吧

0 人点赞