第一部分: 要点提炼

- 以创造长远价值为核心

- 强大的市场领导地位将带来更高的收入,更多的利润,更快的资金周转速度,以及更高的资本回报率

- 毫无保留的专注于客户至上的理念

- 在最优化GAAP报表和最大化未来现金流二者之间,我们会毫不犹豫的选择后者

- 吸引并留住那些极具创造力的团队

- 配合快速增长的流量、销售、以及服务水平,我们努力扩大了公司基础设施

第二部分:书信全文

亚马逊在 1997 年取得了许多里程碑:到年底,我们服务的顾客达到了 150 万,营收增长了 838%,达到

了 1.478 亿美元,并且在非常激烈的市场竞争下,继续扩大市场领导地位。

但是这只是互联网的 Day 1,如果我们执行的好,对于亚马逊来说,也只是刚刚开始。如今,电子商务为顾客节省了开支和宝贵的时间。未来,通过“个性化”,电子商务将加速这个特殊的发现进程。亚马逊将利用互联网为客户创造真正的价值,同时希望建立一种经久不衰的专营权利(enduring franchise),不管是对于已经建立的市场甚或更大其它市场。

我们为那些具有丰富资源的卖家提供了网络商机,对于买家,这则是一个全新的网络交易平台,这将是一个大家都能接受的新的关系网络。这种极富竞争性的视野将以一个快速的形式演化。很多卖家已经通过网络信用支付将其业务搬到网络上,并且致力于持续的资源投入,以获得关注、流量以及销售业绩。我们的目标就是尽快强化并拓宽自身目前的市场地位,为进入其它新的电子商务领域做好准备,我们将自己定位的巨大市场视作长期持续的机会,这种战略并非没有风险,它需要严肃认真的资源投入,需要强大果断的执行力,以对抗那些已经建立起强大专营权利的所谓领导者。

所有的都将围绕长远价值展开(It’s All About the Long Term)

我们相信,我们是否成功的一个重要衡量标准,就在于我们是否为股东创造了长期价值。这种价值直接来自于我们巩固并拓展自身目前市场领导地位的能力,我们的市场领导地位越强大,我们的商业模式越具有竞争力。强大的市场领导地位将带来更高的收入,更多的利润,更快的资金周转速度,以及相应的强大资本回报率。

我们所做的每一个决策都将持续影响到我们所专注的领域。一开始,我们就将我们的市场领导地位指标化: 客户增长率,收益率,客户愿意再次购买意愿程度,以及我们的品牌力量。为了建立一个持续强大的专营权,我们在拓宽客户基数,强化品牌认同度以及基础设施方面投入了巨大资源,并将继续专注投资。

基于我们对长期目标的专注,我们所做的很多决策以及衡量得失的方法都有别于其它一些企业。因此,我们希望与您们分享我们的基本管理和决策方法,以让我们的股东能证实您们的投资哲学是可持续的:我们将继续毫无保留的专注于客户至上的理念:

我们将更多的为“强化长期市场领导地位”这一目标做持续的长期投资决策,而非关注短期的盈利以及华尔街的反应。

我们将继续优化我们的项目评估机制,分析投资决策的有效性,果断抛弃那些不能提供相应回报的项目, 而对于那些运作良好的项目追加投入。同时,我们将继续从我们的成功及失败中汲取经验教训。

我们将毫不犹豫的进行投资那些有助于提升我们市场领导力的机会。这个过程中,可能会让我们付出一定损失,但是我们会从每一个案例中汲取有价值的东西。

如果被要求在最优化 GAAP 报表和最大化未来现金流二者之间做出选择,我们会毫不犹豫的选择后者。

当我们在做大胆的投资决策(竞争压力可行性范围内)时,我们会与您们分享我们的战略决策流程,以让您们评估这样的长期投资决策是否理性。

我们会非常努力的工作,并保持优化并精简开支的文化。我们理解对于成本管控这种文化进行强化的重要性,特别是对于那些处于净亏损的项目。

我们会平衡长期盈利与资本管理二者之间的增长关系。在这个阶段,我们会把市场增长放在最优先的位置, 因为我们相信,一定的规模是实现我们商业模式最为核心的基础。

我们会继续专注于吸引并留住那些多才多艺极富能力的人才战略,继续为他们提供更多的股票期权,而非现金。我们深知,能否吸引并留住那些极具创造力的团队,这些员工都必须乐于担任企业的主人。

关注客户需求(Obsess Over Customers)

一开始,我们就专注于为客户带来价值。但我们意识到Web 仍然是 the World Wide Wait 的状态。因此, 我们开始为客户提供一些他们无法从其他途径获取的物品,并开始向他们提供图书销售。我们能够为客户提供比实体书店更丰富的选择,使其在随时随地便于搜索、浏览。我们坚持提升购物体验,并于 1997 年很大程度上对我们的线上书店进行优化改进。亚马逊目前能够提供优惠券、“1-Click”购物(亚马逊的“一次点击”技术可使某一网上商店的回头客只需用鼠标点击一次便可以完成商品的购买,这样顾客就不用再次输入信用卡卡号以及个人信息)、更多评论、内容、浏览选择、以及产品推荐等多种功能。同时,降低售价, 更大程度上提升顾客价值。口碑(word of mouth)是我们吸引用户最有利的工具,我们也非常感激顾客给予我们的信任。重复购买和口碑,共同铸就了亚马逊在在线图书市场的领先地位。

1997 年,亚马逊取得了突出的成绩:

· 销售额从 1996 年的 1570 万美元,增至 1.478 亿美元,同比增速高达 838%。

· 累计用户账户由 18 万增至 151 万,同比增速为 738%。

· 重复购买率由 1996 年 Q4 时的 46%,增至 1997 年 Q4 时的 58%。

· 据 MediaMetrix 统计,亚马逊网站的用户使用率(Audience Reach 指在某个月使用某一特定搜索引擎的用户在总 Internet 用户中所占比例)排名由 90 名,升至 20 名。

· 我们和 AmericaOnline, Yahoo!, Excite, Netscape, GeoCities, AltaVista, @Home, Prodigy 等,都建立了长期战略合作关系。

基础设施建设

1997 年,为了配合我们快速增长的流量、销售、以及服务水平,我们努力扩大了公司基础设施:

- 亚马逊的员工从158人大幅增至614人,管理团队也进行了扩充。

- 仓储物流中心从之前的5万平米扩充到了28.5万平米,其中包括我们西雅图的设施扩充了近70%,以及11月份在特拉华州建立的第二个仓储中心。

- 年底,我们的库存增加到了20万种,这使得我们的服务能力有所提升。

- 我们的现金及投资余额在年底达到了1.25亿美元,得益于1997年5月份亚马逊IPO以及银行的7500万美元贷款。充裕的资金保证了我们战略执行过程中更具灵活性。

我们的员工

过去一年的成功是我们这群极富创造力、聪明能干的员工团队共同努力的结果,我为自己是其中一员感到非常的自豪。打造一个高标准、高质量的招聘流程体系,是我们一直以来并将长期坚持的一项工作,因为这是亚马逊将来成功道路上最为重要的一个元素。

在这里工作并不那么容易,当我面试求职者时,我对他们说,“你可以长时间工作、或者非常努力的工作, 或者高效率工作,但是在亚马逊,这一切都很重要,缺一不可”,但是我们会努力建立一些非常重要的工作方法,特别是关系到我们客户的内容,甚至是我们可以给我们的孙子们讲的一些东西,这一切并不容易。但是幸运的是,我们拥有这样一群乐于付出、拥有牺牲精神并极富激情的团队,是他们打造出了今天的亚马逊。

1998 年的目标

**

怎样通过电子商务和网络交易为我们的客户创造新的价值,我们目前或许是个新手。我们的目标仍然是巩固并努力拓展我们的客户群体,以及提升我们的品牌知名度。这需要我们加大对系统及其它基础设施的持续投入,以便为我们的客户提供更便捷、更多选择的服务。我们计划将音乐纳入我们的服务内容,并且随着时间的推移,我们相信其它一些产品也将会是我们谨慎的投资对象。我们也相信,提升海外客户的服务

能力,包括缩短配送时间,以及增强更好的客户体验等,将给我们带来巨大的机遇。确切的说,一个对我们目前最具挑战性的难题,不是寻找新的商业扩展途径,而在于如何划分我们投资的优先级顺序。

相较于亚马逊刚刚建立之日,我们现在对电子商务了解的更加透彻一些,但是我们仍然有很多东西需要学习。尽管我们对未来充满了信心,但是我们必须时刻保持警惕性。在实现我们长期愿景的路途中,我们将面对如下一些困难及挑战:那些激进的、有能力的、资金丰富的对手;业务增长的挑战与运作风险;产品与市场扩充所带来的风险;扩张中不可避免的长期投资。

然而,正如我们一直所强调的,总体来看,网络书店,以及电子商务将会被证明是一个具有巨大机会的庞大市场,而且很多企业都极有可能从中获取巨大收益。我们对我们目前所做的一切感到非常满意,也对我们将来要做的事情感到兴奋。

1997 年是非凡的一年。亚马逊向我们所有的客户表示感谢,感谢他们的业务支持与信任,感谢所有辛勤工作的每一位员工,同时要感谢我们的股东,今天的成功离不开你们的支持与鼓励。

杰弗里·贝索斯

亚马逊公司创始人、首席执行官

第三部分:阶段性成果

1994 年 7 月 5 日,分析师出身的贝佐斯创建了亚马逊,主营业务是网上卖书,1997 年 5 月 16 日,成立

仅三年多的亚马逊在纳斯达克 IPO,发行价 18 美元(复权后 1.5 美元),融资 5400 万美元,市值约 4.3

亿美元。

据报道,亚马逊的 IPO 被认为是不合寻常的,普遍不被看好,原因有三:

- 那时许多投资者坚信,亚马逊公司的模式就是一个笑话—- 一个没有任何准入门槛的网上书店,注定很快会倒闭;

- IPO 的投资银行选的让人费解。不是摩根斯坦利和高盛这样的知名投行,而是一家之前从未听说过的叫DMG Technology Group 的投资公司,它由硅谷传奇银行家 FrankQuattrone 掌管;而 Quattrone 刚从摩根斯坦利跳槽到此,而且亚马逊是他赢得的首个大项目之一;

是亚马逊掌门人贝索斯的经营哲学。1997 年贝佐斯致股东信强调关注公司长远价值,这与那时很多公司痴迷于满足股东的短时间利益需求相悖。参考《14 年前贝索斯曾告诉我们如何颠覆世界》

此后,每年贝佐斯致股东信中都会附录 1997 年的这封信,强调亚马逊致力于公司长远价值的经营理念。

虽然自上市以来的 15 年股价起起落落,也曾经因为“烧钱”被投资者痛斥,但是现在市值接近千亿美金,给投资者的回报率超百倍。

现在的亚马逊已经成长为一个巨无霸公司,2011 年营收高达 480 亿美元,净利润 6.3 亿美元,回顾下 1997

年亚马逊上市时期的财务状况,对比今天的亚马逊,或许能更好的理解亚马逊这 15 年的成就。

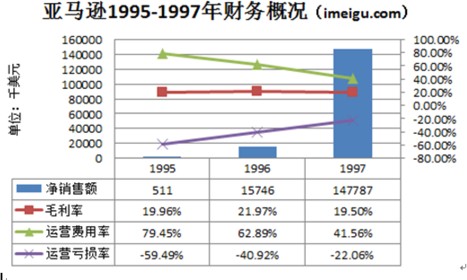

1995-1997 年亚马逊财务简析

营收爆炸式增长:1995 年,刚刚成立的亚马逊年营收只有 51.1 万美元,1996 年增长 2981%至 1574 万美元,1997 年增长 838%至 1.47 亿美元;

低毛利率:亚马逊这个阶段主要业务是线上卖书,毛利率大概维持在 20%;

巨额亏损:虽然营收增长迅猛,但是当时互联网刚刚兴起,电商属于刚刚才有的行业,亚马逊网上卖书的生意巨亏,1995-1997 市场营销和仓储物流费用分别为 20 万、608 万、4007 万美元,占总营收分别高达

39.1%、38.6%、27.2%,这三年的运营亏损分别是 30.4 万、644.3 万、6141.3 万美元,运营亏损率分别是-59.49%、-40.91%、-22.05%。

信件原文

若有收获,就点个赞吧

0 人点赞