有的时候,你可以听到这种话:“老公,我想买个包…”。或者是这种话:“老婆,给我20块,我买烟抽…”。不同的家庭有不同的角色掌管钱财。因为有些人控制不住自己,见了啥都想买。这时候当然就需要有个管钱的人了。不然,吃饭都要吃最便宜的!

在公司中也同样。小皮有个朋友,在事业单位工作,每个月都有几百块用来报销车费路费。其实也没那么多车要打,但毕竟是事业单位,多余的就当福利了。站在小皮的角度看,就是成本管理做的不到位。

项目成本管理

成本,在一般的核算教材中定义为:为了达到某一特定目标花费或用掉的资源。在韦伯斯特词典中,成本被定义为:交换中放弃的东西。

通常来说,成本是用金钱来衡量的,它一定是用来获取商品或者服务的。

成本管理设计在一个允许的预算范围内确保项目团队完成过一个项目所需要开展的管理过程。因为项目花费的钱和消费的资源可以有其它用途,所以PM了解项目成本管理是很重要的。

就好比在生活中,我们用钱可以吃一顿饭,或者用钱去买一本书,这时候如果钱只有一份的话,就要合理的去管理钱的使用了。

成本管理可以分为以下几个过程:规划成本管理、估算成本、制定预算、控制成本。其中,前三个过程是规划过程组,控制成本属于监控过程组。

成本分类

成本可以有以下的几种分类:

直接成本:与生产项目产品和服务直接相关的成本PM可以控制直接成本。例如生活中去餐厅吃一顿饭,付的钱就是直接成本。

间接成本:不与项目和服务直接相关的成本,PM几乎无法控制它们,可以被分摊到项目当中。例如在餐厅中吃饭的时候,餐厅的房租,电费等等。

固定成本:不随产品数量的改变而变化的成本。例如餐厅中的餐具,有多少客人来吃饭,餐具的成本是已经付出去了的,洗碗工砸盘子除外…

变动成本:随着产品数量改变而变化的成本。例如餐厅中的菜品,做的菜越多,付出的买菜成本就越大。

沉没成本:过去花费的钱,考虑它们已经被花掉了,就像沉船永远不能再回来了,应该忘记沉没成本。例如买彩票,不要考虑以前买过多少张,只考虑现在要不要再花几块钱买个梦想。

机会成本:指为执行一种投资方案而不执行另一种可行方案所损失的利益或收入。例如餐厅里吃东西,吃米饭吃饱了就不能再吃馒头了。因为已经吃不下去了。

生命周期成本:长周期,产品生命周期,考虑运维成本。

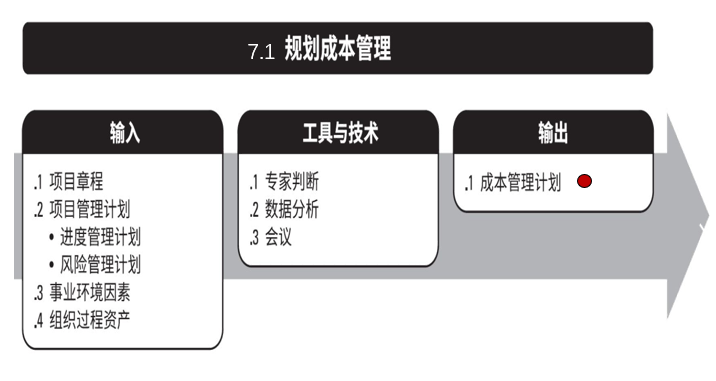

规划成本管理

规划成本管理是确定如何估算、预算、管理、监控和控制项目成本的过程。本过程的主要作用是在整个项目期间为如何管理项目成本提供指南和方向。规划成本管理仅开展一次或仅在项目的预定义点开展。

图1 规划成本管理

再次强调,一般遇到规划XX管理的时候,直接的输出就会有XX管理计划。

成本管理计划

成本管理计划包括:

- 如何估算成本

- 如何制定预算

- 如何控制成本

例如:计量单位、精确度、准确度、组织程序连接、控制临界值、绩效测量规则(用于挣值管理规则)等。

其中绩效测量规则又包含:

- 定义WBS中用于绩效测量的控制账户

- 确定拟用的挣值测量技术(加权里程碑法、固定公式法、完成百分比法等)

- 规定跟踪方法,用于计算完工估算(EAC)的挣值计算公式,计算出的结果可用于验证通过自下而上方法得出的完工估算

估算成本

图2 估算成本

估算成本是对完成项目工作所需资源成本进行近似估算的过程。此过程的主要作用是确定项目所需的资金。估算成本的过程应根据需要在整个项目期间定期开展。

质量成本

质量成本可以分为一致性成本和不一致成本。

一致性成本:

- 预防成本(好的成本):比如打造某种高质量产品所需的培训、设备等。

- 评估成本(好的成本):比如评估质量,测试、检查、破坏性试验损失等。某个公司砸冰箱的事情还历历在目。

不一致成本:

- 内部失败成本(坏的成本):项目中发现的失败,比如返工、报废等。

- 外部失败成本(坏的成本):客户发现的失败,比如债务,保修工作,失去业务等。

预防永远胜于检查!预防出错的代价永远小于纠正错误的代价!

估算依据

成本估算所需的支持信息的数量和种类,因应用领域而异,不论其详细程度如何,支持性文件都应该清晰、完整地说明成本估算是如何得出的。

就好比去肉市买肉,平常和老婆要20块钱去买猪肉,这回你要30去买肉,老婆问你为什么多要钱?你要给出估算依据,因为最近猪肉涨价了,把报纸拿给她看。这样才有说服力嘛~

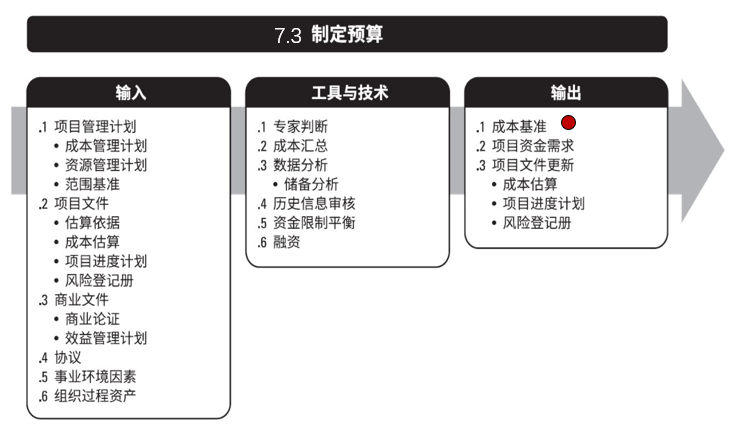

制定预算

图3 制定预算

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。这个过程的主要作用是确定可据以监督和控制项目绩效的成本基准。一般仅开展一次或仅在项目的预定义点开展。

成本基准

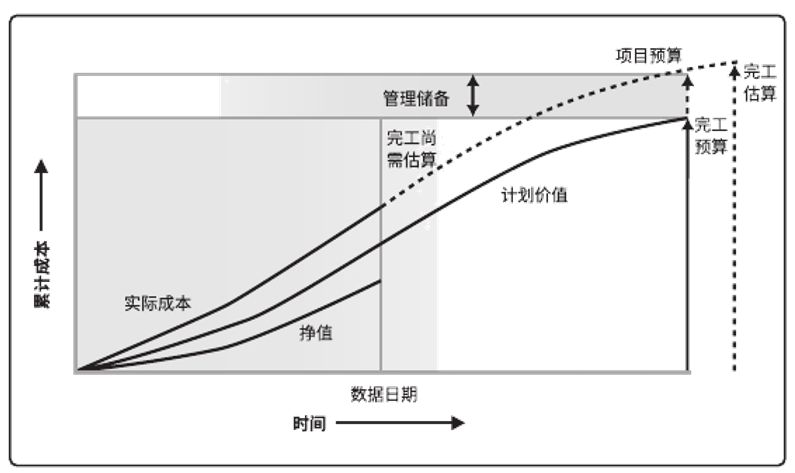

成本基准是经过批准的、按时间段分配的项目预算,不包括任何管理储备(储备也不能储备人),因为已经经过了批准,所以只有通过正式的变更控制程序才能变更。

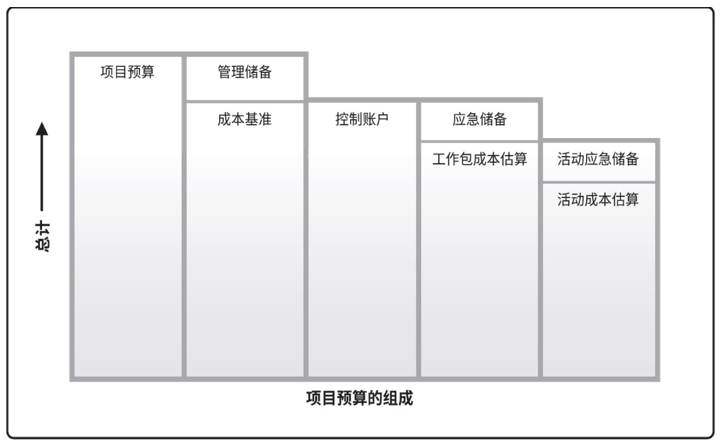

图4 项目预算的组成

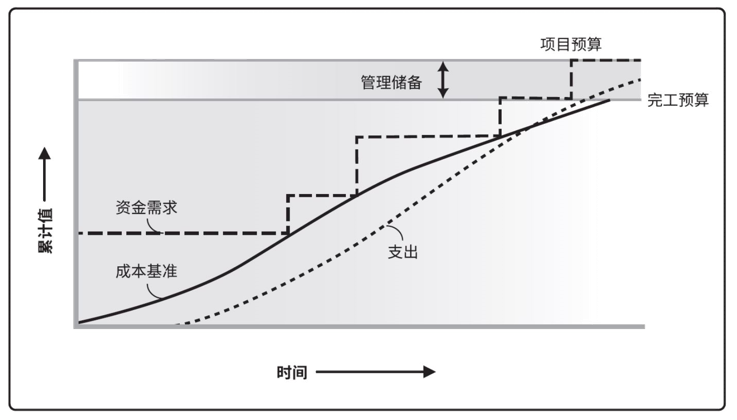

图5 成本基准、支出与资金需求

控制成本

控制成本是项目成本管理中唯一不属于规划过程组的过程,它属于监控过程组。

图6 控制成本

控制成本是以更新项目成本和管理成本基准变更的过程。主要作用是在整个项目期间保持对成本基准的维护。需要在整个项目期间开展。

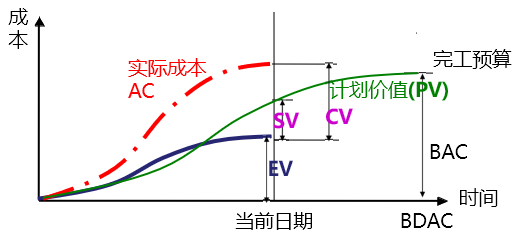

挣值分析

这里的挣值分析是比较重要的分析工具。它将范围、进度和成本三种基准,统一到了一张图上,用S曲线来表示。如下图7。

图7 挣值分析

挣值分析将实际进度和成本绩效测量基准进行比较,形成绩效测量基准。

图8 挣值分析指标

如上图8所示:

- 实际成本AC = ACWP(完成工作实际成本)

- 计划的费用PV=BCWS(计划工作预算费用)

- 挣值EV=BCWP(已完成工作预算费用)

- 项目完工预算BAC,基准完工工期BDAC

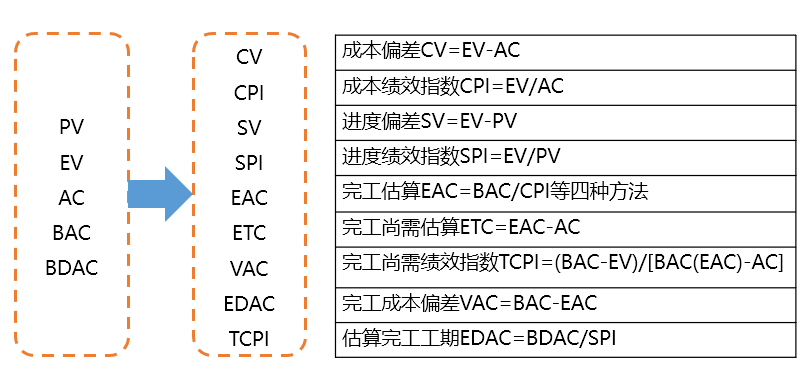

图9 挣值分析计算指标

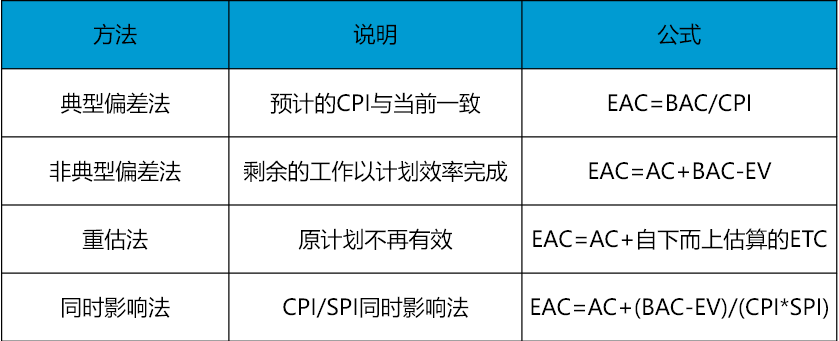

完工估算(EAC)的四种计算方法:如下图10

图10 EAC的四种计算方法

最常用的是第一种,典型偏差法。

- 典型偏差法让当前的偏差当成后续的偏差,用来估计后续的估算;

- 非典型偏差法是说现在的偏差不能继续往下走了,剩余的工作要按照计划效率进行;

- 重估法是在BAC完全不可行了,AC超支太多了,剩余的工作自下而上重新估计,使用这个办法;

- 同时影响法考虑成本和进度共同的影响,现实中不太好用。

总结

在项目成本管理中,我们首先要规划成本管理,输出成本管理计划。根据成本管理计划来估算成本,给出估算成本的依据,然后制定预算,输出成本基准。基准输出以后就不能轻易更改,如果需要更改要走变更控制程序。

在整个项目的期间,都需要进行控制成本的过程,其中用到挣值分析是最常用的工具和技术。

若有收获,就点个赞吧

0 人点赞