| 风险类型 | 资产总额 | 信用债 | 利率债 | 沪深 300 / 上证 50 | 南方中证 500 / 创业板 ETF | 博时标普 | 黄金/石油 |

|---|---|---|---|---|---|---|---|

| 保守 | 100 | 40 | 40 | 7 | 7 | 6 | |

| 中低风险 | 100 | 30 | 30 | 14 | 14 | 12 | |

| 中高风险 | 100 | 20 | 20 | 21 | 21 | 18 | |

| 高风险 | 100 | 10 | 10 | 28 | 28 | 24 | |

| 达利欧 | 100 | 30 | 25 | 10 | 10 | 10 | 15 |

1、资产组合中的债券

(1)为什么要买债券?

- 债券跟股票的相关性比较低,在某些时间点还呈现负相关的关系(债券涨股票跌),所以配置一定比例的债券可以降低投资风险,比如股债均配模型(一半债券,一半股票)中,即使股市跌 20%,总资产跌幅也会在 10% 以内。

有人说货币基金不也可以吗?只要半仓不就有这个效果吗?货币基金是可以,前几年货币基金年化收益率 4% 以上,甚至比债券还高,那是因为加息周期,而一旦市场利息不涨了,债券基金的收益率就会提升,而货币基金的收益率就会下降,比如在 2014 年,货币基金的收益率都跌到了 3% 以下,而很多纯债基金已经实现了超过 10% 的正收益。所以从长期来看,配置债券肯定是跑赢货币基金的。债券配置才是常态,货币基金配置反而是临时的。

(2)债券怎么买?

可以在证券交易软件里直接买,比如国开债 1701,代码就是 018005,年限 2 年,票面收益率3.78%;还有 010107,这是国债,票面利率4.26,年限20年。这些都可以直接买。

但这不是一个最好的方式,国开债和国债肯定不会出现损失,其他的信用债和金融债就不好说了,比如当年的 11 超日债,票面利率达到了 8.98 %,评级 AA,乍一看跟 P2P 收益差不多了,结果人家没跑了,但却发生违约。这让很多人损失惨重。所以 AA 的债券,该出问题还是会出问题,如果你要只投国债国开债,这收益又上不去。所以必须要借助专业机构的能力去投资债券,这样能让你的兼顾风险和收益,这就是买债券基金的意义所在。

(3)什么是债券基金

债券型基金是一个风险和收益相对较低的投资品种,因此适合那些希望获得较为稳定的投资回报而不愿过多承担市场风险的投资者。债券还本付息,但并不等于没有风险,肯定赚钱,因为债市也是一个流动性很强的交易市场,每天都有交易产生,所以如果买的不对也是会赔钱的。

(4)债券基金该怎么选

首先,时机很重要,大家要注意购买债券型基金的时机选择。债券型基金主要投资于债券,因此选择债券型基金很大程度上要分析债券市场的风险和收益情况。如果经济处于上升阶段,利率趋于上调,那么这时债券市场投资风险加大,尤其是在债券利率属于历史低点时,就更要慎重。比如现在,利率还在上升,就不适合投资债券基金。

- 反之如果经济走向低潮,利率趋于下调,部分存款便会流入债券市场,债券价格就会呈上升趋势,这时进行债券投资可获得较高收入,尤其是在债券得率属历史高点时,收益更为可观。总之,利率的走势对于债券市场影响最大,在利率上升或具有上升预期时不宜购买债券基金。

- 其次,产品选择,以调类型为主,大家应根据自己的风险承受能力选择偏债型基金和纯债型基金。

- 纯债型基金除新股申购外全部资金投资于债券,而新股申购一般风险较小,因此纯债型基金的风险集中在债券市场。

- 偏债型基金以债券投资为主,也参与股票投资,因此风险来自于债券市场和股票市场两个方面。一般来说,纯债型基金风险相对小于偏债型基金,当然相应的收益预期也较小。投资者在选择偏债型基金时还要特别注意股票市场走势,若股市走强,选择偏债型基金可能是较好的选择。如果你不会股债均配,可以选择偏债基金。为你规避风险。

- 可以到天天基金网找基金分类,这里面会有债券基金的选择,长期纯债,短期纯债,混合债基,定开债和可转债。现在顶多也就投一些短债,长债要到降息周期再投,你可以看看,长债最近一年的收益率做的好的也就跟货币基金差不多。有不少好远低于货币基金,这就是加息周期对于债券的杀伤。但是放到3年这个周期,还可以仍然能保持20-30%的增长率。也就是说你拿的时间越长,他的收益率越是趋近于每年 7—8%

- 如果做混合债,也可以拿收益排名一下,比如下面这些,在这几年,能做到35%的收益,说明他们配了很多的股票,债也就占了2成,属于比较激进的品种。

- 混合债基要比纯粹的股票基金更稳定一些,如果你想学习股债均配,但自己又做不好,可以考虑他们。

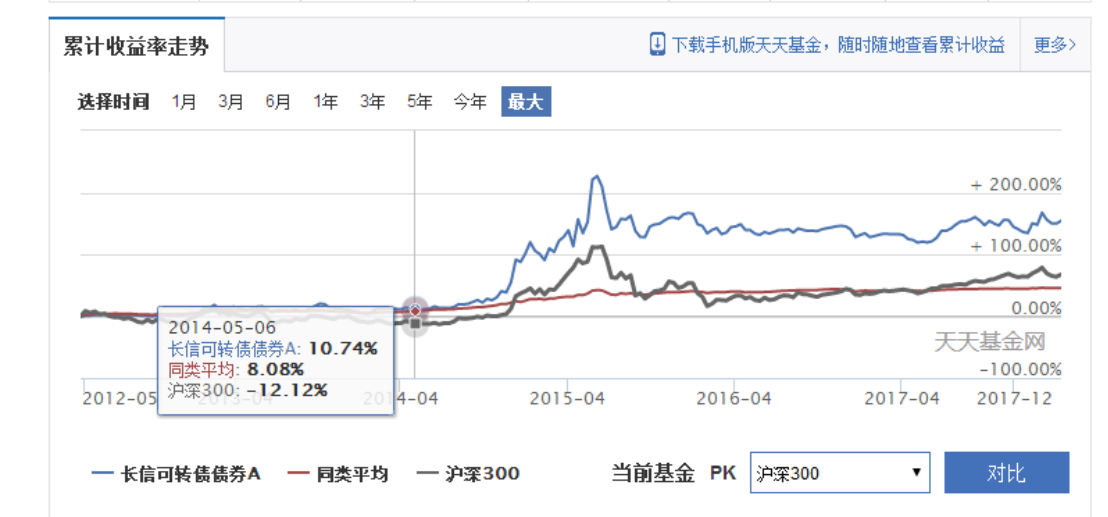

- 可转债跟混合债基一样,股市好的时候他们偏股市,但如果你能判断股市还不错,干脆就去做股票基金就好了,股票基金肯定比可转债基金涨的更好。你判断不好股市是不是好的情况下,可转债才有意义,而这时候一般都出现在大熊市里面,买可转债,就当债券买,保你一个稳健收益,然后随时在市场里等着股市回暖。

- 比如长信可转债,2014年你买它的时候,就比较好,股市走不走牛不知道,但至少可转债基金不会让你赔钱,因为当时债市很牛,债市能保证你每年5%以上的收益,这已经比当时货币基金(大概只有2%)好很多了,所以当时应该全仓可转债。后面安安稳稳的赚上一倍左右。

-

(5)债券基金该怎么选-V2

债券基金跟股票基金不一样,他们收益相差不会特别大,所以找大基金公司,评级高的纯债基金就可以。之所以选择纯债基金,是因为我们自己会用资产组合配置股票,所以不需要他去给我们配置了,这样更有利于我做股债平衡。如果你买了混合基金,你也不知道他给你配了多少股票,股债比例这个指标反而失灵了。

- 选择挑选债券基金的方法:打开晨星基金网,在基金筛选页面,勾选纯债基金,再用星级做个排名。这样就得到了一系列优秀的纯债基金;新华纯债,广发纯债,博时信用纯债,都在里面,此外还有很多其他公司的优秀产品,比如银华的,大成的,易方达的,建信的,还有华夏的。

- 如果不会调基金,什么都不懂,也不想麻烦、买那么多只。那就买易方达中证综合债指数(161119),这个在蚂蚁财富里就能买。他主要的分布重点在企业的信用债,少部分在短融债和金融债。有人说了不是不能做企业信用债吗?如果特别分散的投下去,而且对于企业要求较高的话,其实也还好。

- 从这几年的走势来看还是相当稳健的,基本上跟纯债基金走势相同。这就跟我们买了股票指数一样简单。

- 他的持仓基本还是以国开债为主,所以很安全,像底下的那个 11 普兰店债,到今年底就还本付息了。所以风险也不大。

- 新华纯债和广发纯债也都是不错的债券基金。广发纯债的波动性稍微大一点,因为他持有企业债过多所导致。

- 从配置上来看,新华纯债更加稳定一些,他拿的企业短融更多,所以我们看到他的走势几乎就是一条直线。新华纯债的 5 年的年均回报达到 6.4%,而广发的 5 年年均回报是 5.59%,但是这两只基金最近两年的年均回报只有 2% 左右,也就是说,有很大的可能在未来三年中,出现回归均值的波动。说的通俗一点,只能后面涨的更多,才能继续保持这种长期超过 5% 的回报。

- 有人说怎么判别利率债还是信用债,你从走势上就能判别,跟中债指数走势很像的,就是可以归到利率债里面去。比如纯粹的利率债,就是国泰上证 5 年国债 ETF,它的走势完全跟中债指数相同。所以你买他,就等于买了国债。里面 91% 都是国债国开债,安全倒是安全,就是涨的也会很慢,5 年的年化回报率只有 2.55%,所以这肯定不是我们想要的结果。

- 再来看另外一只,华泰柏瑞稳健收益债,他的走势是不是跟中债指数差不多,所以我们也可以把它当成利率债的替代产品。他拿的短融和中票比较多,这些走势跟市场利率高度相关。

- 再看博时信用债纯债,他叫做信用债,走势也确实跟中债指数的关系不大,所以他就是信用的代表。他的持仓里拿了很多的企业债,占到了 8 成,所以才能走出独立走势。但博时信用债的风险控制的很好。之前也并没有爆出什么风险。年化收益能达到 5.66%

- 总结:

- 利率债就是跟中证综合债指数走势关系密切的债券基金,比较好的有广发纯债,华泰柏瑞稳健纯债,易方达中债。

- 信用债就是跟中证债指数,相关度不高的债券基金,典型代表就是新华纯债,博时信用债券 C。

- 再随便翻开一个债券基金,比如银华纯债,虽然他叫做信用债,但他的走势,跟中证综合债还是相关度很高的,所以我们把它归到利率债一类。

- 债券基金的配置策略,最简单的就是均配信用债和利率债,各买一只或 2 只,比如我们说的如果你想追求高收益,那么新华纯债可以考虑,这是信用债里非常不错的产品,而利率债可选择的空间比较大,刚才说的广发纯债和华泰博瑞都不错,他们拿企业债比较少。风险比较低。像银华这个,虽然也是利率债,但他拿了太多的企业债,这个风险就比较大了。如果你要更加追求安全,可以考虑上面那个国泰上证 5 年期国债

- 保守的组合:广发纯债、华泰博瑞纯债、新华纯债、博时信用、国泰上证 5 年国债,各配置20%,这个配置偏向利率债

- 如果激进一点就配新华纯债和广发纯债,各配一半

- 如果再想简单,那就直接抓一个易方达中债新综合债券指数发起式基金就好

-

2、资产配置的四种状态:超配、标配、低配、不配

正所谓守正出奇,标配就是守正的部分,也就是绝大多数情况下,绝大多数行业都会进行配置。因为要敬畏市场,我们根本不知道市场哪块云彩有雨,既然拿不准,就会把他们都配进来,让他们自己去跑。配置宽基指数,配置大小盘,配置债券,基本都属于这种性质,这是最常见的配置方式。记住,看不懂的时候就均配。均配是最好的防守方式。说明我们不赌方向。

- 只有强烈看好的时候才会进行超配,他要同时满足两个条件:胜算很大、预期收益高于指数平均。胜算怎么考虑?股价的变动无非就是两个决定因素:盈利变化、估值变化,如果盈利和估值都向上变化,那么未来就一定会上涨,所以就去看基本面就好;基本面还有增速,但估值达到历史最低水平时,基本上这种情况就出现了,未来必然是向上的。所以胜算会很大。而当估值底被写死的时候,那么未来长期的回报,就等于股息率加上增长率,这两个数字加在一起,如果能够超过 10%,那么大概率就会高于指数的表现,比如银行股息率 5-6% 时,增长率也有 10%,那么两个加起来已经达到了 15%,这就是说未来 3-5 年他有很确定的年化 15% 以上的回报,这个我当然要超配,不管他现在涨不涨,未来超额回报是确定的。那全配银行行不行?答案是不行,我们要以防万一,这个万一有两部分,一个是银行出现不可预知的行业风险,另一个是其他行业涨幅比他还快。比如消费和医药,他的估值现在不高不低,我只是没把握他一定上涨,并不代表他不会上涨。

- 通常在预感到高估时就会降低配置比例,那为啥你不清掉创业板呢?还是那句话,因为没那么大把握;过早离开其实也是一种风险。所以更倾向于低配,降低一点行情极端下的风险。

- 不配基本就是看不到预期收益之后,从市场中撤离。

- 投资就是有多大的把握下多大的注。当没什么把握时标配就好。什么时候把握大呢?一定是下跌到底部、便宜的时候。什么时候不配?一定是他涨起来之后。但其实大部分东西,都属于看不懂的。反过来说,投资亏损的,基本都是看不懂的东西却非要做出判断,没那么大的把握却下了重注。

若有收获,就点个赞吧

0 人点赞