1、基本介绍

- 市净率(PB,市值/净资产,或股价/每股净资产)由华尔街教父巴菲特的老师本杰明格雷厄姆提出,他告诉所有的投资信徒,买一家公司的时候,如果价格在他的账面价值之下就会安全的多。而他所说的账面价值其实就是净资产。

- 净资产又叫做所有者权益,他是总资产 - 负债以后的净额。

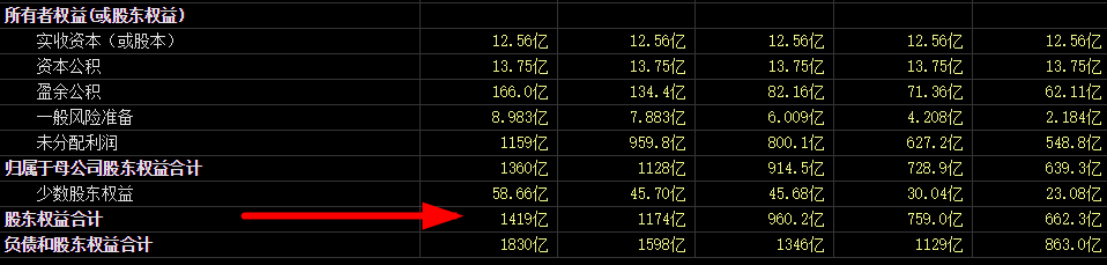

- 比如拿贵州茅台的资产负债表举例(每个公司的资产负债表在行情软件的 F10 里都能查到,他的排列顺序也都是一样的),红色框框里的是资产总计,绿色框框里的是负债,用红色减去绿色,最后就得到的是净资产。

- 2019 年底,茅台的净资产就是 1419 亿,折合成每股差不多是 108 块钱。当然现在已经是 118 块钱了,用它的价格除以这个每股净资产,1720 元 / 118 元最后得到 14.57 倍。他的意思就是说,如果从现在开始茅台不干了,破产倒闭、开始清算,你只能拿回 118 块钱,而你为了这 118 块钱的资产,多付出了 14.57 倍的价格。

当然,账不能这么简单算,毕竟茅台不会破产,他也还在持续赚钱,而且很多资产也不能简单算账面价值。比如库存,有些企业的库存就不太值钱,像服装这些能卖的掉就算不错了,但是茅台很神奇,他的库存不但能卖掉,而且价格还会更高。所以用市净率估算茅台的价值是不太妥当的。

2、市净率估值的优点

首先,他比较稳定,净资产不会像利润那样上蹿下跳,而且资产负债表也比较真实可信,不容易被造假,所以市净率的变化通常能够反应市场的高估和低估。同样是一堆资产,今年能卖 2 倍,过两年能卖 4 倍,那肯定是情绪变化了。所以他看似有两个变量,但其实只有价格变化很大,而净资产的变动并不大,而且通常还很有规律。

- 其次,净资产的变动不受周期影响,只有盈利会随着周期变动而变动,净资产不会,即便有变化也不会幅度特别大。

- 第三,简单有效,跟市盈率一样,市净率也只有两个指标,而且都在软件上有现成的数字,很容易就计算出来了。有人测算了 80 年来的美国股市市净率选股的策略表现,市净率最高的组别收益最差,只有8.1%。而市净率相对较低的组别,回报明显更高,超过年化 12%,远高于市场平均的 10%。所以证明,市净率指标也同样有效。

3、市净率的缺点

- 首先,市净率不反应公司的盈利能力,好公司的标准就是赚钱,不赚钱的公司价值再多也是垃圾。当年巴菲特就吃了这个亏,买的伯克希尔哈撒韦纺织厂就是用市净率选股买到的,巴菲特想的是把纺织厂拆了卖零件,我都不亏,但结果是零件根本没人要。一个不能赚钱的东西,他的账面价值有时候并不真实。

- 其次,对于创新型企业非常不友好。当年马化腾的腾讯,一开始融资的时候找了几家风投,人家就按照桌椅板凳给腾讯估值,这就有点狗眼看人低了。所以他完全体现不出来新经济的优势。

第三,市净率抵制杠杆,对于那些高负债企业估值也比较混乱。如果盈利模式确定,那么借钱发展肯定会增长的更快,而全都是自有资金速度会明显受限。

4、总结

所以综合优缺点,我们总结市净率的使用场景:

- 重资产,资产越多市净率就越稳定

- 市盈率无法对盈利不稳定、呈现明显的周期波动的行业估值,就只能使用更加稳定的市净率

- 高科技行业不适合市净率估值

- 适合使用市净率的行业包括:钢铁、有色、煤炭、银行、化工、石油。此外还有一些大型的基建类企业等等。

- 比如有人问,说为啥他算银行的 PEG,总是觉得很奇怪,奇怪就对了,银行根本不看 PE,那又何来PEG 呢,银行的利润变动是比较频繁的,所以银行的估值我们更多使用 PB 的概念。

- 对于指数来说,市净率也相当有效,但他只限于大盘股,对于中小创基本不使用,因为科创类企业净资产本身就不足,所以市净率无法反应价值。

- 其实市盈率和市净率要经常放在一起使用,因为都比较好算、且市盈率不能反应的东西通常市净率就可以反应了,比如市盈率提升很快,但是市净率并没有怎么上涨,这就说明并非是市场反应过度,而是利润不及预期。相反市盈率反应不大,市净率反应大,那就是说市场反应其实并不小,只是被利润增长给抵消了。往往多看一个指标,就能多加一份保险。

若有收获,就点个赞吧

0 人点赞