- 全球股市的 5 月魔咒,也就是 sell in May,说的跟开玩笑似的,说那些机构投资者,都等着夏天去度假,根本无心投资,所以就会在夏天来临之前,尽可能的减仓。而数据表现上也是如此。

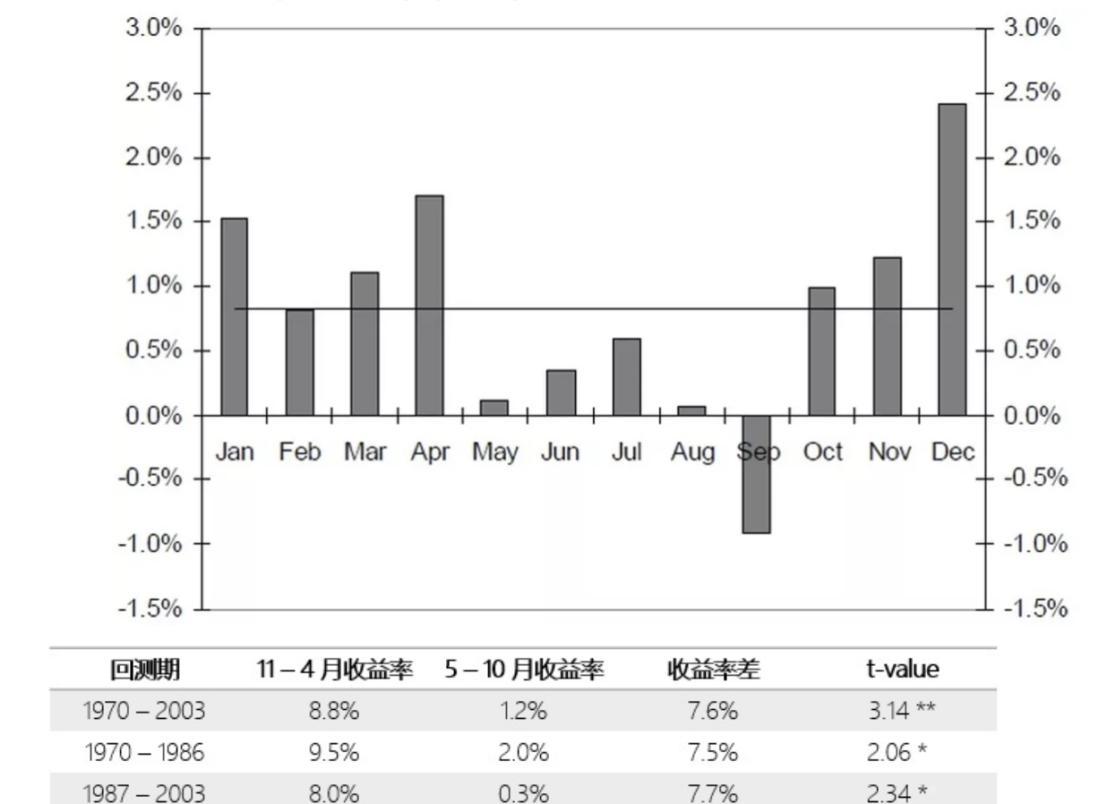

- 根据数据统计,全球股市当中,有着非常重要的 5 月卖出效应,从 5 月到 10 月,确实是年化回报最差的时间段,如果只做一年当中的 11 月到 4 月,那么比只做 5-10 月,要高出 7.5% 以上的收益。而且这是一个长达 30 年的统计时间,应该说非常具有典型意义。

- 在 A 股上,这个效应是否存在?有数据统计了 2000 年至 2017 年的数据:

- 从各大行业的表现来看,也都是 11 月至下一年 5 月的表现要更好,而 5-10 月的表现则非常差。也就是说,在每年 11 月初入场,在次年的 5 月末离场,各行业市值均配,可以获得持仓七个月,年化17% 的投资回报。

- 再看最近几年,2014 年 5-10 月份,属于底部震荡攀升,10 月过后进入主升浪,2015 年的暴跌大家应该也都还记得,就是发生在 6 月份,一直跌到 10 月底开始反弹,2016 年 5-10 月份基本走平,2017 年的 5-10 月是明显上涨的,2018 年就遇到了大跌,2019 年开始了牛市,但在 5-10 月也是调整当中,2020 年 6-10 月份发生了主升浪。我们能总结什么规律?

- 规律总结如下:

- 上一年 5-10 月,上涨,下一年 5-10 月就会下跌。

- 10 月之后,确实都有不错的表现,从 2014 年开始,除了 2018 年,其他的年份都还不错

- 5 月之后有行情,通常都与经济的强周期有关,上一波是出现在 2017 年,这一波出现在 2020年,再往前 2014 年也还不错,起码是上涨的。再往前翻,强周期出现在 2010 年的 6-10 月。跟铜价对照一下就知道什么是强周期了。有强周期加持的 5-10 月行情才会好,没有强周期加持的 5-10 月行情,基本比较糟糕。

- 从估值来看,如果市场估值低,基本不惧怕 5 月卖出行情;而一旦市场冲高,连涨几年之后,市场进入高估区域了,就要小心 5 月之后的变盘。2015 年或 2018 年就是一个典型案例。

- 在周期结束之后的 5 月行情当中,要特别小心周期产品的变盘。

- 之所以会有这样的情况,主要有 2 个原因:

- 跟年报的披露有关,一般企业都尽量把最好的数字放到年报数据当中,所以在年报披露前后的几个月当中市场会有比较好的预期

- 宏观货币环境通常年初宽松,然后逐渐收缩,到年底压得比较狠了,有预算没花完,又会再度释放一部分

若有收获,就点个赞吧

0 人点赞