- 市销率(PS):股价除以每股销售额,或用总市值除以主营业务收入,一般来说一个公司的销售额越大,他的市场份额也就越大,竞争能力越强,所以同样的价格,买一个销售额更多的企业,买到好公司的概率也就更大。

- 市销率是成长股之父菲利普费雪发明的指标,他用这个指标成为了一代大师,巴菲特后来的投资思想来自于费雪。巴菲特后来总是说自己的投资思想:一半格雷厄姆买的便宜,一半费雪追求成长(市净率是格雷厄姆的绝招),所以两个指标混合使用基本就是巴菲特的思路了。

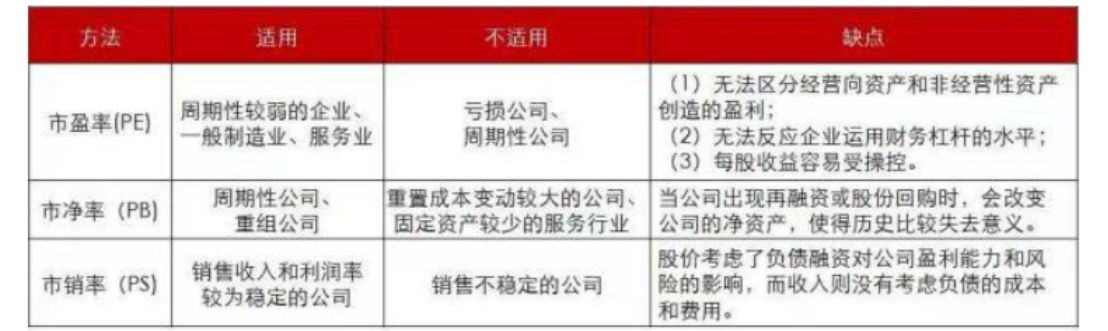

- 三个指标摆出来比较一下:

- 市盈率的优点就是寻找那些利润稳定、且利润持续增长的公司,缺点就是周期公司和亏损的公司没办法用。

- 市净率可以估值周期公司,但却不反应公司业绩,最后很有可能买一堆不赚钱的资产。

- 市销率对于销售看重,只要销售稳定、利润率稳定,就可以通过市销率进行比较。适合于那些亏损或业绩利润不大的成长性公司,比如互联网企业就比较适用于市销率。但前提是你得有人相信,那什么时候才有人相信?通常只有在牛市里大家才相信市销率,到熊市是没人相信这玩意的。所以也很可能会出现,市销率很低但股价就是不涨甚至还天天跌的情况。

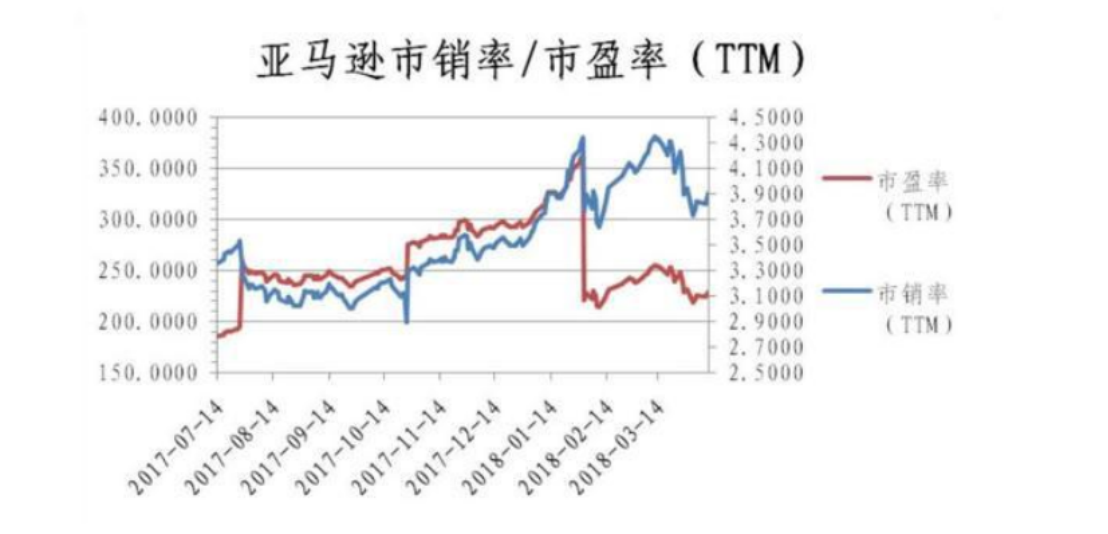

- 咱们这里上市企业中互联网企业比较少,所以国内的研究机构不怎么用市销率估值,所以数据有限,网上有一个例子,比如亚马逊,他长期亏损,根本没法用市盈率估值,也没多少净资产,市净率肯定也不行,几百亿的净资产,无论如何也撑不起他 1.6 万亿的市值,那么怎么办,你只能用市销率。

- 他的业绩利润就很不稳定,一会业绩大增一会业绩又下降,所以导致市盈率(那条红线)很不稳定,但相对来说市销率却相对稳定。

- 如果看市盈率,亚马逊 200 多倍,那就完全没办法投资了,但是如果看市销率的话,只有 4 倍,销售额巨大就充满想象空间,一旦他成本改善,就能让业绩突然跳升。2017 到 2018 年,虽然股价涨了很多,但市销率涨幅没那么大,说明他的上涨还是有业绩支撑的,销售额增长更快。后面亚马逊股价又涨了一倍。

1、市销率的优势

- 适应面比较广,一家公司可以没有利润,但一定会有营收,如果连营收都没有那也就不算是公司了。

适应新时代,互联网时代都是轻资产大营收低利润,这也是成长股的典型特征,在传统的市盈率和市净率面前几乎无效。

2、市销率的劣势

不反应负债的影响,我用本金创造的营收,跟我用 10 倍杠杆创造的营收区别很大。大营收下可能反而带来更大的风险。

不反应营收的质量,举个例子,我做生意,卖 100 块钱面值的纸币,标价 50 块钱,理论上这个生意可以创造无限大的营收,因为傻子才不换,肯定是有多少换多少。但是这么大的营收之下,也就是巨大的亏损。卖一笔亏一笔,这种营收反而有毒。

3、市销率的应用场景

鉴于市销率的优点和缺点,我们使用市销率之前一定要先看透生意本身,你得先去了解行业。比如我已经看好亚马逊的电商的模式了,认为他现在烧钱,未来只要停止扩张、不再市场推广,盈利一下就出来了,在这种前提下,再去用市销率进行选择,而且也要同行业比较,比如那亚马逊、京东和当当来比较是可以的,拿亚马逊和茅台比是没有意义的。

- 此外,市销率还可以反应同一公司的历史估值变动,比如芯片龙头北方华创,他也是没啥净资产,盈利也不高,那么也只能看市销率的走势。

- 我们看到,北方华创的市销率估值中位数,就在 7.6 倍市销率左右,也就是那条红色的线,基本上就是紫色线买入,橙色线卖出,基本上能吃到一倍的收益。

- 北方华创,保守估计今年能有 60 多个亿的营收,总市值是 800 亿,现在市销率已经是 13 倍了,相对于他自己的历史来说,显然还是太高了。注意只是教学举例,绝不构成任何投资建议。

若有收获,就点个赞吧

0 人点赞