- 企业价值倍数:EV / EBITDA,其中 EV 就是公司价值,EV = 股票市值+(总负债-总现金)= 市值 + 净负债。相当于就比市值多一个净负债出来。

- 企业价值倍数的基础共识,可以近似理解为若公司经营状况不变,企业的整体并购成本可以由多少年的经营业绩来覆盖。

- EBITDA(息税折旧摊销前利润,是企业在付息、交税、折旧和摊销之前的利润额)= 营业利润 + 折旧费用 + 摊销费用

- 营业利润 = 毛利润 - 销售费用 - 管理费用

- 80 年代的时候,美国开始兴起了杠杆收购热潮,所以息税前利润 EBITDA 也开始被广泛应用。被大家视为公司偿债能力的指标。非常适合那种前期投入巨大,回报期非常漫长的行业,比如酒店、公园、高速公路等等。

- 企业价值倍数(EV/EBITDA)是一套估值方法,在欧美用的人比较多,但也有大师对他并不感兴趣,比如查理芒格就觉得这东西没什么用。

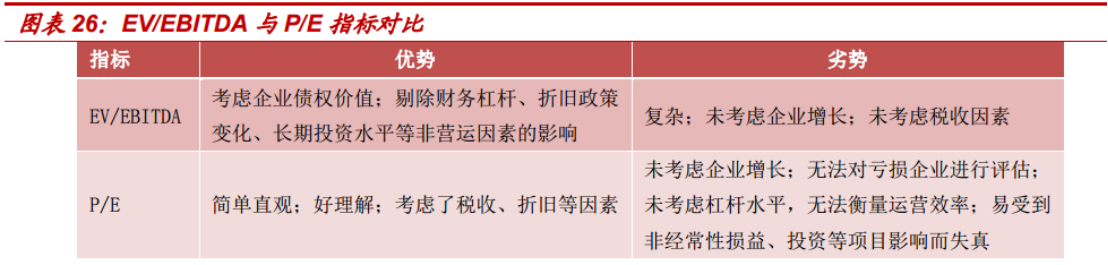

- 其实企业价值倍数很类似市盈率,市盈率(市值/利润)用来衡量公司的盈利能力,衡量到底花了多少倍的利润买到了这个公司。但市盈率也有个严重的缺陷:不反应负债和杠杆。我没加杠杆一年赚100 万,跟他加了 1 倍杠杆赚 100 万,就有本质的区别,我的生意肯定要比他更好,但用市盈率衡量无法体现。同样是赚这么多钱,他要比我承担更大的风险。所以企业价值倍数相当于就把杠杆和负债的因素都排除掉了,剩下的就是更纯粹的、不加杠杆的生意所获得的倍数。

- EV/EBITDA 最早是用作一级市场收购兼并的定价标准,一级市场基本上是协商出价,所以需要把所有的杠杆和负债都排除掉,然后在去出价,后来这种方法被沿用到二级市场(股市)上;如果要购买一家持续经营的公司需要支付多少价钱,这笔钱不仅包括对公司盈利的估值,还包括需承担的公司负债。

- 基于 I 问财(http://www.iwencai.com/),可以利用搜索的力量来解决选股的问题,比如我们比较白酒行业,就可以搜索 EV/EBITDA 白酒,然后得到了如下结果:

- 通过这个指标比较可以看到伊力特、今世缘、五粮液的企业价值倍数是最小的,但这个东西现在是不准的,因为 EBITDA 数据只是半年报的数据,我们应该等到年报披露之后在过来看。

- 企业价值倍数这个东西,要同行业比较才能发现好公司,你一定要先判断业务,先找行业,然后在行业里找好公司。比如我们看好家电行业,那么家电行业里谁是好公司呢?用企业价值倍数排序之后,当然家电行业还不一样,你还不能一概而论,比如长虹和格力就完全不是一个业务,格力只能跟美的和海尔比,那么显然格力更有投资价值。而做冰箱,电视机的几家企业里,海信肯定更好。

- 如果你想算算你自己手上的股票,也是可以这么搜索的,比如 EV/EBITDA 格力电器,这样你所需要的数据就都列出来了,底下这还有他的竞争对手。

- 总之,企业价值倍数肯定是越低越好,越低代表估值越有吸引力,他考虑了现金流的情况,所以比较适用于一般稳定增长的企业。国际上通行的参考区间在 10-15 倍,也就是说一个公司的企业价值倍数,在 10 倍左右就应该算是低估了。

这个东西也可以算市场的整体估值,雪球上的专业分析,用企业价值倍数来算 A 股的估值,2018 年 7 月份的时候,文章作者测量,从企业价值倍数看,A 股目前的估值水平接近上一轮熊市底部的 2011、2012年。A 股最近的大牛市是在 2015 年,企业价值倍数均值是 35.75,中位数为 33.24,2016、2017 年估值水平下降很快,2018 年初以来,估值继续快速下降。2011、2012 年企业价值倍数均值大约在 18 左右,中位数在 16 左右,现在的市场可能还有 10%-20% 的下跌空间。目前应该是处于底部空间,但与上一轮熊市底部相比,并没有超跌。

1、企业价值倍数的优点

不受所得税率不同的影响,使得不同国家和市场上的上市公司估值更具有可比性

- 排除了折旧摊销这些非现金成本的影响(现金比账面利润重要),可以更准确地反映公司价值

-

2、企业价值倍数的缺点

-

3、应用场景

它如同一面市盈率的照妖镜,企业价值倍数会把那些善于用负债、非常激进的公司都过滤掉,这些公司在正常的时候利润很高,但一旦遭遇风险也会最先倒下。所以相当于在价值之上分辨了风险,比如房地产行业。

- 重资产行业也适用于企业价值倍数,因为折旧和摊销的占比过高的积压了利润率,扭曲了真实的价值。比如钢铁行业、冶金、制造业等等。

- 适用于那些经营活动现金流明显要高于利润的行业,这些行业通常也都被折旧摊销这些数字给干扰了。

- 充分竞争行业,没有巨额商誉的公司。

- 企业价值倍数,不适合哪些公司?

- 固定资产更新变化较快的公司

- 营业利润亏损的公司,这个指标自然也就没有作用了

- 对于控股结构的公司估值效果很差。因为息税前利润,不反应少数股东现金流,也不反应资本支出,过高估计了现金。比如巴菲特和芒格就基本不用企业价值倍数估值,因为伯克希尔自己就是控股公司,他自己就不适合这种估值方法。

- 企业价值倍数该怎么用?

- 举个例子,比如白酒行业,我们通过 i 问财,把所有的企业价值倍数都算出来,然后比较一下,你就发现,五粮液和茅台的市盈率差不多,但茅台的企业价值倍数更低,说明茅台的负债要少的多。从这么来看,水井坊的生意其实也非常的好。所以最近两年,水井坊的涨幅并不输给茅台五粮液。

- 所以在你选出了几家公司之后,如果实在拿不定主意该投资谁,就在用企业价值倍数筛选一遍。

- 比如格力和美的都是造空调的,而且当下市盈率也差不太多,但是格力的企业价值倍数要低的多,所以就这两家公司而言,显然格力更具有投资价值。当然我并不是让你去现在买格力,现在格力也还是太贵。格力也好、美的也罢,需要回到价值基准线上,才具有投资价值。

- 所以,我们一般在熊市的时候才会用估值方法去选股,否则其实意义并不大,能投资的东西并不多。

若有收获,就点个赞吧

0 人点赞