- M0 = 流通中现金(即在银行体系以外流通的现金)

- M1 = M0 + 非金融性公司的活期存款

- M2 = M1 + 非金融性公司的定期存款 + 储蓄存款 + 其他存款

- M0 可看做市场中最活跃的钱,由于他一直很活跃,所以他的意义不是特别大。M1 也很活跃,他比 M0 多了一个非金融公司的活期存款,活期存款多了还是少了?当企业看好经济的时候,随时处于投资状态,那么活期存款就会大幅增加,而如果企业不看好经济,他们的钱可能短期没用,就会去做理财或者存定期,也就变成了 M2。

- 所以 M1 增速(注意是增速这个百分比)要远大于 M2 的时候,就意味着市场扩张,人人都对经济很有信心,都在争先恐后的投资,而一旦 M1 掉头向下、下穿 M2 的时候,就是大家看淡经济的时候。

- 当 M1 和 M2 的负向剪刀差在扩大时,股市起不来也就很正常。

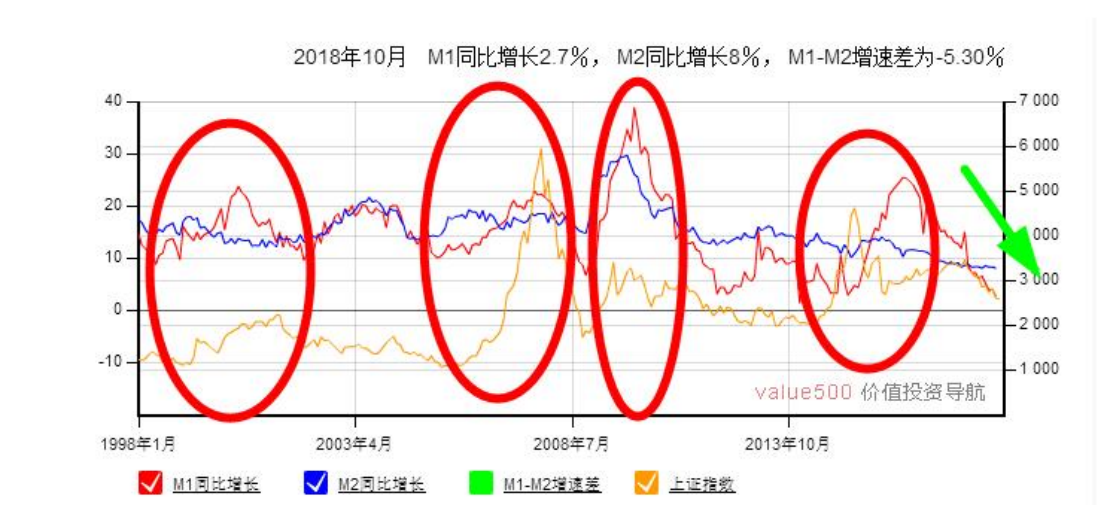

- 这个方法准不准?我们可以看前面四次牛市的机会:

- 第一次,1999 年 519 行情,当时是红色线 M1 上穿蓝色线的 M2,几乎同时发生了一轮行情,随后 M1 在 2008 年开始先掉下来,而市场在 2001 年 5 月见顶。但在 2002 年以后,出现了异常,M1 拉着 M2 再次攀升,但股市却没能起来,当时市场出现了比较严重的内在问题,限售股争论一直没有解决,直到股权分置改革后,这个事才被解决。

- 第二次,2005 年 5 月,M1 和 M2 再次同时启动,表明宏观上开始放水,这是个正面信号,但直到 2005 年 9 月,上证指数才见到最低点,然后开始了波澜壮阔的大牛市。这次股市与 M1、M2几乎同时见顶,在 2007 年 10 月开始纷纷回落。其中 M1 回落最快。

- 第三次,这波下跌是很惨痛的,从 6100 点跌倒了 1600 点,但 2008 年 10 月,四万亿来了,M1 和 M2 又是冷启动,这次股市也是同时见底反弹,这波是史无前例的空前绝后的大放水,M1 干到了快 40%,M2 干到了快 30%,估计是大家都明白这意味着什么,所以这次股市先怂了,在2009 年 7 月就见顶回落,而 M1 见顶则在 2010 年 1 月。此时的股市已经比最高点跌去了 15%。随后就是漫长的熊市。

- 第三波半,在 2012 年下半年 M1 和 M2 出现了双反弹,并没有带动股市的整体走强,但却带动了 2013 年的创业板牛市。不过这轮货币周期很短,2013 年 5 月又开始双双回落了,而创业板牛市,涨到了 2014 年 1 月

- 第四波,就是 2015 年的牛市,这次是 M2 没动,M1 开始在 2014 年初见底反弹,一直涨到了2016 年 7 月,在这一波过程之中,股市成为了领先指标。

- 所以,通过研究历史我们能够得出几点结论:

- M1 和 M2,与市场走势息息相关。

- 只有 M1-M2 向上之后,股市才有机会。相反,M1-M2 曲线向下,股市反弹的概率不大,即使反弹也不可能形成大行情。

- 历史上 M1-M2 低于 -5%,就代表流动性已经接近枯竭,央行通常都会开始反向调控,也就是说在 M1-M2 低于 -5% 以下,通常都能抄到一个股市的大底。有时候股市会先于流动性反应,所以如果定投建仓,其实还可以早一点,比如 -3% 的时候就开始。

- M1 和 M2 作为顶部指标并不准确,所以卖出点位参考意义不大。可以把它看成一个一票否决的条件,也就是说 M1-M2 上涨,股市也未必能一直涨,但是 M1-M2 开始下跌,股市通常都会跟随下跌。所以我们要把他当成预警信号。一旦在牛市末期,你发现 M1-M2 开始趋势性下降了,那么即使股市涨的再好,也要随时准备离场。当然,M1-M2 一直涨也不代表股市就不会跌。所以顶部的判断,还是以我们的估值和分位标准差为主,以及用我们的顾比均线做动态止盈,M1 和 M2 只能作为其中一个参考因素。

若有收获,就点个赞吧

0 人点赞