- 邓普顿爵士的投资案例。

- 邓普顿是和巴菲特齐名的顶尖投资者,同时被纽约时报评为了 20 世纪全球十大顶尖基金经理,在1954 到 1992 的 38 年时间里,获得了年化 16% 的回报。他特别善于逆向投资,或者说捡便宜货,这一点跟巴菲特特别类似,但不同之处在于:邓普顿能够在全球市场寻找合适的标的,而巴菲特主要聚焦于美国股票。

- 1939 年二战已经爆发,苏日打起了诺门坎战役,德国开始闪击波兰,美国经济出现了大萧条,美股也出现了大跌。在这种时候,正常人都会觉得,世界前途一片黑暗,别说世界大战了,就是贸易摩擦,大家都觉得快世界末日了,然而邓普顿却看在此时他向前任老板借了 1 万美元,买入了当时美国股市上股价在 1 美元以下的股票。当时他一共买了 104 家公司,所以可见,他也不是看到了什么公司的巨大潜力,他此时抄底美国股市,就是在赌美国不完蛋,民主世界不完蛋。他买完这些公司之后,也承受着巨大的压力,美国股市也是先跌后涨,几年后这其中的 100 家公司获得了成功,这 1 万美元变成了 4 万美元,足足长了 3 倍,也让邓普顿赚到了他的第一桶金。

- 其实邓普顿是很有格局的,因为他知道,股票已经跌到这个份上了,已经充分反映了世界上的悲观预期,甚至已经过度反映了,退一万步讲,真的是他赌输了,美国完蛋了,希特勒统一了世界,那么你不买股票,把钱放在哪里也都完蛋了,自己和老板的命都未必能保住,更何况是 1 万美元了。所以这个赌局就很清楚了,赌赢了收益巨大,赌输了也不会有更差的结果,那么这种情况干嘛不去赌一把呢。

- 其实很多时候,我们都能面临这种情况,比如 2008 年,2015 年,2018 年都这样,很多人都说要完蛋了,金融危机了,债务危机了,那么这时候大家可以想想,真要发生大崩溃,你就算把钱藏在内裤里,他也不值钱了。一般人想不到这些,就觉得好像,自己攥着钱,就安全很多。但其实你那个钱,都是人家印给你的纸而已。所以,最应该赌一把单车变摩托的时候,绝大多数人其实都是怂货。

- 再来看邓普顿的第二把操作,从 20 世纪 50 年代开始,邓普顿就一直关注日本经济状况。进入 60 年代后,日本经济迅速发展,平均增速为 10%,美国当时只有 4%。但从股市整体估值水平来看,当时日本股市平均市盈率只有 4 倍左右,而美国是 20 倍。当时很多美国投资者并不投资其他国家,而邓普顿把自己管理的基金投入日本股市,在其投资之后,日本股市出现了惊人的涨幅,邓普顿又一次逆向投资赚到了钱。

- 邓普顿为啥干去抄底日本?说白了就是估值便宜,增长快,估值写死之后,未来的回报就是增长率,这已经是确定的事情,从一个增长慢,估值高的资产,转移到一个增长快,估值低的资产上。这不需要多么高深的理论,只需要计算预期收益率,日本这边,市盈率极低,那么未来确定性回报就是 10% 的增长率,而美国估值偏高,即便估值不变,未来也就只有 4% 的回报了,估值再降一半的话,预期回报几乎为负,所以显然再投资美国就不划算了。这些大师,之所以神奇,就是因为他们总在计算未来 10 年的预期收益率,而普通的投资者,总在想明天到底是涨是跌。长期收益率算起来很简单,但短期涨跌,基本靠蒙。

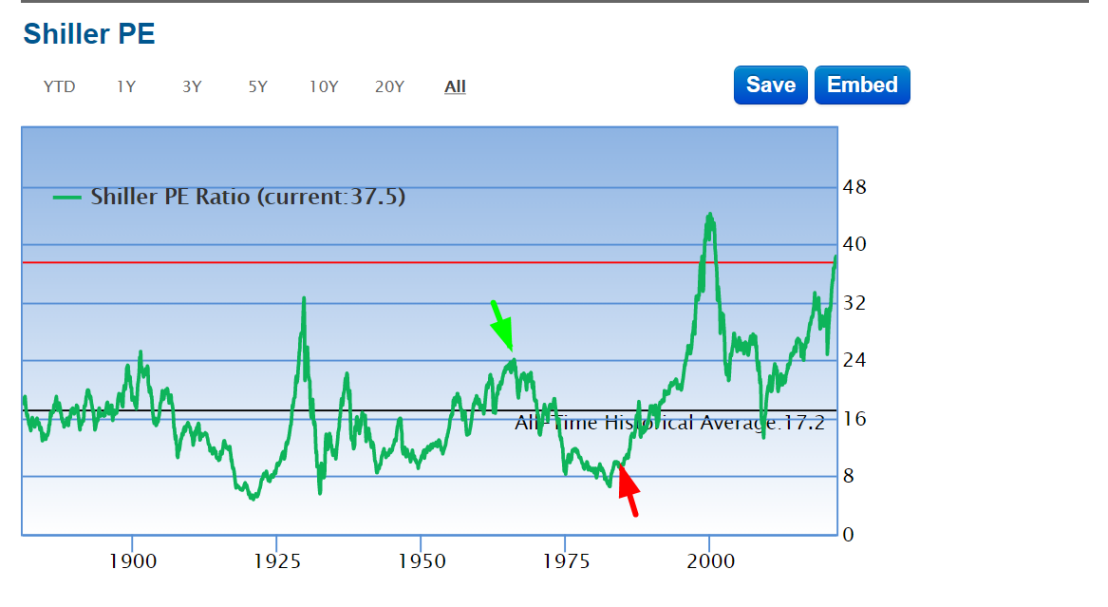

- 后来美股在 1970 年代整整横盘震荡了 10 年,道琼斯指数市盈率跌到了 7 倍,市场一片悲观。并且当时美国出现了严重的滞涨,高通胀环境下,企业价值被严重低估了。有一则对比数据,说 1982 年道琼斯指数市净率为 1 倍,1932 年美国大萧条底部时期道琼斯市净率为 0.79 倍。表面上看,似乎 1982 年比 1932 年的估值要贵,但如果根据通胀进行调整,1982 年实际市净率只有0.59倍,远低于1932年的 0.99 倍。邓普顿在 1980 年,重新回到美国股市来布局,后面再次大获全胜。

- 这中间还有个插曲,在 1997 年投资韩国股市。1997 年金融危机之后,韩国股市暴跌 40%,市盈率从20 倍跌到 10 倍。邓普顿买入后,2 年时间收益率高达 260%。

- 与巴菲特精选个股不同,邓普顿的思路其实非常明确,就是把一个国家看成一只股票,基本面好,低估,这就是他买入的全部理由,甚至他要在市场最悲观的时候,买入表现最悲观的股票,这其实就是利用了情绪的因素,大家本身就很慌得一比了,他要买那些一致都不看好的东西,这里面肯定有大把被错杀的,即使真的很差,也没有大家想象的那么差。特别是那些在大萧条时代,长期表现低迷,但还是不破产的公司,这里面就会有很多业绩反转的可能。他买了 104 只股票,就是要用这个概率去赚钱。

- 所以,我们要跟邓普顿学什么?

- 1、跳出市场看市场,别天天咋咋呼呼的,市场最悲观的时候,往往就是要反转的时候。最典型的例子就是,二战中法国向德国投降后,股市涨了3倍。

- 2、别太短视,看的长远一点,只要买的便宜,未来的回报是非常确定的。时间越长,预期回报就越容易算。比如现在市场上,银行股,基建股未来3-5年的回报十分确定,而某电池股,预期回报其实是负的。

- 3、抄底和逆向投资都是来自于资产间的价格比较,以及长期预期收益率的计算。不是瞎蒙的。当你把预期收益率算明白了,其实心里是没啥好慌的。

- 4、关键时刻,赌股市不完蛋,赌经济不完蛋,概率高达 99.99%,即便万一赌输了, 你也没啥损失。

若有收获,就点个赞吧

0 人点赞