市盈率(PE)就是股价比上年报中的每股盈利(或用市值比上总利润),这是投资当中最常用到的估值方法,甚至一度成为了估值的代名词,现在我们说多少倍估值基本就指市盈率。这个指标的最基本含义就是通过利润把我们的投资拿回来需要多少年。很显然需要的年数越少估值就越低,而需要的年数越多,估值也就越高。

1、市盈率的优点

包含两个指标:市场价格和公司每股盈利,既反映市场状况又反应公司的基本面,所以市盈率通常可以兼顾这两个维度,挑出那些估值较低的个股。

- 足够简单,只有两个指标,任何人都可以轻松的算出来,而且还可以计算出多个公司的市盈率估值,用于同行业间的比较。如果都干一个事、业务没有区别,那么显然市盈率越低越有吸引力。

- 有效,市盈率反应市场状况、又反应基本面,还得到了所有投资者的认可,所以市盈率是所有估值指标中效果最佳的一个。特别是用市盈率反应宽基指数非常的精准。完全可以反应市场的位置,比如大部分股市主要股指都是 10-25 倍市盈率之间波动,低于 15 倍市盈率可以大胆投资,高于 20 倍市盈率就要小心了。

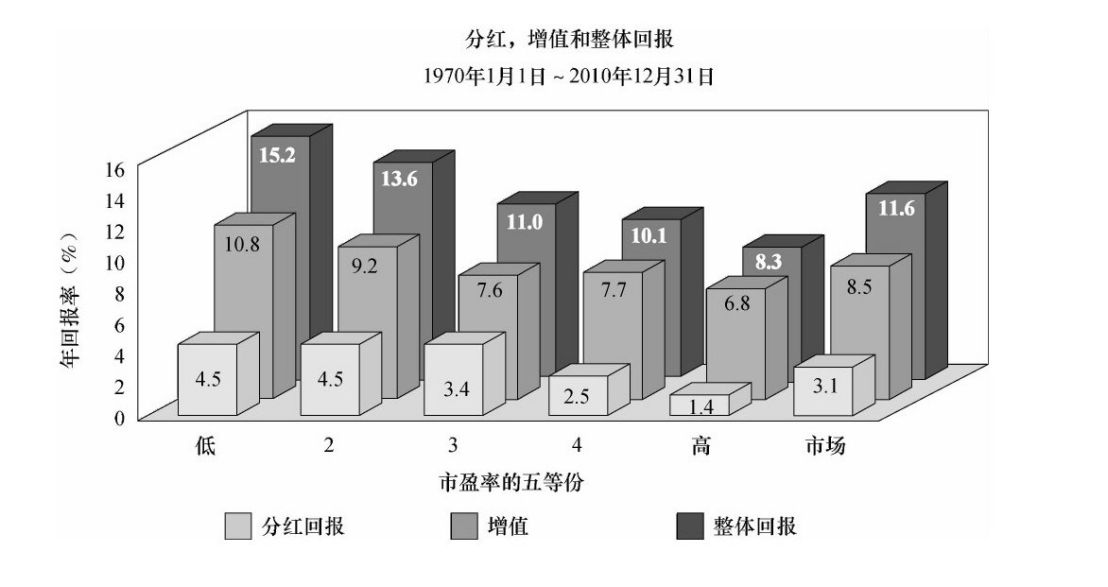

另外,市盈率量化选股策略也非常有效,有人做过 40 年的股市测试,把全市场所有股票通过市盈率分为 5 个部分,市盈率最低组的综合回报最高,长期回报达到 15.2%,远高于市场平均的 11.6%,而市盈率最高组的年化回报只有 8.3%,数据差非常明显。这主要是因为,市盈率低估,代表了一种市场情绪,大家都不要的东西才会低估,所以低估一定是便宜了。

2、市盈率的缺点

受到利润的干扰太严重,很多周期类公司的利润并不稳定,好的时候可以很赚钱,亏的时候也能亏出翔,所以利润变化让市盈率往往很难连续。比如一个公司股价 10 块,每股盈利 1 块,市盈率不高只有10 倍,但明年他可能业绩骤降,只有 0.1 元了,那么即便股价跌了一半,市盈率也瞬间膨胀到 50 倍,显然又高估了。所以你低估的时候买进、高估的时候卖出,反而赔掉了 50%。

- 市盈率过度依赖企业利润,而企业利润又是非常容易被控制的东西,做过财务都知道,最不能相信的就是利润表,能调节利润的东西太多了,卖点资产利润就增加了,一般谨慎的投资者都会使用它的扣非净利润来算市盈率,但即便这样利润也不一定靠谱。

市盈率对于杠杆有盲点,比如同样赚了一倍,有人是全靠自有资金赚来的,有的却加了一倍的杠杆,那么这两个生意在市盈率上完全反映不出来,但实际上显然是自有资金那个更好。加杠杆的生意风险要大的多。赚钱的时候能放大,赔钱的时候也会放大。比如地产股的杠杆率就很高,而利润率并不高。所以地产公司的估值通常都上不去。

3、总结:市盈率怎么用

既然市盈率对于利润的要求较高,所以我们只能去用他估值那些稳定盈利行业,比如医药消费、食品饮料,超市里生活中能见到的、把东西卖给老百姓的行业,市盈率均可以用。而钢铁、化工、有色、互联网、高科技、生物工程,这些行业不是利润不稳定就是压根就没有利润,所以市盈率基本没用。甚至有的周期行业还要把市盈率当成反向指标,比如地产和钢铁,在市盈率最低的时候就该离场了,在市盈率大的不行的时候,才应该买入。

- 市盈率是要比较起来用的,单看意义不大。怎么比较?有两个维度,一是同行业公司间的比较,二是跟自己的历史比较。如果在同行之间比较低、跟自己的历史比也比较低,那么就可以说他是低估了。注意:一般不跨行业比较市盈率,比如 20 倍格力和 100 倍的科大讯飞,这么比较有点关公战秦琼,意义不大。

- 市盈率一定要使用年度每股盈利,季度的数据你得还原一下,比如每个季度 1 块钱,那一年差不多就是 4 块钱,有的行业会有季节性波动,所以这个也得考虑进去,先预估出一个年度盈利来,然后再去测算市盈率

- 做资产配置,使用指数市盈率其实是个很好用的指标。比如通过 A 股各宽基指数的历史市盈率走势,我们一眼就能看出现在的位置了。就是典型的估值中位数,离 2007 年和 2015 年那种疯狂,还有一段很大的距离。所以这时候的策略就是股债均配、坚决持有,远没到我们离开的时候。

若有收获,就点个赞吧

0 人点赞