电商行业研究-【拼多多】

- 商品:拼多多有的,阿里京东多有同款在卖,拼多多商品成本并非更加低廉,而“C2M”竞争力落后阿里京东

- 拼多多商业模式

- 1.1 So called 商业模式

- “好市多(Costco)+迪士尼”

- 像“Costco”一样通过大量集中消费者需求,向商家反向定制商品的“C2M”模式为消费者提供具备性价比的商品。

-

- 像“迪士尼”一样,在消费者购买过程中融入娱乐化的方式,并依托社交的模式,让消费者产生心理的愉悦。

- 像“Costco”一样通过大量集中消费者需求,向商家反向定制商品的“C2M”模式为消费者提供具备性价比的商品。

- 区分“打折的便宜”与“成本的便宜”

- “打折的便宜”即通过打折补贴使商品的售价便宜,其本质是转移了成本。

- “成本的便宜”即在制造、选品、渠道节约了成本提升了效率,使商品本身的成本下降而便宜。中国电商近十年快速崛起,靠的是“成本的便宜”,相较于我国并不发达的实体零售,商家在电商平台上销售商品的渠道成本更低,同时使消费者购物打破了实体零售的物理边界,提升了购买效率。

- “好市多(Costco)+迪士尼”

- 1.2 In fact 商业模式

- 通过双向补贴转移成本

- 1.1 So called 商业模式

- 拼多多商业模式

- 拼多多的商品:爆款多数阿里京东都有,是一盘子货的“网络同款”

- 2.1 拼多多对于自己核心优势的界定:

- “去除渠道中间环节”

- 实现消费者与生产商双向的成本降低

- “销量极大的爆款”

- 实现规模成本降低

- “基于销量的C2M反向定制化生产”

- 实现产品差异化

- “去除渠道中间环节”

- 2.2 拼多多与阿里、淘宝的商品差异:

- 以评论10万+作为标准

- 拼多多上2000大爆产品中1823中和1176种可以在淘宝和京东上找到一模一样的在售商品

- 淘宝上2000大爆产品中367种可以在拼多多找到

- 京东2000大爆产品中130种可以在拼多多找到

- 以评论10万+作为标准

- 2.1 拼多多对于自己核心优势的界定:

- 拼多多的商品:爆款多数阿里京东都有,是一盘子货的“网络同款”

- Costco模式

- 从商品上看,Costco是少量精选商品,只有3000-4000个商品SKU。如顾客在Costco进行购物选购牙刷,只有2-3种牙刷供选择,在Costco上海闵行店,选购大瓶综合坚果,可能只有Hoody’s品牌和Costco自有Kirkland品牌两种选择。

- 我们回到Costco的例子,Costco为了传递其以“最优惠的价格”提供“高品质商品”而为其C2M定制商品在1995年设立了自有品牌Kirkland。

- 还是美国仅有300个左右商品的新锐平价电商Brandless,或是无印良品,其本质都是利用其作为渠道的良好信用,精选小部分商品,为商品创造品牌力。Brandless和无印良品虽然名为“无品牌”,但是其本身就是一个信任感颇强的品牌。

- Costco模式

- 二、B端商家:在拼多多卖货的渠道实际成本最高,因多相补贴成本转移,促成短暂“繁荣”

- 2.1 总体思路

- 在同一批货、同一批人,消费者拿到价格差异不大的情况下;对比B端,商家的渠道渠道成本

-

- 在同一批货、同一批人,消费者拿到价格差异不大的情况下;对比B端,商家的渠道渠道成本

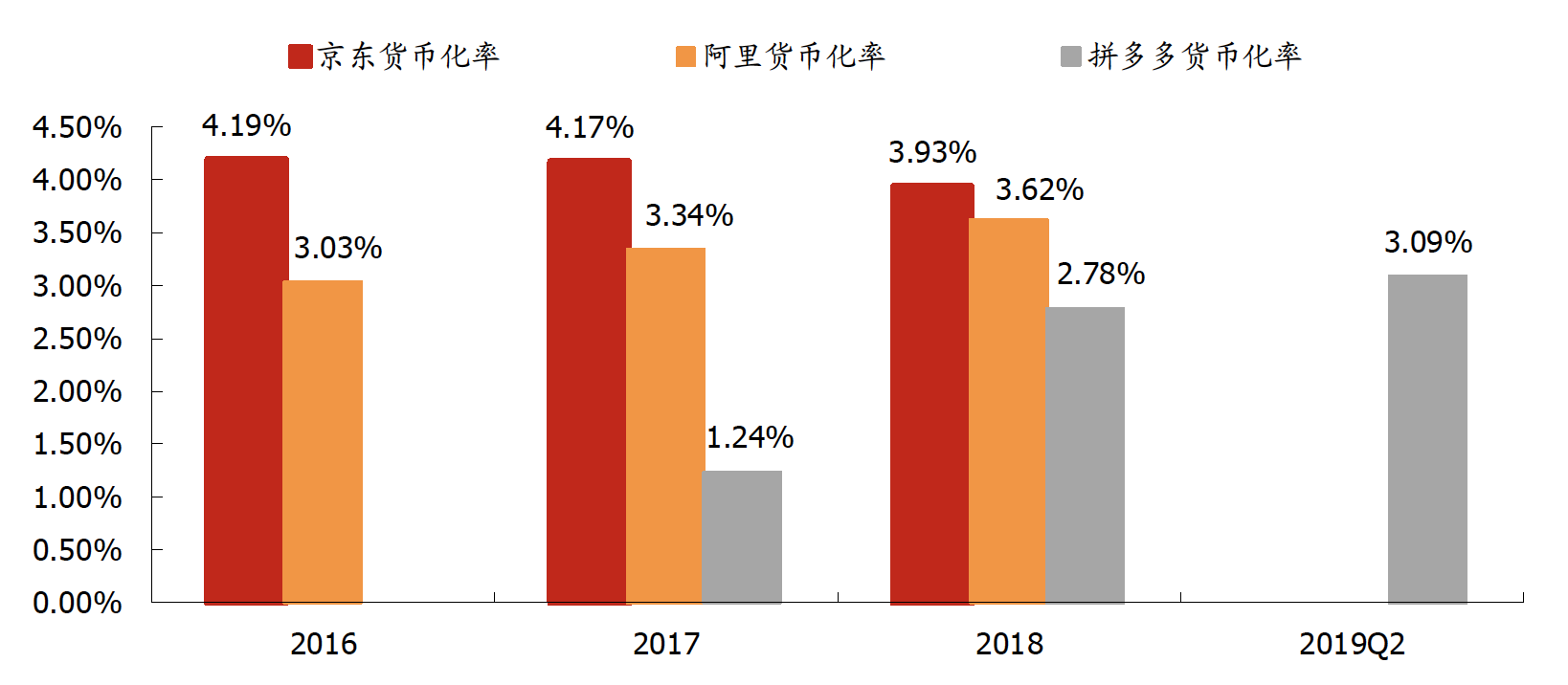

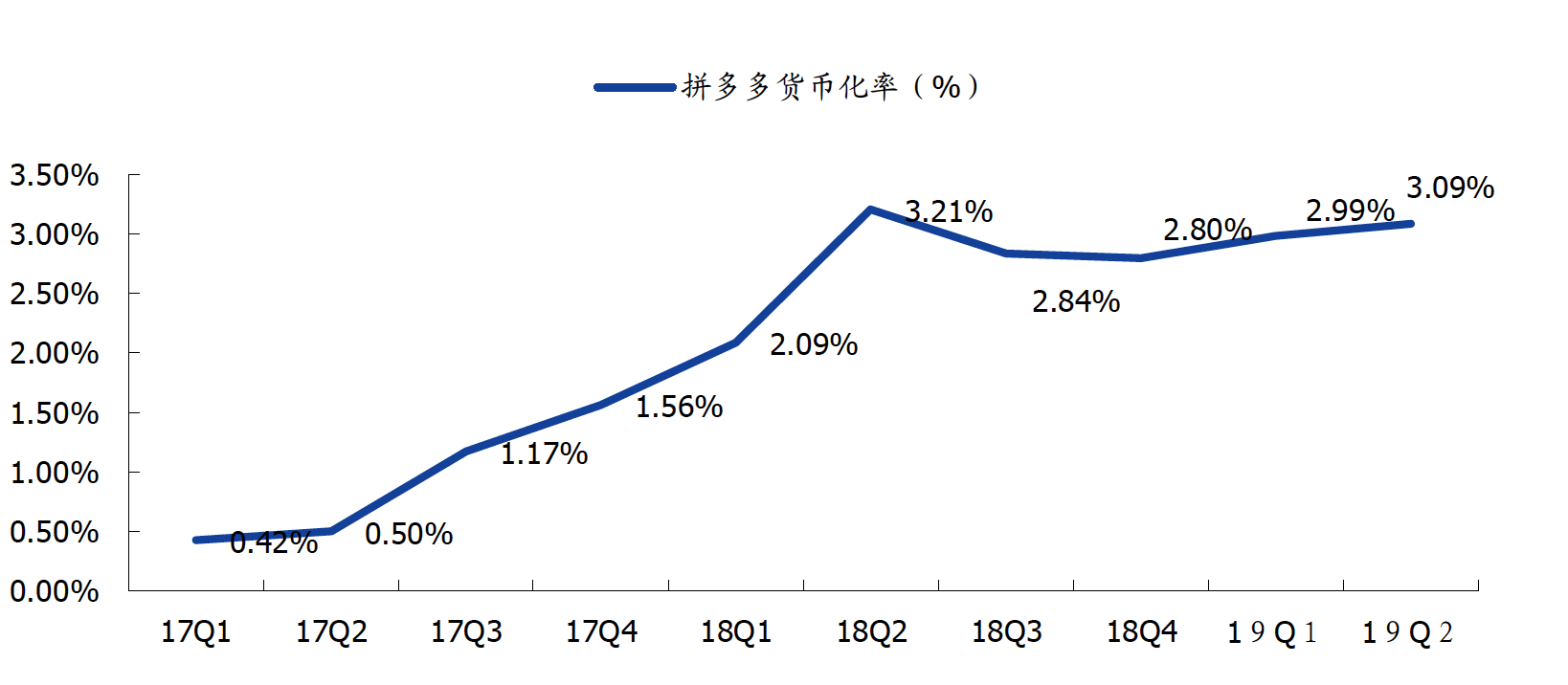

- 2.2 平台收费:拼多多货币化率持续上升,目前仅略低于阿里

- 货币化率:代表平台佣金、广告等收入的指标

- 收入/GMV

- GMV:商品交易总额

- 可以理解为平台的综合佣金比率

- 资本化率越高代表,说明对B端的收费越贵

- 收入/GMV

- 拼多多货币化率

- 支付渠道费率:0.6%

- 只有超出这一比率时平台在不计算其他自营成本时才能盈利

- 初期拼多多向其平台上商家收的钱非常少,低廉的平台费用,对商家很有吸引力。

- 但是,随着拼多多商品大规模的扩充,便宜的微信流量愈来愈不足以支撑其体量,货币化率逐渐走高,仅仅两年时间,已经接近行业普通水平。

- 简单来说:入住商家本以为可以通过微信实现低成本引流,但实际情况是,平台通过微信引来拼多多的流量,商家仍需支付高昂金额覆盖其成本

- 阿里的货币化率

-

- 京东货币化率

-

- 支付渠道费率:0.6%

- 货币化率:代表平台佣金、广告等收入的指标

- 2.3 关键的变量:物流成本,使拼多多的渠道成本远高于阿里京东

- 物流成本不是商家向平台支付的,但确实商家实际销售所需要的成本

- 羊毛出在羊身上,这笔费用最终需要被转嫁在消费者身上

- 券商计算:

- 拼多多上物流成本约占订单额的9%

- 阿里、京东:3-4%

- 2.3.1 拼多多一共发出了多少包裹?—2018年106.5亿件

- 阿里:304.2亿件

- 拼多多:106.5亿件

- 2.3.2 那么拼多多的一个包裹价值几何?—乐观计算平均44.3元

- 客单价低

- 是由拼单模式导致的

- 阿里:188.3元

- 京东:414.0元

- 客单价低

- 2.3.3一个快递包裹的物流成本需要多少?—4、5块,未来有上升趋势

- 物流成本不是商家向平台支付的,但确实商家实际销售所需要的成本

- 2.4 拼多多便宜来自多相补贴,补贴等同渠道成本,但转移成本后商家依然利润微薄

- 2.4.1拼多多“爆款”销量没有比阿里京东更大,并非薄利多销摊薄渠道成本

- 市场普遍的观点也认为,拼多多的爆款商品销量相对阿里和京东更大,所以对渠道和制造商有更强的议价能力,压缩价格使消费者享受实惠的同时让商家薄利多销。

- 销量没有更高

- 因此不存在多销

- 而渠道成本更高

- 但与此同时销售价格更低?

- 2.4.2 低价的原因:拼多多的高营销成本

- 拼多多平台的营销费用+商家初入驻时的短期让利

- 拼多多2018年GMV为4716亿,同时共计在市场及营销费用上花费了134.4亿,占GMV的比重为2.85%。

- 而同期阿里(2018三季度与2019一季度)与京东的比重分别为0.69%与1.15%

- 2018年阿里物流成本比拼多多便宜5.8%左右,但加上拼多多比阿里多出的至少2.16%渠道补贴+0.84%货币化率优惠后,对商家来说,阿里与拼多多在2018年的渠道成本差别降低到了不到3%。

- 拼多多平台的营销费用+商家初入驻时的短期让利

- 而Costco与山姆会员店这类线下中高端性价比零售商(Costco定位美国家庭年收入10万美元的中产,山姆会员店在中国则定位高端超市),则是采用了超大包装进行线下“量贩式”薄利多销的售卖,通过超大包装等方式极大扩充了购物车。我们对上海Costco的调研发现,大部分顾客的购物车金额都超过了1000。

- 2.4.3 对于商家的溢价更低:弱化店的概念,强调平台的概念

- 2.4.1拼多多“爆款”销量没有比阿里京东更大,并非薄利多销摊薄渠道成本

- 2.1 总体思路

- 三、C端用户:实为便宜而来,真实价值缺失用户留存难

- 3.1 C端用户来拼多多的真正原因

-

- 市场的观点是:当前电商获客很贵,阿里京东的“获客成本”高达数百元,而拼多多则只有150元,拼多多获客能力更强。

- (1)不能确定多少用于获得新用户,多少用于维持老用户

- (2)用户价值转化

- 10个:充100减5

- 1个买了新手机

- 3.2 下沉市场增长潜力

- 下沉市场人群:

- 2018年四季度,拼多多公布的年活跃买家已达4.19亿,而此时阿里的年活跃买家数为6.36亿。

- 市场观点:拼多多有2.1-2.5亿的用户是独有的,淘宝未染指的。(仅有50%的重合率)

- 这意味着:淘宝用户6.36亿+拼多多独有用户2.1亿=8.46亿

- “中国互联网络发展状况统计报告”,截至2018年12月,中国网民总数为8.29亿

- 下沉市场人群:

- 3.3 用户留存

- 是否会形成完全的分层市场

- 商家的多样化、推荐算法

- 不会

- 是否会形成完全的分层市场

- 3.1 C端用户来拼多多的真正原因

若有收获,就点个赞吧

0 人点赞