作者:张磊 《高瓴资本》创始人

- 长期主义

- 第一性原理:

第一性原理就是不能从任何其他原理中推导出来的

原理,是决定事物的最本质的不变法则,是天然的公理、思考的出发

点、许多道理存在的前提

- 零和游戏

- 机会主义和风口主义

- 深入思考、逻辑推理和缜密决策

- 股票、债券。 风险资本、私募基金和对冲基金

- 自律、洞见、净化和学习,不断追求的核心能力

- 弄潮儿

- 围炉夜话

- 城镇化、工业化和信息化、智能化

- 大卫·史文森

- think big,think long

- 知足不辱,知止不殆

- 一级市场、二级市场

- 《 证 券 分 析 》

- 肥皂剧:给肥皂打广告

- 沃尔玛、凯马特、好市多(依靠会员费,而非零售的差价)

- 宠物市场

- 蓝月亮

- 第二曲线,第一曲线

- 护城河,动态的护城河

- 市场先生、内在价值和安全边际

- 创造性思维能力和交叉学科的学习能力

摘抄

真正的投资,有且只有一条标准,那就是是否在创造真正的价值,这个价值是否有益于社会的整体繁荣

构建属于自己的知识体系和思维框架,是塑造投资能力的起点,而这与我的儿时际遇不无关系

学习让你每天晚上睡觉的时候都比那天早上醒来时聪明一点点

一个人的知识、能力和价值观,这也是深藏于内心并真正属于自己的“三把火

在快速变化的市场中寻得洞见,不仅需要掌握金融理论和商业规律,还要全面回顾历史的曲折演进,通晓时事的来龙去脉,更要洞悉人们的内心诉求

三个重要学科:金融、历史和心理学

一个人的职业生涯很长,不能做任何对帮助过你的人有损害的事情,否则那可能会困扰你的一生

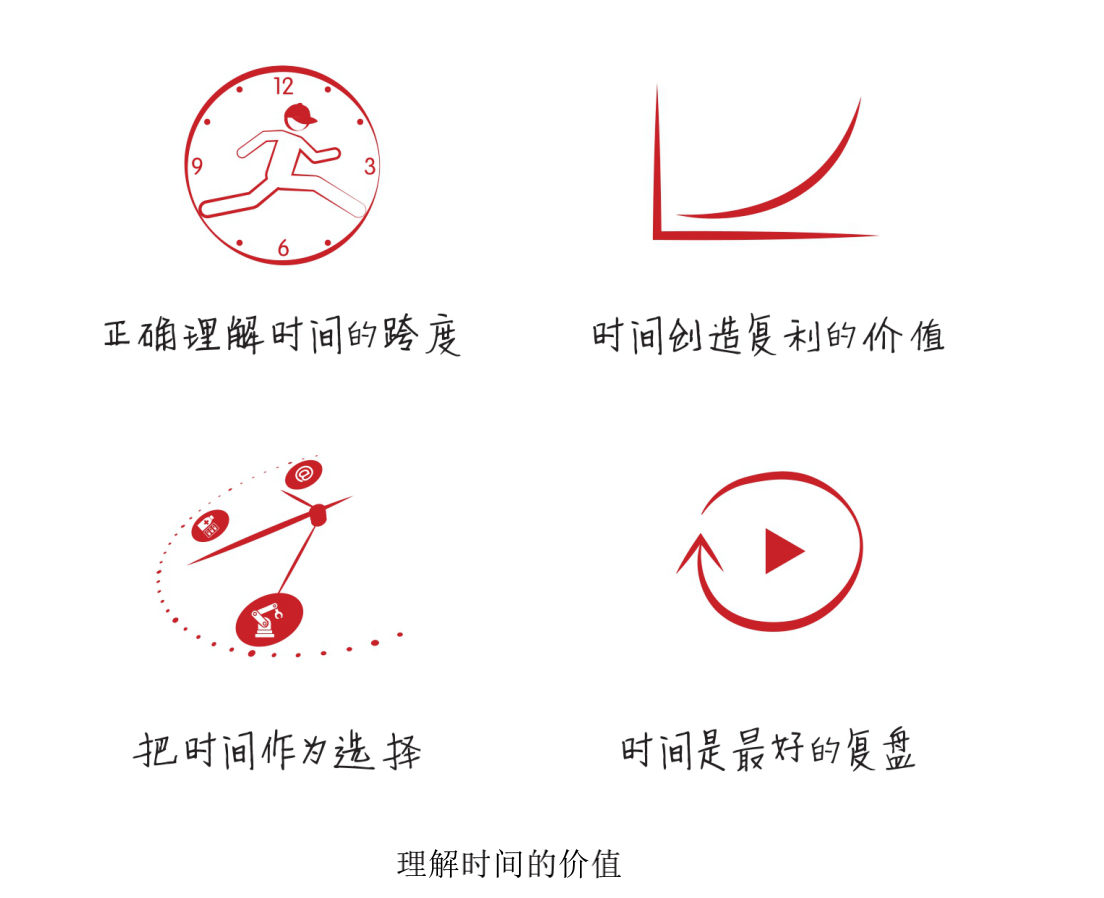

方法和策略能够战胜市场,但对长期主义的信仰却能够赢得未来

谋大局,思长远,架起“望远镜”去观察变化、捕捉机遇;另一方面用“显微镜”研究生意的本质,看清它的“基因”“细胞”,还有“能量”。

投资人一旦懒惰,一旦失去追求真理的精神和理解事物的能力,就可能失去了某种正向生长的本能

不仅仅是对投资人,对每个人都是这样,懒惰容易,但失去正向生长的能力更可怕

国家竞争力的四阶段论:一是生产要素导向阶段(依靠资源、廉价劳动力);二是投资导向阶段(依靠政府主导投资);三是创新导向阶段(依靠科技创新);四是财富导向阶段(依靠金融资本运作)

悲观主义者可能猜对了当下,但乐观主义者却能够赢得未来。

只要是为社会疯狂创造价值的企业,它的收入、利润早晚会兑现,社会最终会给予它长远的奖励

在冬季里活着的树木必然有坚硬的角质层,在寒冷中过冬的动物必然有厚厚的皮毛,那么在这场金融寒冬中,投资人应该依靠什么?

他们在投资时束手束脚,由于需要关注短期回报,所以有时会舍本逐末,无法形成长期思维

在工作中接需求的时候其实就是一场投资,KPI导向就会让我们追求短期收益高的需求,而忽略那些能带来更好收益的见效长久的需求

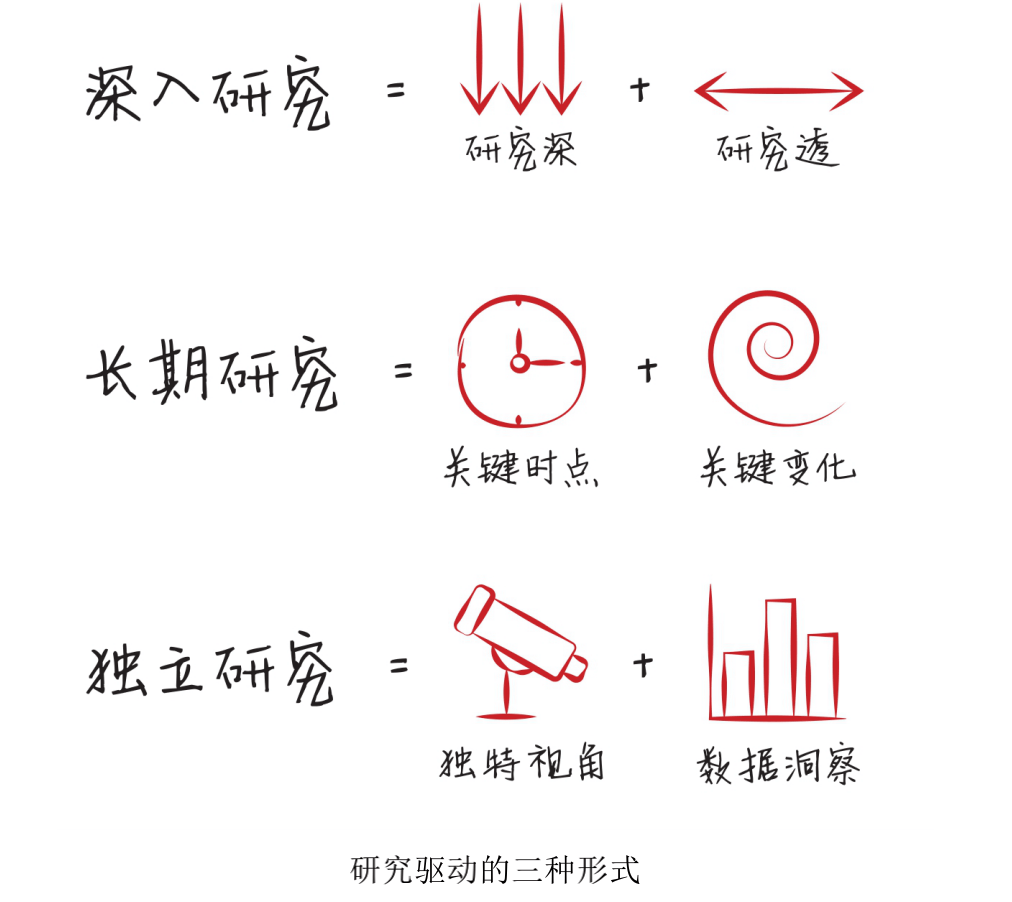

实现超长期的研究需要两个大前提:一是能做,即你的资本是长期的,这样你才具备花时间和精力去思考长期关键性问题的外部条件;二是愿做,即你的投资理念是长期的。投资决策的起点是对行业的深刻洞察,包括供给端的变化趋势、行业环境的历史演变以及生意模式的本质,思考什么样的企业值得持有30年以上。

我们不必做所有的事情,只需要做有意义的事情

投资一般可从行业、公司、管理层这三个层面来分析。看行业就要关注商业模式,这个生意的本质是什么、赚钱逻辑是什么;关注竞争格局,是寡头垄断还是充分竞争;关注成长空间,警惕那种已经寅 吃卯粮的夕阳行业;关注进入门槛,是不是谁都可以模仿;等等。看公司就要关注业务模式、运营模式和流程机制,管理半径有多大,规模效应如何,有没有核心竞争力。看管理层就要关注创始人有没有格局,执行力如何,有没有创建高效组织的思维和能力,有没有企业家精神。

除了上述三个维度,还需要在每个维度上加上时间的维度,

零售是和人联系非常紧密的生意,它突出解决的是“安全感” “便利性”“幸福感”的问题

个好的生意是建立在稀缺资源之上的,但其实变化和创新可以使原本 稀缺的东西不再稀缺,并且这种打破稀缺的状态有且只有一个时间窗 口,我称之为“机会窗口”,这是企业的快速成长期,甚至是爆发 期。而在这个机会窗口之前,还有一个窗口叫“傻瓜窗口”,就是在 一段时间里,投资人都觉得你的商业模式非常不靠谱、非常傻。在许 多人看不起、看不懂、觉得不靠谱的这段时间里,企业将有机会积累 用户、试错产品,并且创造出一定的商业壁垒,接下来就是拐点和陡 变。

更多地研究是为了更少地决策,更久地研究是为了更准地决策

个人:一、十、田、车轮

每一个投资人都要搞清楚的是,能随着时间的流逝加深护城河的,才是“资产”,时间越久对生意越不利的,则 是“费用” 世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值

政治中的以民为本、商业中的以客户为中心

Version:0.9 StartHTML:0000000105 EndHTML:0000001509 StartFragment:0000000141 EndFragment:0000001469 克里斯坦森在《创新者的窘境》中将创新定义为两类:维持性 创新和破坏性创新。维持性创新是不断完善和改进现有产品,通过精 耕细作满足更挑剔的需求,就像许多大公司已经把创新变成了一项 “常规的、可预测的程序”,而一些偶然的、非常规的主意却无法融 入企业的创新流程中。破坏性创新则是追求最根本的改变,从底层出发改变现有技术发展路径和思维方式,创造出区别于现有主流市场的 全新产品或服务,这种创新可能会对原有的护城河产生降维打击

Version:0.9 StartHTML:0000000105 EndHTML:0000000625 StartFragment:0000000141 EndFragment:0000000585

商业竞争本质上

要看格局,要看价值,要升维思考,从更大的框架、更广阔的视角

去看给消费者创造怎样的价值。

Version:0.9 StartHTML:0000000105 EndHTML:0000000687 StartFragment:0000000141 EndFragment:0000000647

看生意,就是看这个生意的本质属性,看它解决了客户的哪些本

质需求,看生意的商业模式、核心竞争力、市场壁垒以及拓展性,看它有没有动态的护城河。

一家公司的发展是与所处时代的双人舞

第一性原理的最大价值在于两点,其一是能够看清楚事物的本质,其二是能够在理

解本质的基础上自由地创新。对于投资人而言,就是在回归投资的基

本定义的基础上,理解商业的底层逻辑。

一个人的知识、能力和价值观,而支撑这三个方面的,

是一个人理性的好奇、诚实与独立,这三点构成对价值投资者的基本

要求。

持有一个观点,就一定要先尝试着去自我证伪,否则那就不是真正属于自己的观点

实读历史的目的并不是一劳永逸地知道该怎么办,而是为了总结出规律,因

此我们需要看到事情的多样性、丰富性。每次判断都是崭新的,都应

该向前看。要把历史当作一种知识储备和情景训练,当作抵御重大风

险的压舱石,而不是保你百战百胜的万能药。

价值投资不是

击鼓传花的游戏,不是投资人之间的零和游戏,不应该从同伴手中

赚钱,而应通过企业持续不断创造价值来获取收益,共同把蛋糕做

大,是正和游戏。

构成我们学习最大障碍的是已知的东西, 不是未知的东西。

Version:0.9 StartHTML:0000000105 EndHTML:0000000478 StartFragment:0000000141 EndFragment:0000000438

购买低估值的股票并不是价值投资回报的持续来源,企业持续创造价值才是。

第一,拥有长期主义理念,能够在不确定性中谋求长远;第二,拥有对行业的深刻洞察力,在持续创新中寻找关键趋势;第

三,拥有专注的执行力,运用匠心把事情做到极致;第四,拥有超强

的同理心,能协调更多资源,使想法成为现实。

靠谱型的人才: (1)自驱型的人 (2)时间敏感型的人 (3)有通理心的人 (4)终生学习的人

资源

若有收获,就点个赞吧

0 人点赞