获取数据

数据集包括了 2013 年 9 月份两天时间内的信用卡交易数据,284807 笔交易中,一共有 492 笔是欺诈行为。输入数据一共包括了 28 个特征 V1,V2,……V28 对应的取值,以及交易时间 Time 和交易金额 Amount。为了保护数据隐私,我们不知道 V1 到 V28 这些特征代表的具体含义,只知道这 28 个特征值是通过 PCA 变换得到的结果。另外字段 Class 代表该笔交易的分类,Class=0 为正常(非欺诈),Class=1 代表欺诈。针对这个数据集构建一个信用卡欺诈分析的分类器,并计算F1。

import pandas as pdimport numpy as npfrom sklearn.linear_model import LogisticRegressionfrom sklearn.model_selection import train_test_splitfrom sklearn.preprocessing import StandardScalerfrom sklearn.metrics import recall_score,roc_curve,confusion_matrix#召回率,精准率,混合矩阵import warningswarnings.filterwarnings('ignore')import matplotlib.pyplot as pltimport seaborn as snsplt.rcParams['font.sans-serif']=['Heiti TC']# 显示中文字体

data=pd.read_csv('creditcard.csv')

数据探索

data.head()

5 rows × 31 columns

data.info()

<class 'pandas.core.frame.DataFrame'>RangeIndex: 284807 entries, 0 to 284806Data columns (total 31 columns):Time 284807 non-null float64V1 284807 non-null float64V2 284807 non-null float64V3 284807 non-null float64V4 284807 non-null float64V5 284807 non-null float64V6 284807 non-null float64V7 284807 non-null float64V8 284807 non-null float64V9 284807 non-null float64V10 284807 non-null float64V11 284807 non-null float64V12 284807 non-null float64V13 284807 non-null float64V14 284807 non-null float64V15 284807 non-null float64V16 284807 non-null float64V17 284807 non-null float64V18 284807 non-null float64V19 284807 non-null float64V20 284807 non-null float64V21 284807 non-null float64V22 284807 non-null float64V23 284807 non-null float64V24 284807 non-null float64V25 284807 non-null float64V26 284807 non-null float64V27 284807 non-null float64V28 284807 non-null float64Amount 284807 non-null float64Class 284807 non-null int64dtypes: float64(30), int64(1)memory usage: 67.4 MB

data.describe()

8 rows × 31 columns

# 欺诈和正常交易可视化f, (ax1, ax2) = plt.subplots(2, 1, sharex=True, figsize=(15,8))bins = 50ax1.hist(data.Time[data.Class == 1], bins = bins, color = 'deeppink')ax1.set_title('诈骗交易')ax2.hist(data.Time[data.Class == 0], bins = bins, color = 'deepskyblue')ax2.set_title('正常交易')plt.xlabel('时间')plt.ylabel('交易次数')plt.show()

清洗数据

数据较为干净未发现缺失值

单变量分析

count=pd.DataFrame(data['Class'].value_counts())sns.barplot(x=count.index,y=count['Class'])plt.title('信用卡欺诈分析(0为正常,1代表欺诈)')plt.show()

特征选取

data.corr()['Class'].sort_values()

V17 -0.326481V14 -0.302544V12 -0.260593V10 -0.216883V16 -0.196539V3 -0.192961V7 -0.187257V18 -0.111485V1 -0.101347V9 -0.097733V5 -0.094974V6 -0.043643Time -0.012323V24 -0.007221V13 -0.004570V15 -0.004223V23 -0.002685V22 0.000805V25 0.003308V26 0.004455Amount 0.005632V28 0.009536V27 0.017580V8 0.019875V20 0.020090V19 0.034783V21 0.040413V2 0.091289V4 0.133447V11 0.154876Class 1.000000Name: Class, dtype: float64

def remove_collinear_features(x, threshold):

'''

Objective:

删除数据帧中相关系数大于阈值的共线特征。 删除共线特征可以帮助模型泛化并提高模型的可解释性。

Inputs:

阈值:删除任何相关性大于此值的特征

Output:

仅包含非高共线特征的数据帧

'''

y = x['Class']

x = x.drop(columns = ['Class'])

# 计算相关性矩阵

corr_matrix = x.corr()

iters = range(len(corr_matrix.columns) - 1)

drop_cols = []

# 迭代相关性矩阵并比较相关性

for i in iters:

for j in range(i):

item = corr_matrix.iloc[j:(j+1), (i+1):(i+2)]

col = item.columns

row = item.index

val = abs(item.values)

# 如果相关性超过阈值

if val >= threshold:

# 打印有相关性的特征和相关值

# print(col.values[0], "|", row.values[0], "|", round(val[0][0], 2))

drop_cols.append(col.values[0])

# 删除每对相关列中的一个

drops = set(drop_cols)

# 将得分添加回数据

x['Class'] = y

return x

# 删除相关性大于0.6的特征向量

features = remove_collinear_features(data, 0.6)

发现变量之前不存在互相影响的情况,针对V1-28进行研究

# 对金额进行标准化处理

data['Amount_Norm']=StandardScaler().fit_transform(data['Amount'].values.reshape(-1,1))

结果显示数据之间不存在共线性问题

构建模型

data['Amount_Norm'] = StandardScaler().fit_transform(data['Amount'].values.reshape(-1,1))

# 特征选择

y = np.array(data.Class.tolist())

data = data.drop(['Time','Amount','Class'],axis=1)

X = np.array(data.as_matrix())

# 准备训练集和测试集

train_x, test_x, train_y, test_y = train_test_split (X, y, test_size = 0.1, random_state = 33)

# 逻辑回归分类

clf = LogisticRegression()

clf.fit(train_x, train_y)

predict_y = clf.predict(test_x)

recall_score,roc_curve,confusion_matrix

#计算召回率

R=recall_score(predict_y,test_y)

print('召回率R='+str(R))

召回率R=0.8409090909090909

fpr, tpr, thresholds=roc_curve(predict_y,test_y)

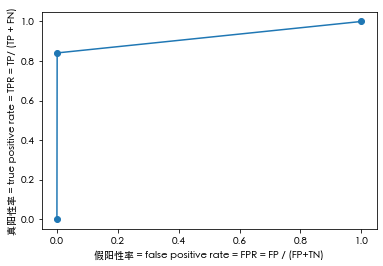

plt.plot(fpr,tpr,marker = 'o')

plt.ylabel('真阳性率 = true positive rate = TPR = TP/ (TP + FN)')

plt.xlabel("假阳性率 = false positive rate = FPR = FP / (FP+TN)")

plt.show()

from sklearn.metrics import auc

AUC = auc(fpr, tpr)

print('AUC='+str(AUC))

AUC=0.9200501427397725

cm=confusion_matrix(predict_y,test_y,labels=[0,1])

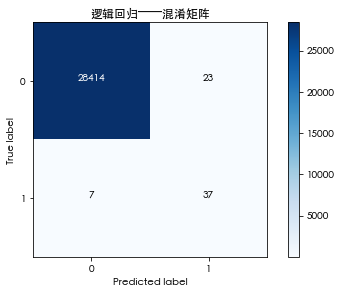

import itertools

classes= [0,1]

cmap = plt.cm.Blues

plt.figure()

plt.imshow(cm, interpolation = 'nearest', cmap = cmap)

plt.title('逻辑回归——混淆矩阵')

plt.colorbar()

tick_marks = np.arange(len(classes))

plt.xticks(tick_marks, classes, rotation = 0)

plt.yticks(tick_marks, classes)

thresh = cm.max() / 2.

for i, j in itertools.product(range(cm.shape[0]), range(cm.shape[1])) :

plt.text(j, i, cm[i, j],

horizontalalignment = 'center',

color = 'white' if cm[i, j] > thresh else 'black')

plt.tight_layout()

plt.ylabel('True label')

plt.xlabel('Predicted label')

plt.show()

若有收获,就点个赞吧

0 人点赞