5.1.1 模型简介

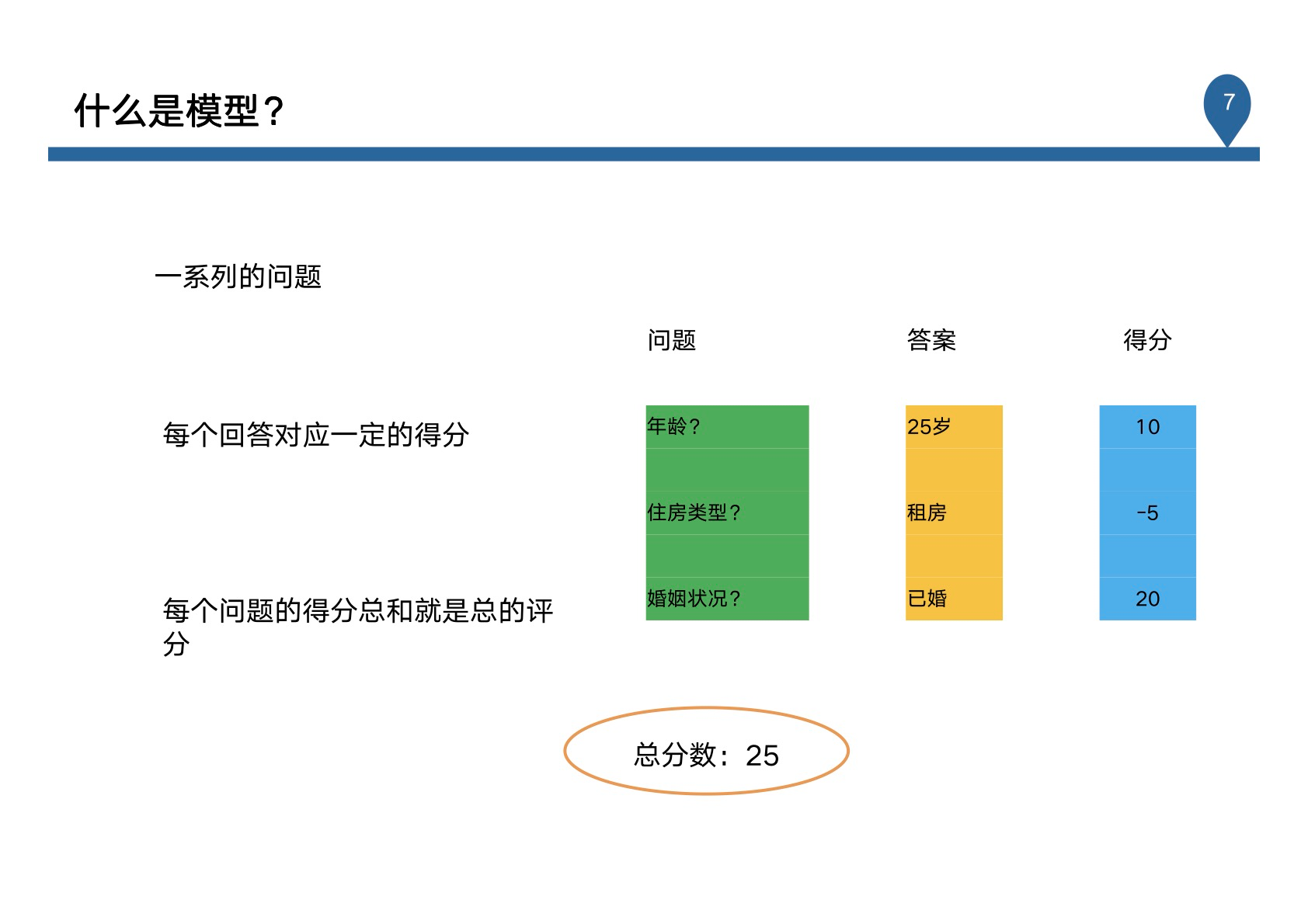

- 什么是模型?

对研究对象以统计的方法来量化的一种手段

将以下来源的信息转换为统计模型:

- 研究对象的人口统计信息;

- 帐户的行为;

- 外部数据如征信局数据等;

……

将模型结果视为目标研究的衡量标准 目的是用过去的行为来预测将来的表现 传统的建模方法主要有:信用评分卡、决策树分群

- 模型优缺点

模型优点:

- 数据驱动,决策结果客观

- 准确/可靠

- 稳健

- 高效

模型缺点:

- 非万能的- 围绕模型实施策略

- 模型是针对特定主题的,为特定的业务目标和策略服务

- 不能排除所有的“坏”帐户

- 需要资源进行开发和维护

- 随时间的推移精确度变差

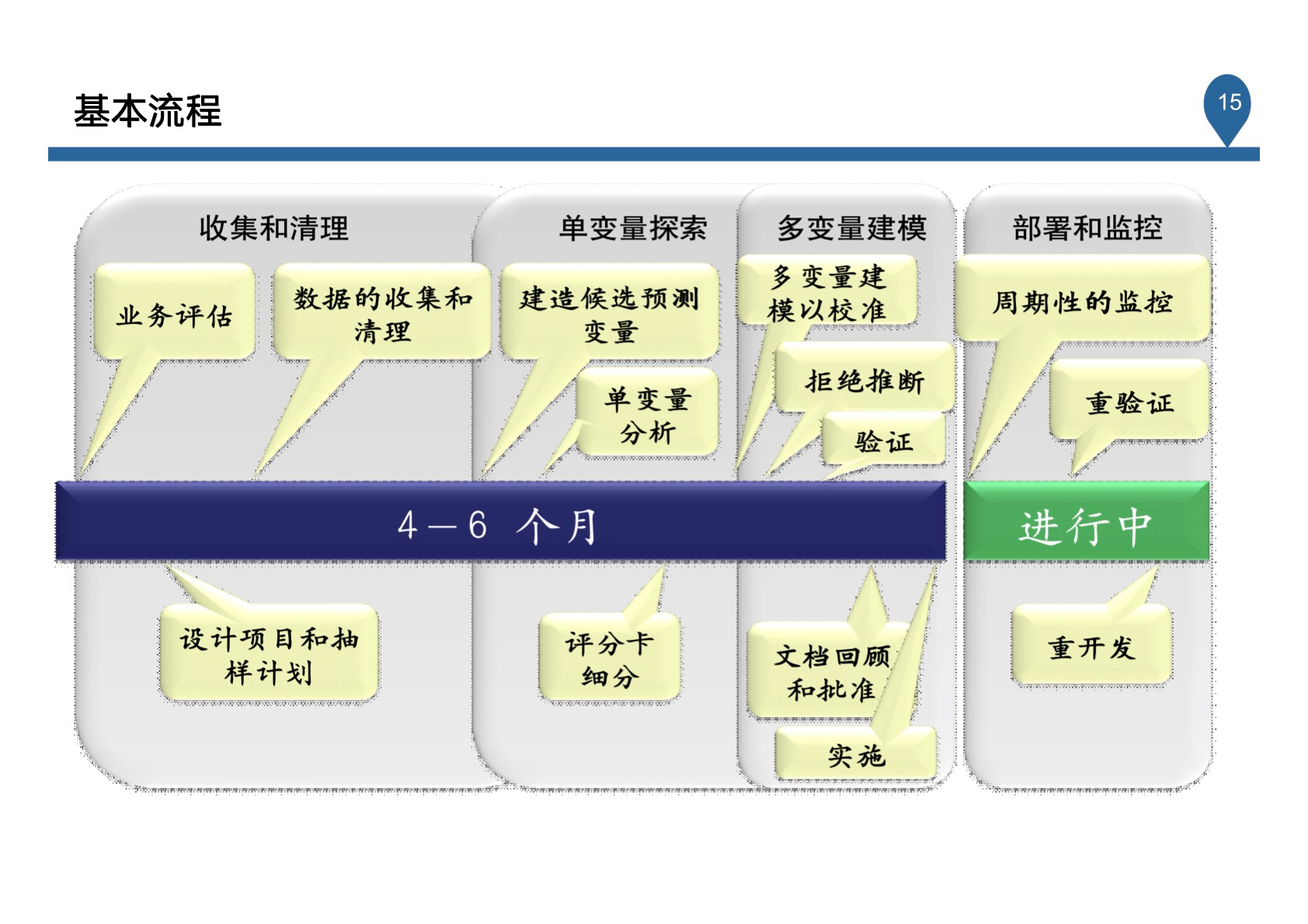

5.1.2 开发流程

5.1.2.1 基本流程

5.1.2.2 开发目标

如,上一版模型整体效率下降,统计模型效率的指标KS下降明显。

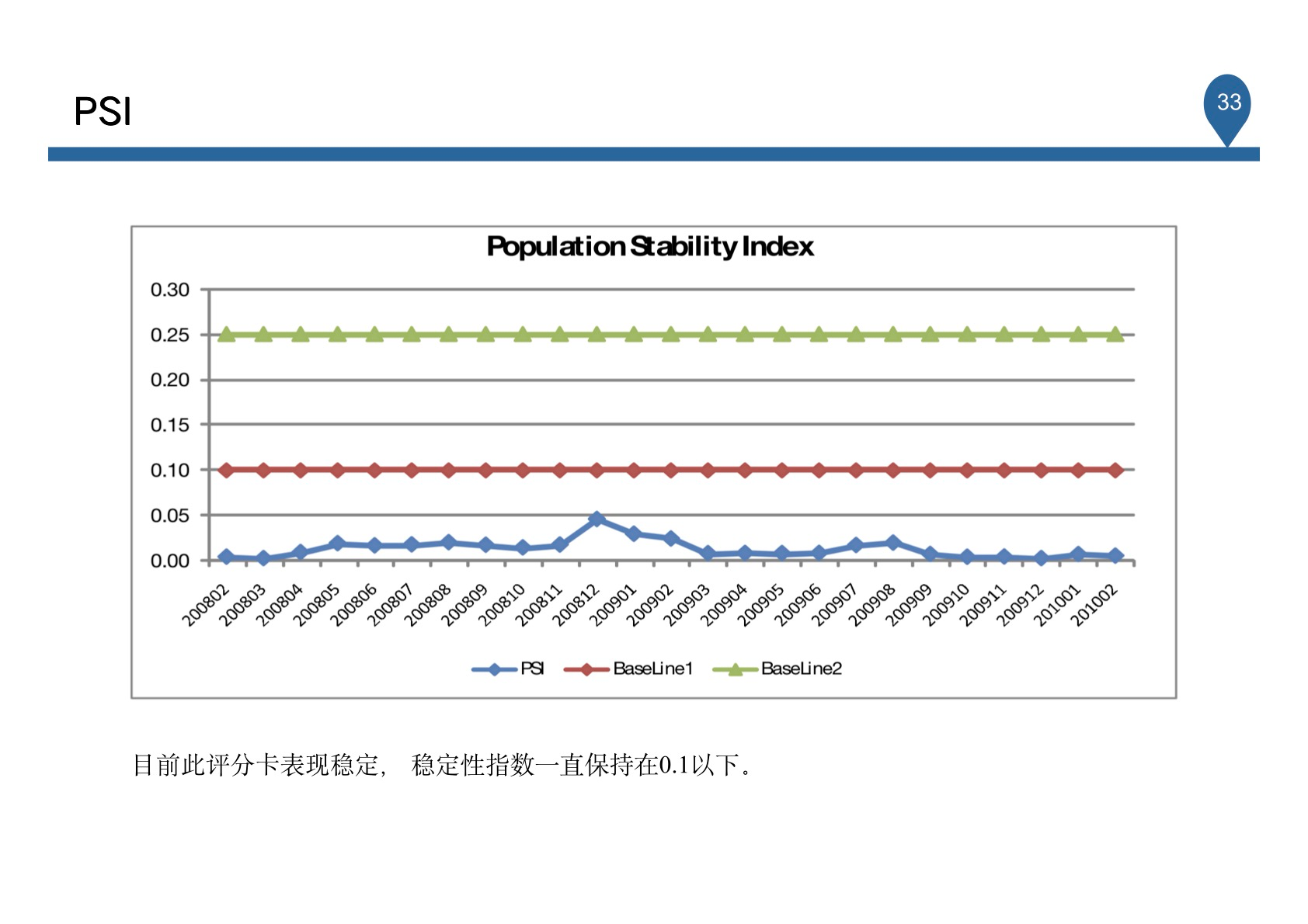

上一版模型稳定性下降,PSI已上升至0.16。

因此,需要重新开发申请评分。

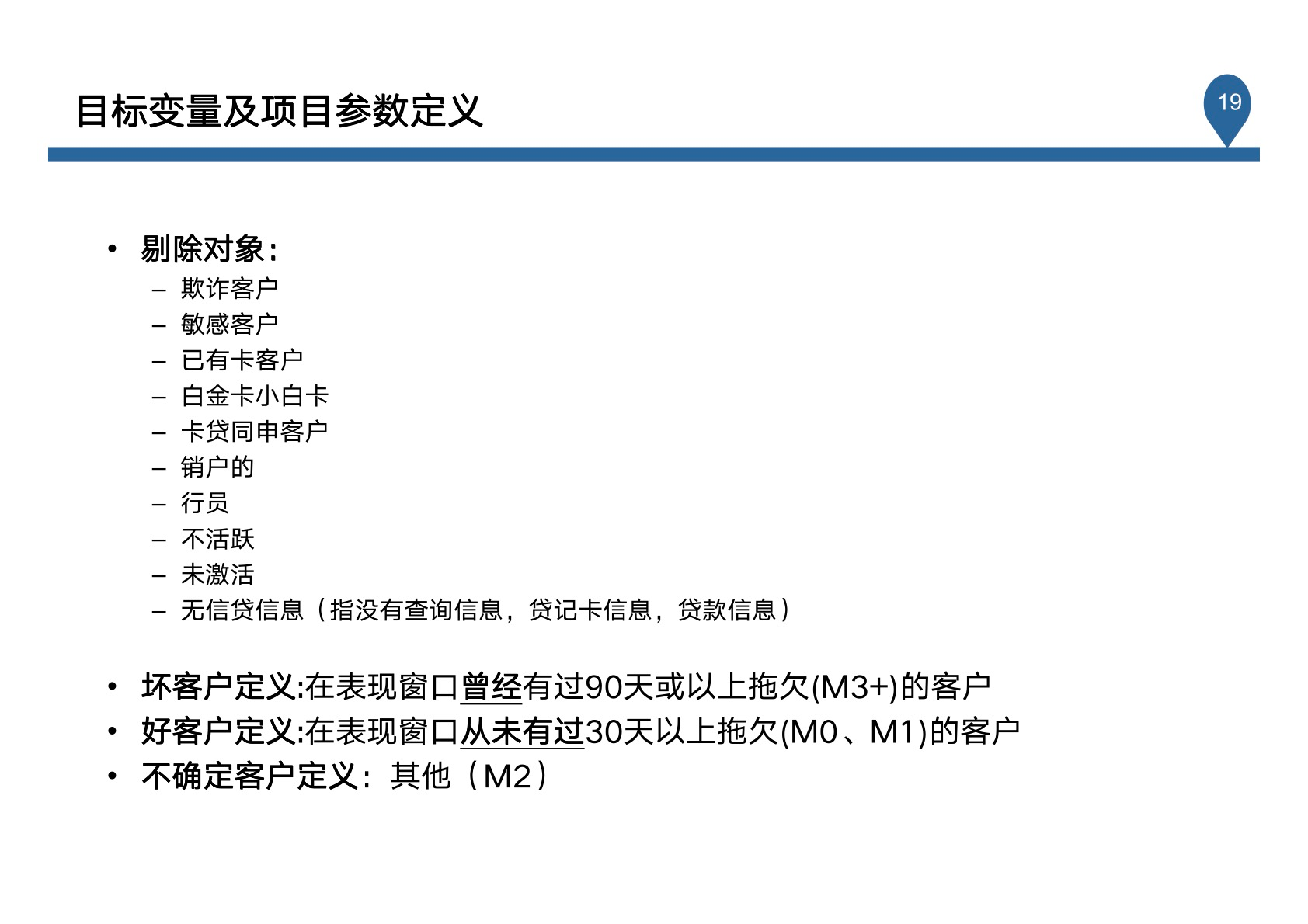

5.1.2.3 参数定义

目标变量以及项目参数定义。

- 好坏定义

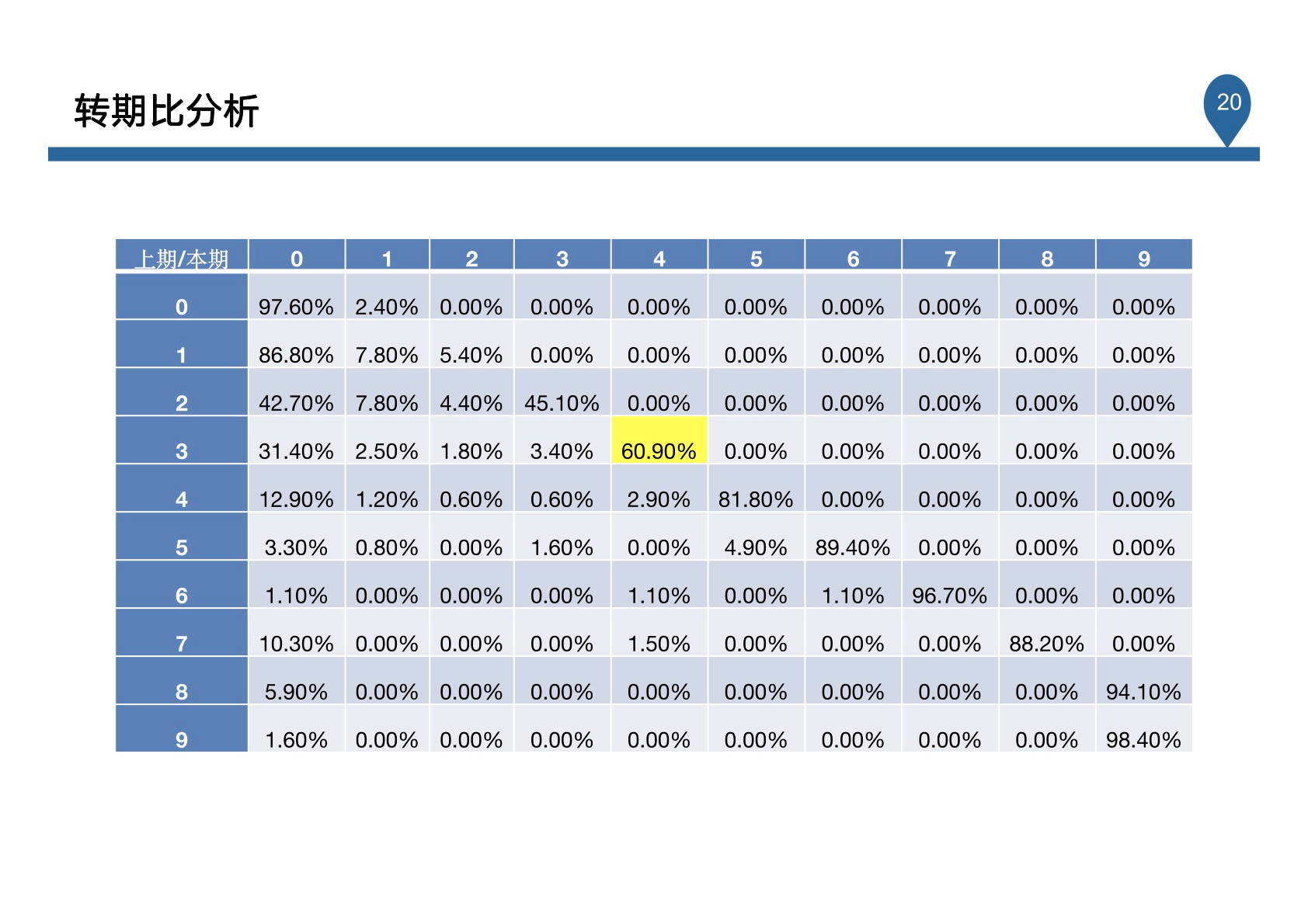

- 转期比分析

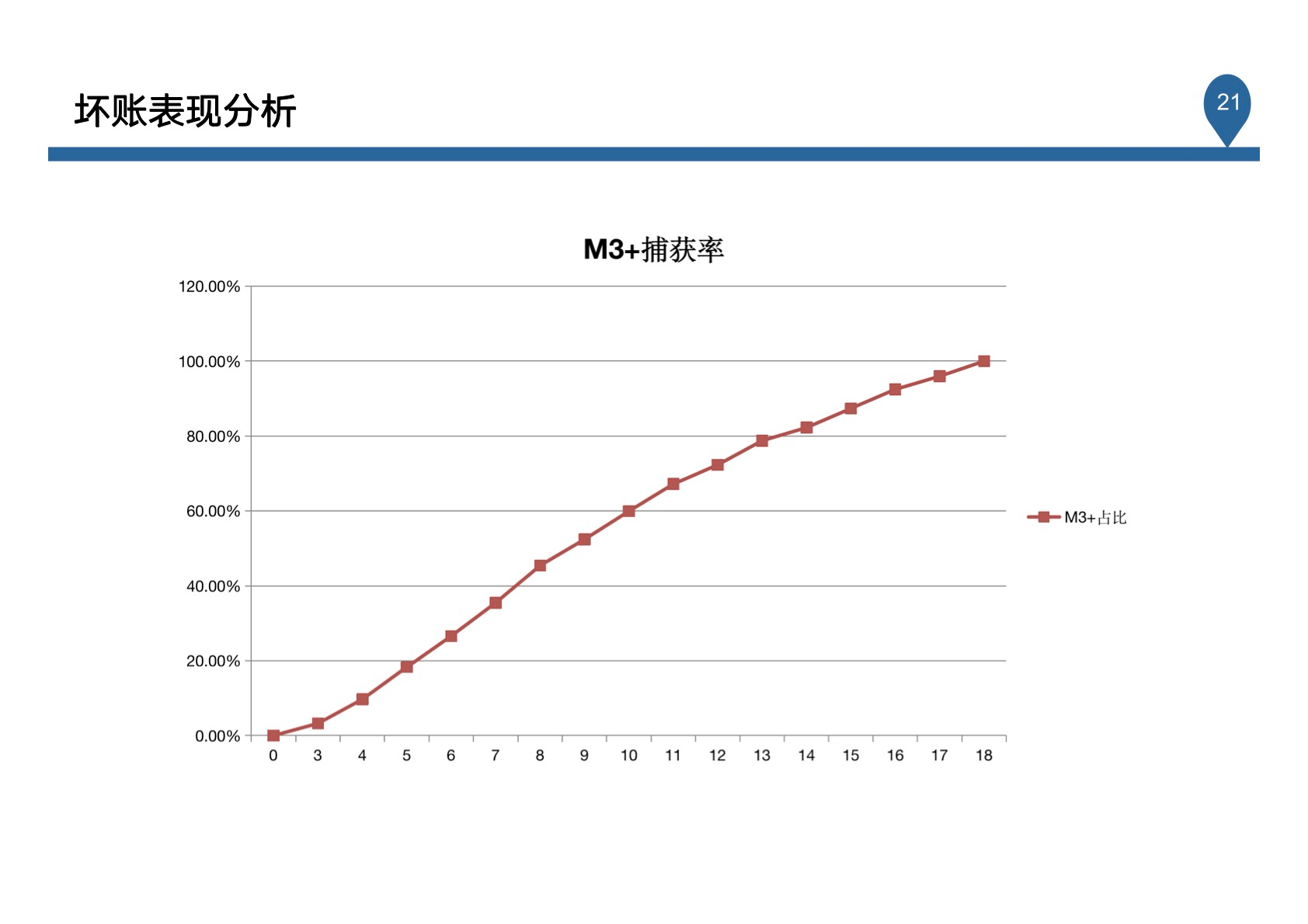

- 坏账表现分析

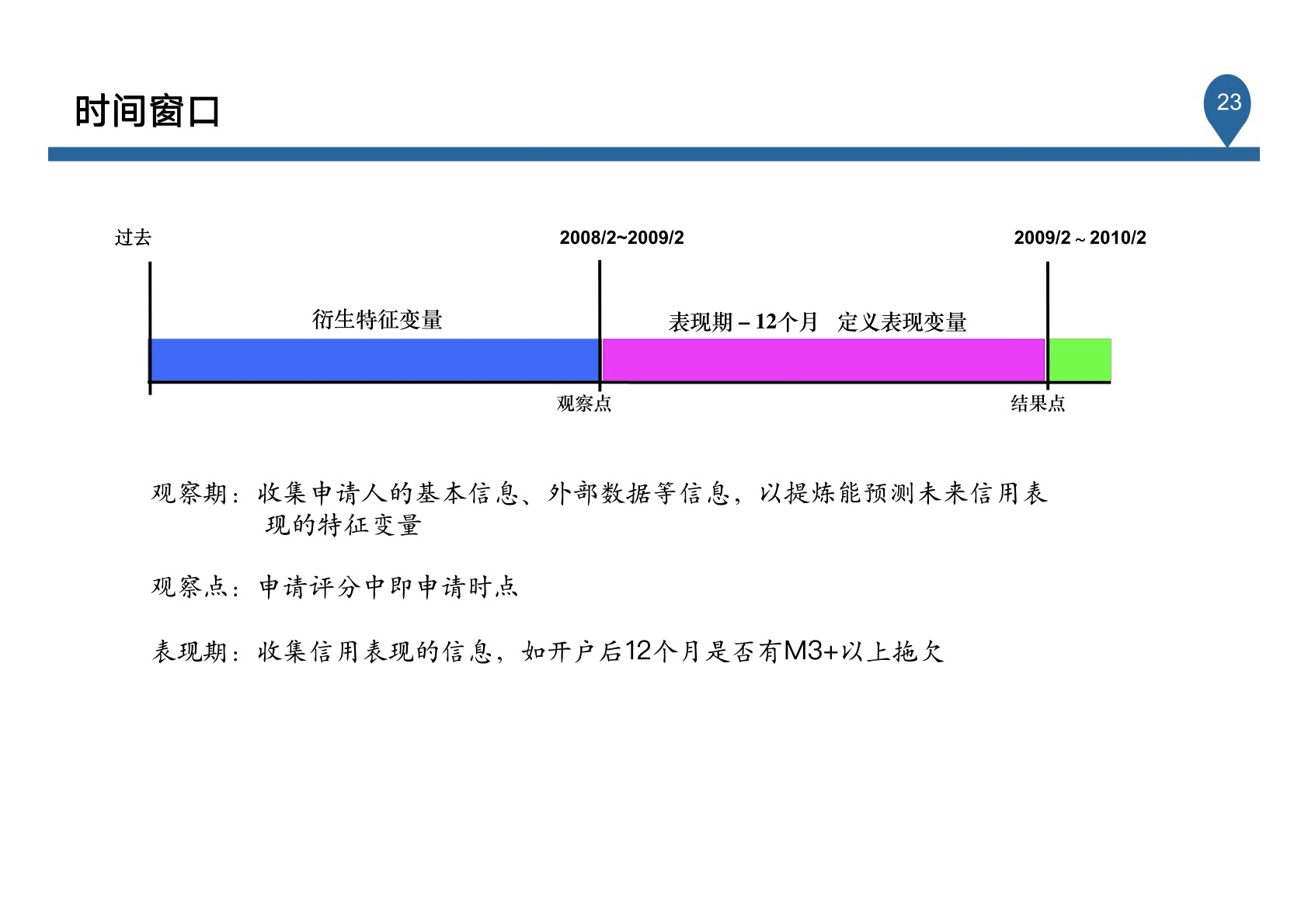

- 时间窗口

5.1.2.4 数据处理

数据收集和数据预处理。

5.1.2.5 特征探索

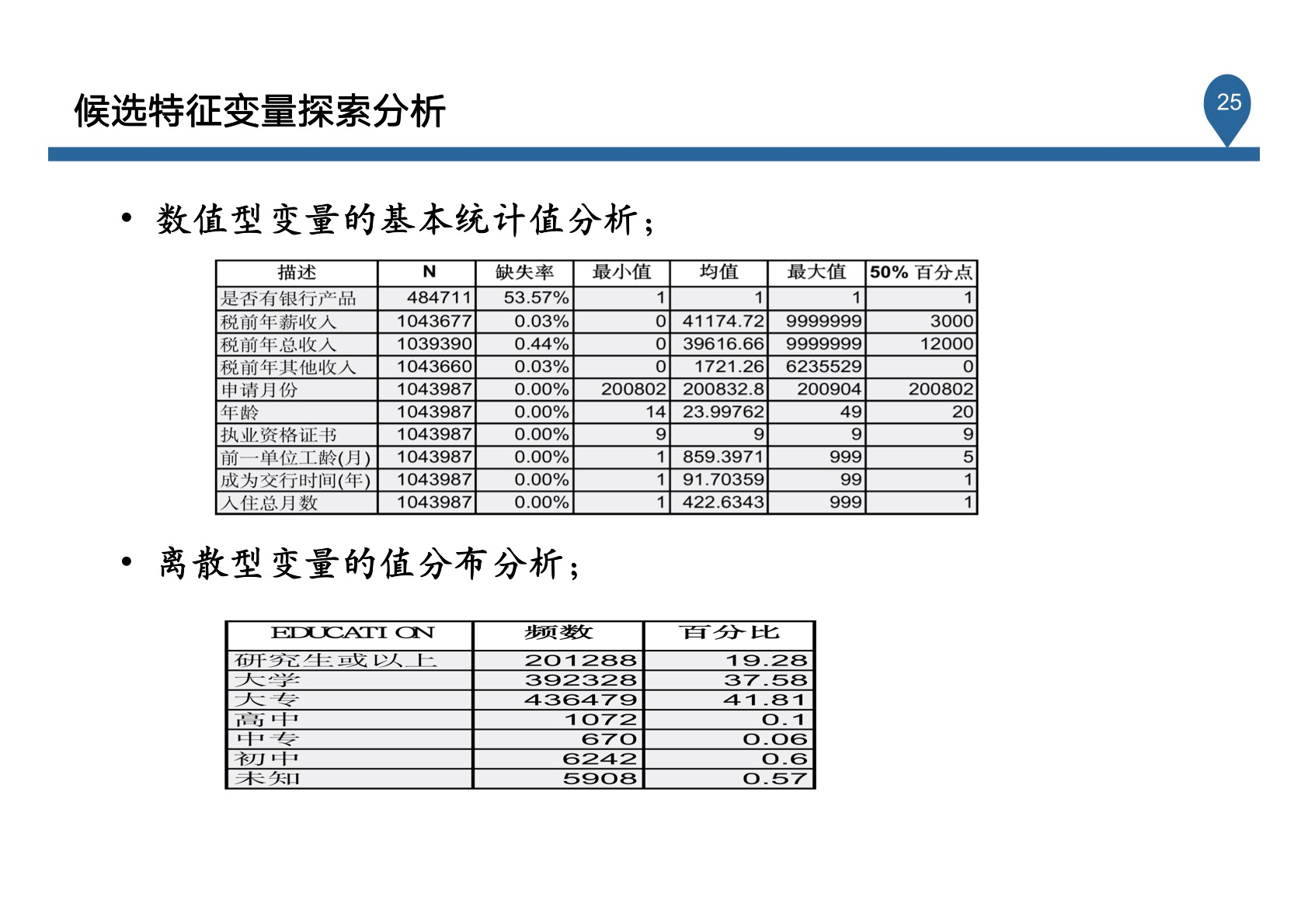

候选特征变量探索分析。

5.1.2.6 模型拟合

评分模型变量筛选以及模型拟合。

- 对数据进行抽样,一般分为训练样本和测试样本;

- 抽样后对数据进行细分和粗分,将样本进行WOE转换并用逻辑回归训练;

5.1.2.7 评分校准

- 校准公式

%20%2B%20offset%0A#card=math&code=Score%20%3D%20factor%20%5Ctimes%20%5Cln%28Odds%29%20%2B%20offset%0A&id=iCDVs)

- 校准参数

Base Point = 660

Odds = 15

Point Double Odds = 15

5.1.2.8 模型评估

评分模型效果评估(验证)

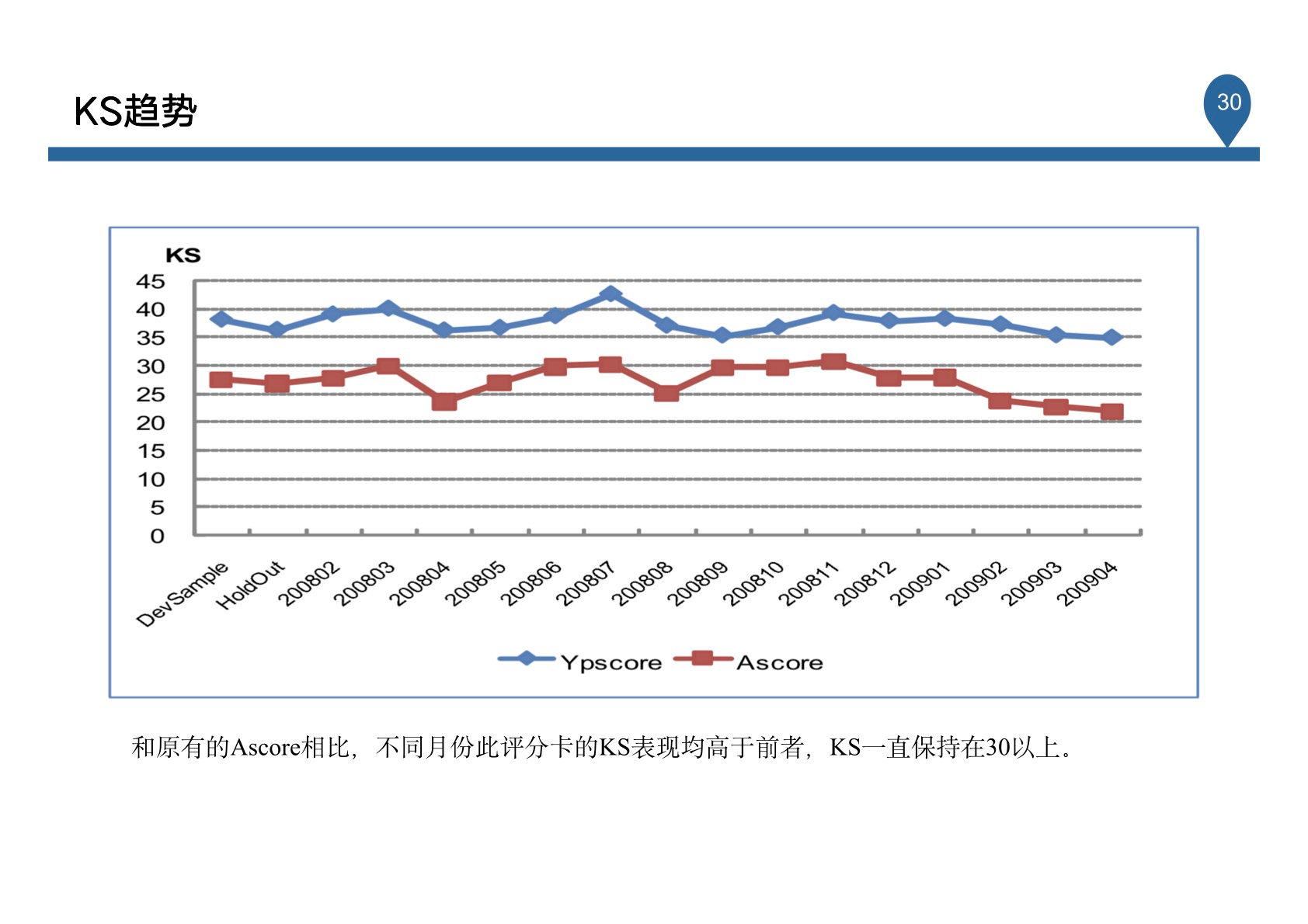

- KS

- Score Distribution & Bad Rate

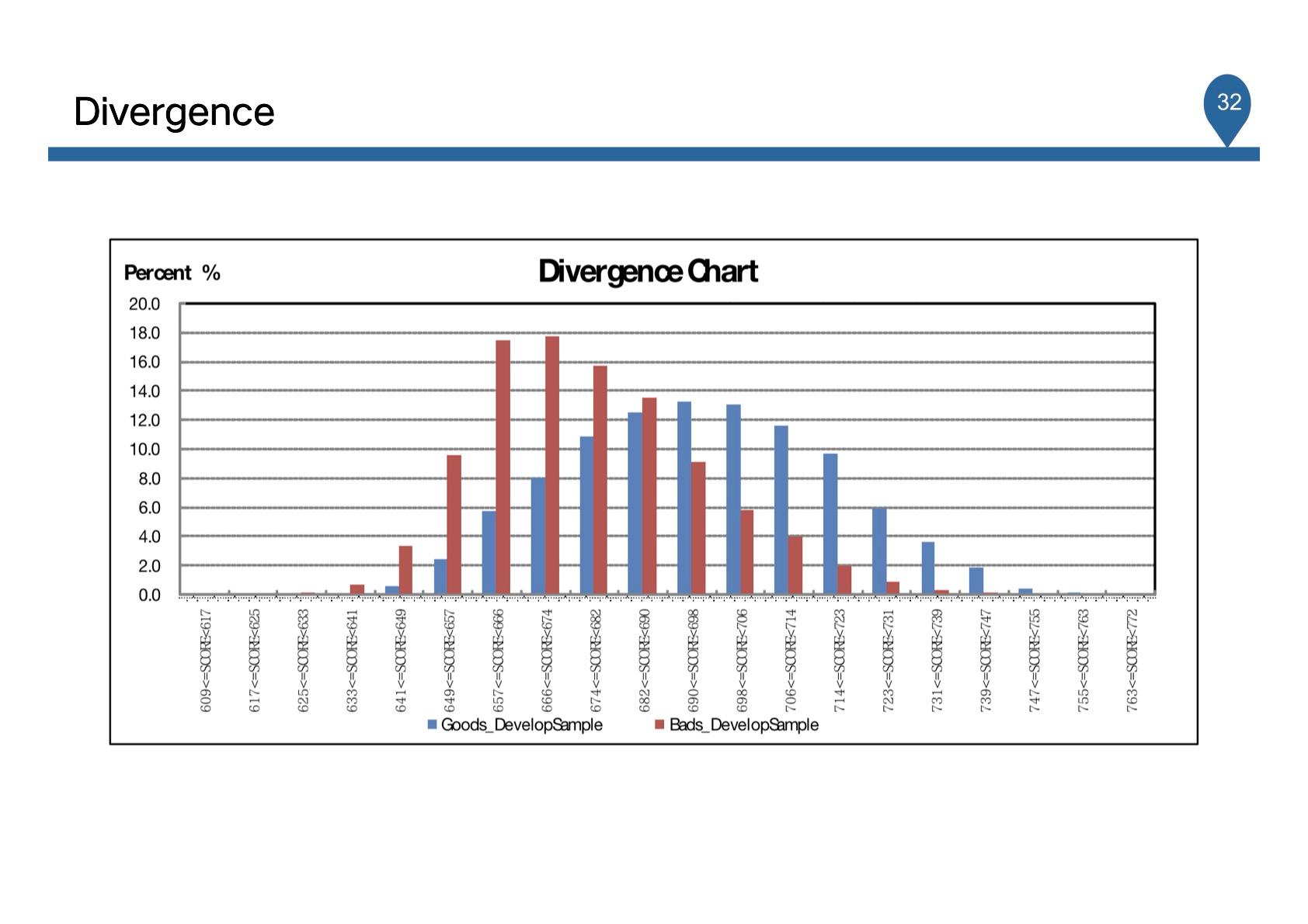

- Divergence

- PSI 趋势

5.1.3 评分卡模型

《信用评分模型技术与应用》 《信用风险评分卡研究-基于SAS的开发与实施》

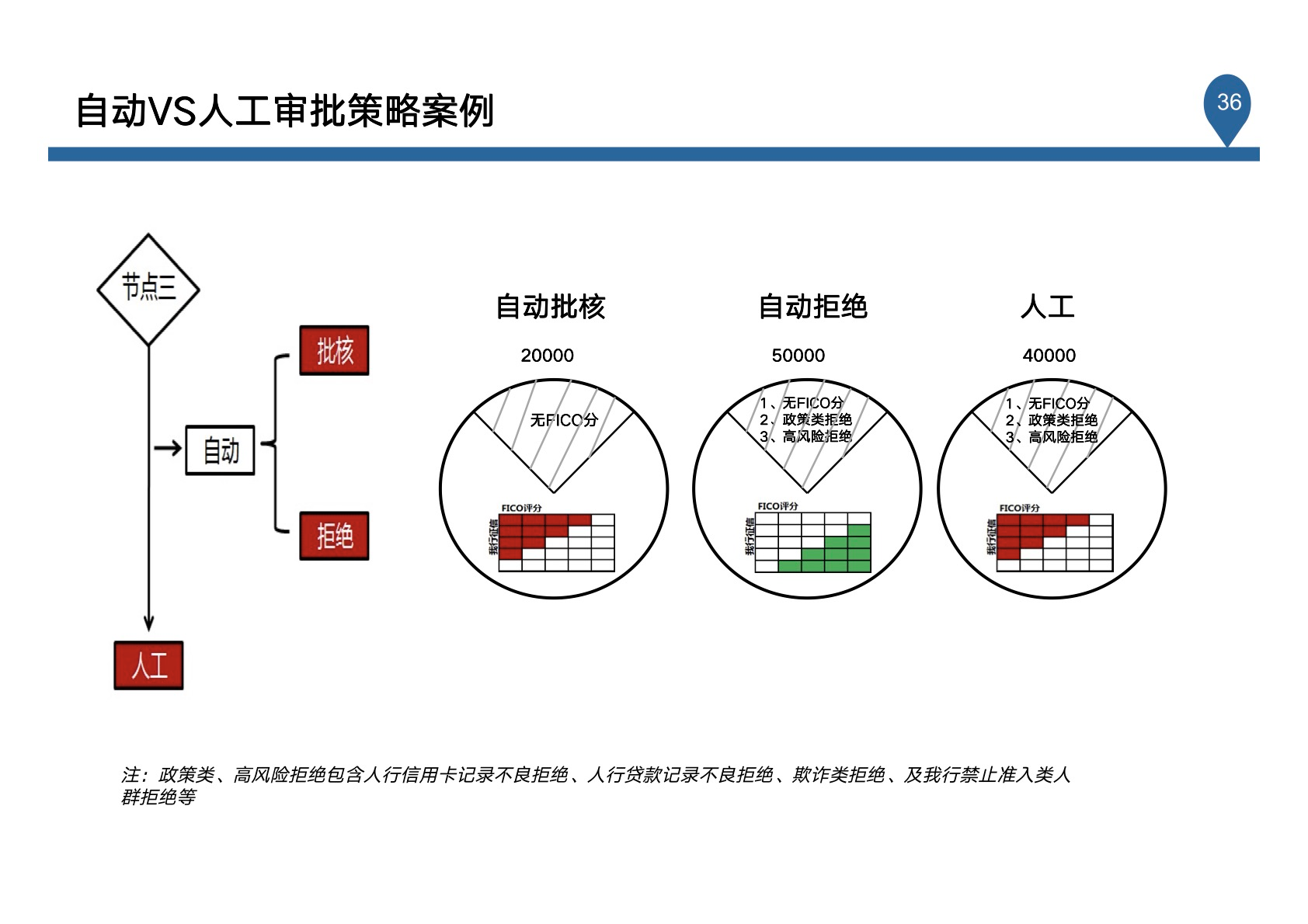

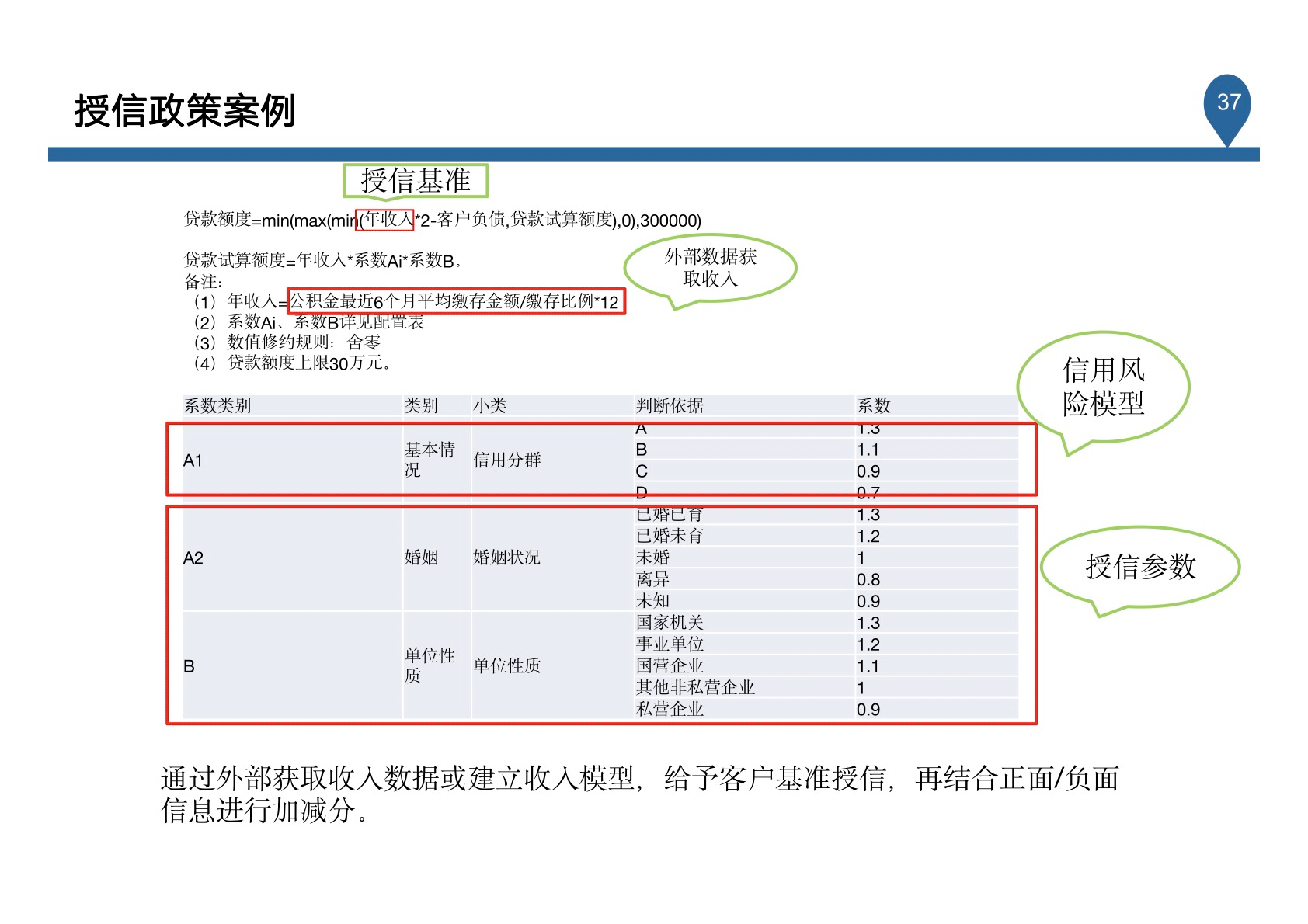

5.1.4 模型应用

若有收获,就点个赞吧

0 人点赞