2.4.1 收入成本

在客户价值计算过程中,针对每一客户在收入、成本项进行完整性探索。

| 收入项 | 成本项 |

|---|---|

| 消费佣金 | 资金成本 |

| 分期付款手续费 | 风险成本 |

| 利息 | 新增积分成本 |

| 取现手续费 | 还款成本 |

| 年费 | 银联数据交易成本 |

| 工本费 | 银联转接费 |

| 滞纳金 | 银联传统交易品牌服务费 |

| 跨国服务费 | 银联无卡网络服务费 |

| 卡片置换费收入 | 银联无卡快捷支付品牌服务费 |

| 卡片丢失费收入 | 万事达交易成本 |

| 快递费收入 | VISA交易成本 |

| 调单费收入 | |

| 短信费收入 | |

| 其它科目收入 | |

| 银联无卡快捷支付手续费收入 | |

| 网联渠道手续费收入 | |

| 万事达刷卡手续费收入 | |

| VISA刷卡手续费收入 | |

| POSP网上商城手续费收入 |

此外,获客成本、运营成本、硬件成本等,该部分成本与卡中心运营策略、市场活动、基础建设相关,难以精确核算到客户个体中,在此不作考虑。

2.4.1.1 收入项

- 消费佣金

在银联一般交易记录文件(UPT_COM)中,统计账户在周期内,汇总发卡方应收手续费(ISSUE_INT_FEE)和发卡方应付手续费(ISSUE_OUT_FEE)的差值(原始数据中单位为分);

若缺失银联一般交易记录文件数据,可通过统计客户在周期内的消费金额,乘以交易对应MCC商户的回佣率,可得消费佣金。

- 分期付款手续费

a. 在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选分期付款手续费对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

b. 对于一次性收取手续费的分期,若该部分分期比重较大,则将导致该部分分期客户收入在首期分摊后收益波动较大,建议将该类似的分期手续费可均摊至每一期的应收手续费当中。

- 利息

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选利息对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

有时候,我们会根据利息收入倒推生息本金,即总利息/1.5%(万5/日*30日)。

- 取现手续费

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选取现手续费对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 年费

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选年费对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 工本费

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选工本费对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 滞纳金

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选滞纳金对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 跨国服务费

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选跨国服务费对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 卡片置换费收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选卡片置换费收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 卡片丢失费收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选卡片丢失费收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 快递费收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选快递费收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 调单费收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选调单费收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 短信费收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选短信费收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 其它科目收入

在银联核心系统的财务明细表(JORJ)中,统计账户在周期内,筛选其它科目收入对应的会计科目,计算贷借方金额轧差(贷方金额减去借方金额;如有不同的币种,则需结合不同汇率进行折算);

- 银联无卡快捷支付手续费收入

在银联无卡交易流水表中,统计应付业务参与价减去应收业务参加价。

(如果交易类型(TXN_CODE)为1001、1002,则卡号为付款方账户;如果交易类型为1101、2001,则卡号为收款方账户);

- 网联渠道手续费收入

在网联交易明细表(EPCC)中,统计账户在周期内交易状态(STAT)为含有成功的记录,根据行里约定的机构费率,通过交易金额(AMOUNT)乘以相应费率汇总计算不同机构(REC_INST_CODE_NAME)的手续费。

(交易金额的单位为分,其符号根据交易类型(TRX_CTGY)进行判断,当交易类型值为“协议支付”、“快捷支付”时,交易金额符号取正,当交易类型值为“退款-协议支付”、“退款-快捷支付”时,交易金额符号取负,其余取值不作统计。统计前建议对交易类型字段进行频数验证。)

(参考,机构为“财付通”,费率为0.1%;机构为“支付宝”,费率为0.15%;机构为“京东”,费率0.3%等。)

- 万事达刷卡手续费收入

在银联核心系统的账务交易流水表(EVENT)中,统计万事达卡片账户在周期内的消费交易,根据不同的卡片类型,交易金额乘以万事达不同地区、卡等级相应的费率,得到万事达刷卡手续费收入。

(参考,统计时使用卡等级在不同地区中最低手续费率,如金卡手续费费率1.25%,白金卡手续费费率1.85%,钻石卡手续费费率1.98%。)

- VISA刷卡手续费收入

在银联核心系统的账务交易流水表(EVENT)中,统计VISA卡片账户在周期内的消费交易,交易金额乘以平均手续费率得到VISA刷卡手续费收入。

(参考,VISA刷卡平均手续费率1.72%;)

- POSP网上商城手续费收入

在POSP交易流水表中,统计账户在周期内,筛选分期消费交易,统计手续费和。

2.4.1.2 成本项

- 资金成本

资金成本体现客户账期内的资金占用情况及其成本,使用客户账期内的日均应收账款金额乘以资金成本率。

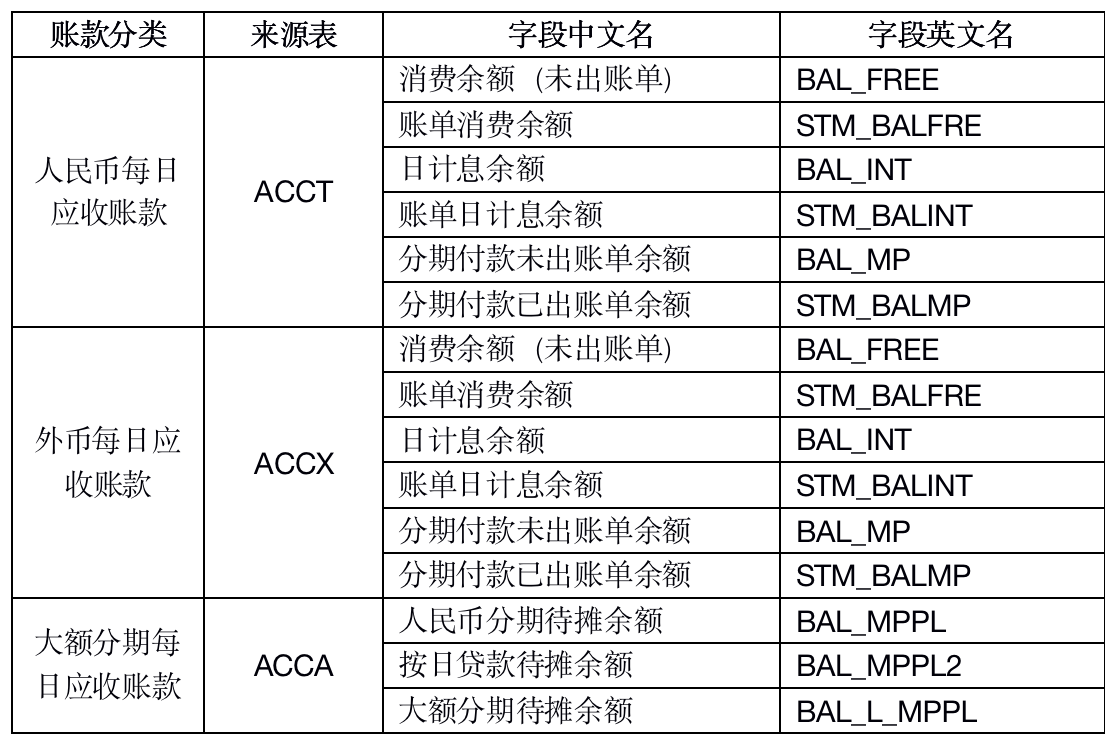

日均应收账款计算逻辑如下:

日均应收账款 = {sum {每日应收账款}} over {账单天数}

- 每日应收账款 = 人民币每日应收账款 + 外币应收账款 + 大额分期每日应收账款

- 人民币每日应收账款 = 消费余额 (未出账单) + 账单消费余额 + 日记息余额 + 账单日记息余额 + 分期付款未出账单余额 + 分期付款已出账单余额

- 外币每日应收账款 = 消费余额 (未出账单) + 账单消费余额 + 日记息余额 + 账单日记息余额 + 分期付款未出账单余额 + 分期付款已出账单余额

- 大额分期每日应收账款 = 人民币分期待摊余额 + 按日贷款待摊余额 + 大额分期待摊余额

其中,在银联核心系统中,计算所需字段对应的字段名为:

- 风险成本

指预估风险成本,根据风险分群后评估,方法各异,这里不做讨论。

- 新增积分成本

在积分系统表中,统计账户在账单周期内新增积分值(含新增、奖励、调整、退货等操作),乘以单个积分成本(如:0.14%/1积分),兑换不再单独计算。如个别积分操作项的成本与通用积分不同,则将该积分项单独计算。

- 还款成本

在银联核心系统的账务交易流水表(EVENT)中,统计账户在账单周期内的还款交易。根据行内对不同还款渠道约定还款费率(如:财付通1.7元/笔,支付宝2元/笔等),计算账户周期内的还款成本。

- 银联数据交易成本

在银联核心系统的账务交易流水表(EVENT)中,统计账户在账单周期内的消费、取现、退货、还款等交易,根据行内约定交易成本费率(0.17元/笔),计算账户周期内的银联数据交易成本。

- 银联转接费

略。

- 银联传统交易品牌服务费

在品牌服务费交易流水文件(UPT_LFE)中,统计账户在账单周期内,汇总品牌服务费(BRAND_SERBICES_FEE,将字符’D’置换为空后转换成数值,单位为分)

- 银联无卡网络服务费

在银联无卡交易流水表中,统计账户在账单周期内,汇总网络服务费和。

(如果付款方账户类型为02,则卡号为付款方账户,否则卡号为收款方账户)

- 银联无卡快捷支付品牌服务费

在银联无卡交易流水表中,统计账户在账单周期内,汇总品牌服务费和。

(如果付款方账户类型为02,则卡号为付款方账户,否则卡号为收款方账户)

- 万事达交易成本

筛选万事达交易成本中的授权交易费、安全管理费、跨境清算费、交互费、客户投资费和境内含银联渠道费等占主要成本成分的进行计算。

其中,统计表为账务交易流水表(EVENT)筛选万事达卡片的交易明细。各项参考费率如下:

| 成本项 | 参考费率 |

|---|---|

| 授权交易费 | 0.25/笔 * 汇率 |

| 安全管理费 Safety and security fee |

0.0003 * 交易金额 |

| 跨境清算费 Issuer purchase |

0.002 * 交易金额 |

| 交互费 Issuer cross border |

0.01 * 金额 |

| 客户投资费 Merchant investment fee |

0.0004 * 金额 |

| 境内含银联渠道费 Domestic mastercard processed |

0.0003 * 金额 (含银联渠道的卡片) |

- VISA交易成本

筛选VISA交易成本中的刷卡手续费、授权费、卡片交易费等占主要成本成分的进行计算。

其中,统计表为账务交易流水表(EVENT)筛选VISA卡片的交易明细。各项参考费率如下:

| 成本项 | 参考费率 |

|---|---|

| 刷卡手续费 Card volumn fee |

0.195% * 交易金额 |

| 授权费 Visanet integrated payment system |

单笔原始交易金额: 0-5, 0.023/笔 5-250, 0.255/笔 250以上, 0.487/笔 |

| 卡片交易费 Settlement charges |

单笔原始交易金额: 0-5, 0.06/笔 5-250, 0.08/笔 250以上, 0.1/笔 |

2.4.2 监管报送

2.4.2.1 EAST

参考《中国银保监会银行业金融机构监管数据标准化规范(2019版)》,以下举例介绍EAST:

- 数据项名称:核销收回表外利息

- 数据项代码:HXSHBWLX

- 数据元:利息

- 数据元编号:003027

- 数据元说明:元

- 格式:D20.2

业务口径:

取数逻辑:实核表内利息+实核表外利息-现时间点的表外利息金额,如果该金额大于实核表外利息,则核销收回表外利息取实核表外利息值,否则核销收回表内利息取剩余的金额。

默认值/空值情况:无空值

2.4.3 部门指标

这里,原则上部门指标不应属于财务知识,但仍有统一归口至财务管理的业务模式存在,以下介绍之:

2.4.3.1 部门考核指标

示例:

- 指标性质:发展转型类

- 关键绩效指标:新增卡激活率

- 序号:S05

- 定义:上年度10月到统计月前3个月的新发卡截至统计期末激活情况

计算方式及规则:

截至当月末,上年度10月到统计月前3个月的新发卡激活卡数/上年度10月到统计月前3个月的新发卡数。 每低N%扣M分。

量化/非量化:量化

- 单位:%

- 权重:10%

- 2020年目标值:Q1:60%、Q2:65%、Q3:65%、Q4:70%;

注:仅为示例,非真实数据。

2.4.3.2 目标管理闭环

目标管理是以目标的设置和分解、目标的实施及完成情况的检查、奖惩为手段,通过员工的自我管理来实现企业的经营目的一种管理方法。由美国管理学家德鲁克于20世纪50年代提出,被称为“管理中的管理”。一方面强调完成目标,实现工作成果;另一方面重视人的作用,强调员工自主参与目标的制定、实施、控制、检查和评价。

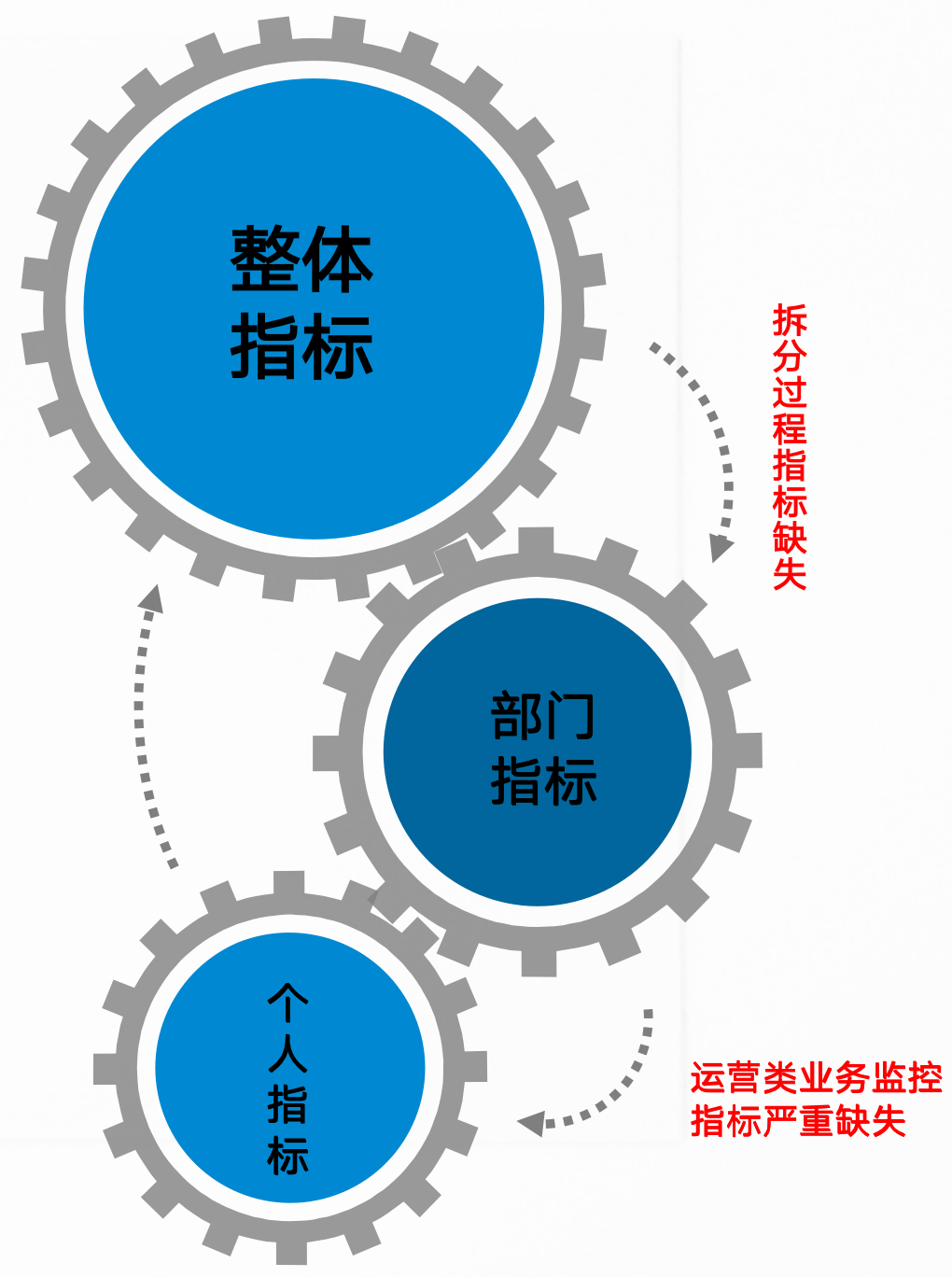

本质上,这里构成了一个目标管理闭环。

推动目标管理,基于整体指标,根据部门职责,细化拆解到部门考核指标,再基于部门指标,根据岗位职责,细化拆解到个人指标。而明确个人指标,完善业务监控体系,达成部门考核指标,进而推动完成整体指标。

2.4.4 财务预算

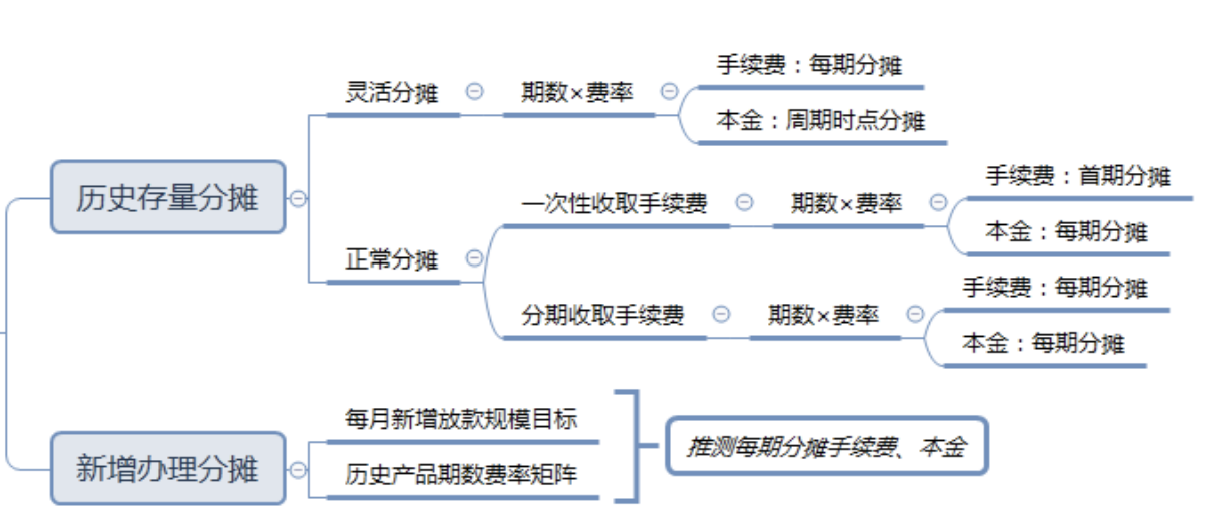

2.4.4.1 分期分摊预测

简单来说,即针对分期业务,根据历史放款情况以及未来放款计划进行分摊预测。

注:以下示例高收益分期特指信贷分期业务。

高收益分期是创收的主要分期产品之一,对高收益分期在未来时点的分摊预测,即历史存量分摊预测和新增办理分摊预测,有利于及时跟进业绩指标完成情况,也能通过参数调整实现未来业绩沙盘预演,对业务预算、业务调整具有指导意义。 通过对生产数据逻辑加工,并封装成代码化的生产工具,摆脱繁琐的人工Excel估算操作,进一步细化至产品、期数、费率等维度,提高预测结果准确度。 现已用于计财部日常预算分析。

若有收获,就点个赞吧

0 人点赞