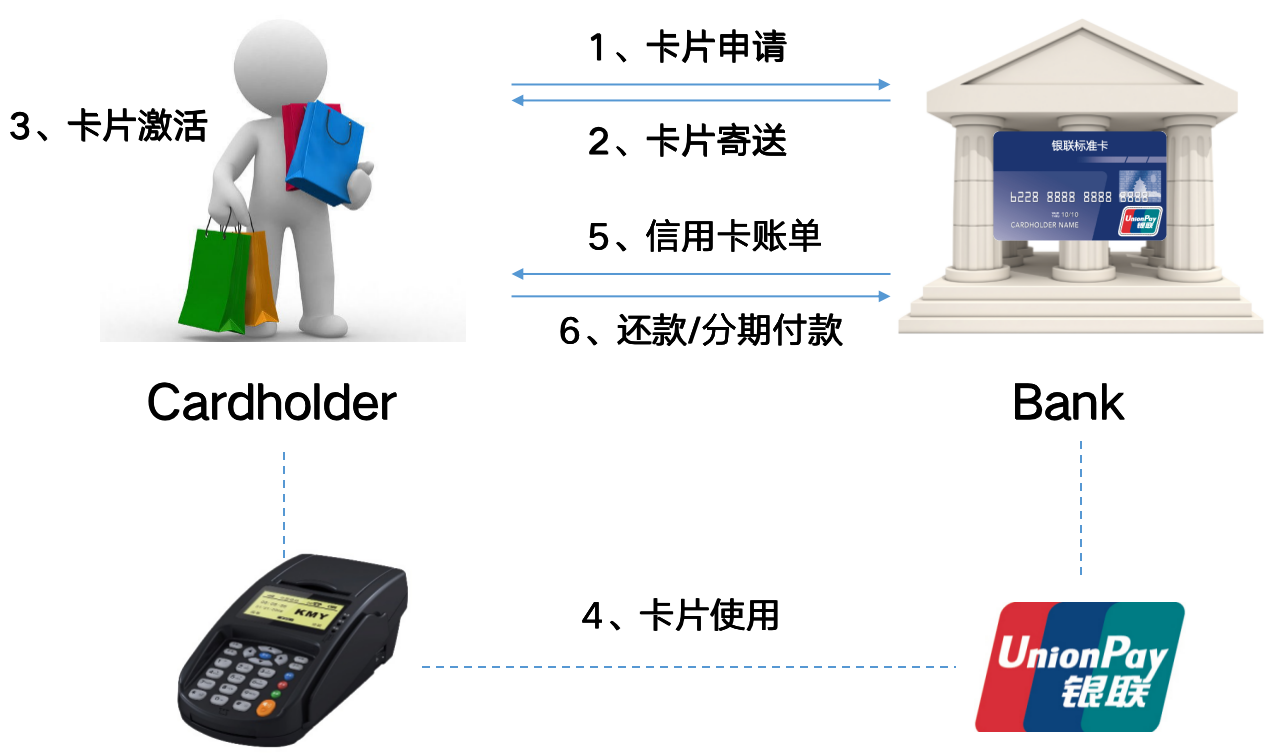

2.2.1 信用卡生命周期

2.2.2 卡片申请

- Who?

持卡人:向银行提出申请,并核准信用卡的人,包括主卡持卡人及附属卡持卡人(如有)。

附属卡:主卡持卡人可为其他具有完全民事行为能力的自然人附属卡。一般为其父母、配偶、子女。

- What?

信用卡申请表:

申请人信息:姓名、证件号码、单位信息、联系人信息等;

合同信息:领用合同、信用卡章程、重要提示等;

收费标准:收费项目、收费水平、收费信息查询渠道等;

- Where?

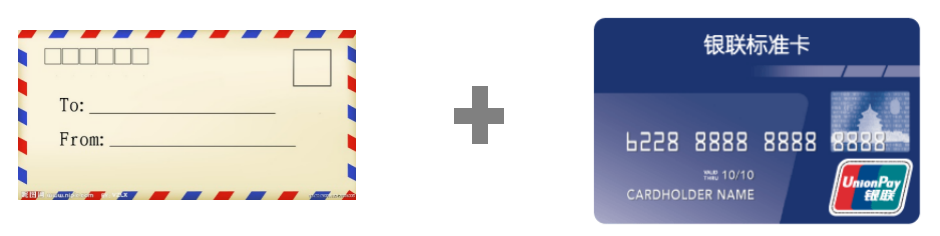

2.2.3 卡片寄送

- How?

- What?

开卡纸:包括卡片的账单日、信用额度、卡片激活方式、用卡安全等信息。

- 信用卡

- 信用额度

也称为固定额度、永久额度。银行根据持卡人信用状况核定的、在卡片有效期内可以循环使用的最高限额。

- 用卡安全提示

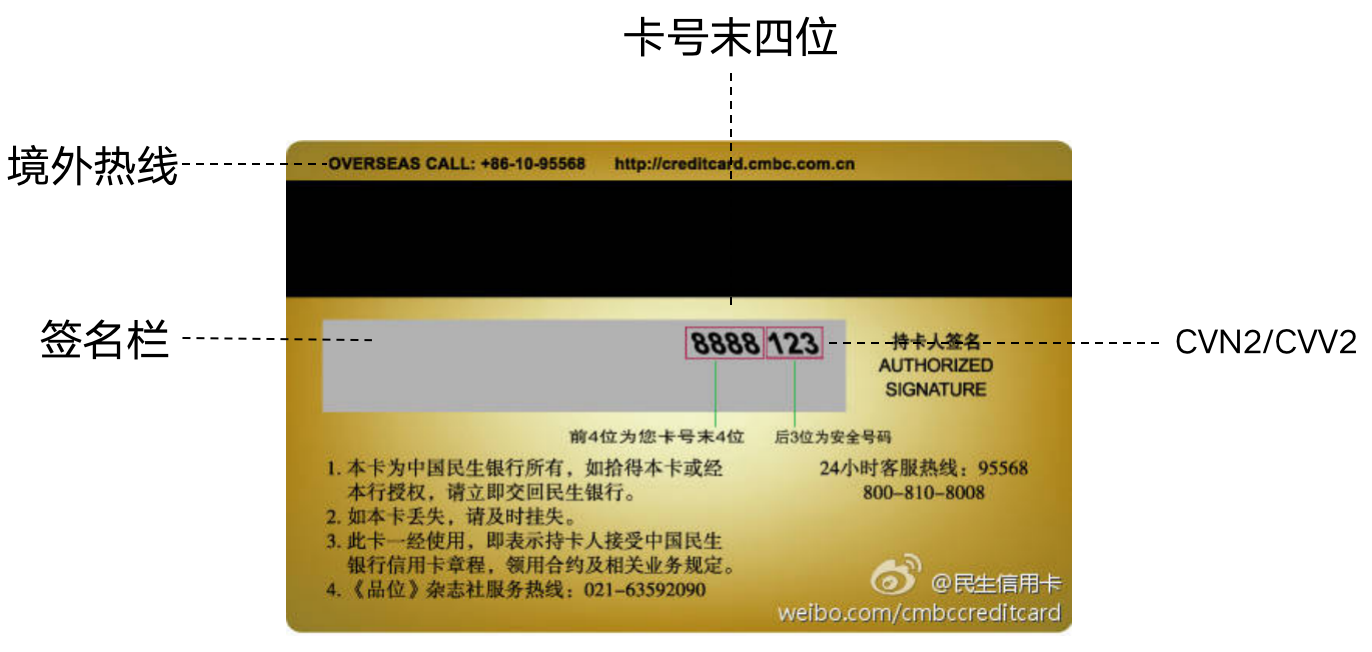

持卡人收到卡片时,应立即在背面签名栏内签署与申请表上所载明的持卡人姓名和签署式样相同的名字,并在信用卡交易的签字确认时使用此签名,否则由此产生的损失有持卡人承担。

2.2.4 卡片激活

持卡人激活卡片后,方可使用该卡发生交易。

- Where?

【商业银行信用卡业务监督管理办法】

信用卡未经持卡人激活,不得扣收任何费用。在特殊情况下,持卡人以书面、客户服务电话录音、电子签名、持卡人和发卡银行双方均认可的方式单独授权扣收的费用,以及换卡时已形成的债权债务关系除外。

2.2.5 卡片使用

- 信用卡交易

持卡人通过使用信用卡、或使用信用卡卡号、或通过信用卡绑定第三方支付平台账号、密码进行的交易,包括支付款项、提供担保、预借现金等交易类型。

- 信用卡密码

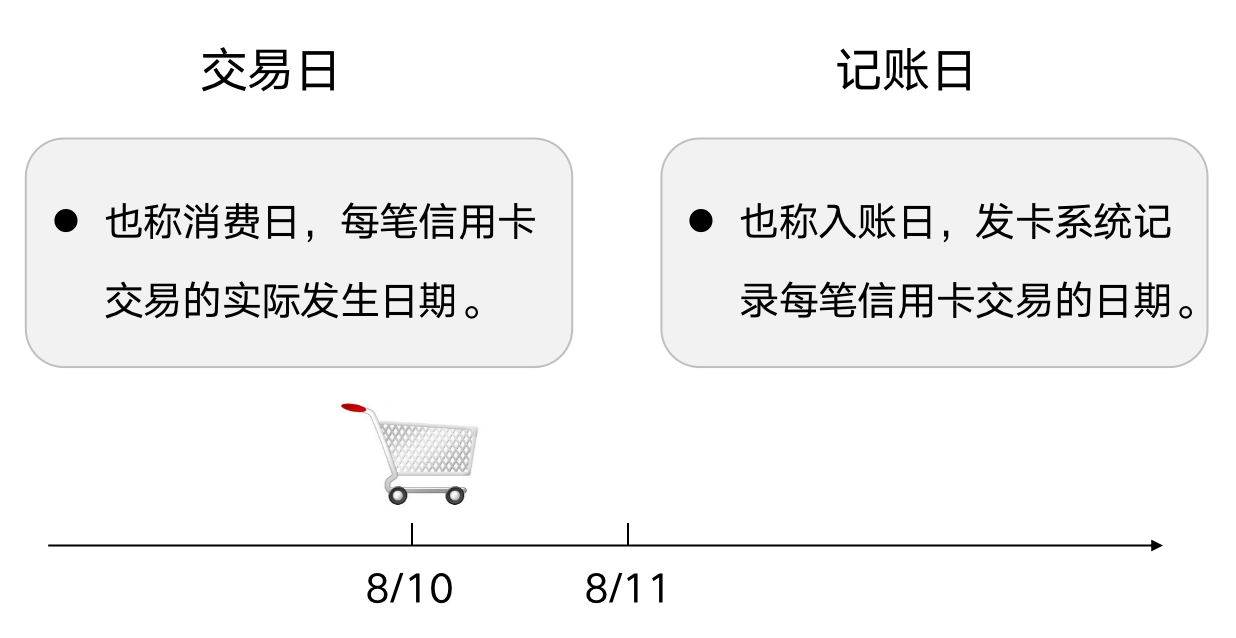

- 关于日期

2.2.6 信用卡账单

- 账单查询

- 账单信息

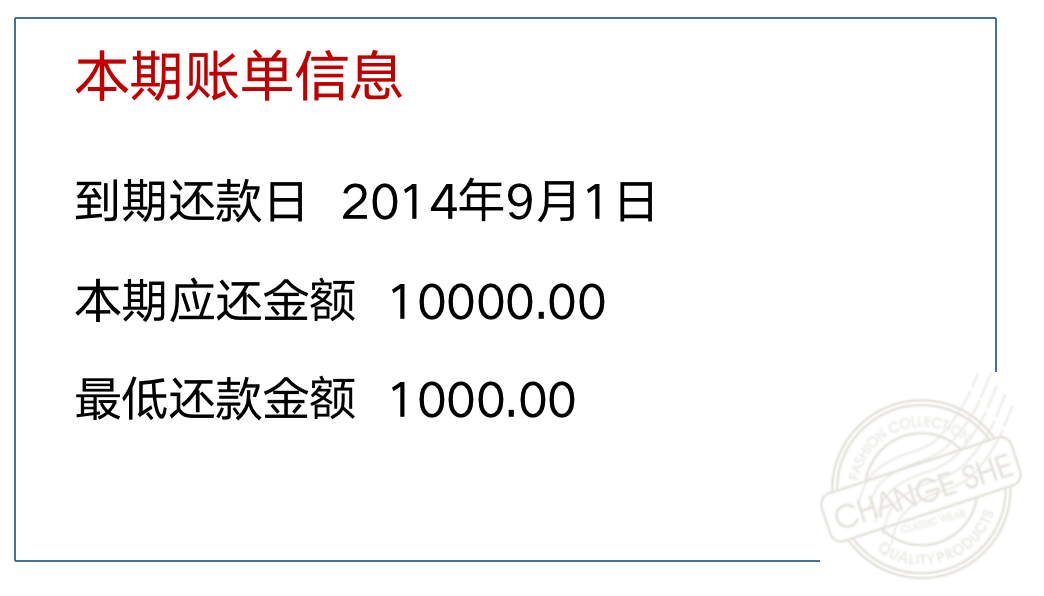

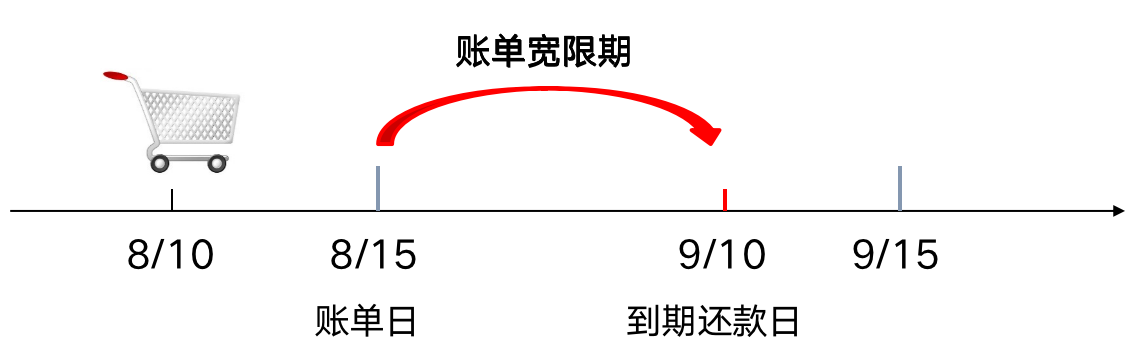

账单日:账单的结算日,利息、滞纳金在账单日产生。

到期还款日:也称最后还款日。如持卡人在到期还款日前全额还款,消费享受免息期。

账单宽限期:账单日与到期还款日之间的天数,我行设置为25天。

还款宽限期:账单日与最终还款日之间的天数,我行设置为28天,即:有3天容时。

免息宽限期:对非现金交易,交易的记账日至到期还款日之间的日期为免息还款期。

最短免息宽限期:账单日当日消费。

最长免息宽限期:账单日次日消费。

【银行卡业务管理办法】

第二十条 贷记卡持卡人非现金交易享受如下优惠条件:

(一)免息还款期待遇。银行记账日至发卡银行规定的到期还款日之间为免息还款期。免息还款期最长为60天。持卡人在到期还款日前偿还所使用全部银行款项即可享受免息还款期待遇,无须支付非现金交易的利息。

本期应还金额:也称账单金额。持卡人在到期还款日前偿还本期应还金额,消费享受免息期。

计算公式 = 非现金透支交易(消费)的100%+透支现金(预借现金)的100%+本期利息_100%+本期费用(年费、挂失费、滞纳金等费用手续费)_100%+上月未还金额的100%.

【银行卡业务管理办法】

第二十条 贷记卡持卡人非现金交易享受如下优惠条件:

(二)最低还款额待遇。持卡人在到期还款日前偿还所使用全部银行款项有困难的,可按照发卡银行规定的最低还款额还款。

最低还款金额:也称最低还款额。持卡人在到期还款日前偿还最低还款金额,账户不逾期且不收取滞纳金,但正常收取利息。

计算公式 = 消费_10%+取现_100%+上期最低还款额未还部分_100%+超额部分_100%+本期利息_100%+本期费用_100%.

利息:由中国人民银行统一规定,日利率万分之五,按月计收复利。

消费:持卡人在到期还款日前全额还款,消费享受免息期;

取现:按日计息,不享受免息期;

滞纳金:最低还款额未还部分需支付滞纳金。计算比例由中国人民银行统一规定,为最低还款额未还部分的5%

利息、费用或其他费用的收费标准应准确列示于信用卡领用合约、信用卡用卡指南、信用卡网站等持卡人可自助查询的渠道。

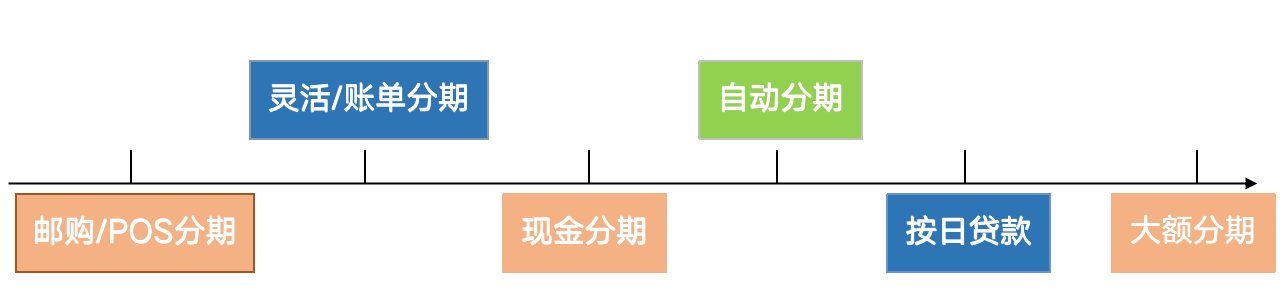

2.2.7 还款/分期付款

- 还款

- 分期付款

- 相关政策

银监办发〔2008〕74号 切实加强对信用卡透支额度的管理。信用卡分期付款业务形成的循环信用账户具有资金杠杆作用,且当期账单仅反映部分透支金额,各商业银行应严格执行《中国银监会办公厅关于加强银行卡发卡业务风险管理的通知》(银监办发〔2007〕60号),对每个无担保信用卡客户,应根据对其风险状况的评估进行集中化的银行卡账户最高总授信额度管理,将核定信用额度和单张信用卡分期付款业务总额度上限进行统一管理,密切关注和监测持卡人对信用卡分期付款业务的使用情况,不能仅根据当期透支金额判断客户是否超过核定限额。

2.2.8 信贷分期

各个银行信贷分期产品设置不一,名称更是各显特色,但基本类别相对一致,以现金分期、消费分期为主。

这里以北京银行信用卡中心官网(http://www.bankofbeijing.com.cn)公布的分期服务为例:

(1)i易贷 北京银行i易贷分期业务,是我行面向特定的信用卡客户提供的现金分期业务。

- 最高30万,可分多笔申请;

- APP自助申请,最快实时到账;

- 3/6/9/12期自由选择;

- 随信用卡账单还款即可;

(2)京彩分期 北京银行京彩分期业务,是北京银行面向信用卡客户提供的一款专属额度的消费分期业务。 我行批准您的京彩分期业务申请后,为您配发京彩分期卡,您可以通过“掌上京彩”APP自助将京彩分期业务专属额度内的任意金额一次性提入您的京彩分期卡中,持京彩分期卡即可在我行指定线下商户刷卡消费,满足您的购车、家装、教育、婚庆、旅游等大额消费需求。

- 额度最高50万,提前储备享心安;

- 提款金额灵活,成功提款开始计费;

- 支持多样消费场景,满足多种消费需求;

- 期数最长48期,分期还款轻松减压;

(3)i分期 i分期是北京银行针对我行信用卡持卡人量身定制的分期业务。

- 支持汽车、家装、留学、租房、婚庆、孕产、教育、生活;

若有收获,就点个赞吧

0 人点赞