5.2.1 特征工程

特征工程即对原始数据进行一系列工程处理,将其提炼为特征,并去除原始数据中的杂质和冗余,更好地刻画求解的问题与预测模型之间的关系。特征越好,模型越灵活、简单、突出,是建模过程的关键步骤。

以下摘要之:

5.2.1.1 数据清洗

引SAS课程中SAS数据清洗部分。

由于数据收集、数据加载、数据处理等引发的数据质量问题,易形成脏数据。 经过数据探索分析,并结合数据场景,发现数据可能存在:

- 重复值;

- 缺失值;

- 异常值(离群点);

- 噪音数据;

如账户信息表,XACCOUNT账户号、CRED_LIMIT授信额度:

(假设有业务设定:账户信息表的CRED_LIMIT授信额度范围[0, 5,000,000])

(1)重复值

| XACCOUNT | CRED_LIMIT |

|---|---|

| 0001487730 | 10,000 |

| 0001487731 | 50,000 |

| 0001487731 | 50,000 |

| 0001487732 | 30,000 |

- 问题解析:账户号

0001487731存在重复值; - 解决方法:根据某一业务条件(如数据时间取最新),予以去重处理;

(2)缺失值

| XACCOUNT | CRED_LIMIT |

|---|---|

| 0001487730 | 10,000 |

| 0001487731 | . |

| 0001487732 | 50,000 |

| 0001487733 | 30,000 |

- 问题解析:账户号

0001487731存在缺失值(SAS中用.表示数值型缺失); - 解决方法:不予处理(慎选)、删除含有缺失值的特征、插值补全缺失值;

插值补全:

1.均值/中位数/众数补全; 2.同类别均值/中位数/众数补全; 3.固定值补全; 4.建模预测; 5.手动补全; 6.最近邻补全; …

(3)异常值(离群点)

异常值指特殊的离群点,不一定错误。

| XACCOUNT | CRED_LIMIT |

|---|---|

| 0001487730 | 10,000 |

| 0001487731 | 1,000,000 |

| 0001487732 | 50,000 |

| 0001487733 | 30,000 |

- 问题解析:账户号

0001487731存在异常值,额度达100W,但仍符合业务设定的; - 检测方法:统计描述、3

原则、箱型图IQR、模型预测、最近邻检测、密度检测、聚类检测;

- 解决方法:不予处理(慎选)、删除含有异常值的记录、视为缺失值处理;

(4)噪音数据

噪音包括错误值或偏离期望的孤立点值。

| XACCOUNT | CRED_LIMIT |

|---|---|

| 0001487730 | 10,000 |

| 0001487731 | 10,000,000 |

| 0001487732 | 50,000 |

| 0001487733 | 30,000 |

- 问题解析:账户号

0001487731存在噪音数据,额度达1000W,很明显的错误值; - 解决方法:删除含有噪音数据的记录、根据错误原因修正(如重新加载);

5.2.1.2 类别平衡

简单来说,不同类别比例差异悬殊,如贷前反欺诈模型,欺诈坏样本较少,好坏比低至1000:1.

至少有以下解决方法:

(1)数据集扩充;

(2)更换评价指标;

(3)数据集重采样;

对小类的数据样本进行采样来增加小类的数据样本个数,即过采样(over-sampling ,采样的个数大于该类样本的个数) 对大类的数据样本进行采样来减少该类数据样本的个数,即欠采样(under-sampling,采样的次数少于该类样本的个数)

(4)人工生成数据;

1.基于经验对特征值进行随机采样;

2.对特征值取值空间进行随机采样;

3.基于最近邻的样本模拟,即SMOTE;

其中,方法3与罗晟老师推荐方法基本思想一致。

(5)模型错误惩罚;

5.2.1.3 数值缩放

专指数值型特征,用以消除特征之间的量纲影响。

(1)归一化

定义有数值型特征,最小值

、最大值

、均值

、标准差

.

- 最小-最大值

即将原特征缩放至,即

区间范围。

- 标准差

即将原特征缩放至均值为 0,标准差为 1范围。

值得注意的是:

1、如果数据集分为训练集、验证集、测试集,那么三个数据集都采用相同的归一化参数,数值都是通过训练集计算得到,即上述两种方法中分别需要的数据最大值、最小值,方差和均值都是通过训练集计算得到。

2、归一化不是万能的。实际应用中,通过梯度下降法求解的模型如逻辑回归,归一化能加快收敛速度。但决策树模型不需要,归一化不会改变样本在特征上的信息增益。

5.2.1.4 类别编码

专指类别型特征,用以转化类别型特征成数值型。

如下图,血型就是一个类别型特征,其具体值可以为A、B、AB、O,其编码方式有:

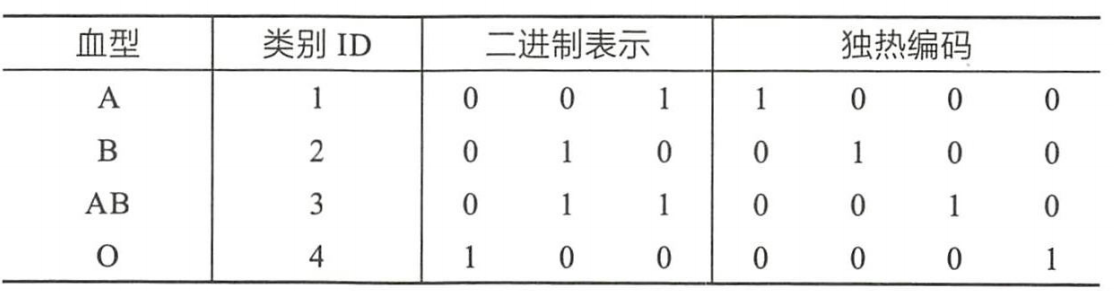

(1)序号编码

序号编码一般用于处理类别间具有大小关系的数据。如血型A < 血型B关系不存在,编码后显然不合理。

但具体大小值设定仍需要恰当拿捏,如A、B、C表示不同风险等级,已知其对应坏账率0.03、0.30、1.50,编码后1、2、3虽然能体现大小关系,这样的信息是有损失的,不如直接使用0.03、0.30、1.50.

(2)二进制编码

二进制编码本质上是利用二进制对类别 ID 进行哈希映射,最终得到 0/1 特征向量,并且特征维度小于独热编码,更加节省存储空间。

(3)独热编码

即采用位状态位来对N个可能的取值进行编码,用于处理类别间不具有大小关系的特征,便捷的是有时候可以把缺失值处理成单独的取值,并把特征进行稀疏处理。

在决策树模型上,不推荐对类别型特征进行独热编码。

(4)更多编码

encoder = ce.BackwardDifferenceEncoder(cols=[…]) encoder = ce.BaseNEncoder(cols=[…]) encoder = ce.BinaryEncoder(cols=[…]) encoder = ce.CatBoostEncoder(cols=[…]) encoder = ce.CountEncoder(cols=[…]) encoder = ce.GLMMEncoder(cols=[…]) encoder = ce.HashingEncoder(cols=[…]) encoder = ce.HelmertEncoder(cols=[…]) encoder = ce.JamesSteinEncoder(cols=[…]) encoder = ce.LeaveOneOutEncoder(cols=[…]) encoder = ce.MEstimateEncoder(cols=[…]) encoder = ce.OneHotEncoder(cols=[…]) encoder = ce.OrdinalEncoder(cols=[…]) encoder = ce.SumEncoder(cols=[…]) encoder = ce.PolynomialEncoder(cols=[…]) encoder = ce.TargetEncoder(cols=[…]) encoder = ce.WOEEncoder(cols=[…])

encoder.fit(X, y) X_cleaned = encoder.transform(X_dirty)

<a name="6d517d4c"></a>#### 5.2.1.5 分箱处理刘文穗老师的py_mob项目,[https://github.com/statcompute/py_mob](https://github.com/statcompute/py_mob)> **py_mob**<br />|-- qtl_bin() : An iterative discretization based on quantiles of X.<br />|-- bad_bin() : A revised iterative discretization for records with Y = 1.<br />|-- iso_bin() : A discretization algorthm driven by the isotonic regression between X and Y.<br />|-- rng_bin() : A revised iterative discretization based on the equal-width range of X.<br />|-- kmn_bin() : A discretization algorthm based on the kmean clustering of X.<br />|-- gbm_bin() : A discretization algorthm based on the gradient boosting machine.<br />|-- summ_bin() : Generates the statistical summary for the binning outcome.<br />|-- view_bin() : Displays the binning outcome in a tabular form.<br />|-- cal_woe() : Applies the WoE transformation to a numeric vector based on the binning outcome.<br />|-- pd_bin() : Discretizes each vector in a pandas DataFrame.<br />|-- pd_woe() : Applies WoE transformaton to each vector in the pandas DataFrame.<br />|-- get_data() : Loads the testing dataset.<a name="8e8a0b79"></a>#### 5.2.1.6 特征选择> Latin: lex parsimoniae.> Do not multiply entities beyond necessity.> 如无必要,勿增实体。如上,最简单的就是最好的,即特征选择基本哲学。<br />具体方法有很多,这里归纳为以下两大类:(1)基于统计指标- 选择- 方差选择- 相关系数- 卡方检验- **RFE**特征权重```pythonfrom sklearn.feature_selection import RFE

- …

(2)基于子集训练

给定特征集合为,拟选择出最优子集

,时间允许的情况下:

- 子集

为空,从

选择一个特征

加入

,若最优则循环加入新特征,直至

不如上一轮的

;

- 子集

为

,从

选择一个特征

将其移除,若最优则循环移除新特征,直至

不如上一轮的

;

- 自

随机生成子集

,若最优则保存为

,否则继续循环,直至运行时间或尝试次数超限;

…

5.2.2 模型算法

常用模型算法|— A.线性回归|— B.逻辑回归|— C.决策树|- D.随机森林|- E.支持向量机|- F.朴素贝叶斯|- G.KNN算法|- H.K-MEANS算法|- I.聚类算法|- J.GBDT|- K.Xgboost|- L.神经网络|- ...

以下,我们将选择性介绍。

5.2.2.1 逻辑回归

略。

5.2.2.2 决策树

略。

5.2.3 拟合问题

最后,我们抛开模型算法,专讲欠拟合、过拟合问题,并着重解决方向。

5.2.3.1 欠拟合

- 概念介绍

欠拟合指模型不能在训练集上获得足够低的误差。即模型复杂度低,在训练集上就表现很差,根本没法学习到数据背后的规律。一般来说训练刚开始,模型就处于一种相对欠拟合状态,经过不断训练之后模型性能将进一步提升。我们遇到的最直观的欠拟合是基于传统开发经验的,如贷前线下进件风险模型KS仅21%,显然不太合理。

- 解决方向

(1)重新检视客群,是否业务原因等引起;

(2)回到特征工程,复核特征加工、增加模型特征;

(3)模型算法调整,修改模型参数或更换模型,增加模型复杂度;

5.2.3.2 过拟合

- 概念介绍

过拟合是指训练误差和测试误差之间的差距太大。即模型在训练集上表现很好,但在测试集上却表现很差。模型对训练集”死记硬背”,记住了不适用于测试集的训练集性质或特点,没有深刻理解数据背后的规律,泛化能力非常差。

更有甚者,模型在训练集和测试集上均表现很好,在验证集或实际生产上却表现很差,是更为典型的过拟合。

造成过拟合主要原因:

(1)样本偏差

简单来说,就是样本不同质。

如,训练数据集样本单一,样本不足,如只有正样本或负样本过少,此时模型只要都预测为正就能取得很好的成绩,拿这样模型去预测,就肯定预测不准;

如,训练数据中噪声干扰过大,导致模型记录了很多噪声特征,忽略了真实输入和输出之间的关系;

如,训练集、测试集数据时间较早,时过境迁,在数据时间更新的验证集上模型无效;

如,业务假设不一致,模型开发时没有充分考虑业务流程,模型上线后业务流程发生较大改造;

等等。

(2)模型复杂

因特征处理或模型设置,导致模型过于复杂。如决策树过大过深而分支下数据量过小,男、年龄30-32、北京、有房、无车、国企、统计局、硕士、人行评分985…等,训练集上合计2条,几乎可以定位到人。此时模型已经能够“死记硬背”记下了训练数据的信息,但是遇到没有见过的数据的时候不能够变通,泛化能力太差。

- 解决方向

(1)样本同质;

(2)数据增强;

(3)正则处理;

(4)深入业务;

(5)特征筛选;

(6)模型简化;

若有收获,就点个赞吧

0 人点赞