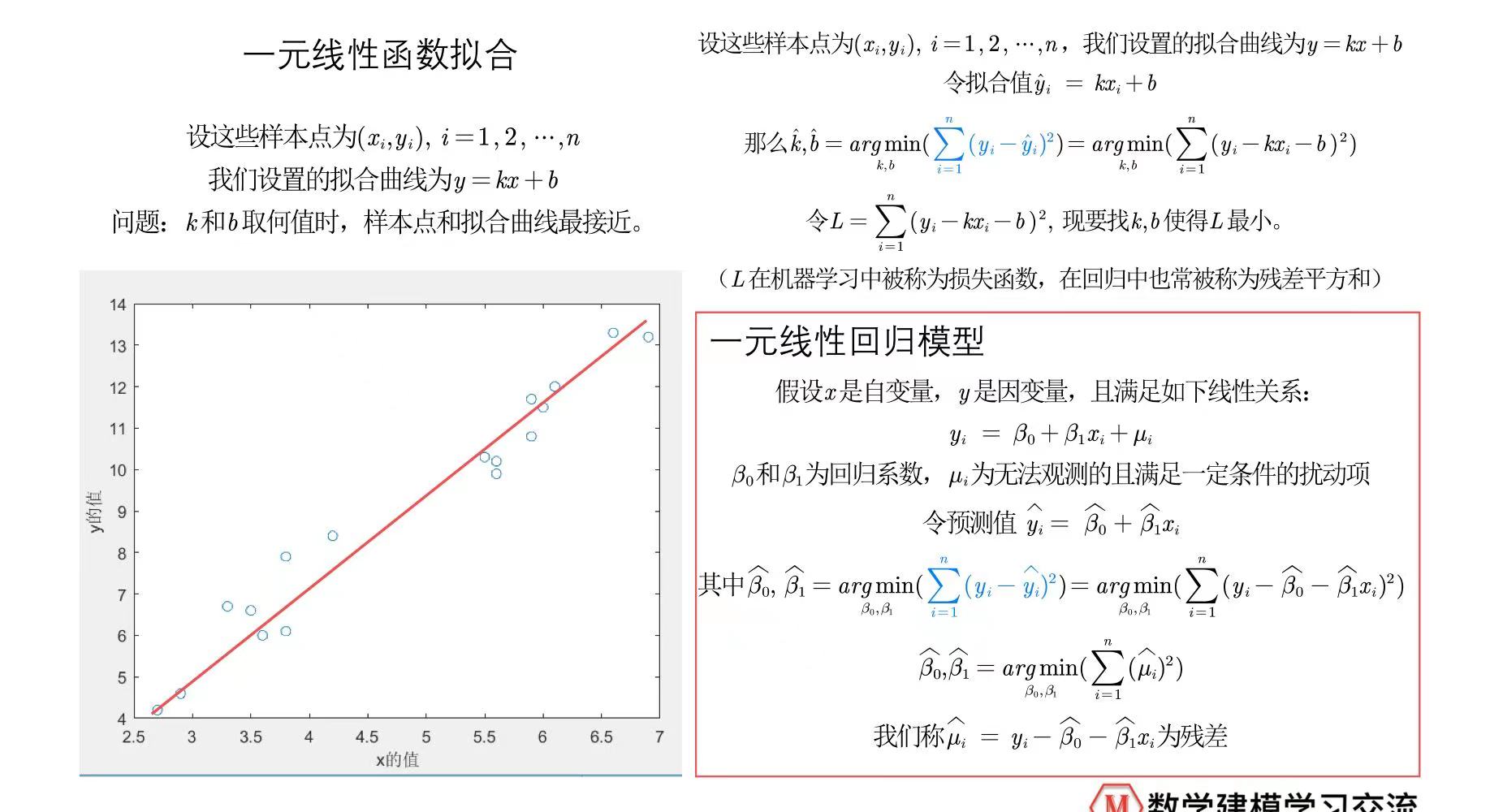

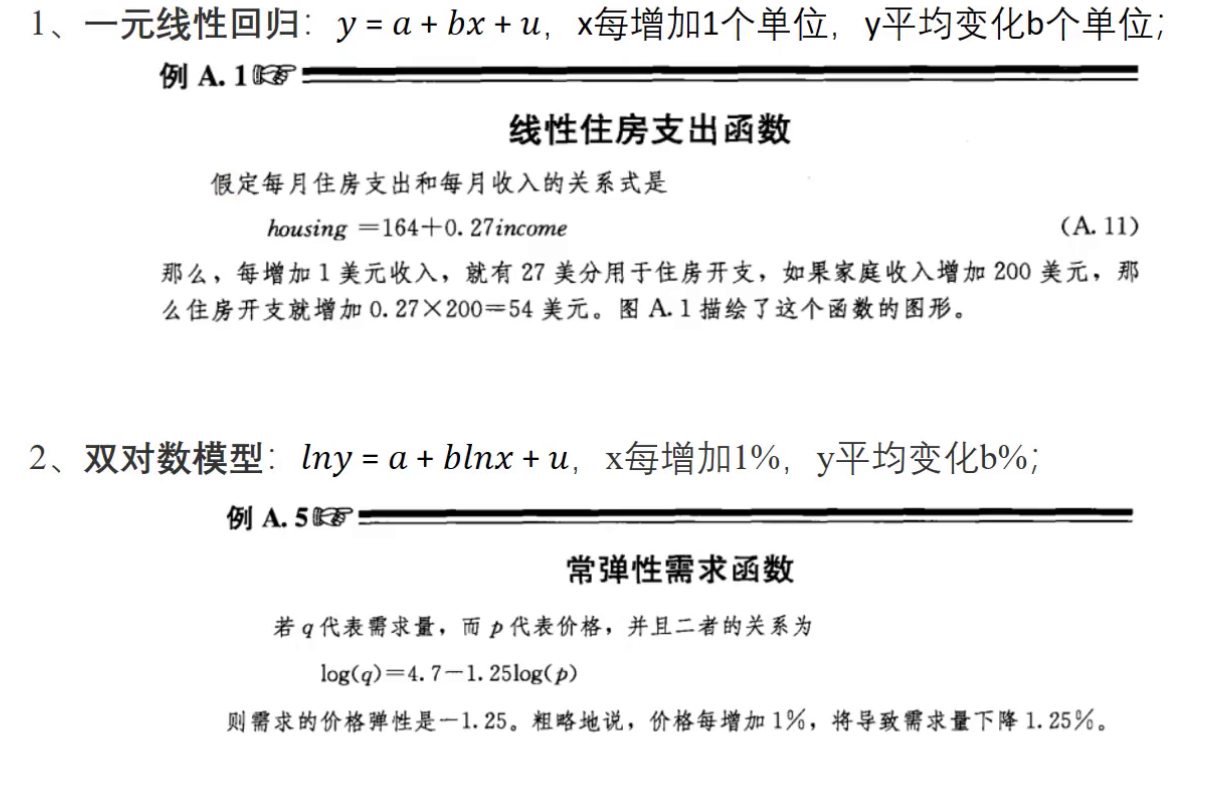

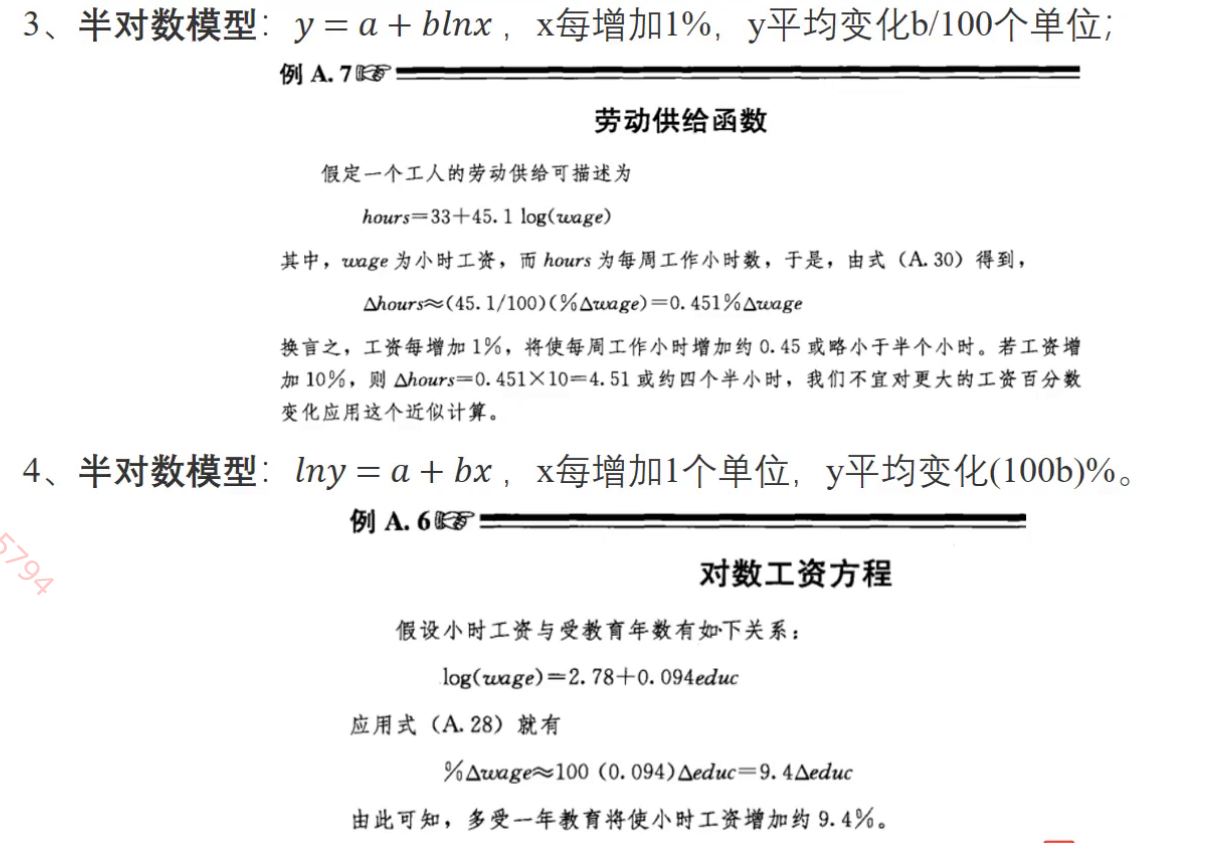

一元线性回归

线性假定并不要求严格线性关系,自变量和因变量可通过变脸替换而转换成线性模型

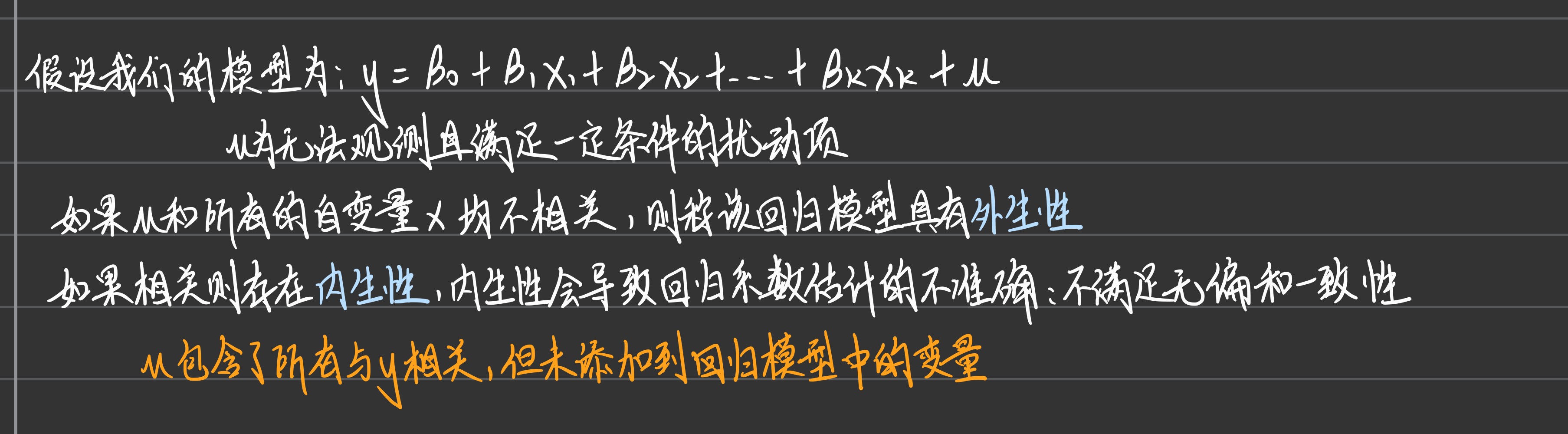

内生性与外生性

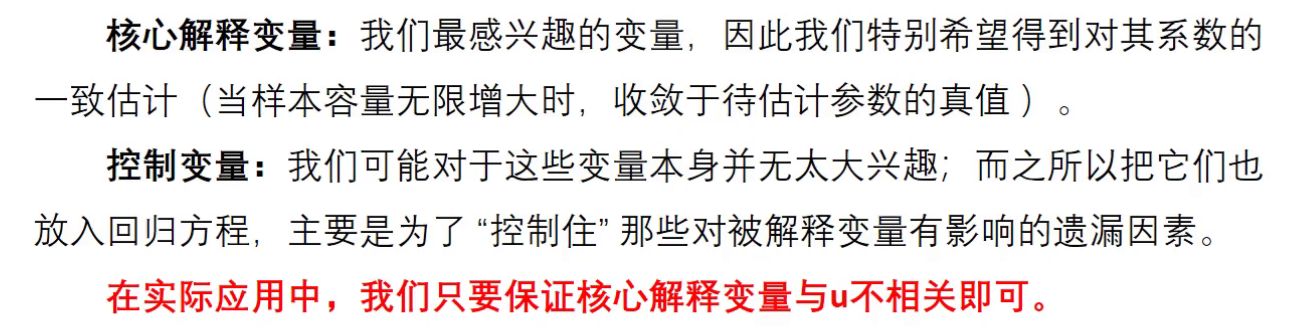

核心解释遍历与控制变量

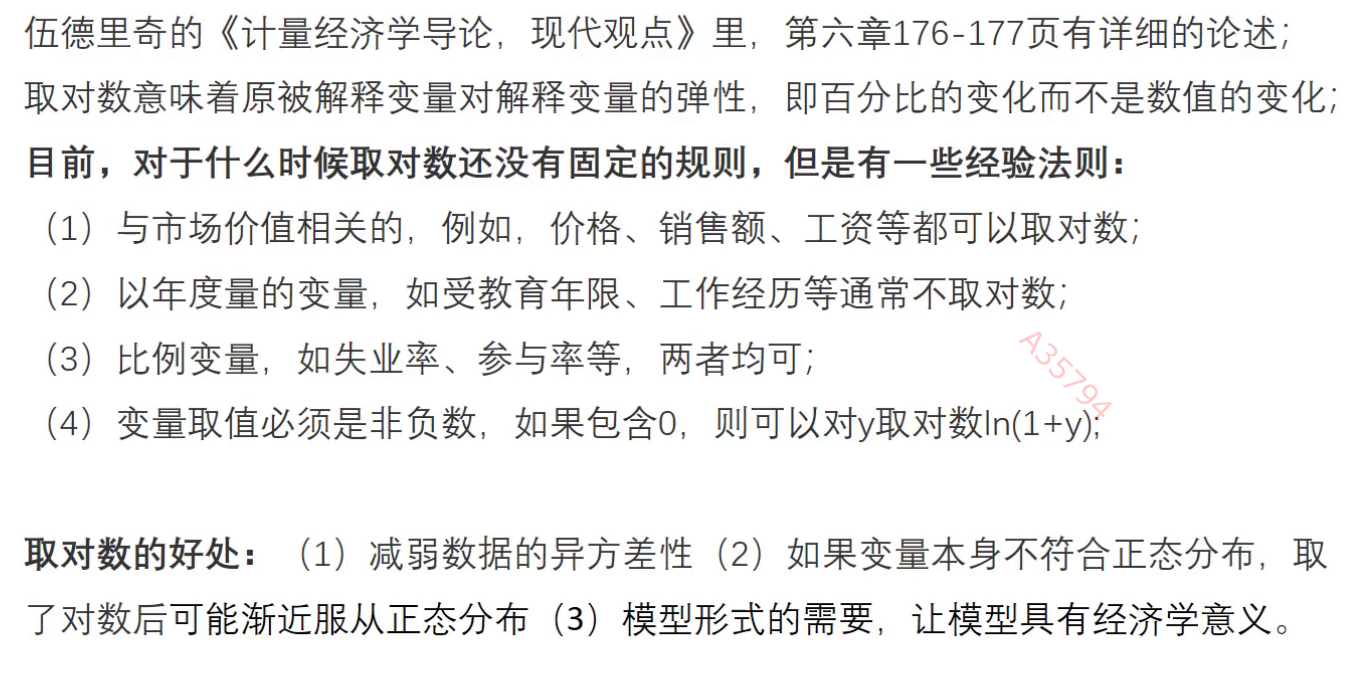

关于取对数

一些笔记

论文参考

养老金模型

SARS模型

STATA分析

数据的描述性统计

对定性数据的描述统计如果产生大量表格,可用excel进行分析

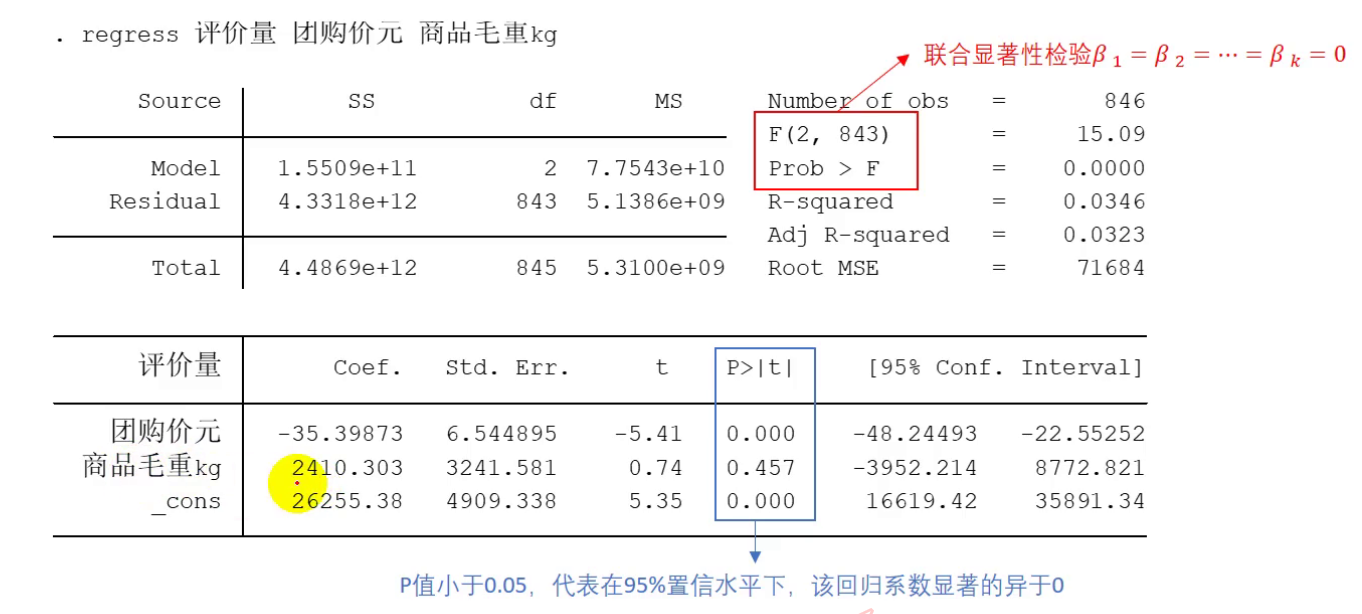

回归语句

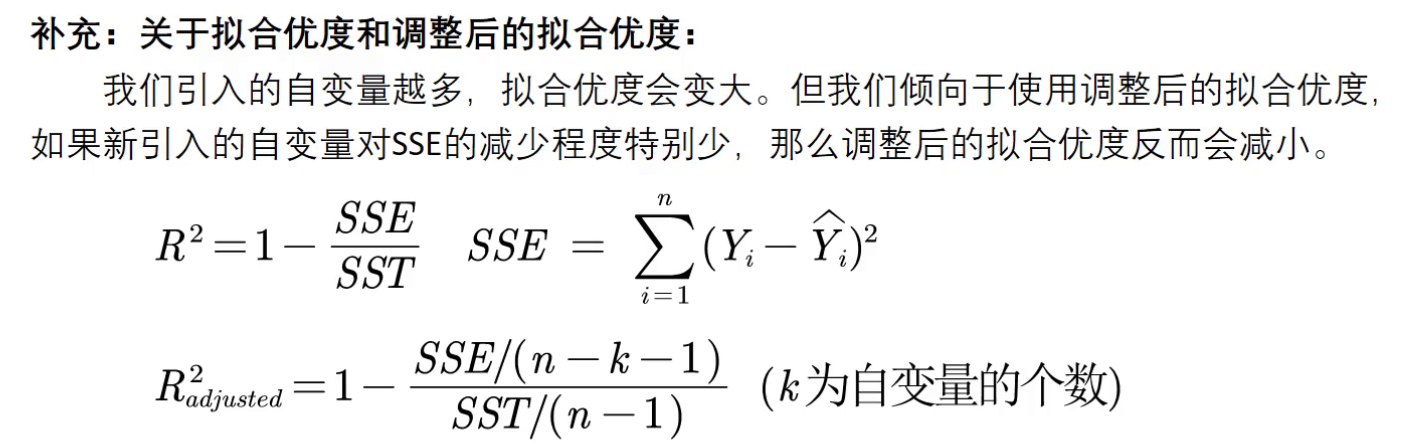

关注调整后的R2

标准化回归(剔除量纲影响)

衡量自变量对因变量的重要程度

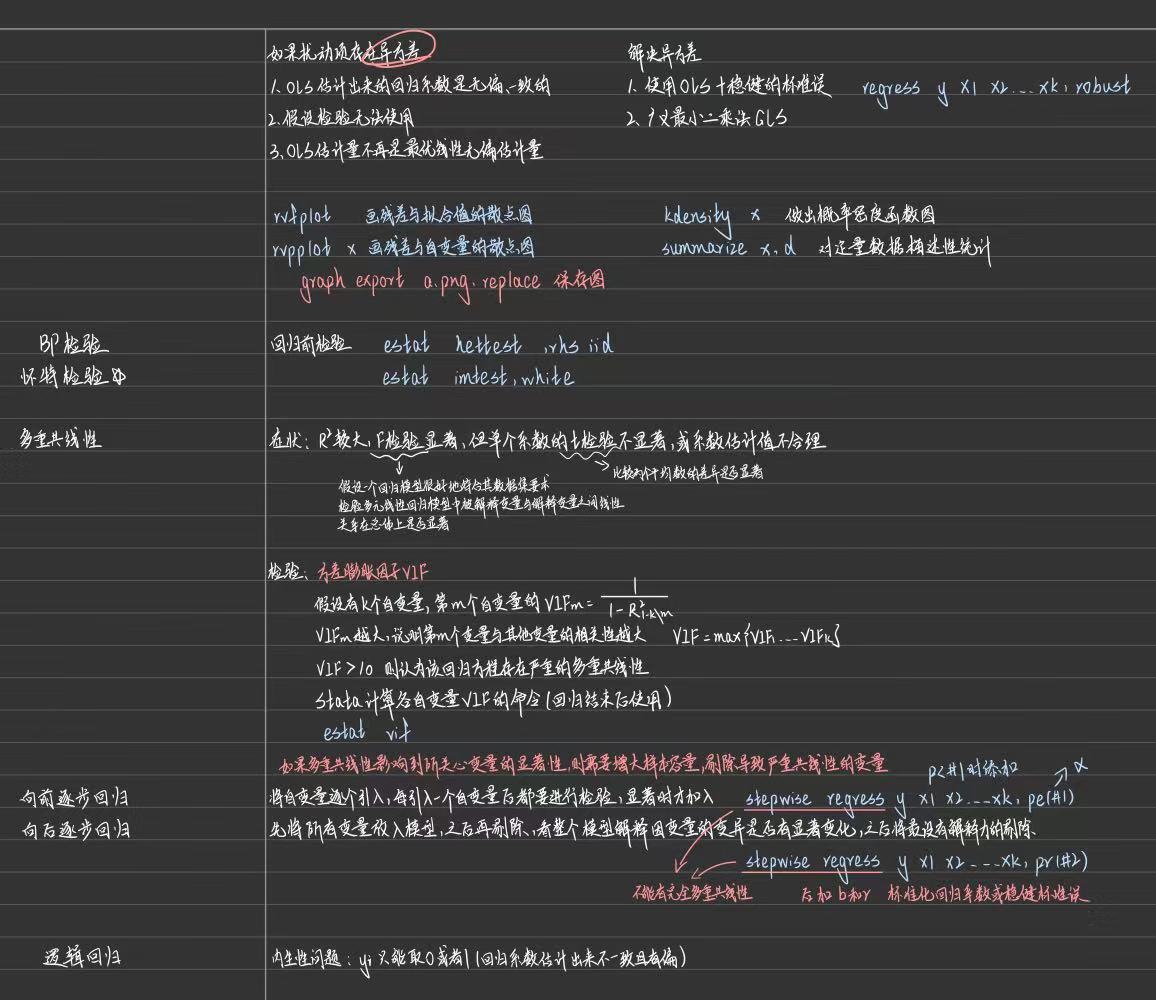

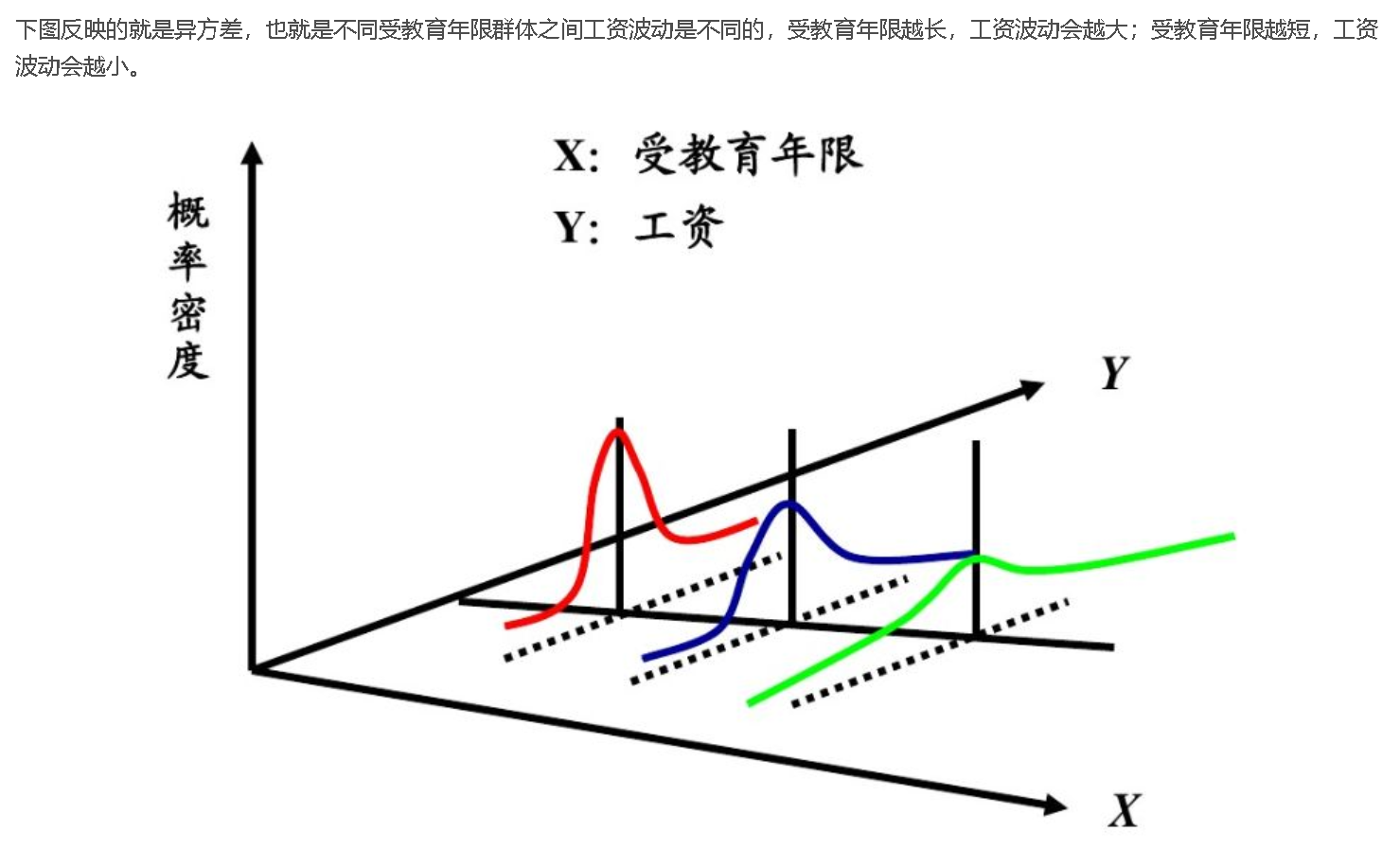

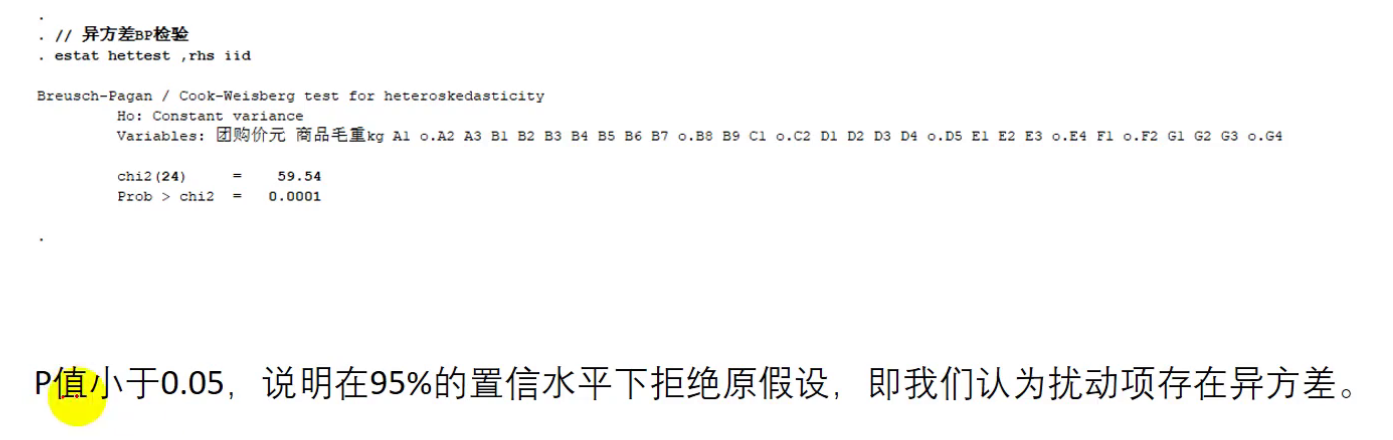

检验异方差

异方差

异方差的假设检验 BP检验

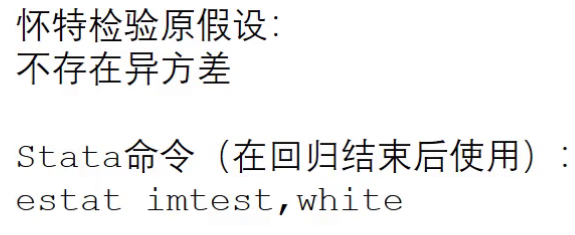

怀特检验

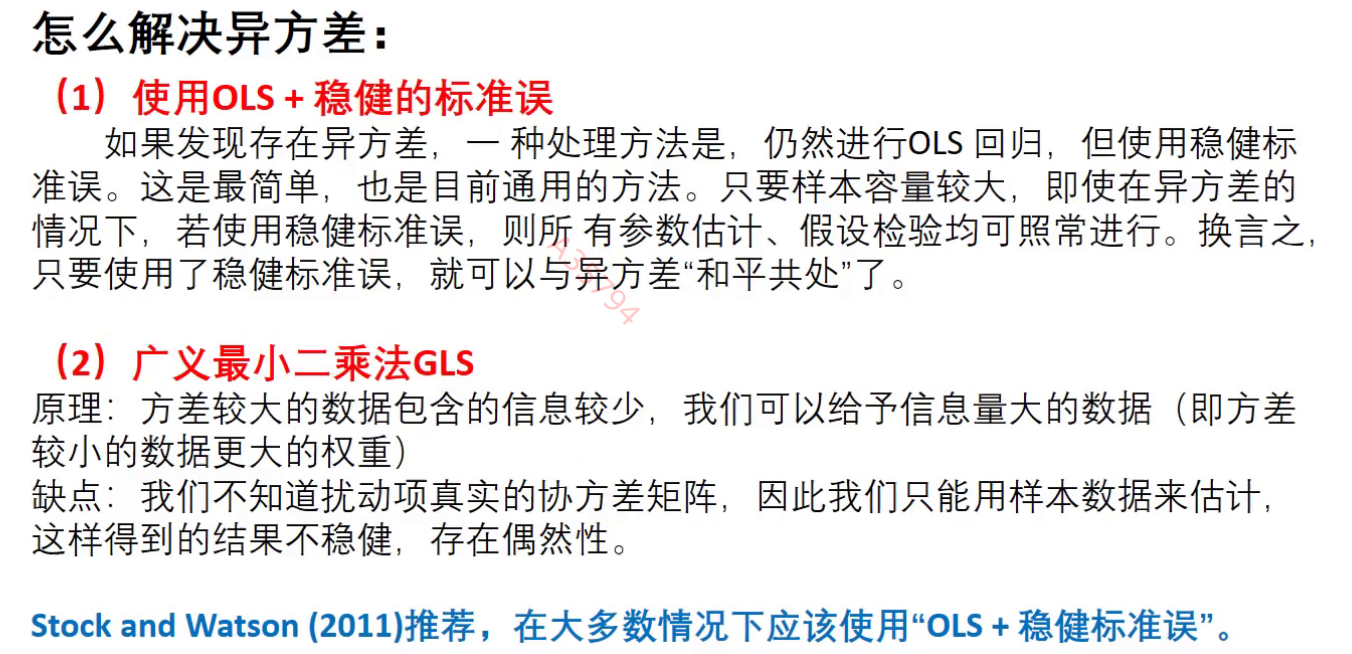

解决异方差

使用OLS加稳健的标准误

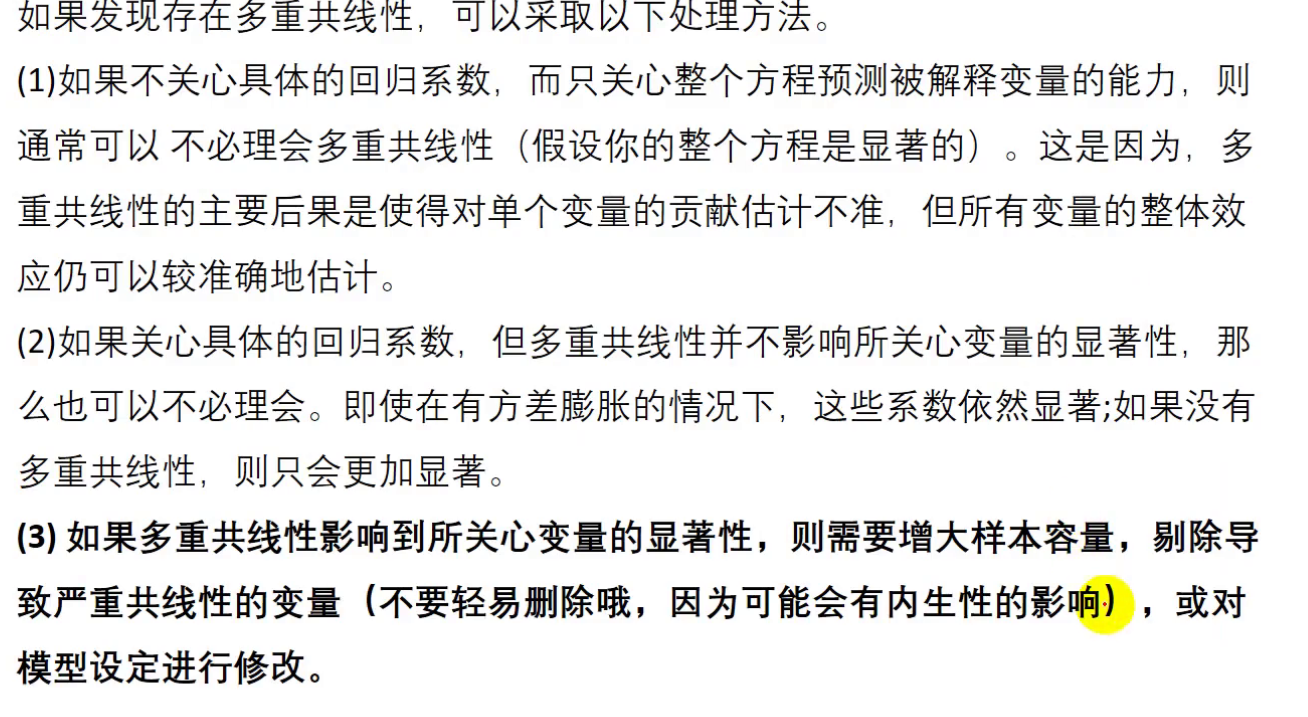

检验多重共线性

多重共线性处理

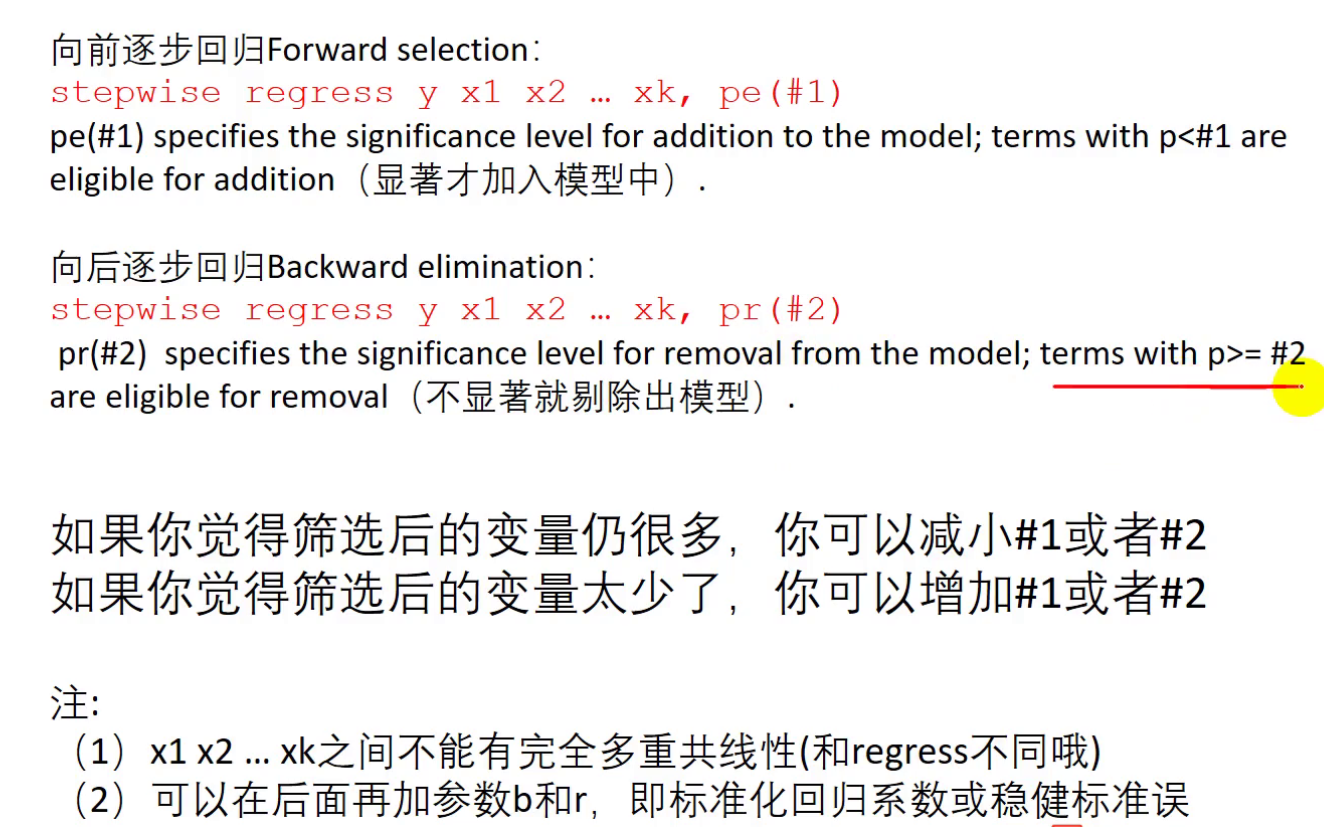

逐步回归

代码

以下代码仅用来反映内生性的危害

%% 蒙特卡洛模拟:内生性会造成回归系数的巨大误差times = 300; % 蒙特卡洛的次数R = zeros(times,1); % 用来储存扰动项u和x1的相关系数K = zeros(times,1); % 用来储存遗漏了x2之后,只用y对x1回归得到的回归系数for i = 1: timesn = 30; % 样本数据量为nx1 = -10+rand(n,1)*20; % x1在-10和10上均匀分布,大小为30*1u1 = normrnd(0,5,n,1) - rand(n,1); % 随机生成一组随机数x2 = 0.3*x1 + u1; % x2与x1的相关性不确定, 因为我们设定了x2要加上u1这个随机数% 这里的系数0.3我随便给的,没特殊的意义,你也可以改成其他的测试。u = normrnd(0,1,n,1); % 扰动项u服从标准正态分布y = 0.5 + 2 * x1 + 5 * x2 + u ; % 构造yk = (n*sum(x1.*y)-sum(x1)*sum(y))/(n*sum(x1.*x1)-sum(x1)*sum(x1)); % y = k*x1+b 回归估计出来的kK(i) = k;u = 5 * x2 + u; % 因为我们回归中忽略了5*x2,所以扰动项要加上5*x2r = corrcoef(x1,u); % 2*2的相关系数矩阵R(i) = r(2,1);endplot(R,K,'*')xlabel("x_1和u'的相关系数")ylabel("k的估计值")

若有收获,就点个赞吧

0 人点赞