一、一些原理和概念

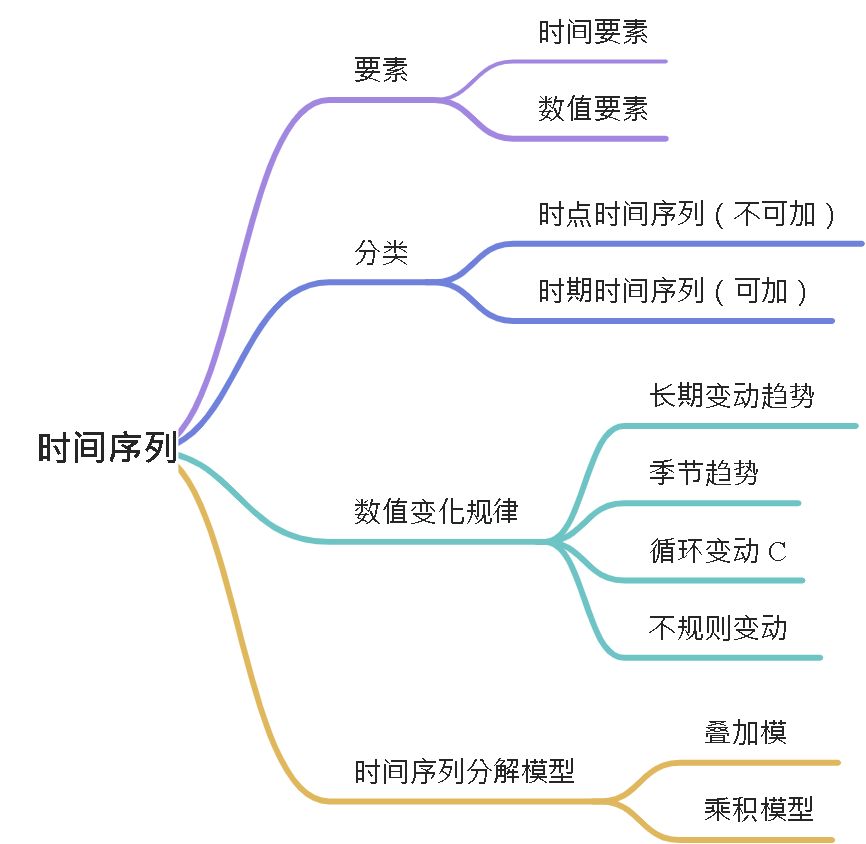

叠加模型和乘积模型

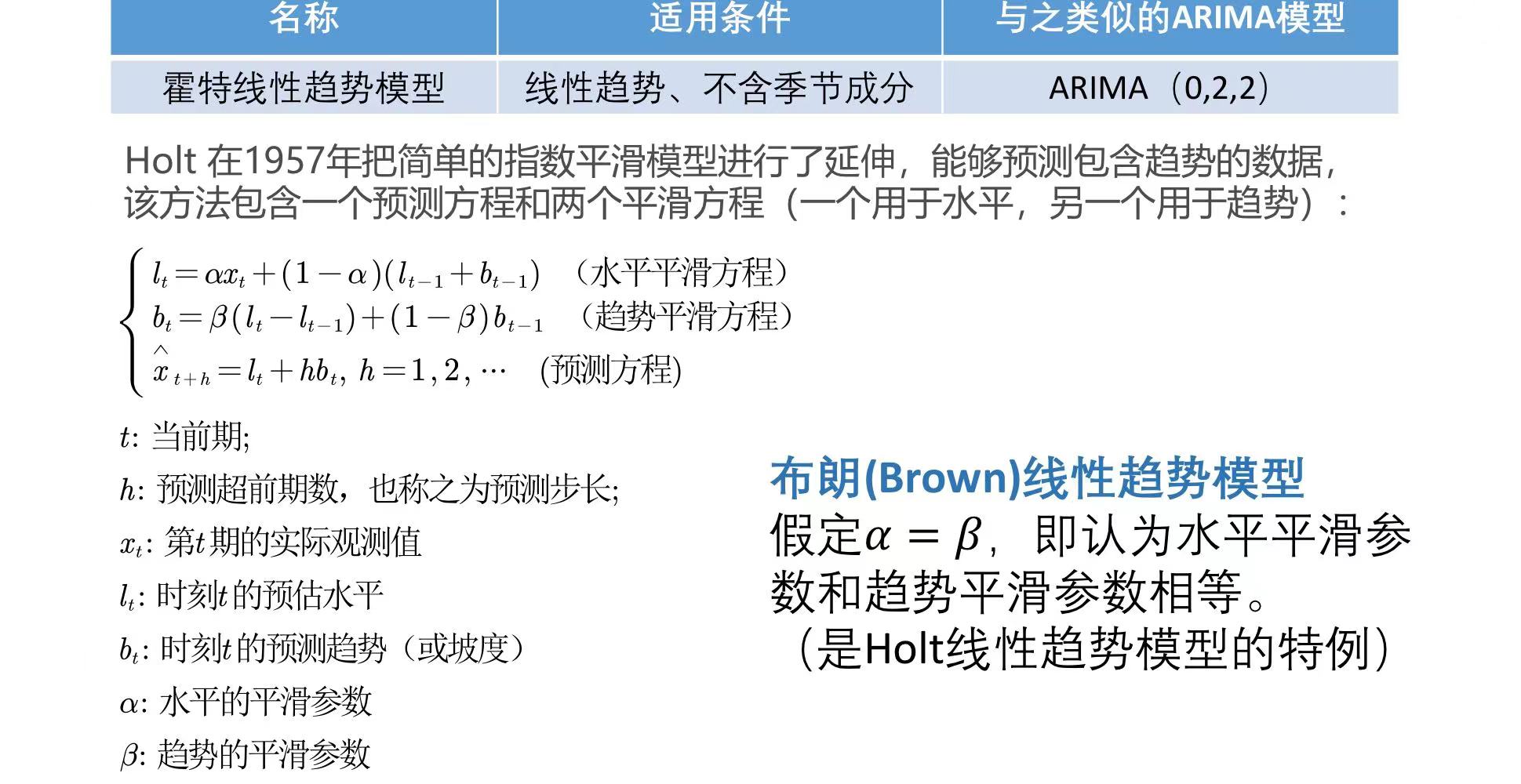

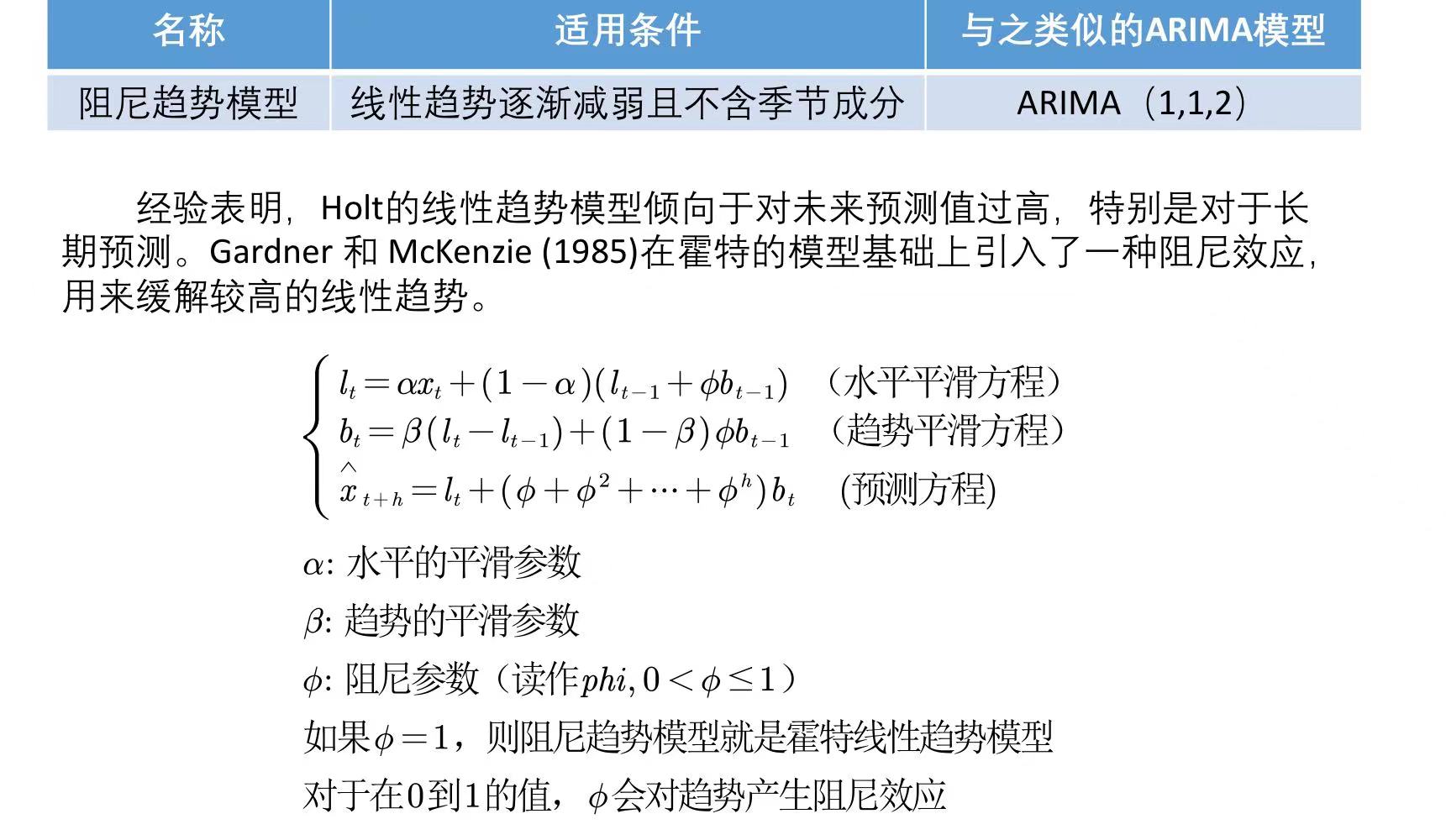

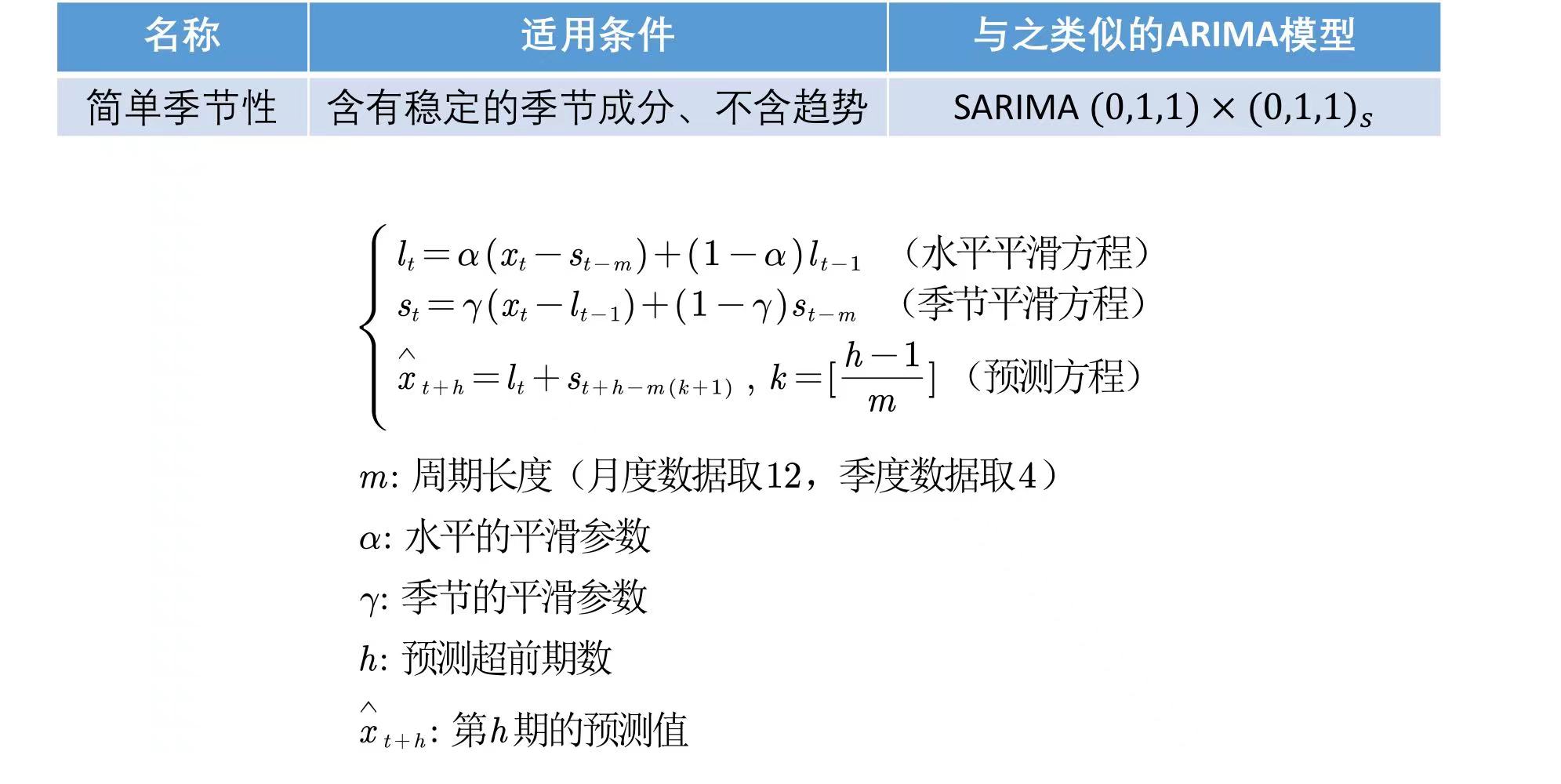

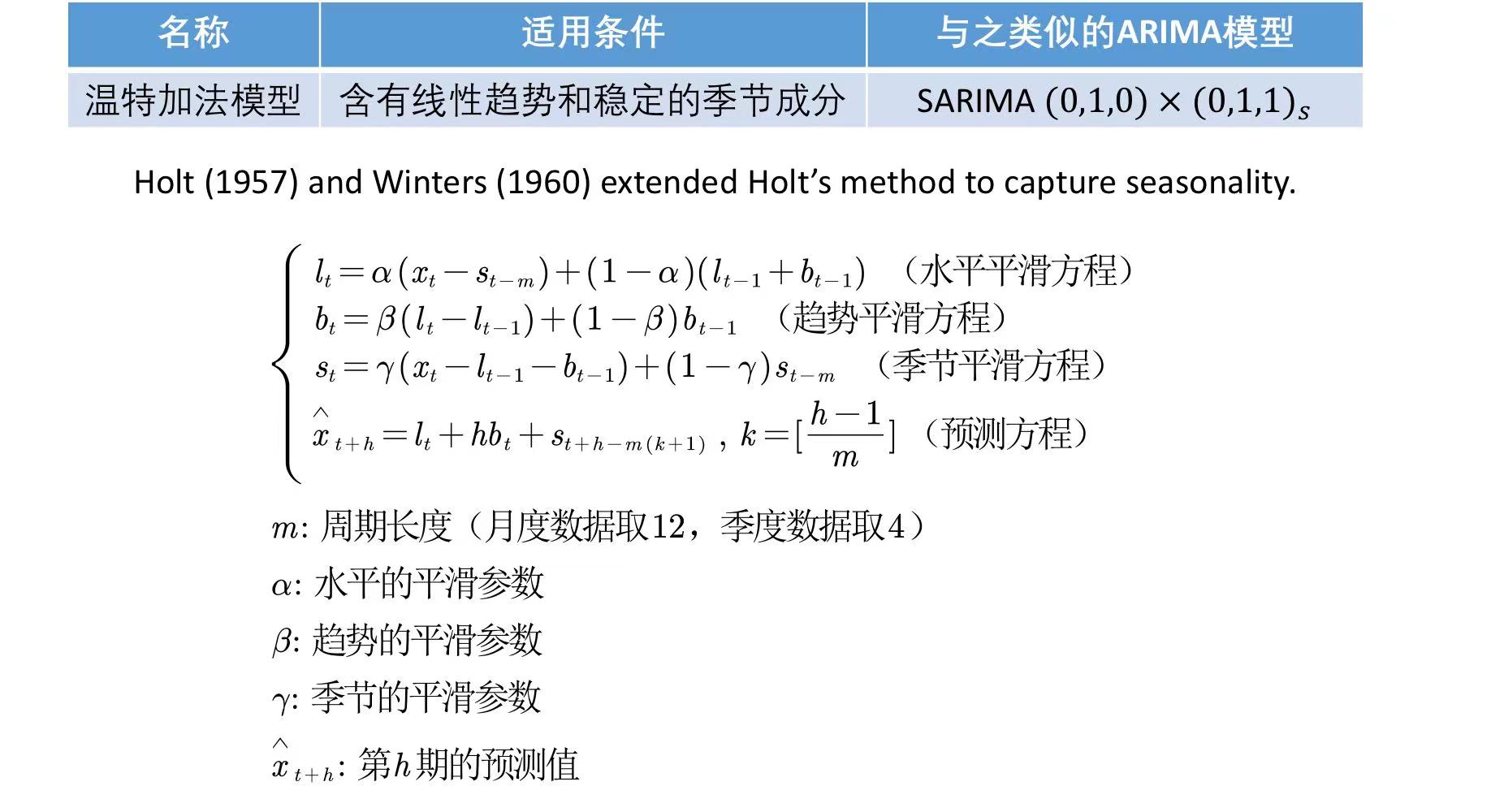

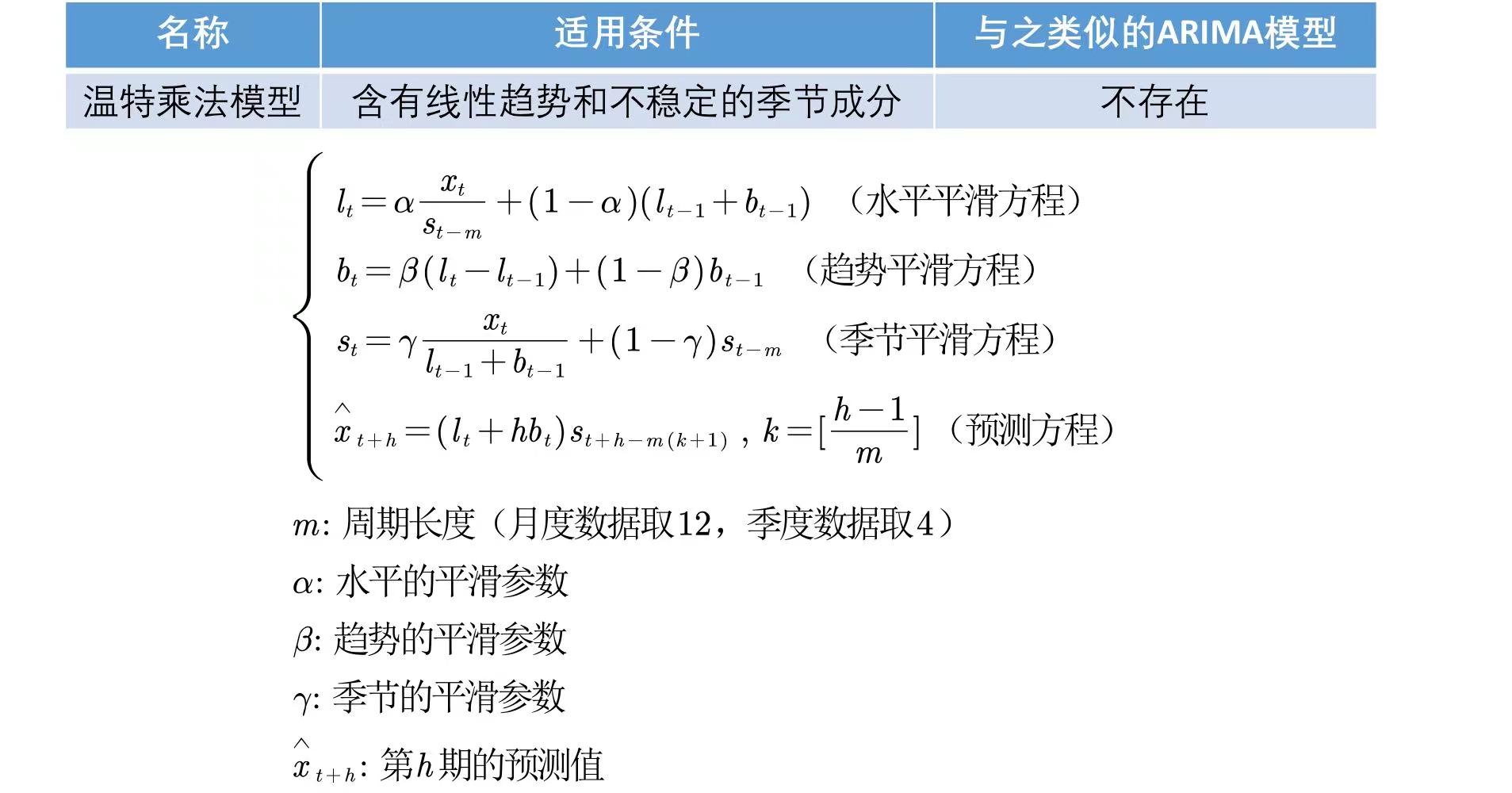

一些模型(模型使用在spss专家建模中会自动分析,了解大致公式概念可用来做论文分析)

一些概念

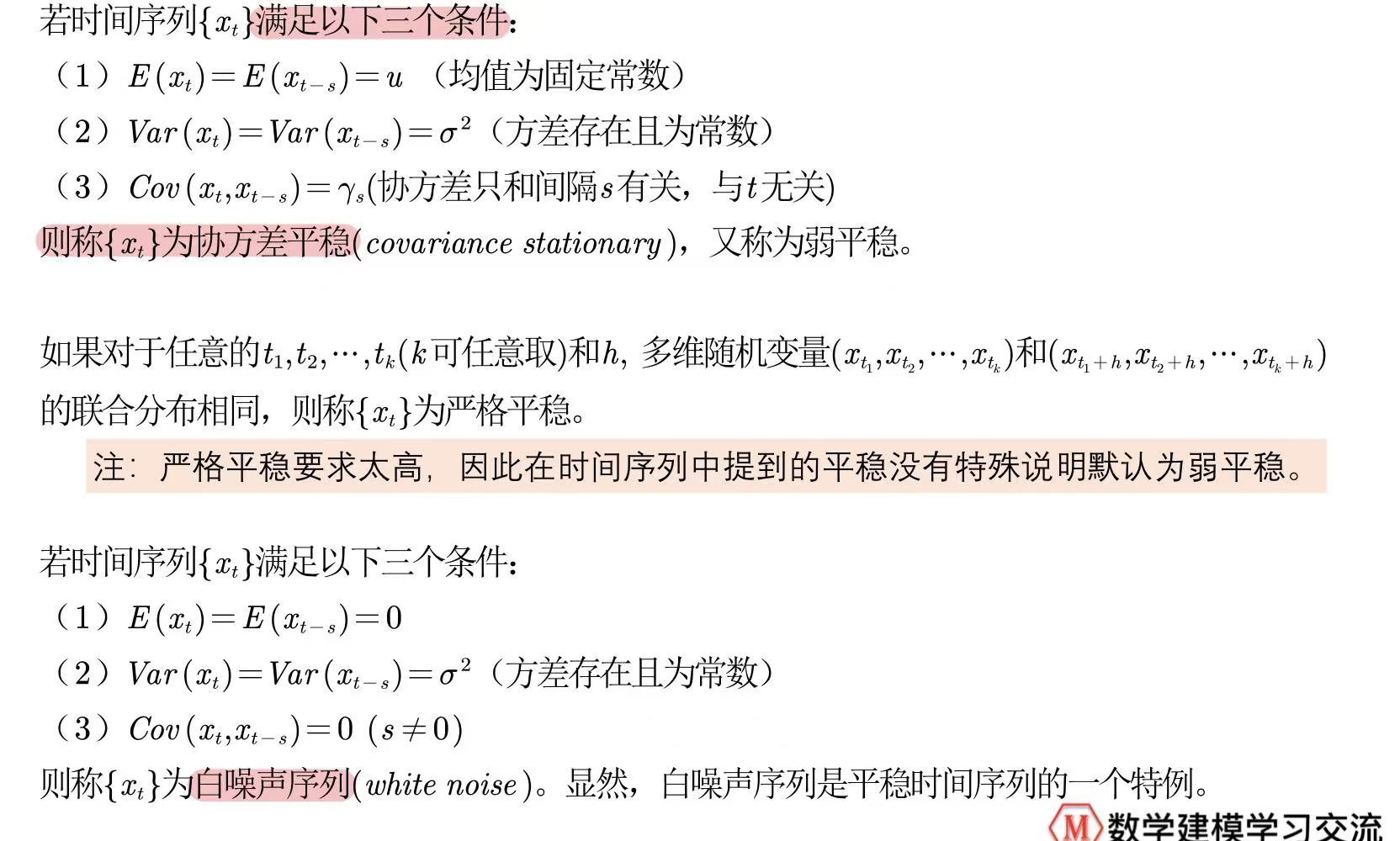

时间序列的平稳性和白噪声

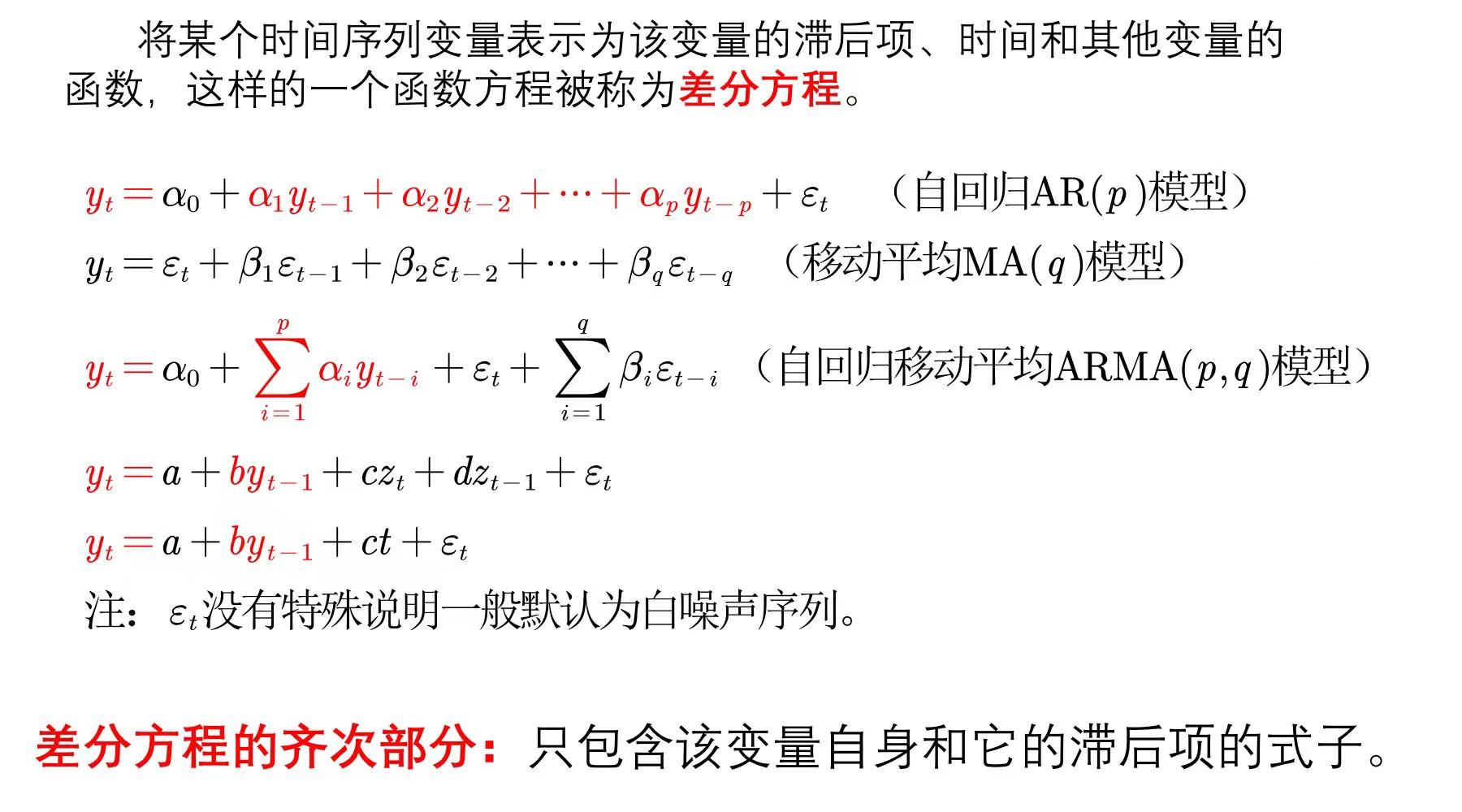

差分方程

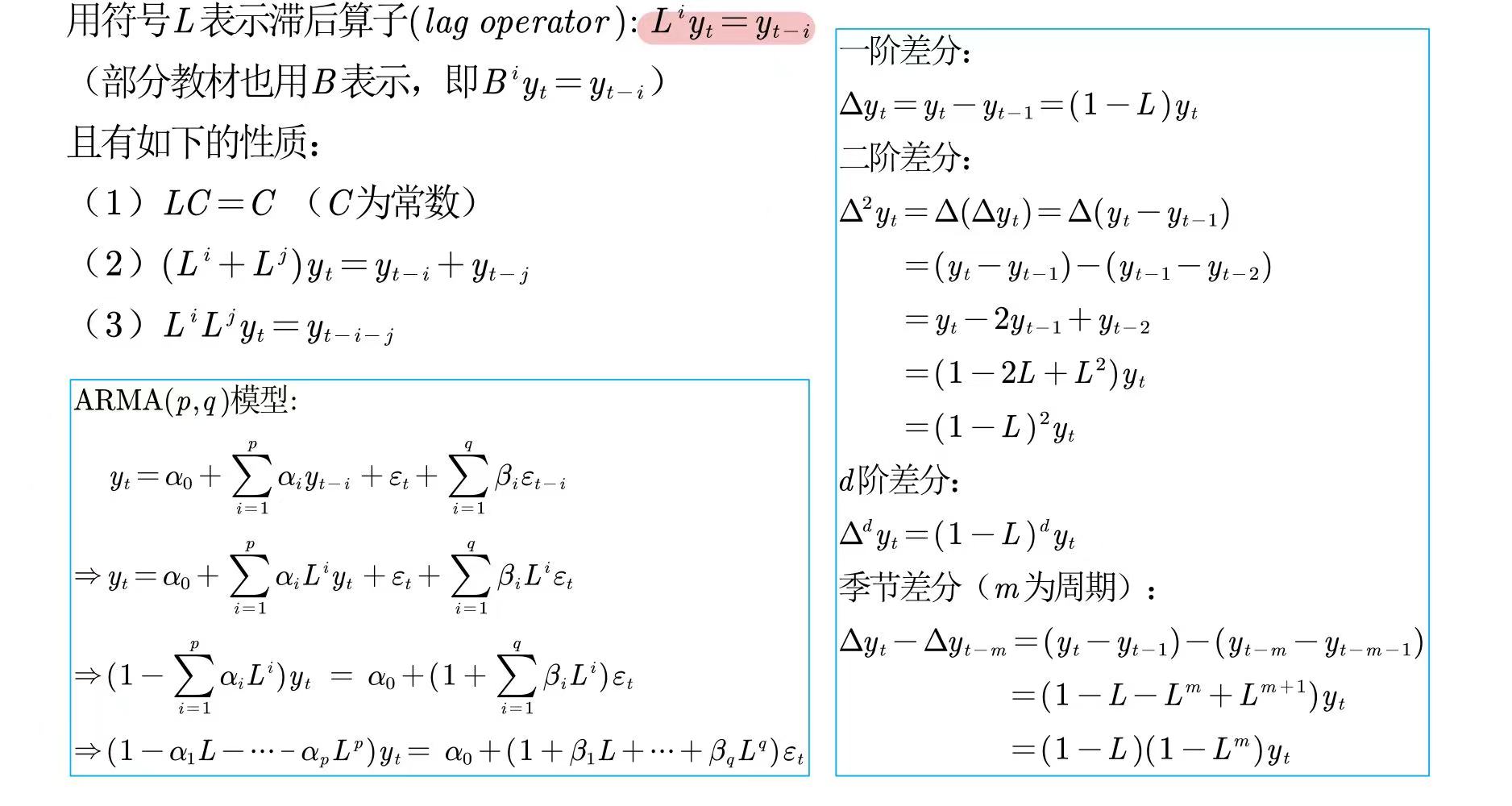

滞后算子

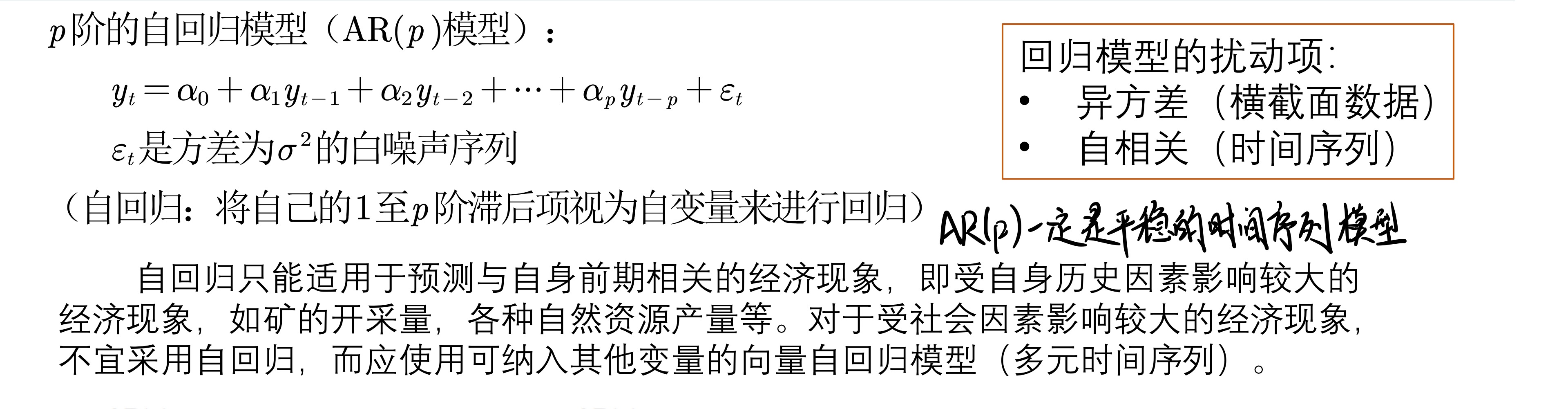

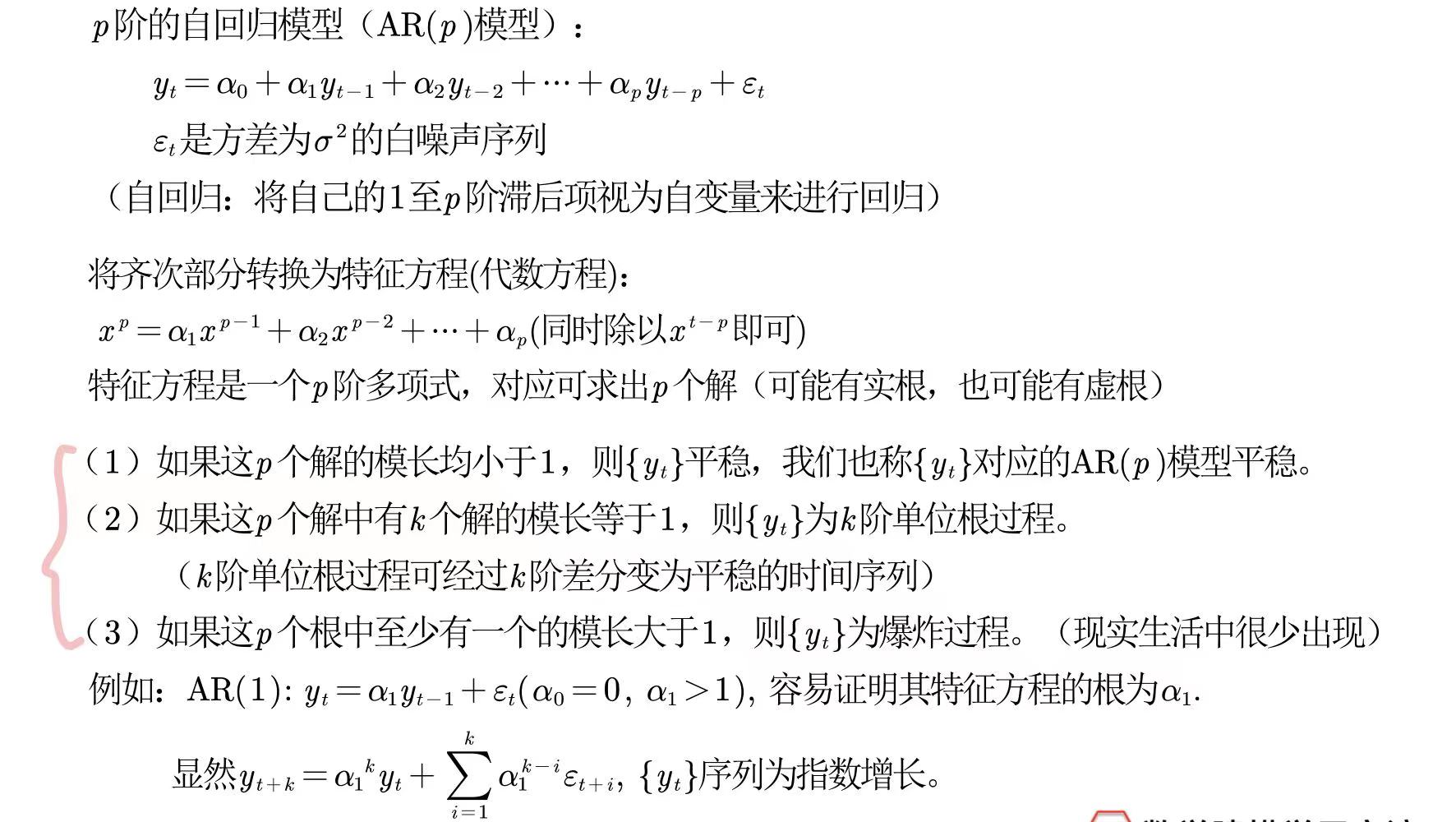

AR(p)模型和AR(p)平稳条件

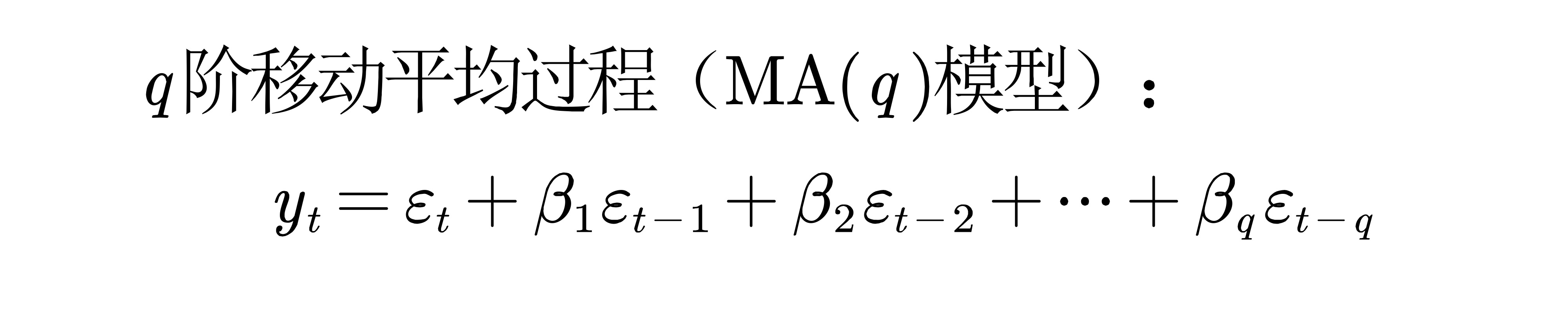

MA(q)模型

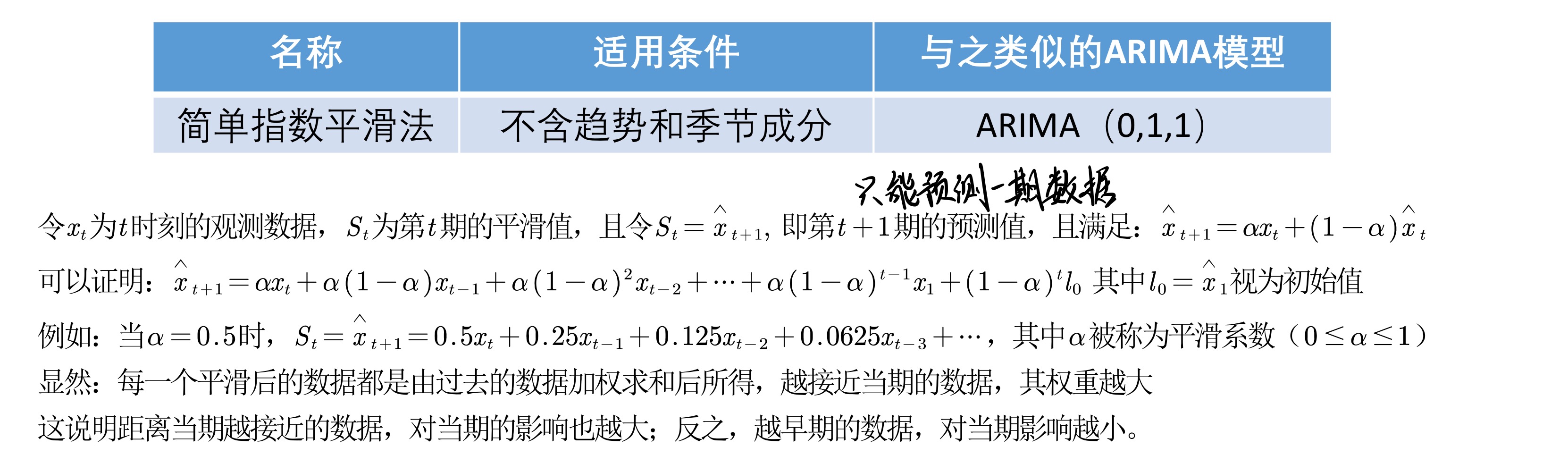

只要q是常数,那么移动平均模型一定是平稳的。

任何经济变量的时间序列都可以用自回归过程来描述,1阶移动平均模型可以转换为无穷阶的自回归模型,所以移动平均模型的主要作用是简化估计参数的工作量。

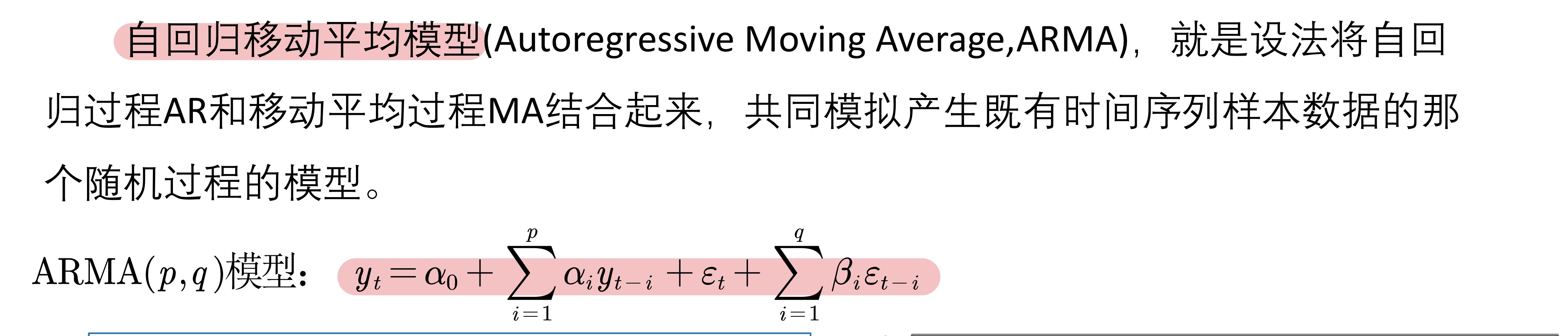

ARMA(p,q)模型

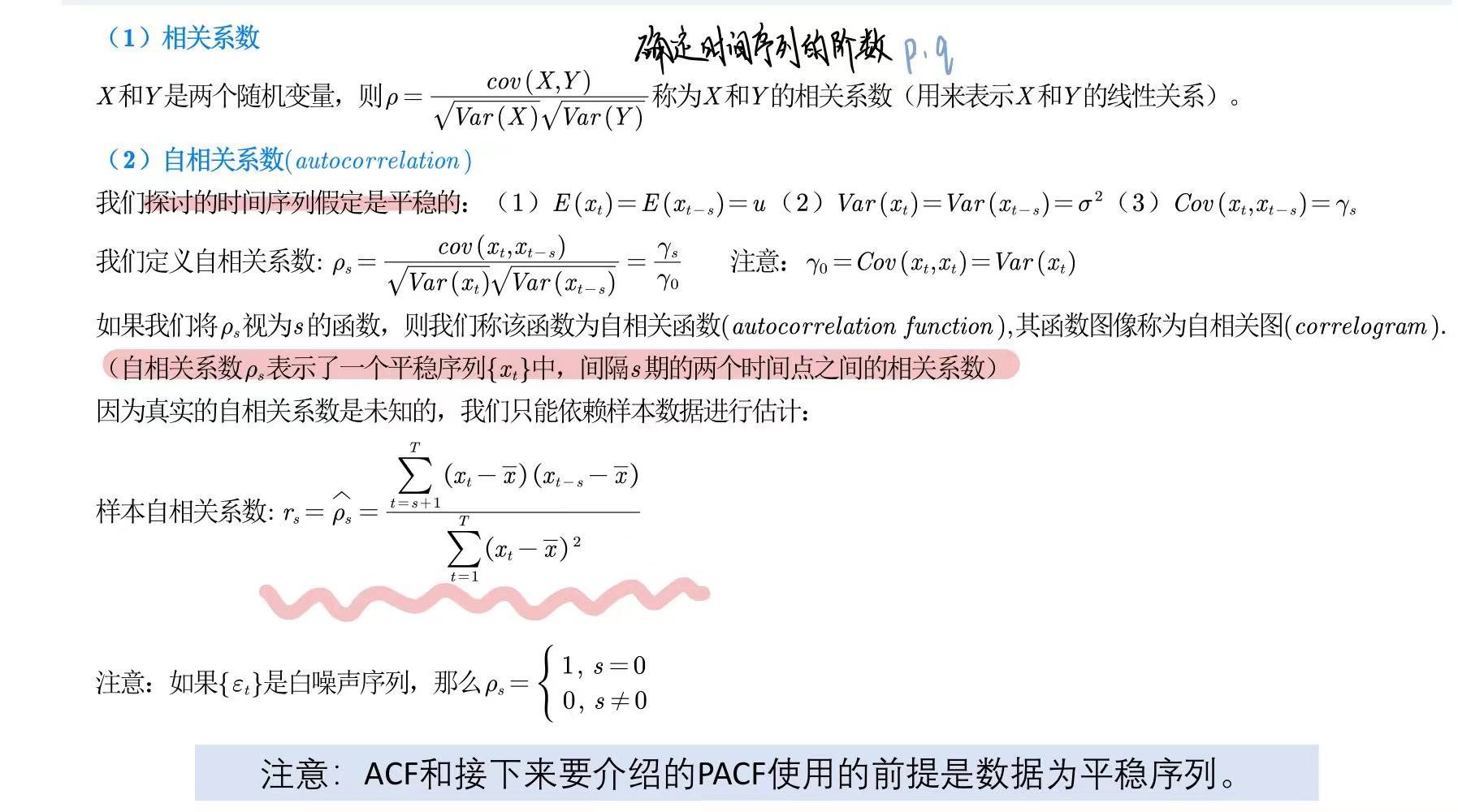

ACF自相关系数

PACF自相关系数

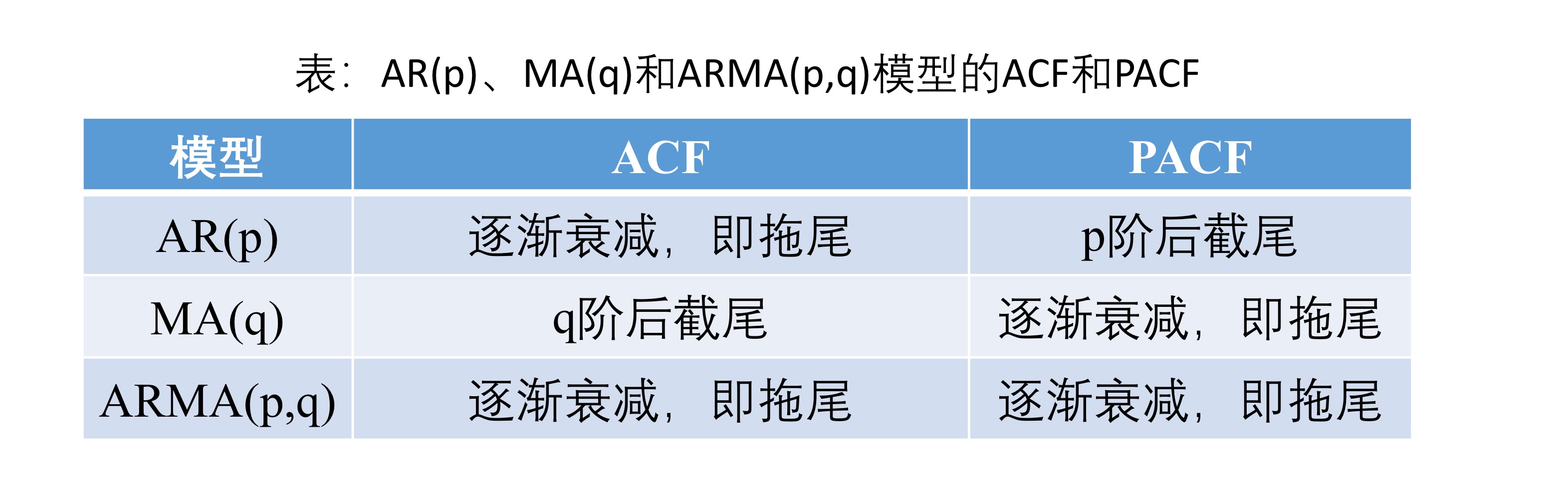

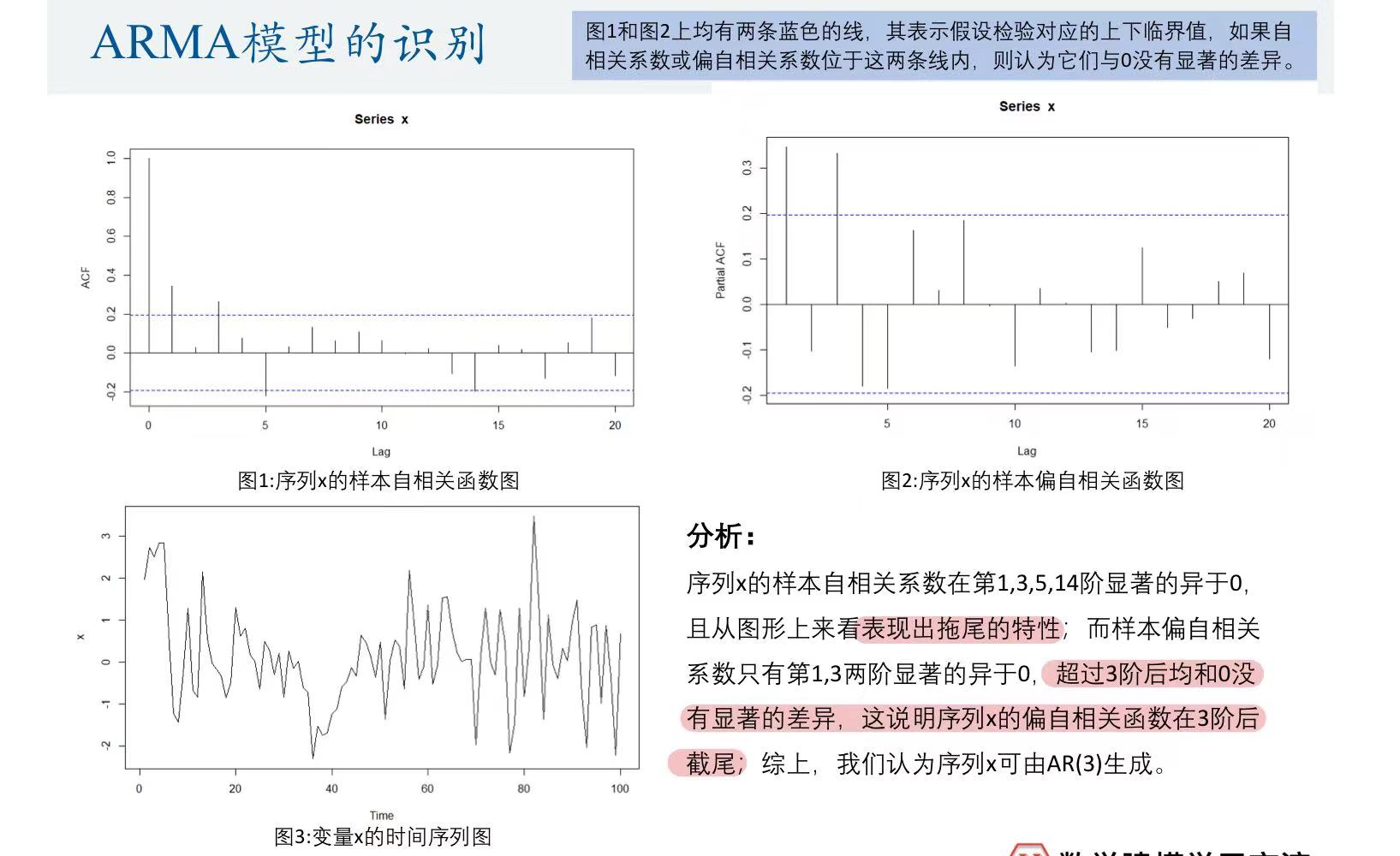

ACF和PACF与时间序列阶数的关系

上图是一个分析实例,但一般来说用此方法很难分析,一般采用极大似然估计

AIC和BIC准则

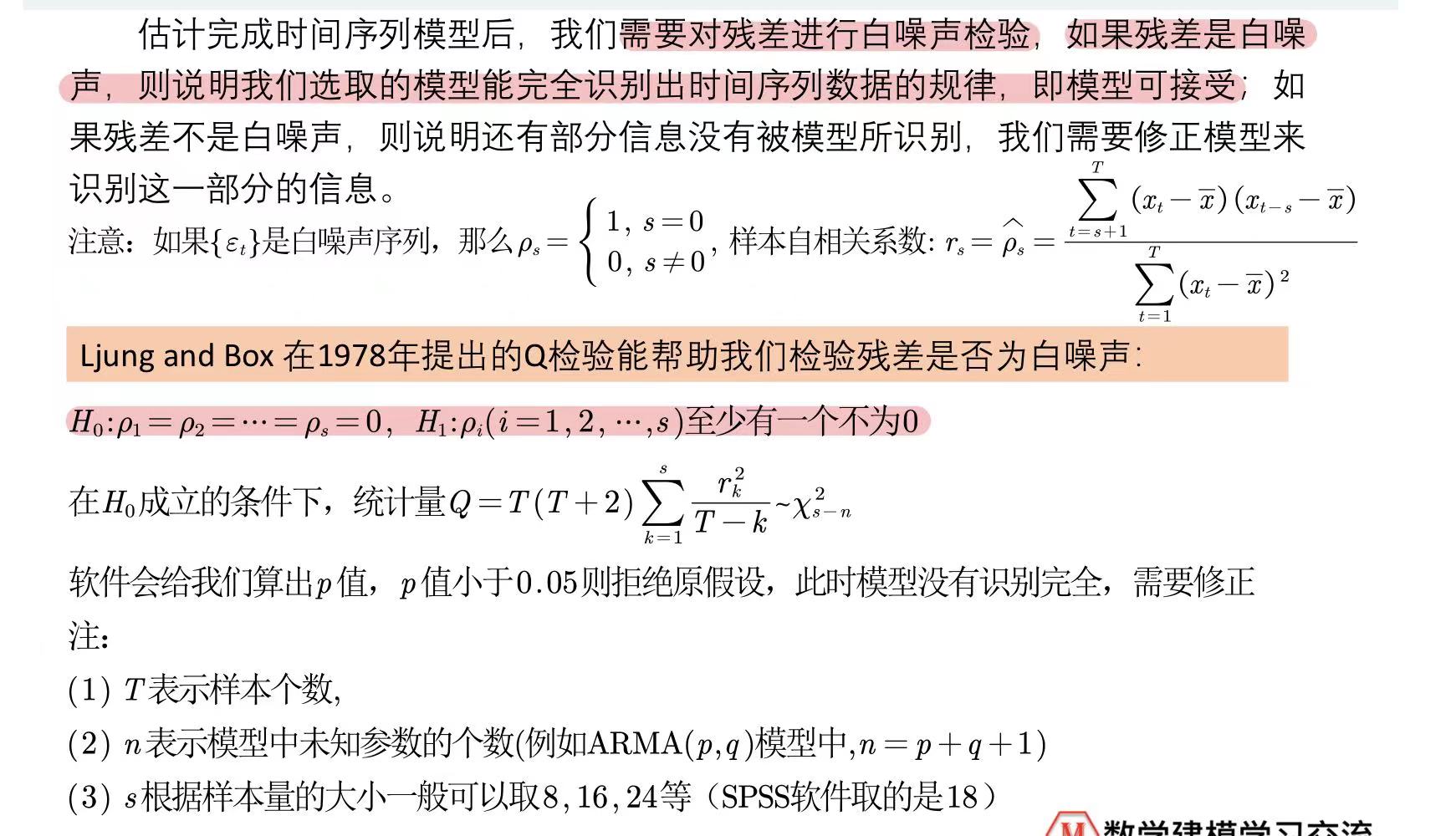

检验模型是否识别完全

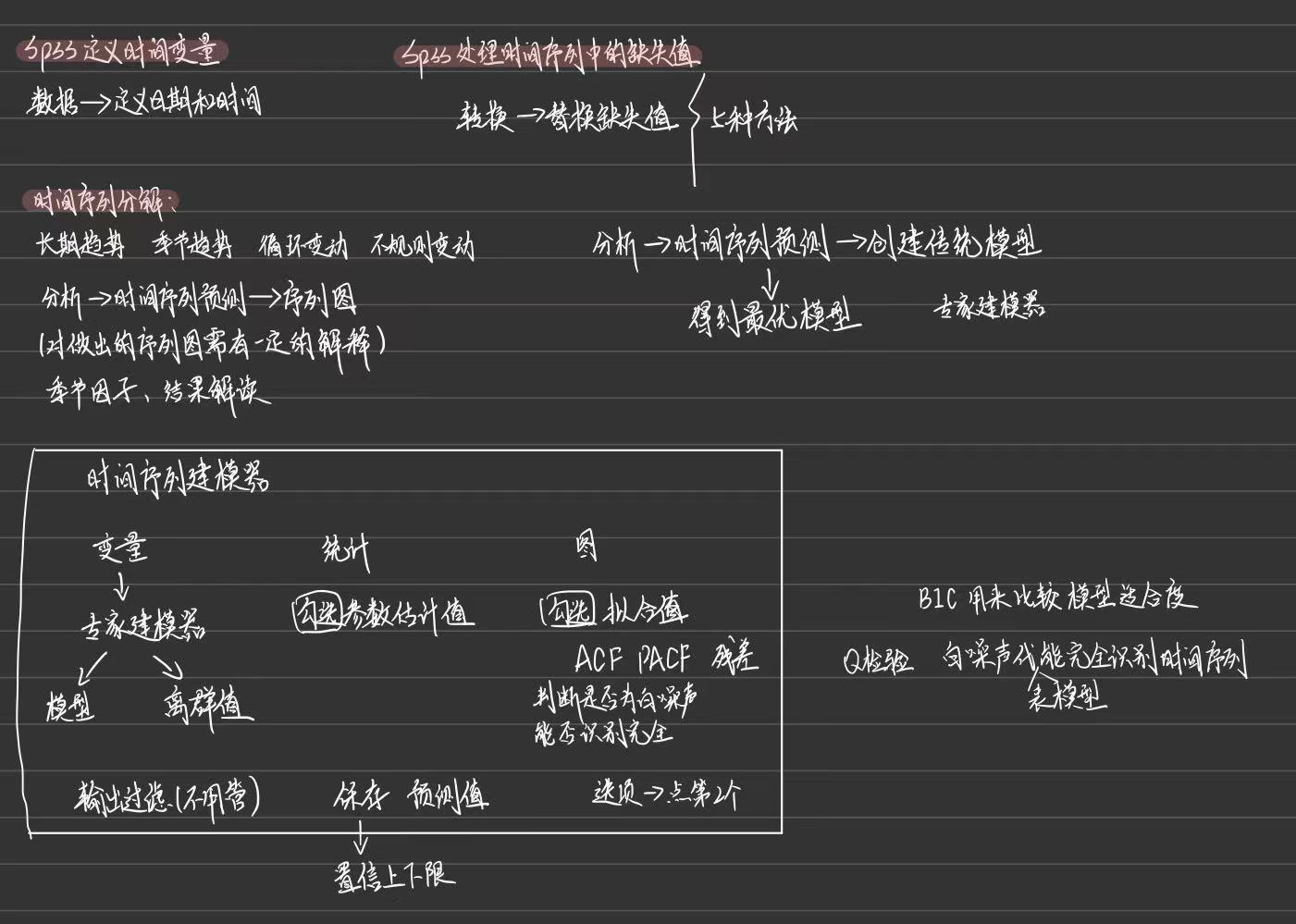

二、运用spss分析

若有收获,就点个赞吧

0 人点赞