单片机

提到什么是单片机,我们可能比较陌生。我们更熟悉的是电脑的中央处理器,也就是CPU,它的性能非常强悍,但是很多场合不需要如此高的性能。比如电冰箱,空调和洗衣机,它们的功能非常简单。针对这样的需求,就诞生了单片机。

《51单片机C语言教程》郭天祥: 用专业语言讲,单片机就是在一块硅片上集成了微处理器、存储器及各种输入/输出接口的芯片,这样一块芯片就具有了计算机的属性,因而被称为单片微型计算机,简称单片机。

MCU 是 Micro Controll Unit 的简称,中文叫微控制器,俗称单片机。单片机就是一块集成芯片,但这块集成芯片具有一些特殊的功能,而它的功能的实现要靠我们使用者自己来编程完成。我们编程的目的就是控制这块芯片的各个引脚在不同时间输出不同的电平,进而控制与单片机各个引脚相连接的外围电路的电气状态。

单片机可以做什么

目前,MCU 已经渗透到我们生活的各个领域,几乎很难找到有哪个领域没有 MCU 的踪迹。不论是家用电器、仪器仪表、智能手机、平板电脑、键盘鼠标、仪器仪表、或者是金融系统、医疗设备、通信、汽车、航空航天等领域都有 MCU 的身影。可以说,我们已经被单片机包围啦:

无人机飞行过程中的电机控制、姿态调整都需要单片机来实现:

单片机发展历史

1971年,Intel公司推出世界上第一个4位的微处理器芯片——Intel 4004,两年后,又研制出8位处理器Intel 8080。此时的通用处理器芯片很难再兼顾计算机系统和工业微控制器的不同发展需求,于是就出现了独立单片位控制器——单片机。

MCU与CPU区别

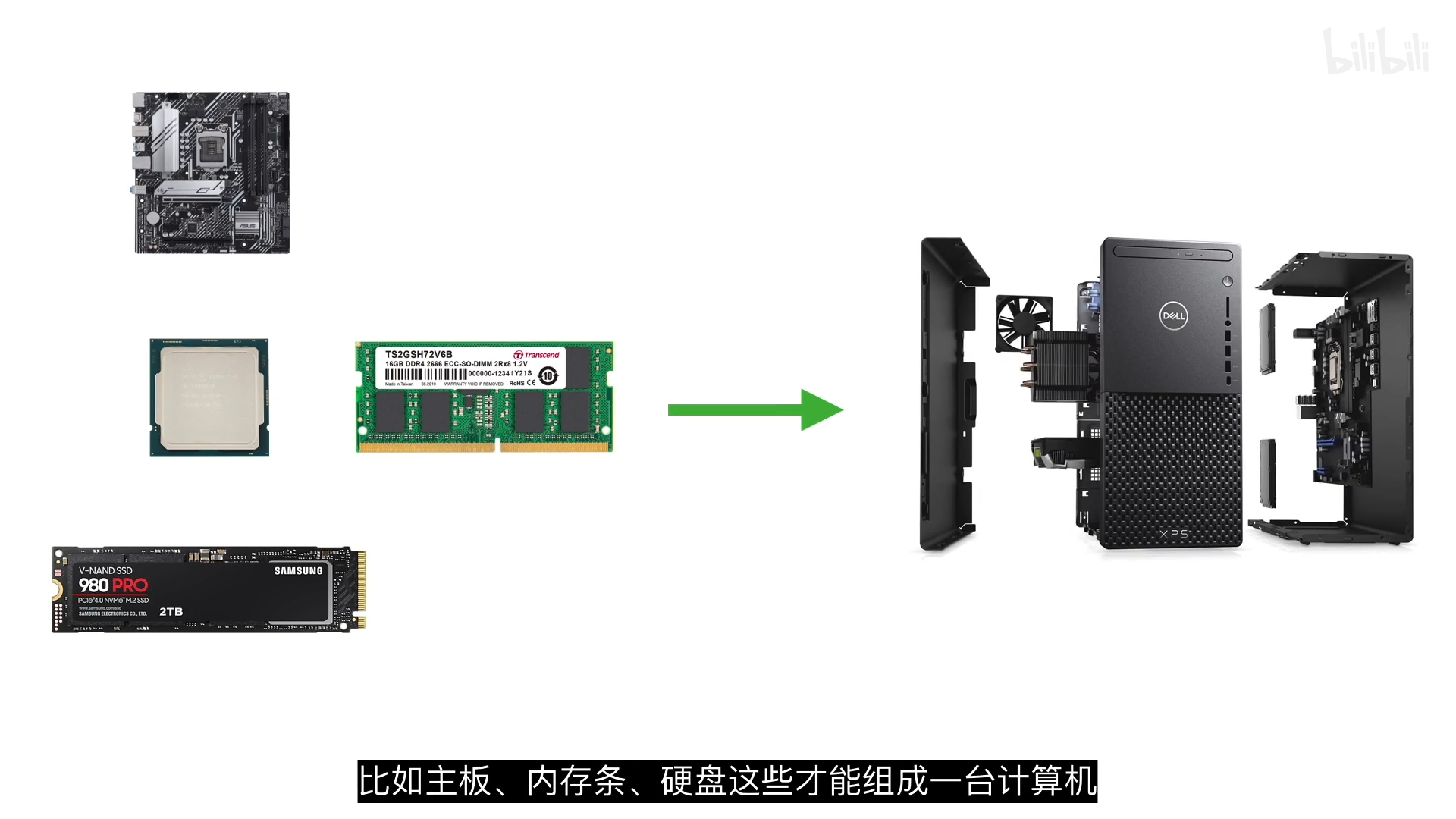

相比于CPU,MCU在性能上做了大幅度删减,但是也增加了很多东西。CPU的运行需要依靠众多的外围器件,比如主板、内存条、硬盘这些才能组成一台计算机:

而MCU本来就是一台微型计算机,它在内部集成了

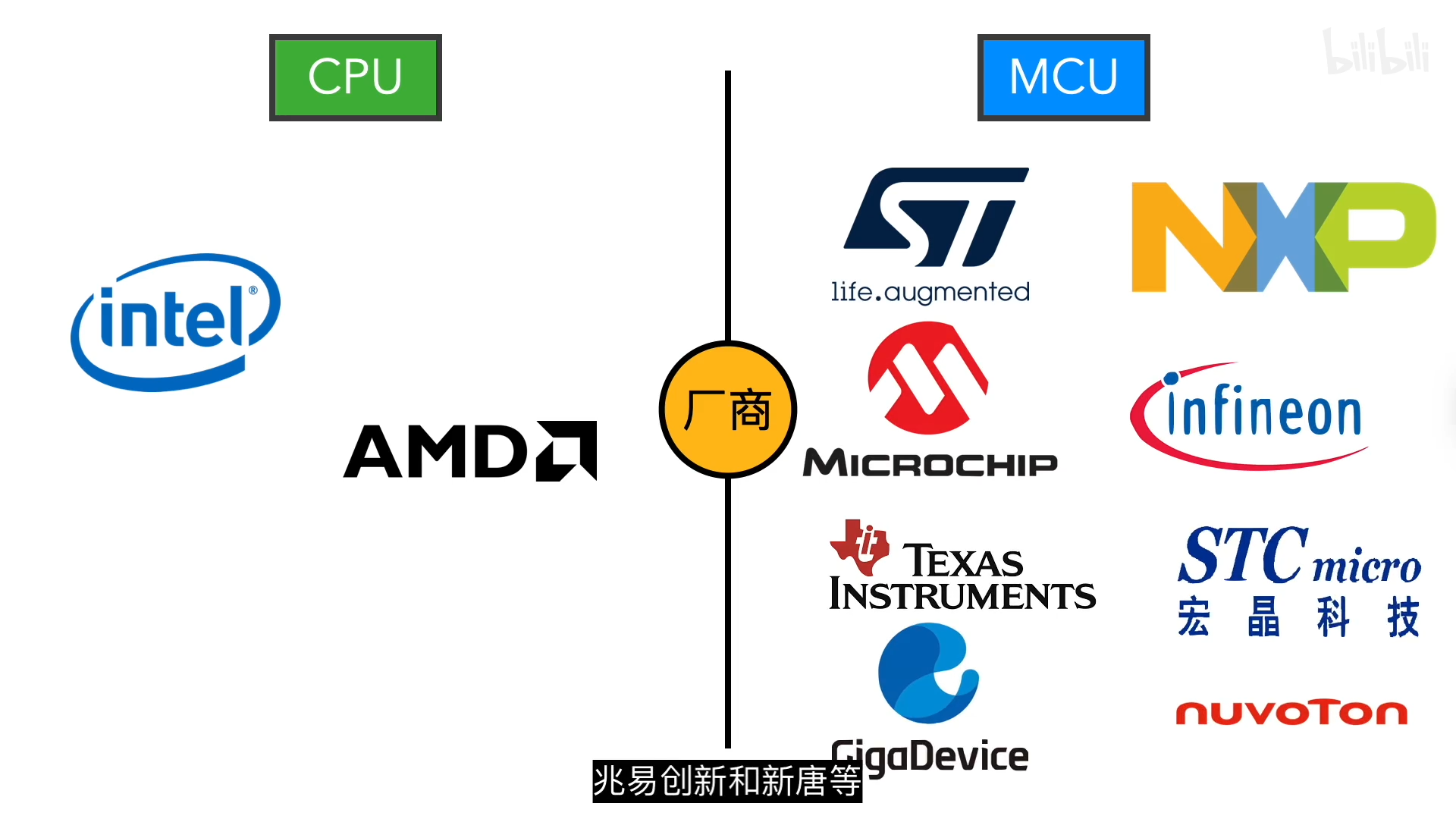

生产CPU和单片机的厂商:

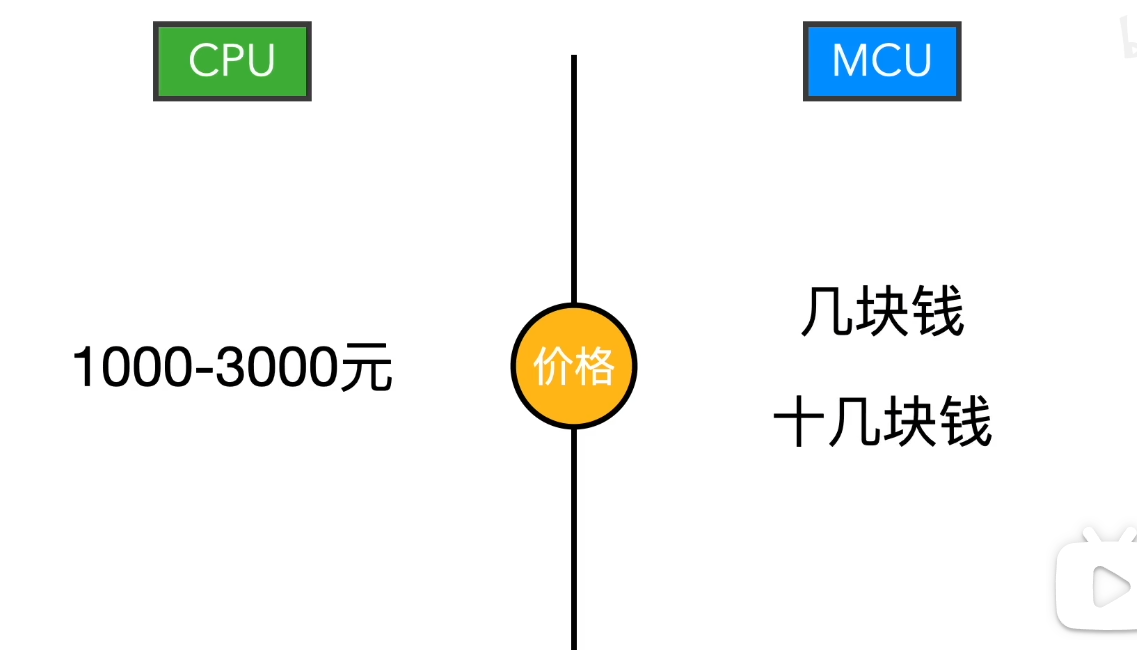

价格:

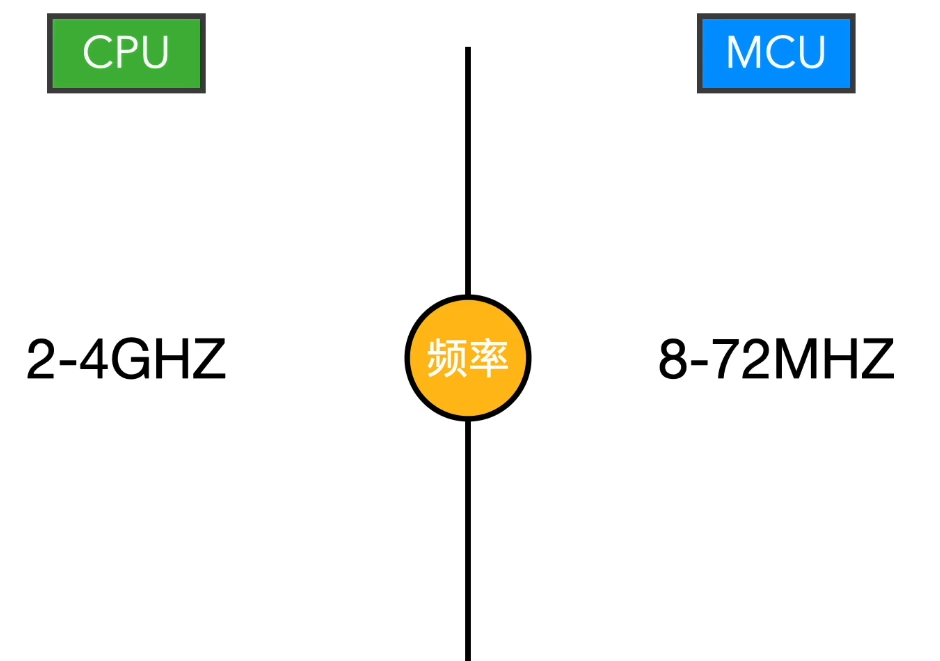

工作频率:

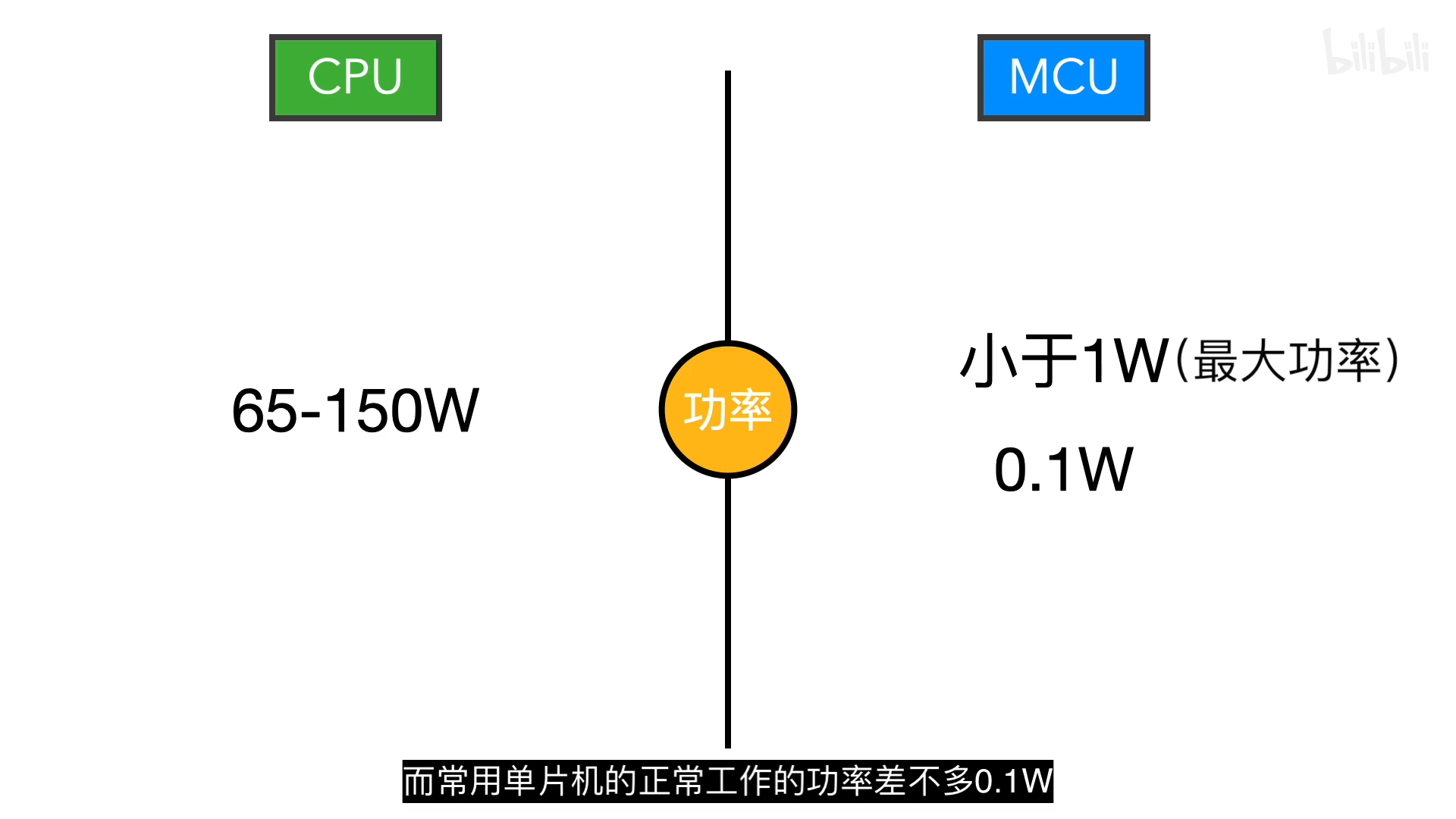

功率:

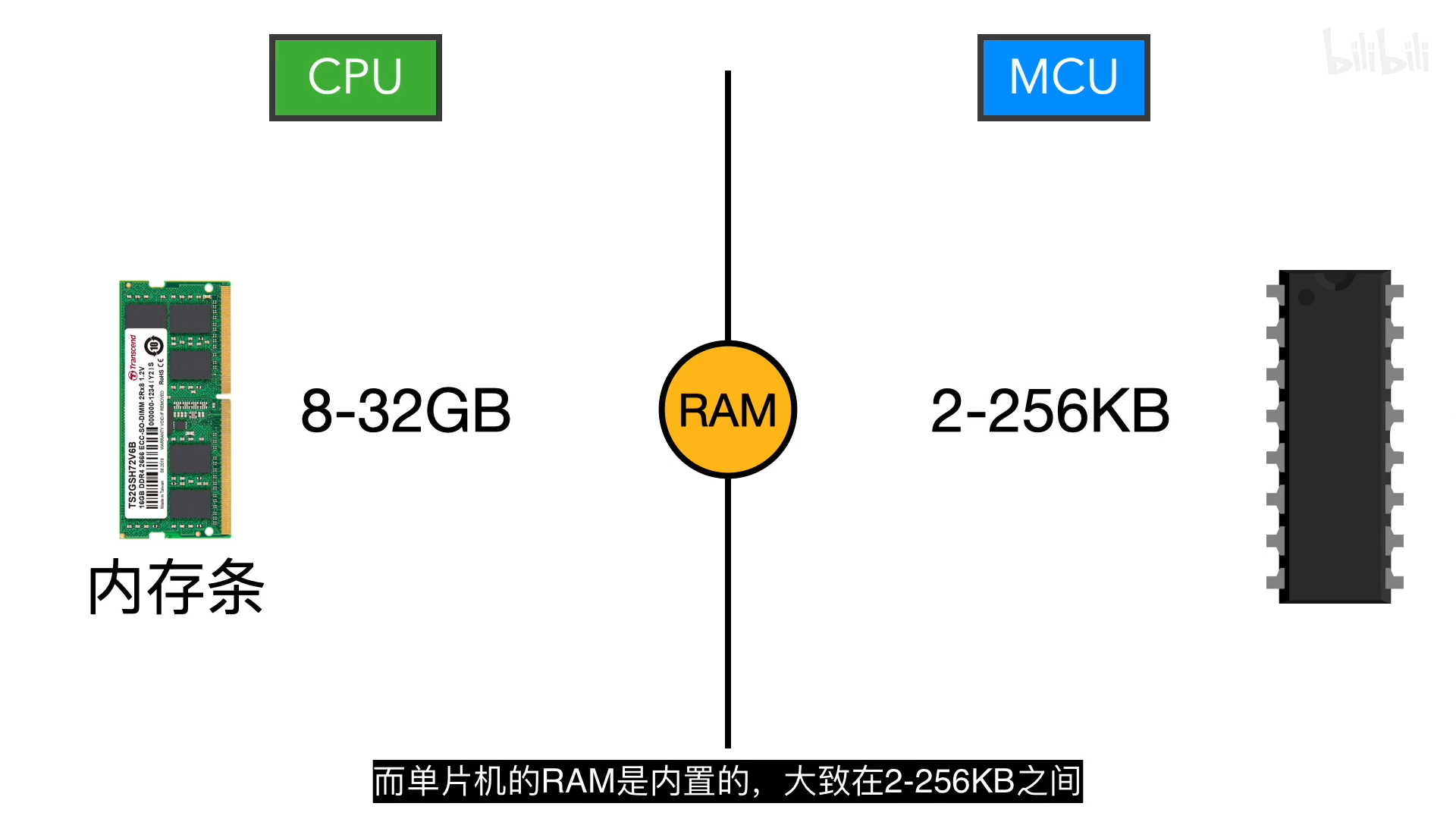

内存:

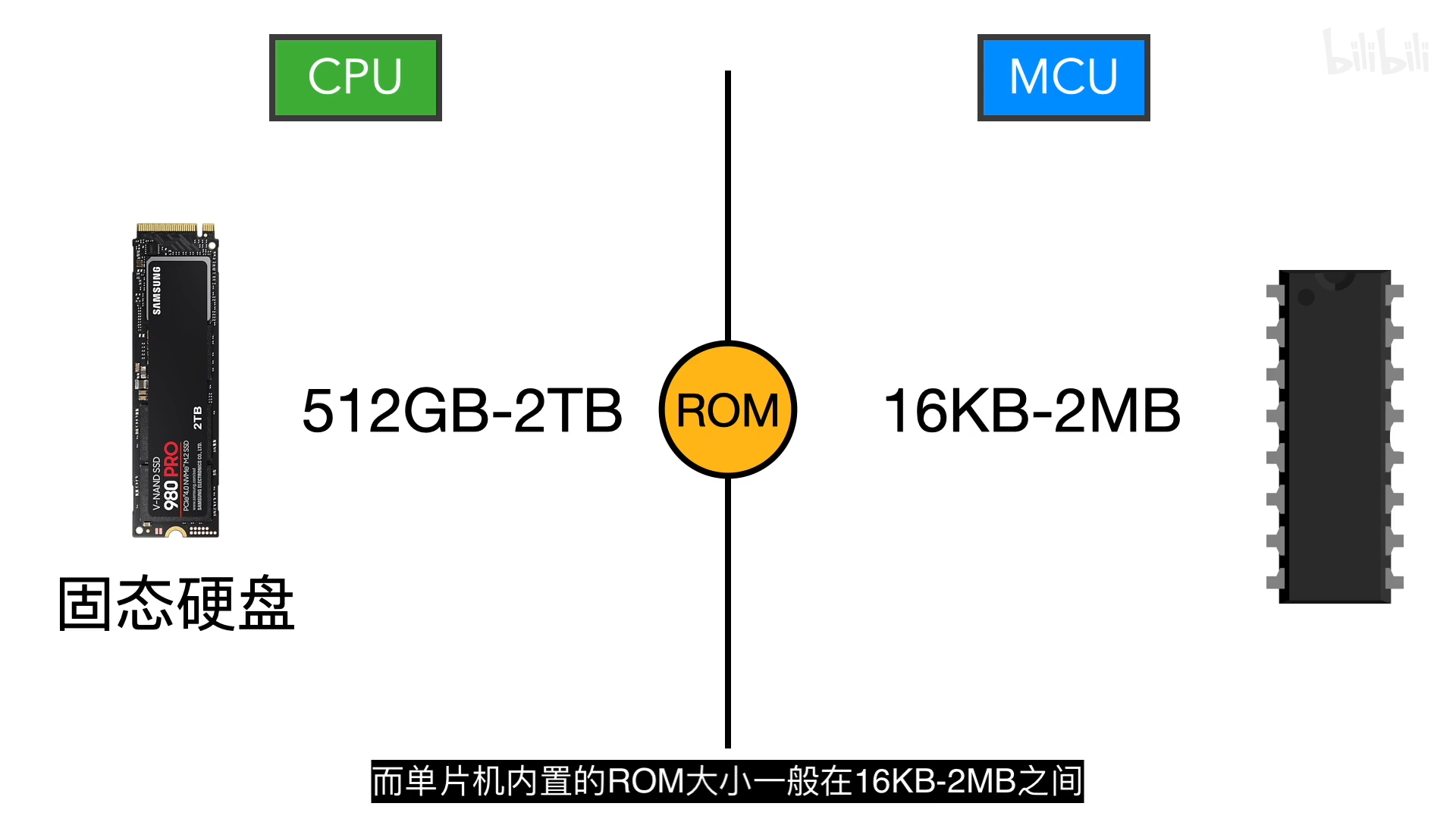

存储空间:

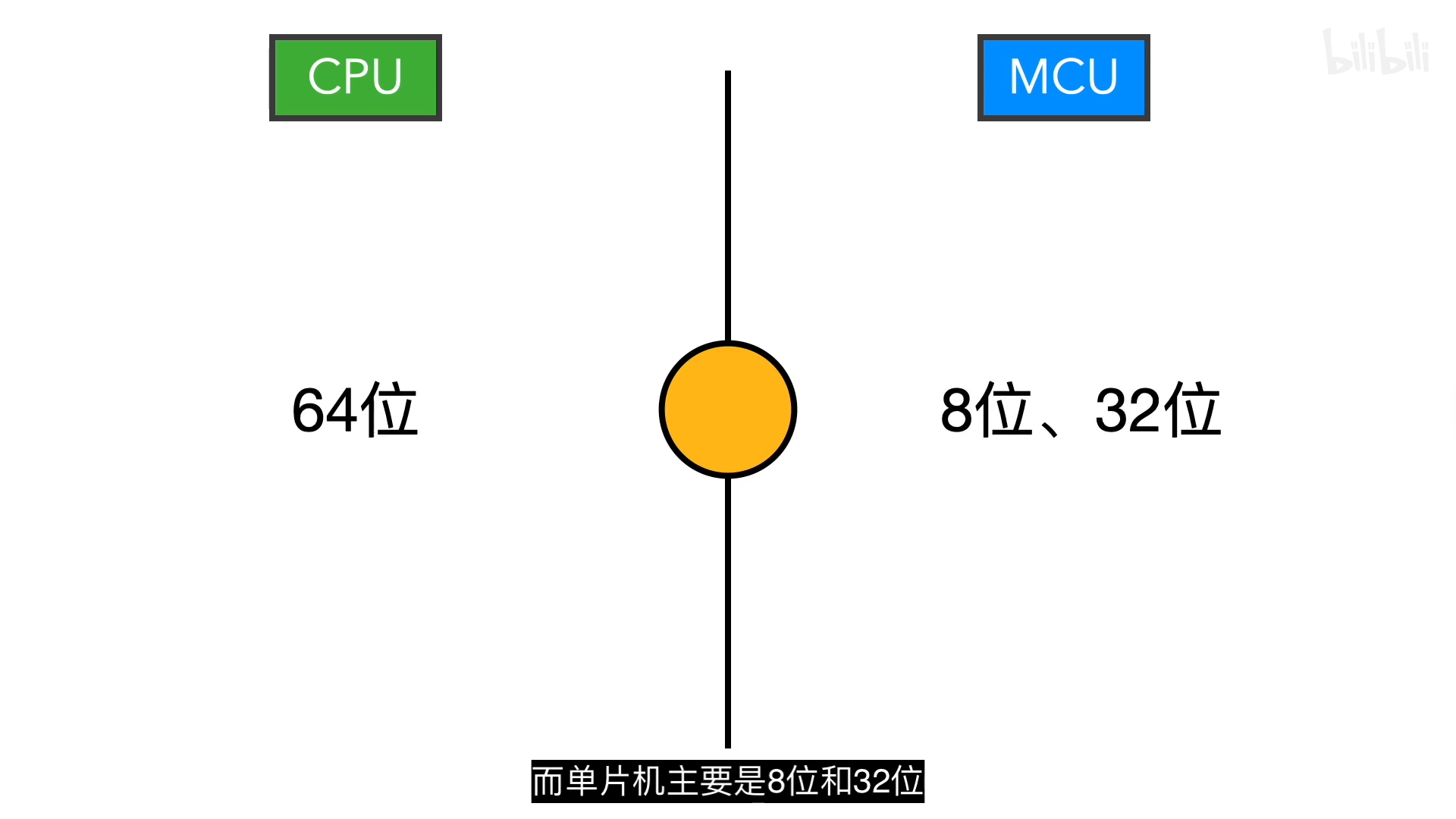

数据位宽:

单片机市场

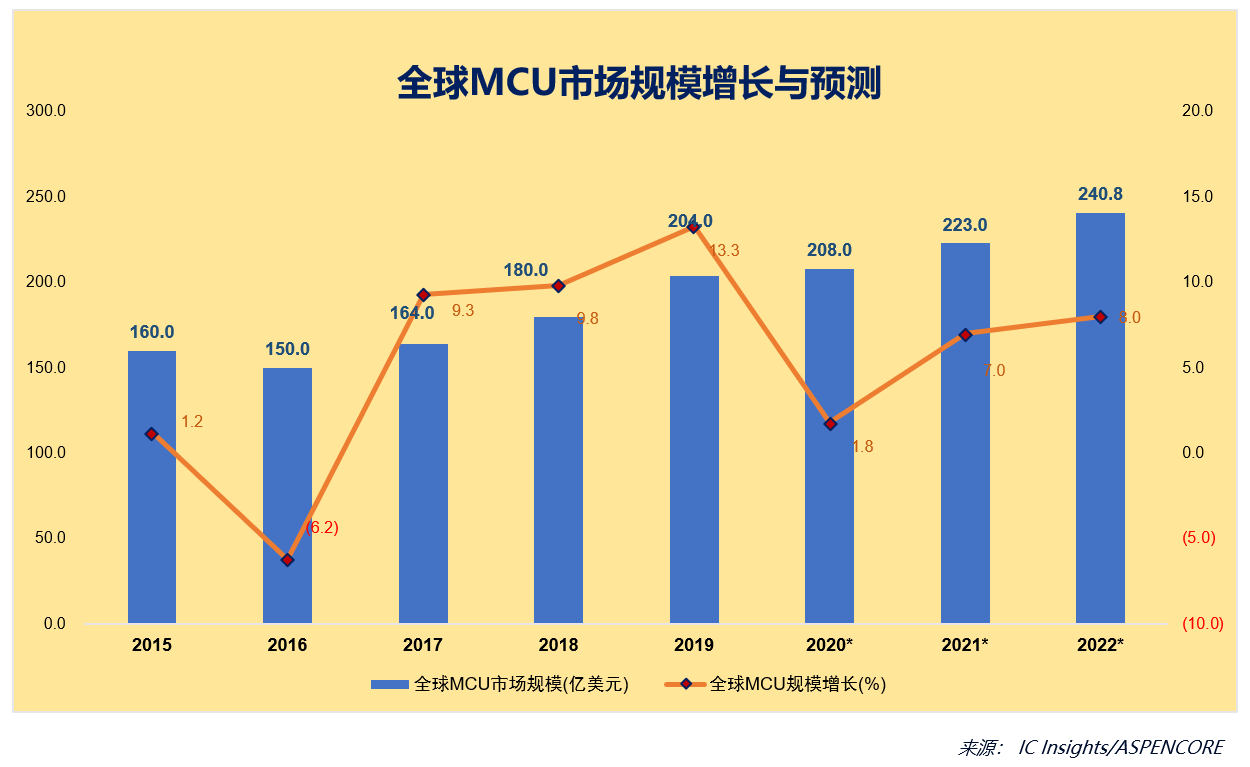

据 IC Insights 统计,全球 MCU 产品出货量从 2015 年的 221 亿颗,增长至 2020 年的 361 亿颗,2021 年甚至可达到 395 亿颗。市场规模也在这两年的缺货涨价的行情中快速增长,2020 年的市场规模为 197 亿美元,2021 年增长了 11% 达到了 215 亿美元,预计今年还会继续增长。

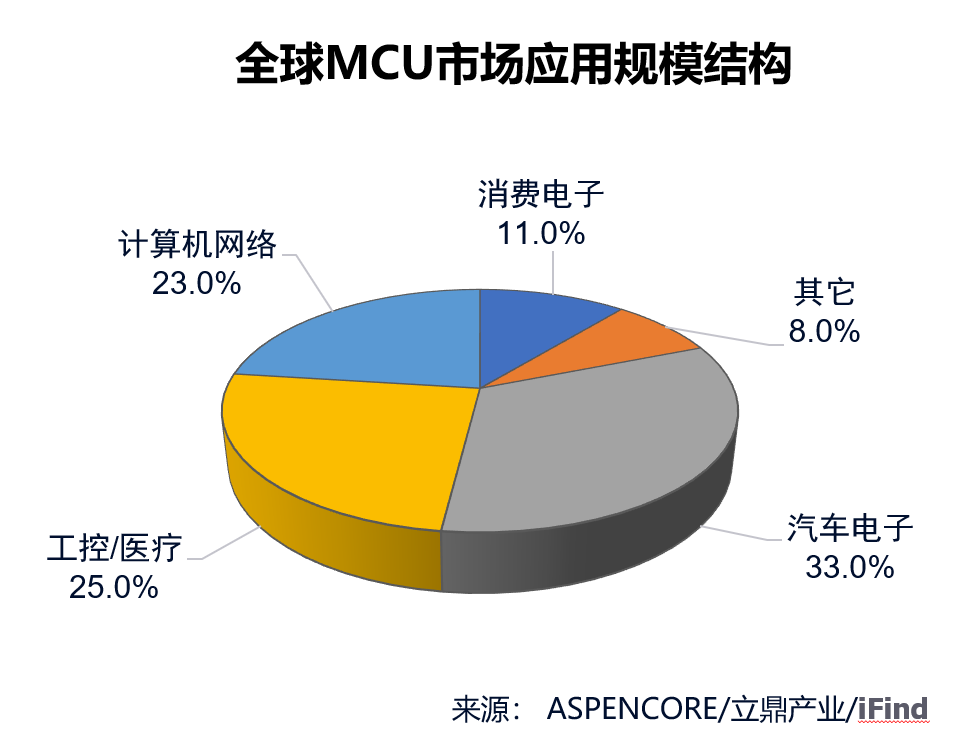

国内 MCU 市场经过三十多年的发展,不论是市场,还是产品技术也都得到了很大的发展。从市场规模看,根据 IHS 的统计,国内 MCU 市场规模从 2015 年的 180 亿元,增长至 2020 年的 269 亿元,应用市场包括了汽车电子(33%)、工业控制及医疗(25%)、计算机(23%)、消费电子(11%)等。

由于疫情,在今年上半年,受到全球电子供应链整体疲软、汽车销售放缓以及国际贸易环境的影响,MCU整体市场规模有所下滑;年中以来,市场出现稳定迹象,预计2020年出现适度反弹。根据IC Insights预测,2022年全球MCU销售额将达到240亿美元。

在2020年全球各类MCU市场份额预测中,32位MCU将占据62%,16位占23%,4/8位占比15%。预计到2024年,32位MCU将达到71%,而4/8/16位MCU会逐年下降。

主流厂商

https://blog.csdn.net/kwame211/article/details/109848685

- 瑞萨电子(Renesas)

瑞萨是 MCU 领域的王者,绝对的领头羊,他们是由瑞萨、NEC、三菱这三家公司组成的 MCU 巨无霸,在车机市场是第一的市场份额。他们有获得 ARM 的授权,不过不是用来做 MCU 的,是用来做处理器的,MCU 都是用瑞萨自己的架构。

国产竞争力

国外前八大厂商占据全球88%的市场份额,头部集中效应显著。2015年开始,为争夺市场份额,布局强劲增长的物联网应用,MCU主要厂商之间发生了数起大规模并购。NXP在2015年以118亿美元收购飞思卡尔,完成了在汽车电子领域的布局,市场占有率达到19%,排名也一举从第六上升至第一;Microchip在2016年完成对Atmel的收购,成为全球第三大MCU厂商,市场占有率上升至14%;Cypress在2015年以40亿美元收购spansion,市场占有率达到4%。根据市场调研机构IC Insights的统计,从收购完成合并后的销售数据看,目前全球前八大MCU厂商的市场占有率达到88%。而中国大陆MCU产商,发展迅速,奋起直追,但前十仍榜上无名。

目前国内MCU厂商主要在消费电子、智能卡和水电煤气仪表等中低端应用领域竞争,但在市场潜力大且利润比较高的领域,比如工业控制、汽车电子和物联网市场,都被国外的MCU厂商垄断。预计2020年国产MCU厂商的销售额将达到148亿元人民币,占整个中国MCU市场的55%。2019-2020年由于ETC和5G市场对智能卡的需求量剧增,使得智能卡应用的市场占比超过15%,预期2021年后会逐渐放缓,占比逐渐下降。

美国对中国的芯片出口限制虽然对华为等OEM厂商有负面影响,但却间接带动了“国产替代”热,为国内MCU厂商创造了大好商机。预计到2023年国内MCU厂商的出货量将增长到256亿元,其中在消费电子MCU市场的占比将达到86%。

国内数十家MCU公司中以MCU作为主业的上市公司仅有中颖电子和兆易创新。根据2019年国内MCU厂商的上市公司财报,中颖电子以7.79亿元的MCU销售额占据第一的位置;兆易创新的MCU收入为4.43亿元;上海贝岭的MCU营收为2.31亿元;东软载波为2.12亿元。以兆易创新为例,2018年该公司MCU业务在国内整体MCU市场上占率为2.09%。而在国内MCU高端市场,兆易创新市占率为9.4%。该公司积极布局32位通用型MCU市场,目前已经形成近20个系列、300多款芯片的产品矩阵,以ARM Cortex-M4系列为代表的新产品跻身高端市场,同时也开始量产基于RISC-V内核的MCU芯片。像兆易创新这样的国内MCU厂商,未来增长空间仍然很大,特别是在新兴的物联网、汽车电子,以及工业控制领域。

国产厂商

- 兆易创新

兆易创新成立于2005,总部设于中国北京,并于2016年8月在上海证券交易所成功上市,目前拥有超过1100名员工,是一家致力于开发先进的存储器技术、MCU和传感器解决方案的领先无晶圆厂半导体公司。兆易创新的核心产品线为存储器、32位通用型MCU及智能人机交互传感器芯片及整体解决方案。在中国市场,兆易创新的NOR FLASH市场占有率排名第一,同时也是全球排名前三的供应商之一,累计出货量近160亿颗,年出货量超28亿颗。此外,兆易创新的MCU单片机已经发展成为中国32位通用MCU市场的主流之选,中国品牌排名第一。以累计超过6亿颗的出货数量,超过2万家客户数量,28个系列370余款产品选择所提供的广阔应用覆盖率稳居中国本土首位;同时,其触控和指纹识别芯片广泛应用在国内外知名移动终端厂商,是国内仅有的两家可量产供货的光学指纹芯片供应商之一,其中,触控芯片全球市场排名第四;指纹芯片全球市场排名第三。

兆易创新公司网址:https://www.gigadevice.com/

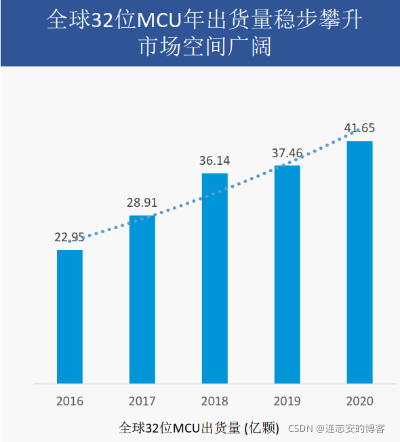

目前全球32位MCU出货量逐步攀升,市场空间广阔。从2016年的22.95亿颗增长到了2020年的41.65亿颗。其中2020年由于疫情影响,许多芯片厂家生产产能不足,MCU市场供货短缺,价格攀升严重。但是2020年的MCU出货还是从2019年的37.46亿颗增长到了41.65亿颗。

兆易创新从2013年发布了首颗MCU之后,每年的市场份额都稳步增长,尤其是在2020年,增长幅度巨大,累计出货量达到6亿颗,在国内MCU品牌厂商排名第1。

MCU内核架构

目前,不论是国内,还是国外,Arm 的 Cortex-M 系列 MCU 内核都是主流。截止到目前,Arm 共推出了 10 款 Cortex-M 系列 MCU 内核 IP,这些 IP 可满足低、中、高端需求。其中,M0、M0+、M1、M23 四个系列为低端 MCU 内核 IP;M3 和 M4 为中端 MCU 内核 IP;M7、M23、M35P、M55 为中高端 MCU 内核 IP 产品。

国外厂商中,瑞萨主要以自研内核为主,自研内核产品料号占了近 8 成;Microchip 自研内核 MCU 产品超过一半以外,其他大部分厂商都采用 Cortex-M 系列 MCU 内核为主,而且,它们在低中高端类产品方面都有布局。

国内 MCU 厂商 90% 都采用了 Arm 的 Cortex-M 系列内核,与国外厂商不同的是,国内 MCU 厂商基本都是集中在几个产品系列。其中,兆易创新的 32 位 MCU 产品主要采用了 M23、M3、M4、M33 和 RISC-V 五种 MCU 内核;华大半导体主要采用了 M0 + 和 M4 两种 MCU 内核;国民技术主要采用了 M0 和 M4 两种 MCU 内核,另外,其 M7 内核的 MCU 产品还在研发当中;中颖电子主要以 8 位 MCU 为主,其 32 位 MCU 采用了 M3 内核;芯海科技的 32 位 MCU 产品采用了 M0 内核;比亚迪半导体的 32 位 MCU 产品采用了 M0 和 M0 + 两种;灵动微电子主要采用了 M0、M0+、M3、以及 Arm China STAR-MC1 内核四种。

这几年,RISC-V 在国内非常火热,虽然现在推出 RISC-V 内核 MCU 产品的企业还不算多,但未来潜力还是不错的。如今在 RISC-V 市场,SiFive、晶心科技、平头哥,以及芯来科技等都有相应的 IP 产品。

除了这些第三方的 MCU 内核 IP 产品,不少厂商的自研内核产品也还在不断发展中,比如瑞萨的 RXv1、RXv2、及 RXv3 系列内核;Microchip 的 PIC16、PIC32、AVR DB、AVR DA 等 MCU 内核。国内也有自研内核的 MCU 企业,比如芯旺微电子的 KungFu8 和 KungFu32 内核。

虽然现在市场主流已经是 32 位 MCU 了,但 8 位 MCU 还是有一定市场,也有不少 MCU 企业还在推出 8 位 MCU 新产品。目前在 8 位 MCU 市场中,Microchip 一家独大,市场份额超过了 30%,紧随其后的是恩智浦,约占 15%;另外,瑞萨和 ST 也分别占有 10% 左右的市场份额。这些 8 位 MCU 厂商中,大部分都是采用了自研内核,比如 Microchip 以 AVR 和 PIC 内核为主;恩智浦以 RS08 和 M68HC 内核为主;瑞萨主要是 RL78、H8 和 78K0;ST 采用 STM8 内核。

除了自研内核之外,8 位 MCU 厂商还会采用 8051 开源内核来开发产品。前面我们有提到 8051 内核是英特尔在 1980 年开发的架构,在 1998 年失去了专利保护后,成为了开源 IP,再次展现出了强大的二次生命力,各家厂商在 8051 内核基础上进行了一定的改动,并推出了各种差异化的产品。但这类产品基本都统称为 8051 内核的 MCU。目前国内采用 8051 内核的厂商有中颖电子、宏晶科技、比亚迪半导体、芯海科技、富满微等。

若有收获,就点个赞吧

0 人点赞