在激烈的竞争中,药品零售要如何变革创新,布局市场?第一药店财智将结合中康数据,推出各省零售药店竞争态势分析。以数据洞察市场,研判走向,助力决策!

广西零售药店市场正在上演 “三国演义”!

中康 CMH 数据显示,广西壮族自治区 2019 年零售药店销售额为 131 亿元,占全国整体销售额的 2.91%,全国排名第 14 位。广西 2019 年零售药店销售额同比增长率为 4.7%,略高于全国平均水平。

药店总数 1.8 万

中康 CMH 数据显示,截至 2019 年,广西药店总数量达到 1.8 万家。其中连锁药店门店数量为 1.3 万家,单体店近 5000 家。广西药店连锁率约 73%,高于全国平均水平。

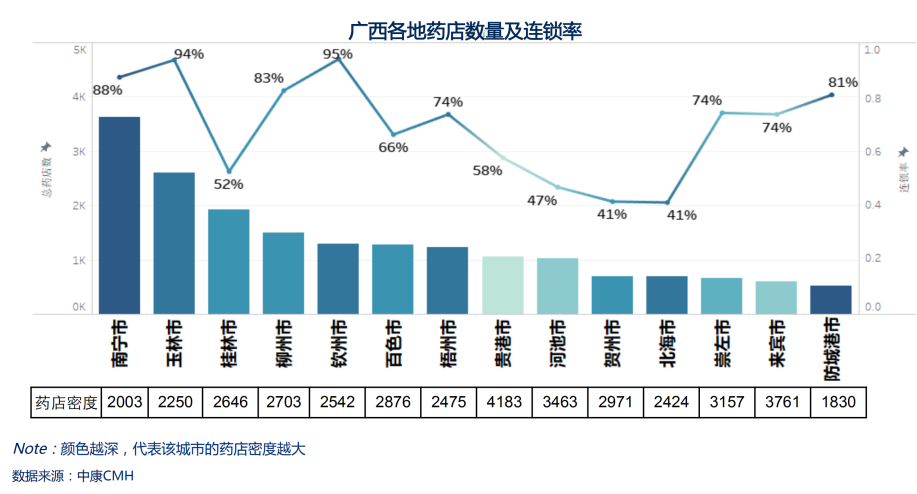

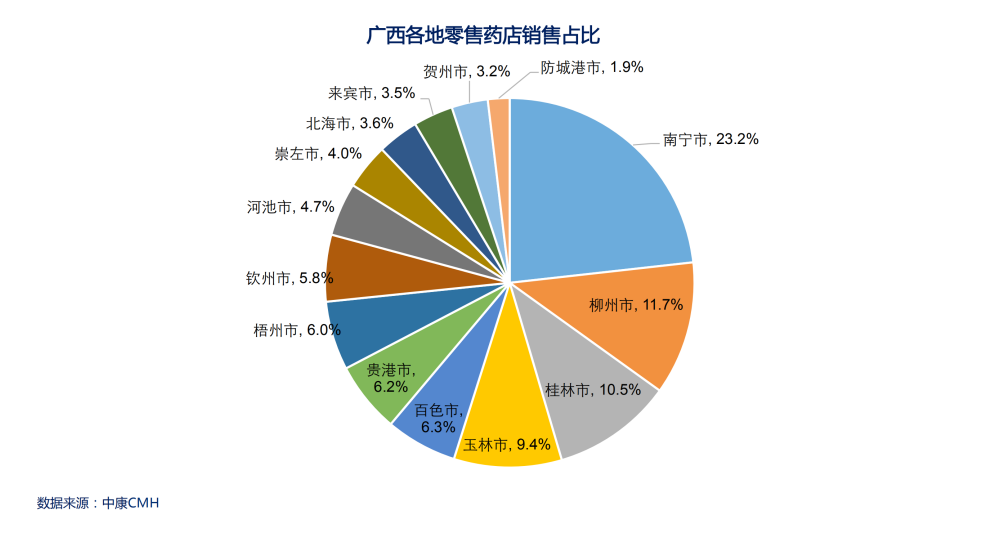

广西各地的连锁率也普遍较高,8 个城市连锁率达 70% 以上,玉林和钦州市的药店连锁率均超 90%;柳州连锁率超 80%。而广西北部城市的连锁率则低于全区平均值,其中桂林、贺州、河池连锁率均低于 55%。受人口、经济等因素的影响,广西各地药品零售市场差距也较大。药品零售市场规模前三城市与 GDP 排名一致,其中南宁第一,份额达 23%;柳州市和桂林市排名第二和第三,市场份额均超 10%。

在药店密度上,广西药店店均服务人口数达 2750 人 / 药店,药店密度高于全国平均水平。

不同城市之间药店密度相差较大,如密度最高的防城港是密度最低的贵港市的 2.3 倍。此外,广西北部以及中部地区的密度较南部城市低。其中,北部的百色、贺州以及河池药店密度均低于全区平均值。南部城市如南宁市、玉林市、北海市和钦州市的密度则高于全区平均水平,竞争激烈。

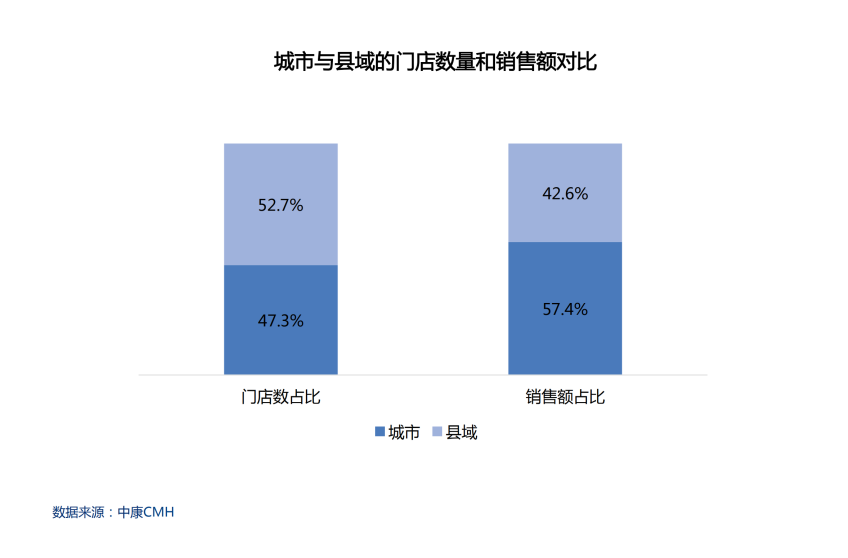

此外,广西 53% 药店集中在县域市场,县域药店销售额占全区总规模 43%;城市药店以 47% 门店数创造了全区 57% 的销售额。

集中度高

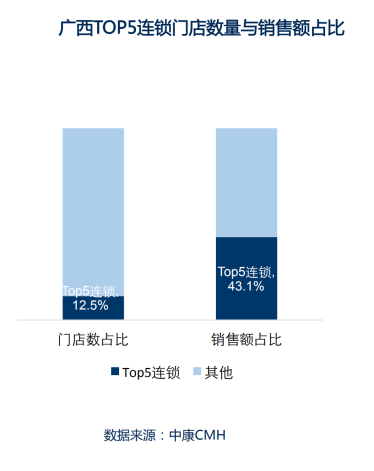

在市场集中度方面,广西药品零售市场集中度高,Top5 连锁市场份额超过四成。

中康 CMH 数据显示,在广西扎根的连锁药店企业约 200 家,其中 TOP5 连锁门店数量占广西总数的 12.5%;销售额约 50 亿元,占广西市场总额的 43.1%。头部连锁的门店经营效率远高于其他企业。

目前,南宁市、柳州市和梧州市的集中度相对其他城市高,门店数前三连锁在该城市的占比超 20%。

在广西,本土连锁与外来连锁同分 Top5 席位。本土两大连锁已在其主阵地成为区域龙头:桂中大药房主营阵地在柳州,桂中大药房门店数占柳州全市 1/6;桂中同时拥有 DTP 药房超 60 家,门慢 / 门特药房数量 100 余家,是全区 DTP 药房代表。

广西一心医药主要扎根省会南宁。南宁是广西一心医药和康全药业的发源地,广西一心医药以近 400 家店、康全药业以近 250 家店深扎南宁市场,直营门店数量名列前茅。

除了本土之争,外来连锁巨头也均在广西市场广撒网。一心堂在大部分城市均有分布;而老百姓大药房以南宁为中心,布局周边的中部城市;国大药房在柳州和南宁盘踞,云南健之佳也进驻省会。

此外,金融资本如高济医疗,也通过梧州百姓、宝和堂等布局广西市场。

本土连锁积极整合,加上外来连锁的跑马圈地,使得市场竞争激烈。分析认为,广西药店竞争压力大,目前并购整合仍在继续,未来将有大量小型连锁及单体店被淘汰。

在药店销售品类方面,广西感冒药类占比最大,约占全区零售总额的 10.6%,销售占比较 2018 年有所提升,占比高于全国平均水平;此外,心脑血管类、止咳 / 化痰药、咽喉 / 口腔用药和钙制剂等品类销售占比也高于全国平均水平;感冒药、胃肠道用药、泌尿补肾以及钙制剂等品类较 2018 年占比有较大提升。

若有收获,就点个赞吧

0 人点赞