本文由 简悦 SimpRead) 转码, 原文地址 mp.weixin.qq.com

编者按

在激烈的竞争中,药品零售要如何变革创新,布局市场?第一药店财智将结合中康数据,推出各省零售药店竞争态势分析。以数据洞察市场,研判走向,助力决策!

中康 CMH 数据显示,湖南省 2019 年零售药店销售额约 200 亿元,占全国药店销售额 4.4%,排名全国第 7 位。

药店 2.1 万家

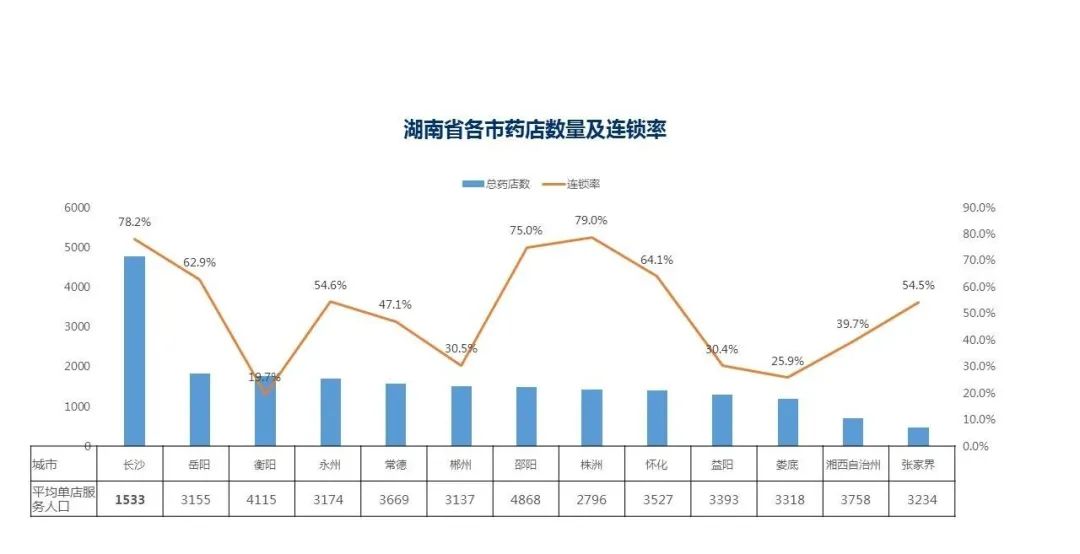

中康 CMH 数据显示,截至 2019 年,湖南药店总数量达到 2.1 万家。其中,连锁药店门店数量为 1.2 万,单体店数量为 0.9 万,连锁率约为 56.2%,略高于全国平均水平。

药店数量最多的城市是长沙,药店数量接近 5000 家。药店数量分列第二、第三和第四的,分别是岳阳、衡阳和永州,这三个地方的药店数量相差不大,都在 1500-2000 家之间。

湖南药店的连锁率差异较大。邵阳、长沙、株洲的连锁率都在 75% 或以上,其中,长沙连锁率为 78.2%。药店数量第三的衡阳,连锁率最低,为 19.7%;娄底、益阳和郴州的连锁率也较低,分别为 25.9%、30.4% 和 30.5%。

湖南平均药店服务人数为 3170 人,药店密度低于全国平均水平。药店密度最大的是长沙,长沙店均服务人数仅为 1533 人,药店竞争压力大。其次是株洲,株洲店均服务人数为 2796 人。湘西、常德、怀化、益阳、娄底、张家界、永州和岳阳的店均服务人数分别在 3000-4000 人。邵阳和衡阳的店均服务人数都在 4000 人以上。

Top5 连锁销售额超 70 亿

从城市和县域市场看,湖南城市药店占比低于全国水平。湖南城市药店数量占比 41%,销售额占比 53.3%;数量占比 59% 的县域药店,销售额占比为 46.7%。

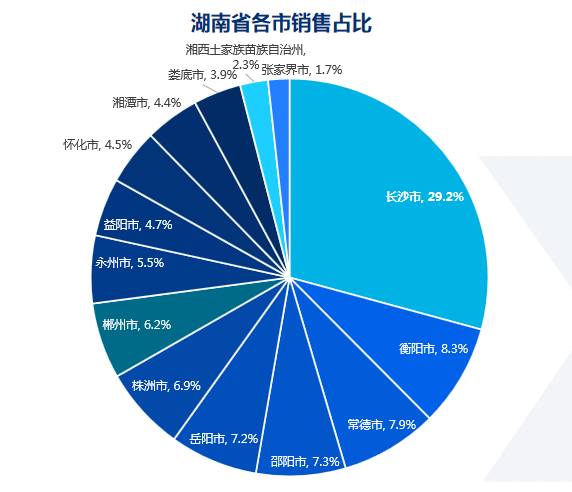

在市场份额方面,长沙约占湖南三成市场。衡阳以 8.3% 的市场份额排名第二。常德的市场份额为 7.9%,排名第三。

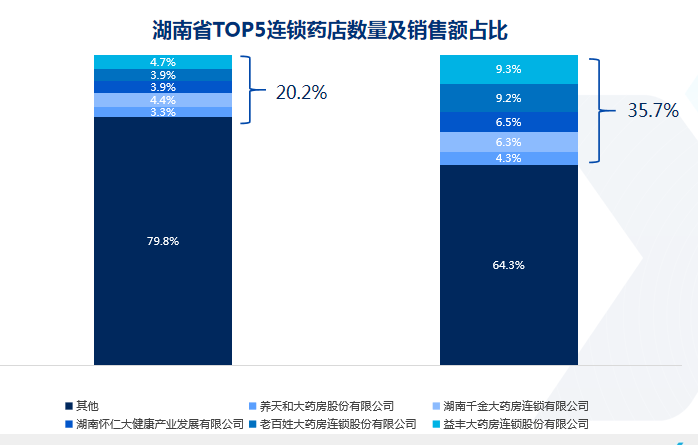

在湖南扎根的连锁药店企业约 130 家;Top5 连锁门店数量超过 4000 家,占湖南总门店数量的 20.2%;Top5 连锁销售额超过 70 亿元,占湖南省总额的 35.7%。

湖南本土连锁以地方龙头企业居多,在 2019 年百强排行榜中,湖南本土企业占据 10 位,这十家连锁在全国范围内销售额达到 240 亿元以上。

如长沙市场,主要以老百姓大药房、益丰大药房、养天和大药房为首,还有大量本地连锁存在,外来连锁海王星辰也在长沙市场占据一定的位置。

湖南也是老百姓、益丰两大上市公司本部所在地。除了老百姓、益丰两家上市连锁以外,本土龙头连锁积极对外扩张;由于本土连锁较强,外来资本难以进入湖南市场。

动动手指,按下方提示关注第一药店财智

顺手点个在看

若有收获,就点个赞吧

0 人点赞