在激烈的竞争中,药品零售要如何变革创新,布局市场?第一药店财智将结合中康数据,推出各省零售药店竞争态势分析。以数据洞察市场,研判走向,助力决策!

河北药品零售市场并购激烈!

中康 CMH 数据显示,河北省 2019 年零售药店销售额接近 190 亿元,占全国药店销售额 4.18%,排名全国第九。

此外,河北省 2019 年零售药店销售额同比增长率为 4.8%,高于全国平均水平。

药店 2.6 万家

中康 CMH 数据显示,截至 2019 年,河北药店总数量达到 26300 余家,全国排名第五。其中,连锁药店门店数量为 15300 家,单体店数量近 11000 家,连锁率达到 58.2%,略高于全国平均连锁率。

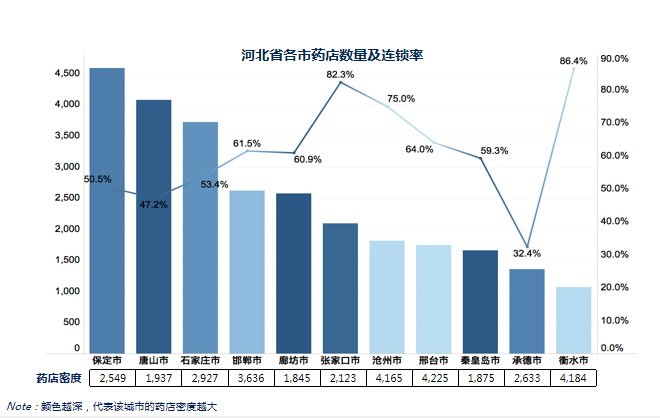

河北药店数量最多的三个城市,分别是保定市、唐山市和石家庄市。

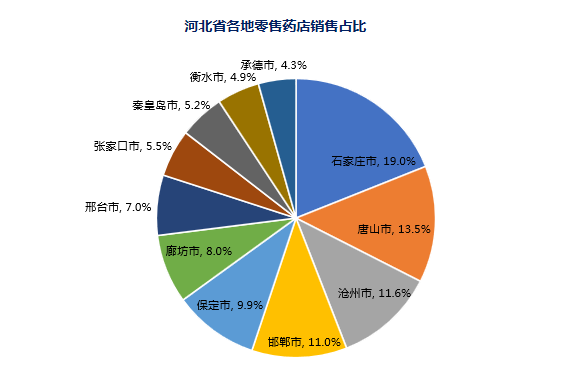

在市场规模方面,河北 Top5 城市份额分布相差不大。石家庄市药品零售市场在全省排名第一,在河北的销售占比为 19%;唐山市以 13.5% 的市场份额排名第二;沧州市药店数排名第七,但销售额排名第三,市场份额为 11.6%,平均单店销售额高。

河北省药店店均服务人数约 2880 人 / 店,药店密度与全国平均密度持平。唐山、廊坊、张家口、秦皇岛、承德市等环绕京津市的五个城市药店平均服务人口数低于全省平均值,竞争相对激烈。

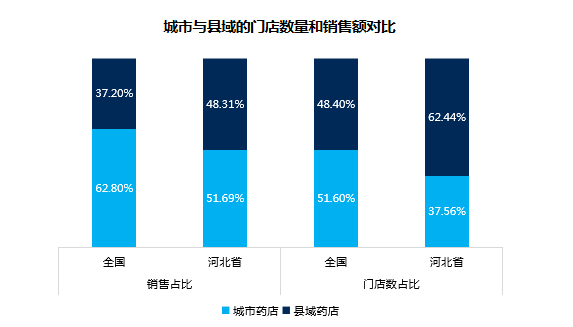

此外,河北省 38% 的药店集中在城市市场,占据全省 52% 的销售规模;62% 的药店集中在县域市场,占比高于全国平均水平,其销售规模占比仅有 48%,平均单店销售效率与城市药店有较大差距。

并购激烈

在河北省扎根的连锁药店企业 288 余家,其中 Top5 连锁门店数量占河北药店总数的 9.3%;销售额接近 48 亿元,占河北市场总额的 27%,市场集中度不高,暂未出现绝对的省级龙头。

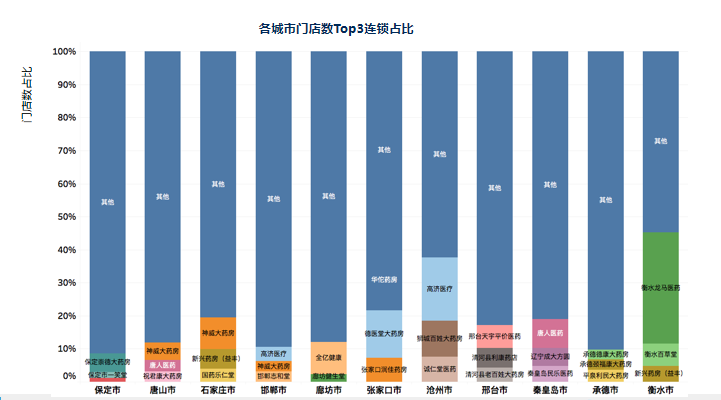

从门店数看,张家口市和沧州市 Top3 连锁占比约 40%,集中度较其他城市高;门店多且密度大的唐山市门店数集中度较低,竞争异常激烈。北部各城市的门店数 Top3 连锁均为不同的企业,大多为各区域龙头,可见全省力量较为分散。

当地市场并购激烈,本土连锁、外来连锁和金融资本都在积极圈地。

在河北,近几年,本土的神威大药房收购了多个城市的中小连锁,目前已成为河北布局最广泛的连锁,门店主要分布于石家庄、唐山、邯郸、秦皇岛和保定等,其中,神威大药房在石家庄和唐山占据较大份额。

国药、益丰和高济医疗在河北收购本地大连锁后,成为河北前五企业。国药乐仁堂主要分布在石家庄,新兴药房(益丰)大本营也在石家庄,而高济医疗门店在沧州市占比近 1/5。

外来连锁中,除了益丰和国大在河北抢夺了较大市场份额外,西安怡康、老百姓、辽宁成大方圆等也已进驻河北。

若有收获,就点个赞吧

0 人点赞