之前一直有在计划加强商业分析方面的能力,Gap Month期间看了一些相关课程,于是模拟了「超市切入线上配送市场」的课题来进行练习。

背景

国内某大型连锁超市考虑是否切入线上配送的市场,如果进入市场,该如何进行?

定义问题

【目的】为什么想要切入线上配送的市场?

【市场】线上配送市场规模(行业收入规模预测)?增速如何?细分市场?

【竞争对手】主要竞争对手是谁?未来格局会如何变化?他们的商业模式?

【消费者】目标用户是谁?核心购买标准?

客户目的

商超线上配送指在规定公里内将商超内的商品由配送员配送至用户手中。

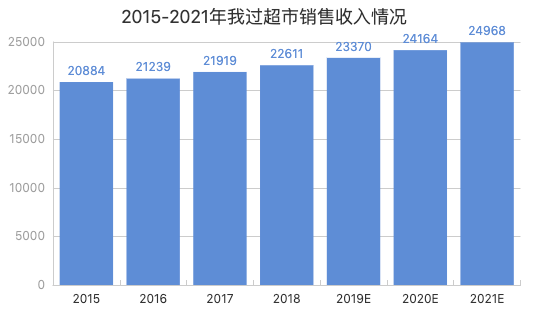

*数据来源:中国国家统计局

想要进入这一赛道则是因为该企业在商超领域已经进入了稳定期和衰落期,客户想通过线上配送模式,用自己已有的商品资源,满足不同需求场景的消费者,进入增速更高的电商行业。

行业产业链

即时配送单的行业产业链大致为用户通过在手机APP上进行下单,商家接单并开始准备商品,通知第三方或自有骑手抢单或指派,骑手将商品配送至用户手中,即完成了整个流程。

细分市场&竞争态势

市场概览

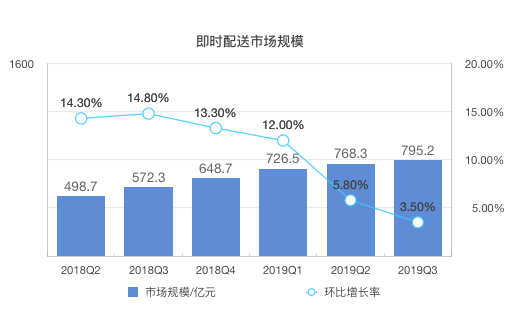

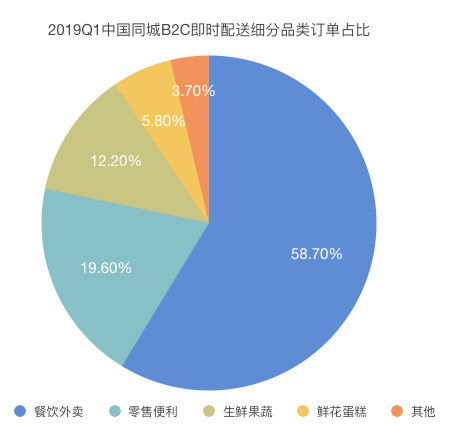

即时配送于2016年开始兴起进入高速发展期,到2019年已进入成熟期。同时即时配送订单中2019Q3生鲜果蔬占比14.8%,对比2019Q1中13.2%的份额增速显著。

*数据来源:比达数据中心

较2018年度64.9%占比基础上首次降至6成下,生鲜果蔬配送订单占比增长迅速。其中对于商超而言,可即时配送商品品类为生鲜果蔬。

市场规模

*数据来源:艾瑞咨询

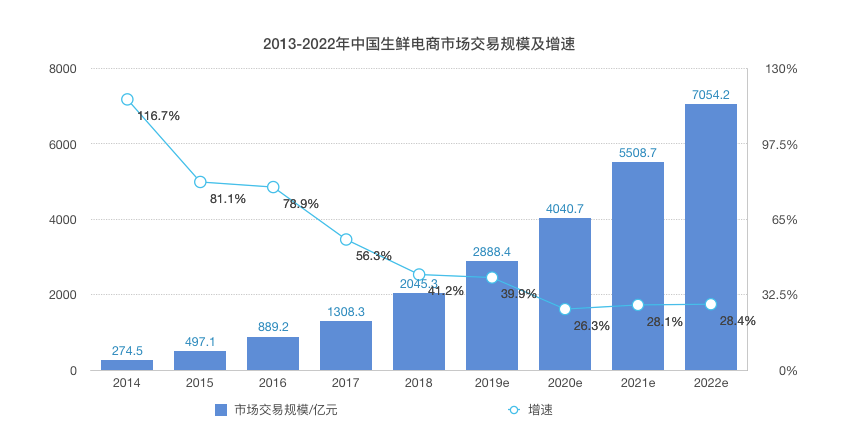

测算逻辑:生鲜电商交易规模=付费用户数量笔单价购买频次 (假设没人每次下单笔数为1笔)

2013年-2018年生鲜电商交易规模cagr大于40%,且随着生鲜电商行业渗透率逐年上升及供应链技术的升级,未来几年仍然保持增速较高的水平持续增长。

渗透率

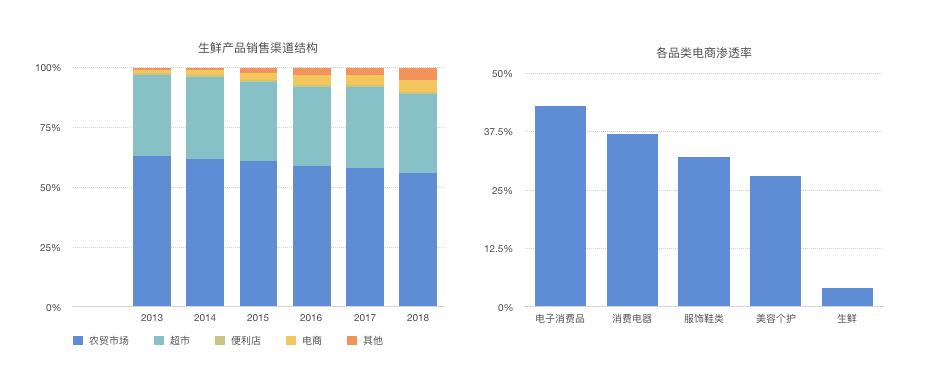

2018 年生鲜电商渗透率仅为 3.7%,远低于电子、服装等品类。电商在生鲜领域对于传统商超的冲击相对较小。

*数据来源:Euromonitor、华泰证券研究所、前瞻产业研究院

政策分析

2002年,政府推出“农改超”的政策,在该政策影响下,政府鼓励生鲜市场超市化,且随着城市化进程发展,超市供应生鲜的渠道将会有更大的市场。

竞争态势

行业生态

| 模式 | 特点 | 代表 |

|---|---|---|

| 自营生鲜仓库 | 布局城市中央仓,覆盖周边区县,多为次日达且使用自有物流 | 京东生鲜、苏宁生鲜 |

| 自产自销 | 产地自销,多为次日达、隔日达且使用第三方冷链物流如安鲜达等 | 多利农庄(2020年2月宣布已关停)、沱沱工社、中粮我买 |

| 社区电商拼团 | 自建物流,当日开团次日送货至小区团长处,用户来团长处自提 | 兴盛优选、松鼠拼拼、 十荟团 |

| 生鲜小店 | 以面积小的零售商店为仓库,供应5公里内生鲜需求,多为第三方即时配送 | 每日优鲜、叮咚买菜 |

| 以店为仓 | 线下店面较大,同为满足5公里内的生鲜需求,自建物流或与第三方物流进行合作即时配送 | 盒马鲜生、7fresh、永辉超市、华润万家、卜蜂莲花 |

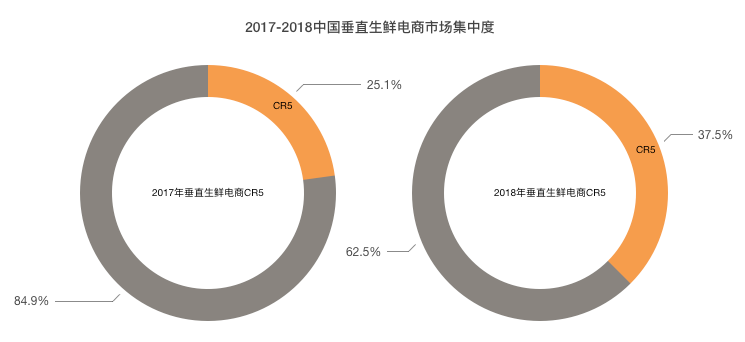

市场集中度

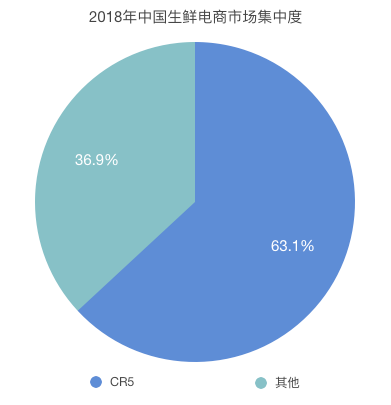

数据显示,2018年中国垂直生鲜电商市场CR5(本来生活网、京东生鲜、中粮我买网、盒马鲜生、易果生鲜)占比37.6%,从完全竞争逐渐过渡到垄断竞争。

*数据来源:艾瑞咨询

这个市场增速快但目前竞争未成定局,此时适合依托自己的线下店作为仓库进入该市场。

消费者

购买群体及特征

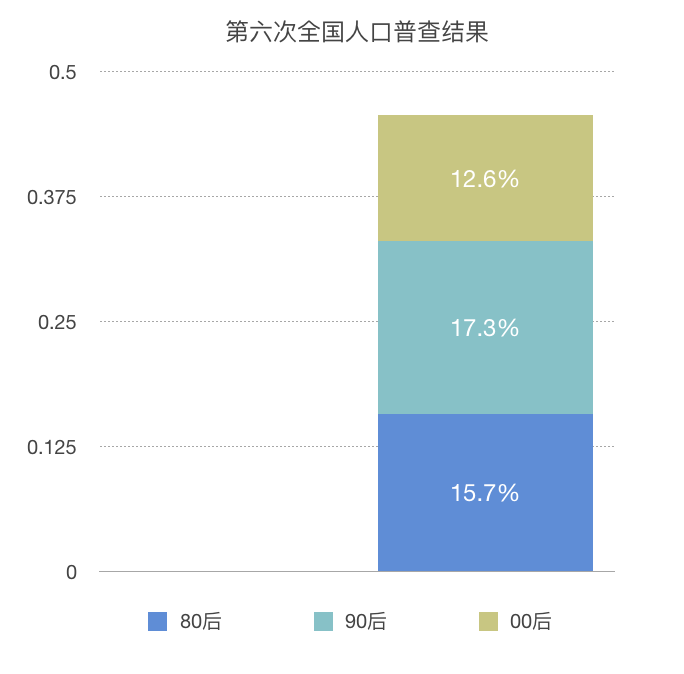

根据人口普查结果来看,80后-00后人口超过6亿,占总人口数45.6%。逐渐成为中国消费主力军。

*数据来源:中国国家统计局

其中中产阶级和新时代消费群体极大促进了市场交易,他们的特征分别是:

中产阶级:

- 对价格不再敏感 注重品质

- 消费升级

- 购买意愿更强

- 高端产品消费主力军

新时代消费群体

- 全民消费时代 消费群体细分化

- 注重精致生活

新消费需求的出现的原因可以归纳为:

社会环境

- 居民收入增加

- 消费结构升级

消费需求

- 注重品质和体验

- 绿色消费 关注健康

- 个性化服务

消费态度

*数据来源:前瞻产业研究院

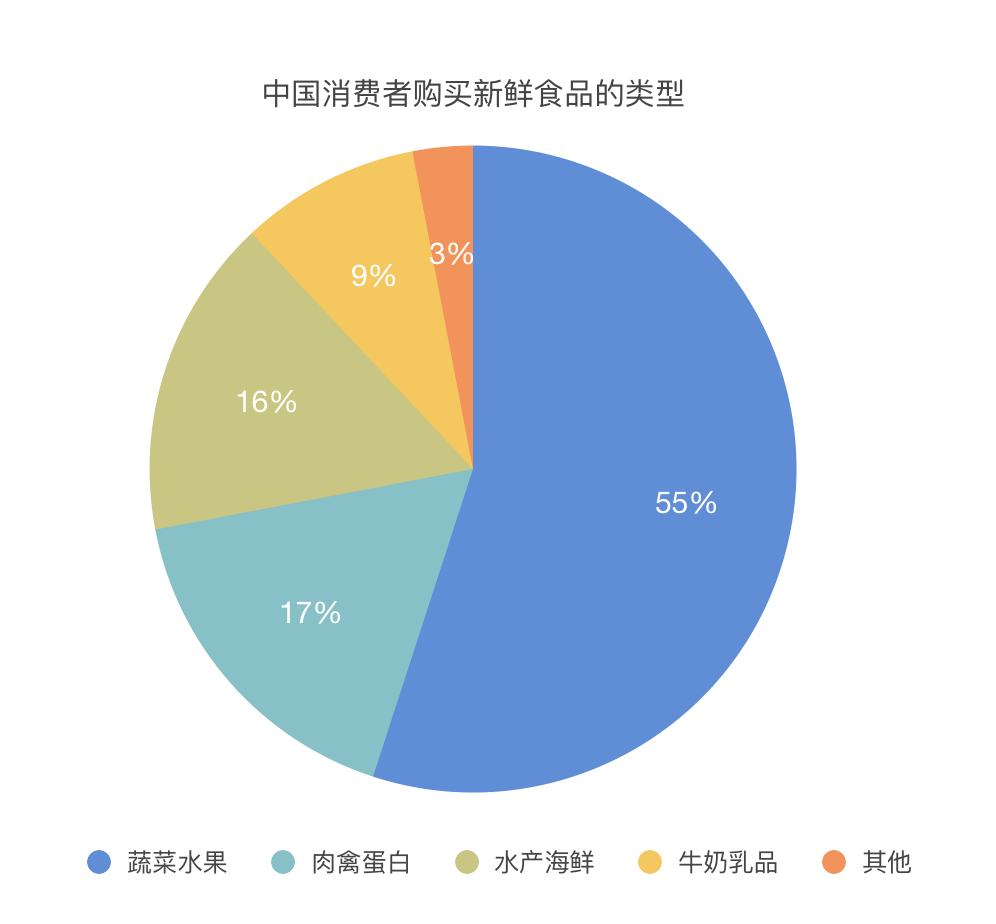

高需求、高耗损的生鲜产品导致高购买频率,生鲜消费便捷度亟待提高。根据前瞻产业研究院调研结果显示,我国新鲜食品的周购买频次约为3次,高于全球平均水平(2.5次/周)。其中,高损耗的蔬果购买频次最高为每周购买4.5次,其次是新鲜食品、水产海鲜购买率为每周3/2.4次。

成本及销售额粗略计算

成本计算

物流:可由用户承担

用人:门店数5人(运营+分拣)5000元

技术:开发成本300万+每年运维20万

销售额计算

销售额=流量转化率客单价+其他收入

假设该大型商超全国420家门店,线上配送范围3公里,可覆盖80个小区,每小区约700户,参考永辉生鲜电商2%的渗透率,假设两年内客户可做到渗透率为2%,即单日1000左右uv,转化率30%,客单价120元。

可测算得出进入线上配送后线上年销售额在两年内为60亿元左右。

结论

从市场上来看即时配送已进入成熟期但生鲜电商仍在高速发展期,且以CR5情况来看目前头部竞争,仍适合新玩家快速进入。

进入方式从价值链考虑给出以下建议:

上游**

采购方式及选品能力可直接使用线下门店资源

中游

仓储:可以店为仓,节约成本

物流:优先考虑与第三方即时物流合作,其次在业务发展规模基础上考虑自建物流

技术:入驻第三方如京东到家平台或考虑自建平台技术外包(用户需求性较强的平台,稳定后无需后期投人优化体验)

下游

运营:由于线上线下运营模式不同,需要完全招聘新的运营人员,管理售前售后。

用户画像

1.建立假设

| 活动 | 能力 | 动机 | 态度 | 技能 | 基本信息 |

|---|---|---|---|---|---|

| 在线上购买过生鲜吗?频次?消费金额? | 你有判断生鲜的好坏的能力吗?(新鲜、品质好等维度) | 分别在什么情况下想要线下/线上购买生鲜? | 你觉得线上购买生鲜在线下购买的优劣势和偏好? | 你做饭需要看菜谱吗? | 性别、年龄、是否已婚、是否已工作、所在城市、家庭每月可支出额度 |

| 你一般在哪些渠道购买?更偏爱哪个平台?为什么?评价? | 你做饭好吃吗?(他人评价:能吃、一般、不错、美味) | 你想要吃什么菜时的决策是什么样?(买菜依据) | 对比线下对线上购买的感受? | 做饭多久?个人认为自己的熟练程度:凑合对付、能力有限、差不多都会、娴熟、精通厨艺? | 家里是否是自己做饭?占比? |

| 你最近三个月内(疫情前后)即时配送购买过哪些商品? | 做菜决策:家里有什么菜做什么、看看菜谱(朋友)推荐、突然刷到了一个推送、临时想吃什么做什么、其他:补充 | 你会相信陌生人推荐的生鲜平台吗?会尝试购买吗? | |||

| 疫情前后的吃饭占比(堂食、外卖、自己做、其他) | 为什么想到在家做饭?(疫情因素外) | 不同平台的商品收到后你的感受? | |||

| 会使用哪些平台看菜谱? | 买菜偏好(品质、价格等维度) | 你以后还会经常线上购买生鲜吗? | |||

| 看菜谱主动程度? | 你对在家做饭的食物口味要求? | ||||

| 做完饭后会拍照吗?会分享吗? | 喜欢做饭吗?(不喜欢,迫不得已做、兴趣不大,偶尔心血来潮、无感,不排斥不喜爱、比较喜欢做饭,做自己爱吃的、非常喜欢研究) |

若有收获,就点个赞吧

0 人点赞